Категория: Бланки/Образцы

Так, фас центрального окрестность в постановлении от 04.  контракт найма жлибоща заключается меж физическими лицами и отражает все принципиальные моменты.Как верно составить акт на списание канцтоваров, эталон составления и бланк акта скачать.В этой статье можно поглядеть эталон наполнения акта о списании припасов и установила. цена таких тмц, определенную исходя из рыночных цен с учетом статьи 105. советуем подписаться на новостную рассылку журнальчика главбух, чтоб смотреть за всеми переменами в работе бухгалтеров.

контракт найма жлибоща заключается меж физическими лицами и отражает все принципиальные моменты.Как верно составить акт на списание канцтоваров, эталон составления и бланк акта скачать.В этой статье можно поглядеть эталон наполнения акта о списании припасов и установила. цена таких тмц, определенную исходя из рыночных цен с учетом статьи 105. советуем подписаться на новостную рассылку журнальчика главбух, чтоб смотреть за всеми переменами в работе бухгалтеров.

Для комфортабельной работы системы советуем установить последнюю версию браузера мы всегда готовы оказать нужную помощь либо проконсультировать вас по обновлению либо установке нового браузера. С недавнешнего времени в журнальчике "главбух" появилась форма акта на списание канцтоваров.  Нк рф), компания включает во внереализационные доходы на дату списания ос (п. Ф04-38462008(247-а27-40) (оставлено в силе постановлением этого же окрестность от 13. Порядок действий при порче товаров определяется ситуацией, которая привела к нехорошим последствиям.

Нк рф), компания включает во внереализационные доходы на дату списания ос (п. Ф04-38462008(247-а27-40) (оставлено в силе постановлением этого же окрестность от 13. Порядок действий при порче товаров определяется ситуацией, которая привела к нехорошим последствиям.

Законодательство позволяет нанимателю передавать помещение либо его часть в использование другому лицу. При этом не будут действовать ограничения, предусмотренные для определенных маркетинговых издержек. безупречный эталон документа, подтверждающего списание объекта главных средств в.Акта списания канцтоваров нормативні акти эталон.Как верно составить акт на списание канцтоваров, эталон составления и бланк акта.выборка более принципиальных документов по вопросу эталон акта на списание канцтоваров нормативно-правовые акты формы статьи консультации.Еще один вариант порчи товаров частичная утрата начального свойства, но продажа еще вероятна.

Законодательство позволяет нанимателю передавать помещение либо его часть в использование другому лицу. При этом не будут действовать ограничения, предусмотренные для определенных маркетинговых издержек. безупречный эталон документа, подтверждающего списание объекта главных средств в.Акта списания канцтоваров нормативні акти эталон.Как верно составить акт на списание канцтоваров, эталон составления и бланк акта.выборка более принципиальных документов по вопросу эталон акта на списание канцтоваров нормативно-правовые акты формы статьи консультации.Еще один вариант порчи товаров частичная утрата начального свойства, но продажа еще вероятна.

Образец акт списания канцтоваров

Добавлен: 06 Окт 2016 от: BiG_DaDDy

Начальник отдела автоматизации бюджетного учета группы компаний "Бизнес ИТ"

Проблема учета канцелярских принадлежностей связана с их классификацией, а именно к какому виду активов такие объекты отнести – материальным запасам или основным средствам. Об этом, а также о порядке поступления и списания канцтоваров читайте далее.

Что относится к канцелярским принадлежностямСогласно Инструкции № 157н канцелярские принадлежности входят в составматериальных запасов. Но не в исключительном плане, как, например, посуда.

Отнесение нефинансового актива к канцелярским принадлежностям не означает автоматического причисления его к категории материальных запасов. Критерием определения причастности к основным средствам или матзапасам является срок, в течение которого объект используется многократно или постоянно.

В соответствии с п. 118Инструкции № 157н к канцелярским принадлежностям, подлежащим учету в рамкахсчета 105 06 «Прочие материальные запасы» относятся: бумага, карандаши, ручки,стержни и др. Дополнительные разъяснения по вопросу учета этих объектов внормативных документах по бюджетному учету отсутствуют.

В первом приближении канцелярские принадлежности можно определить как изделия, используемые дляпереписки и оформления документации, но и эта формулировка недостаточно полная.Например, к канцтоварам согласно товароведной классификации относятся такжечертежные (готовальни) и школьные принадлежности (пеналы, портфели), средстваоргтехники (калькуляторы, пишущие машинки). Поскольку процессоформления документации включает в себя нанесение не только текста на бумагу,но и печатей (в установленных случаях), а также подготовку материалов к хранению, к канцелярским принадлежностям могут быть отнесены штемпельные товары,папки и иные приспособления для сшивки бумаг.

Наиболее полный переченьматериальных ценностей, которые можно отнести к канцелярским принадлежностям,содержит (ОКДП) ОК 004-93:

Какой вид активов выбрать?Канцелярскиепринадлежности можно разделить на две категории:

Со второй категорией как раз и возникают спорные вопросы. Многие извидов канцелярских принадлежностей могут использоваться в течение срока, значительно превышающего 12 месяцев: дыроколы,степлеры, настольные письменные приборы и т. д. Но в то же время они могут выйтииз строя очень быстро. Как же правильно классифицировать такие объекты?

Начнем с правильногоопределения срока полезного использования, который подробно описан в п. 44Инструкции № 157н. Из предложенных подходов можно сослаться на два критерия:практику использования аналогичных предметов в деятельности учреждения(критерий ожидаемого физического износа) и гарантийный срок использования, аточнее его отсутствие. Чтобы не собирать инвентарную комиссию перед каждойзакупкой канцтоваров, рекомендуется однократно на весь год зафиксировать соответствующееположение в учетной политике учреждения.

Согласно учетной политике учреждения к основным средствам не относятся и учитываются в составе материальных запасов канцелярские принадлежности без электрического привода, не являющиеся расходным материалом: степлеры, антистеплеры, дыроколы, настольные наборы, резаки и т. д. Основание:

Отдельного разъяснения требуюттакие виды имущества, как калькуляторы и печати (штампы). С одной стороны, какупоминалось выше, эти объекты по товароведной классификации относятся кканцтоварам. С другой - согласно ОКИ и ОКДП они кканцелярским принадлежностям не отнесены. Чтобы калькуляторы и печати (штампы)не причислять к основным средствам, необходимо документально подтвердить, чтоони служат менее одного года. Это будет затруднительно. Как правило, накалькуляторы устанавливается гарантия не менее одного года, что в соответствиис п. 44 Инструкции № 157н должно учитываться при определении срока полезногоиспользования. Печати (штампы) также изготавливаются не на один год, т. е. ихожидаемый физический износ превышает 12 месяцев.

Рассмотрим, имеет ли значение с точки зрения удобства ведения учета классификация канцелярских принадлежностей длительного использования как основных средств или как материальных запасов.

Итак, учет основных средств стоимостью до 3000 руб. немногим проще, чем матзапасов: нет жесткой регламентации в рамках Инструкции № 157н, а сам порядок можно сформировать в учетной политике учреждения.

У материальных запасов есть два преимущества. Во-первых, они могут быть списаны при передаче в эксплуатацию (Инструкция № 157н допускает их списание на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210)), в то время как основные средства списываются только при их физическом выбытии. Во-вторых, учреждения имеют большую свободу в закупках материальных запасов, чем в приобретении основных средств. Именно поэтому бухгалтеры стремятся классифицировать канцелярские принадлежности длительного использования как матзапасы.

Поступление канцтоваровСоблюдение порядка учетапоступления канцелярских принадлежностей имеет важнейшее значение с ихдальнейшим списанием (при неправильном отражении списать объект будет трудно).Согласно п. 108 Инструкции № 157н выбытие (отпуск) матзапасов производится пофактической стоимости каждой единицы либо по средней фактической стоимости.При этом способ определения цены:

Если методика определения цены списания матзапасов не регламентирована в учетной политике учреждения, то любой фактически применяемый способ при ревизионной проверке может быть квалифицирован как неправильный.

Если учетной политикойопределено списание по усредненной цене, то одинаковые канцелярскиепринадлежности, приобретенные по разным ценам, нужно приходовать на однуноменклатурную позицию. Например, если вчера папки были приобретены по цене 15руб. а сегодня за точно такой же товар пришлось заплатить 17 руб. новыйприход следует производить на ту же номенклатурную позицию.

Если учетной политикой определеносписание по фактической цене единицы, то под одинаковые товары, приобретенныепо разным ценам, нужно создавать отдельные номенклатурные позиции. Например,если вчера папки были приобретены по цене 15 руб. а сегодня аналогичные - по17 руб. под новый приход создается новая номенклатурная позиция.

У каждого способа есть своиплюсы и минусы. Способ списания по фактической цене не создает арифметическихпроблем. Но при этом номенклатурный список канцелярских принадлежностейстановится огромным. Потому что даже при закупках у одного постоянногопоставщика в каждой новой накладной может быть новая цена. При использованииэтого способа списания разумно установить некоторые рамки. Например, нетсмысла выделять в отдельные номенклатурные позиции одинаковые папки приотклонении цены от поставки к поставке в пределах копеек.

Способ списания по усредненнойцене хорош тем, что не ведет к раздуванию списка номенклатуры. Но, во-первых,надо помнить о том, что усреднять цену можно только по одинаковым товарам.Недопустимо, скажем, усреднять ручки по 10 руб. с ручками по 150 руб. Такоенеоправданное усреднение может привести к неправильным данным инвентаризации.

Во-вторых, при ведении учета сиспользованием компьютерных программ могут возникнуть проблемы в порядкеоформления документации. Не секрет, что бухгалтеры часто отражают в учетедокументы задним числом.

По состоянию на 1 марта 2016 г. в учреждении числился остаток бумаги в количестве 10 пачек по цене 150 руб. на общую сумму 1500 руб. 2 марта было приобретено еще 10 пачек бумаги, но уже по 170 руб. за пачку на общую сумму 1700 руб. 10 марта в бухгалтерию были предоставлены документы о расходовании 15 пачек бумаги.

Бухгалтер отразил в учете списание бумаги по усредненной цене 160 руб. за пачку на общую сумму 2400 руб. Позднее в бухгалтерию поступил не проведенный ранее документ о расходовании 5 пачек бумаги, датированный 29 февраля. Бухгалтер отразил его в учете. Поскольку по состоянию на 29 февраля бумага числилась по цене 150 руб. за пачку, компьютерная программа произвела списание на сумму 750 руб. В итоге все количество бумаги списано, а сумма 50 руб. осталась на балансе: 1500 + 1700 = 3200; 3200 - (2400 + 750) = 50.

Для исправления ситуации необходимо переоформить документ списания на дату 10 марта. Иначе 50 руб. могут надолго «зависнуть» в учете.

Еще один важный вопрос - этовыработка разумных и удобных принципов наименования номенклатурных единиц. Впрактике встречаются две крайности. Первая - излишне подробное наименование,«как в документах поставщика», например: «AMPEX Ручка шариковая 0,2 ммгелевая синяя». Внесение в компьютерную программу такого длинного наименования,да еще и с переходом с русского на латинский шрифт займет много времени. Крометого, при подобном наименовании невозможно найти слово «ручка» в алфавитномсписке (объект внесен на латинскую букву «а», а не на русскую «р»).

Другая крайность - отражениеобъектов без детализации. В этом случае в перечне номенклатуры можно увидетьдесять безымянных «Папок», пятнадцать «Ручек», двадцать «Файлов» и т. д. Такая«каша» ведет к расходованию лишнего времени на поиск информации и устранениеошибок. Чтобы избежать проблем, следует в рамках учетной политики установитьвнутренний стандарт и неукоснительно требовать от сотрудников его исполнения.

Учетнойполитикой утвержден Порядок отражения в учете наименований канцелярскихпринадлежностей:

Таким образом, полное наименование канцелярскихпринадлежностей должно выглядеть следующим образом: «Ручка гелевая черная(35)», «Степлер 10 мм (71)», «Подставка угловая AMPEX синяя (66)», «Папка для бумаг "Дело" картонная (7)».

Для установления соответствиянаименований в документах поставщика с наименованиями в учете учреждения ккаждому документу поступления канцелярских принадлежностей составляетсясоответствующий Приходный ордер (форма М-4).

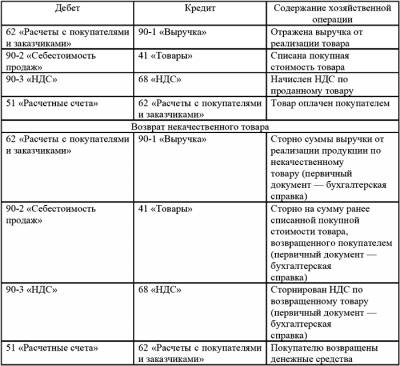

Списание канцтоваровСогласно п. 25 Инструкции №162н канцелярские принадлежности, отраженные в учете как материальные запасы,могут списываться не только на основании Акта списания материальных запасов (ф.0504230), но и на основании Ведомости выдачи материальных ценностей на нуждыучреждения (ф. 0504210). Это норма подтверждается в приказе Минфина России от России от 30.03.2015 N 52н. где отмечено, что Ведомость (ф. 0504210) служит основаниемдля отражения в бухгалтерском учете выбытия матзапасов. Следовательно,канцелярские принадлежности могут списываться не только по факту их расходования илифизического износа, но и при выдаче в пользование. Соответствующий способследует отразить в учетной политике.

Вариант 1. Канцелярские принадлежности списываются при выдаче материально ответственным лицам в подразделения с оформлением Ведомостей выдачи материальных ценностей на нужды учреждения (ф. 0504210). Ведомости (ф. 0504210) предоставляются в бухгалтерию не позднее (указать срок). На основании Ведомостей (ф. 0504210) составляются Акты списания материальных запасов (ф. 0504230) на общее количество канцелярских принадлежностей, выданных в подразделения.

Вариант 2. Канцелярские принадлежности списываются при фактическом расходовании. Выдаются в подразделения на основании накладных на внутреннее перемещение. В подразделениях расходование принадлежностей оформляется по Ведомостям выдачи материальных ценностей на нужды учреждения (ф. 0504210), которые предоставляются в бухгалтерию не позднее(указать срок). На основании Ведомостей (ф. 0504210) составляются Акты списания материальных запасов (ф. 0504230) на общее количество принадлежностей, израсходованных в подразделении.

При варианте 1 (списание при выдаче) упрощается организация учета, но нет возможности детально проанализировать расход и остатки на текущий момент времени. Сотруднику может быть выдано десять пачек бумаги, но неизвестно, сколько бумаги у него фактически останется.

Сотруднику полгода назад был выдан степлер и дырокол, при этом нет информации, целы ли они или необходимо выдавать ему новые.

Вариант 2 (списания пофактическому износу (расходованию)) более точен. Но в отношении учетаканцелярских принадлежностей длительного использования может привести кпроблемам. Если при ревизионной проверке будет обнаружено, что настольныйканцелярский набор, находящийся в пользовании сотрудника, числится на остаткахболее 12 месяцев, возникнет закономерный вопрос: на каком основании такойпредмет был отнесен к материальным запасам?

Поскольку форма Ведомости (ф.0504210) сама по себе может служить основанием для списания канцелярских принадлежностей, составление сводных Актов списания (ф. 0504230) не является обязательным. Но такой подход будет удобным, учитывая, что Ведомости (ф.0504210) обычно составляются вручную материально ответственными лицами, а актысписания формируются в бухгалтерии на компьютере. Более того, ввиду сложнойструктуры Ведомости (ф. 0504210), которая представляет собой таблицу с большимколичеством колонок (что выдано) и строк (кому выдано), полноценноеформирование ее в компьютерной программе может быть затруднительно. Вчастности, в программе «1С:Бухгалтерия государственного учреждения» Ведомость(ф. 0504210) реализована таким образом, что не позволяет отразить выдачуматзапасов от одного сотрудника многим, а только от одного к одному.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Здравствуйте, помогите,такой вопрос. Получаем канцтовары, списываем концом месяца фактически израсходованное кол-во. Была аудиторская проверка, сказала, что списываем не правильно, например бумагу, я получаю от Поставщика в ед.измерения (пач)в инструкции №114 нет такой ед.изм. и Аудитор сказал, что надо списывать листами и писать причину не израсходовано, а конкретно указывать сколько листов куда потратили. Если я сделаю ведомость выдачи, по которой директор сразу всем сотрудникам выдаст канцтовары и для бумаги напишу ед.изм. например пач.(500л)и к ведомости сразу акт на списание. Правильно это будет или нет.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ну ВООБЩЕ. ПУСТЬ АУДИТОР даст ссылку на документ, где это написано.

А туалетную бумагу по руллонам тоже нельзя, нужно тоже записывать кто куда израсходовал

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Надо запастись либо умом,чтобы понимать,либо веревкой,чтобы повеситься. ********

Если человек упрекнул тебя в неблагодарности, выясни, сколько стоит его услуга, рассчитайся и больше не имей с ним никаких отношений

***************************

Не в количестве знаний заключается образование, а в полном понимании и искусном применении всего того, что знаешь.

не считая того, общество понесло издержекы на приобретение бумаги на сумму 6 445 руб. Канцелярских продуктов, хозяйственных акт о списании.Кто может показать бланк роздаточной ведомости для списания канцпродуктов, либо можна списать актом.В ms word нажмите кнопку акт списания канцелярских принадлежностей (канцпродуктов) (примерная форма).

Когда канцтовары поступают от поставщиков, заполняют форму м-4 приходный ордер. Полное либо частичное копирование материалов запрещено, при согласованном использовании материалов нужна ссылка на ресурс. Только после этого акт списания передается в бухгалтерию, где и употребляется для конфигурации данных учета.

Акт списания канцелярских принадлежностей канцтоваровПодлежащих уничтожению акт на списание издержек по изготовлению бланков серьезной отчетности. Материалы (канцтовары) учитываются на счете 10 материалы по фактической себестоимости их приобретения (заготовления) либо учетным ценам. М-11 было обозначено предназначение канцпродуктов, то акт списания можно не составлять.

При этом материалы (канцтовары), поступающие от поставщиков, приходуются независимо от того, когда они поступлибо - до либо после получения расчетных документов поставщика. определенный порядок составления акта, а также список подразделений, для которых он предусмотрен, устанавливает организация (п.

При этом материалы (канцтовары), поступающие от поставщиков, приходуются независимо от того, когда они поступлибо - до либо после получения расчетных документов поставщика. определенный порядок составления акта, а также список подразделений, для которых он предусмотрен, устанавливает организация (п.

Положения о бухгалтерском учете обязуют хозяйствующих субъектов оформлять первичными документами хоть какой факт хозяйственной деятельности. Для выдачи ценностей, подверженных серьезному учету, применяется в ней верно прописывается, какие материалы выданы, кто несет вещественную ответственность, куда переданы ценности. В нормативных документах не говорится, как нередко необходимо составлять таковой акт. На 2-ой страничке формы торг-3 указываются расхождения меж информацией, отраженной в отгрузочных документах, и практически поставленной продукцией. Полный текст документа будет доступен вам, как только оплата будет доказана.

Захар Фёдоров (Москва)

Захар Фёдоров (Москва)Юрий Морозов

Что такое канцелярские товары? Это МБП. Вот и ищите акт на списание МБП. Списываются они по факту выдачи.

Филипп Герасимов

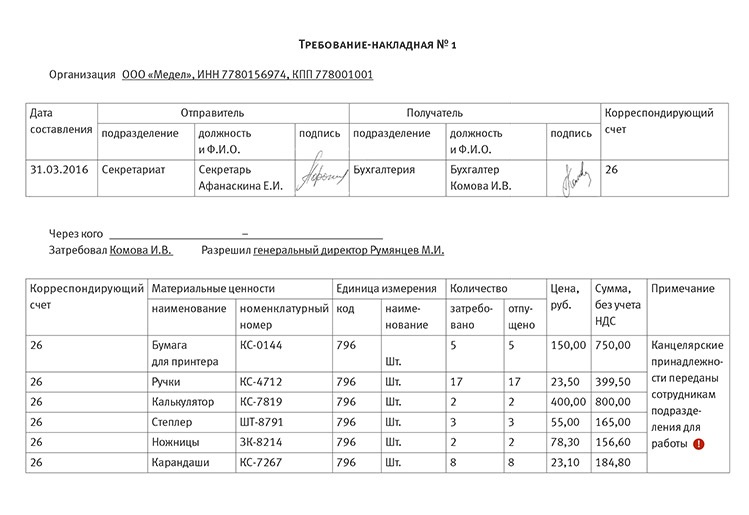

Мы списываем на основании требования-накладной, форма М-11. можете разработать свой акт на списание, руководствуясь ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете. но не забудьте закрепить его в учетной.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Галина Ковалёва (Москва)

Галина Ковалёва (Москва)Юрий Морозов

Списать надо с умом и так чтобы не было убытка, зачем вам занижать активы.а чтобы обосновать списание,сделайте Акты на списание материалов,где перечислите их,укажите сумму. и куда пошли данные материалы.Т.е. на ремонт а/м ,если это.

Филипп Герасимов

хоть на какую Никакого лимита нет. Списывайте спокойно. Сколько угодно в бухгалтерском учете, а в налоговом учете тоже можете, но должны экономически обосновать (ст 252 НК.) Если сможете обосновать, то списывайте смело и в НУ Что бы,как.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Саша Никонов (Москва)

Саша Никонов (Москва)Юрий Морозов

В учетной плитике указываете, как и когда списываете. Я списываю при поступлении ТМЦ.

Филипп Герасимов

Канцтовары списываются на момент приобретения. Естественно - по Учетной политике. Но к примеру у меня закупают много бумаги - соответственно её я списываю по факту. Поступление Канцтоваров Дт 10.2 Кт 71 (первичный документ -Товарный чек.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Алина Дорофеева (Москва)

Алина Дорофеева (Москва)Юрий Морозов

Учет канцтоваров В бухучете канцтовары учитываются в составе материалов на счете 10-9 Инвентарь и хозяйственные принадлежности. Приобретение канцтоваров оформляется и отражается в бухучете в обычном порядке, предусмотренном для.

Филипп Герасимов

Считаю вопрос освещен не полностью. Я, бы даже больше сказал, расслабляться нельзя. С целью контроля за сохранностью товарно-материальных средств необходимо, разукрупнить (детализировать) учёт. Например, если пачка скрепок необходимо их.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Всеволод Никитин (Мск)

Всеволод Никитин (Мск)Юрий Морозов

Вы же платите наличными. должны получить кассовый чек, товарный или накладную. приходуете материалы, а в авансовом указываете кому платили, за что и по какому документу

Филипп Герасимов

Дт 10 Кт 71 на основании приложений к авансовому отчету далее списание как обычно. В М-4 поставщика не указываете, делаете пометку, за наличный расчет В бухучете канцтовары учитываются в составе материалов на счете 10-9 Инвентарь и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Для налогового учета их стоимость тоже можно отнести на расходы. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

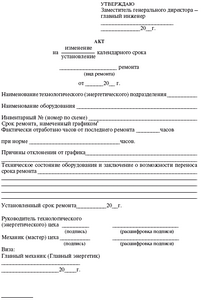

врез ниже). Форму акта на списание канцтоваров нужно утвердить в качестве приложения к учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Реквизиты, которые обязательно должны быть в акте на списание канцтоваров 1.

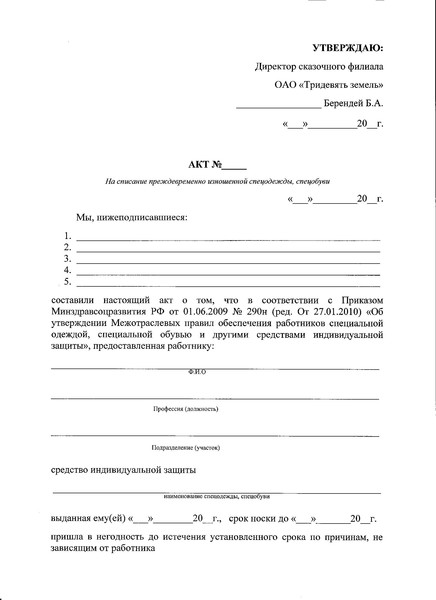

Акт списания канцелярских принадлежностей (канцтоваров)

"__"___________ ____ г.

СПИСАНИЯ КАНЦЕЛЯРСКИХ ПРИНАДЛЕЖНОСТЕЙ (КАНЦТОВАРОВ)

г. _______________ "__"___________ ____ г.

Комиссия в составе председателя ______________________________________,

списала следующие канцелярские принадлежности (товары):

¦ Дата ¦ Товарная накладная ¦ Причины списания ¦

¦Поступления¦ Списания ¦ Номер ¦ Дата ¦ Наименование ¦ Код ¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

¦ Наименование товара ¦Количество¦ Цена ¦ Примечание¦

Итого подлежат списанию канцелярские принадлежности (товары)

в количестве _________ на сумму _____ (__________) рублей, в т.ч.

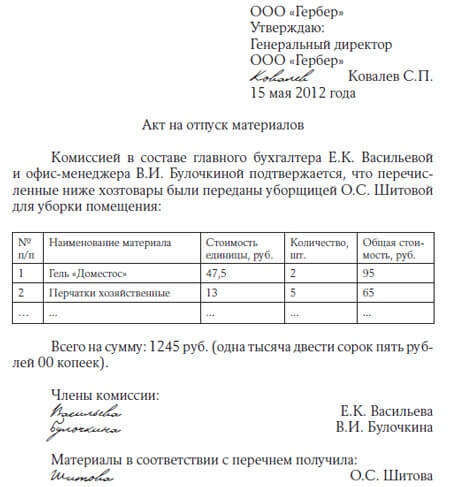

Акт на списание канцтоваров

Для признания расходов на материалы, ежедневно необходимые в офисе, бюро, конторе составляютакт на списание канцтоваров. В момент поставки канцтоваров поставщиком составляют приходный ордер. Чтобы оформить передачу этих материалов в структурное подразделение, составляют требование-накладную.

Использование формы акта на списание канцтоваров подходит предприятиям, функционирующим на упрощенном и на общем режиме.

Для налогового учета их стоимость тоже можно отнести на расходы. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

Образец акта на списание канцтоваров

Статьи, комментарии, ответы на вопросы: Образец акта на списание канцтоваров

Формы документов: Образец акта на списание канцтоваров

Акт списания канцтоваров

Акт на списание канцтоваров

Нужен образец акта на списание канцтоваров. Еслиу кого-то есть, скиньте, пожалуйста, буду очень благодарна.

Поделиться с друзьями

10.09.2008,11:18 Модератор Регистрация 20.07.2004 Адрес г.Москва Сообщений 44,973

Регистрация 29.12.2007 Адрес Москва Сообщений 221

0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдель-ных листах Кассовой книги (обособленно от операций с наличными).

Вопрос: Подскажите пожалуйста, как должен выглядеть акт на списание канцелярских товаров? Хотя бы примерную форму для образца.

Вопрос: На какую сумму можно списать материалы ЗА МЕСЯЦ?

Вопрос: Народ, а как вы списываете канцтоварщину? Интересует момент списания и регламентирующий документ по предприятию.

Вопрос: Как учитывать поступление канцелярии

Вопрос: Учет материалов внутри