Категория: Инструкции

В таких случаях особенно целесообразно в графике документооборота предусмотреть ежемесячную сверку карточек книги складского учета по всем местам их ведения с данными бухгалтерского учета. К материалам в целях бухгалтерского учета также относятся п. Напомним, что средняя фактическая стоимость спецодежды определяется путем деления общей фактической стоимости группы вида спецодежды на ее количество, складывающейся соответственно из средней фактической стоимости количества остатка на начало месяца и поступившей спецодежды в течение текущего месяца на дату ее выбытия отпуска. Согласно ТК РФ специальная одежда выдается сотрудникам учреждений бесплатно в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством РФ. Таким образом, фактическая стоимость материальных запасов при их приобретении учреждениями формируется без учета таких фактических затрат, как расходы учреждения на оплату труда, услуги связи, коммунальные и иные эксплуатационные расходы, а также амортизация и расходы по аренде и содержанию нефинансовых активов. Лицевой счет учреждения открыт в ОФК. Списание материалов как в момент выдачи, так и по факту расходования отражается в учете: Дебет счетов 0 10611 000 "Вложения в основные средства - недвижимое имущество учреждения", 0 10621 000 "Вложения в основные средства - особо ценное движимое имущество учреждения", 0 10631 000 "Вложения в основные средства - иное движимое имущество учреждения" Кредит счета 0 10534 000 "Строительные материалы - иное движимое имущество учреждения" - отражено списание строительных материалов, использованных на изготовление основных средств; Дебет счета 0 10960 000 "Затраты по расходованию материальных запасов в себестоимости готовой продукции, работ, услуг" Кредит счета 0 10534 000 "Строительные материалы - иное движимое имущество учреждения" - израсходованы строительные материалы на изготовление строительных конструкций и изделий, также являющихся материалами; Дебет счетов 0 40120 272 "Расходование материальных запасов", 0 10960 272 "Затраты по расходованию материальных запасов в себестоимости готовой продукции, работ, услуг" Кредит счета 0 10534 000 "Строительные материалы - иное движимое имущество учреждения" - отражено списание строительных материалов, израсходованных на ремонтные работы. Из кассы казенного учреждения выдана сотруднику под отчет сумма в размере 15 000 руб. Единицу бухгалтерского учета спецодежды учреждение должно выбрать самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации о ее количестве, а также надлежащий контроль за ее наличием и движением. Хранение строительных материалов непосредственно на стройплощадке и, соответственно, передача их обратно на склад возникают, как правило, при капитальном ремонте и других крупных строительных работах.

В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов. Поступление спецодежды будет отражено следующим образом: Наименование операции Дебет Кредит Сумма, руб. Соответственно, на основании данного решения объект относится к основным средствам или материальным запасам. Давальческие материалы Строительные материалы могут передаваться на стройплощадку не только в распоряжение МОЛ - сотрудника учреждения, но и по договору подрядчику для производства работ. Учреждение, осуществляющее централизованные закупки материальных запасов и или торговую производственную деятельность, согласно установленной им учетной политике затраты, произведенные по заготовке и доставке материальных запасов до центральных производственных складов баз и или грузополучателей, включая страхование доставки, вправе не учитывать в фактической стоимости приобретаемых материальных запасов, а относить их в состав расходов на финансовый результат текущего финансового года Инструкции N 157н. Бюджетное учреждение, не имеющее на своем балансе автомобильных дорог, планирует приобрести дорожные указатели указывают направление движения к объектам учреждения. которые будут размещены на автодороге федерального значения. Напомним, что бюджетные учреждения, в отношении которых еще не принято решения о выделении им субсидий, должны руководствоваться правилами бюджетного учета, установленными для учреждений казенного типа. По какой статье подстатье. 29. Все операции по распределению фактических затрат на себестоимость конкретных видов готовой продукции, работ и услуг документально оформляются справками форма 0504833 с приложением расчетов их распределения.

код КОСГУ? - сегодня обновлено.Поступление спецодежды до момента получения Извещения ф. При этом уплата налога на имущество организаций по объектам основных средств, не являющихся недвижимым имуществом, находящимся вне местонахождения организации, осуществляется в бюджет по местонахождению указанной организации п. При этом в состав оборудования включается и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ. Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости п. Накладные расходы относятся на себестоимость готовой продукции, работ и услуг пропорционально одному из следующих показателей: прямым затратам по оплате труда; материальным затратам; иным прямым затратам; объему выручки от реализации продукции работ, услуг ; иному показателю, характеризующему результаты деятельности учреждения. В случае если после проведения зачета пересортицы обнаружилась недостача ценностей, то по тем наименованиям, по которым она обнаружена, применяются нормы естественной убыли. Заметим, что учет себестоимости готовой продукции работ, услуг по калькуляционным статьям несколько отличается от учета ее по экономическим элементам, реализованного в государственных муниципальных учреждениях на основе детализации затрат по статьям КОСГУ, поскольку соответствующие статьи КОСГУ могут относиться к разным статьям калькуляции себестоимости готовой продукции работ, услуг.

Принятие данного законопроекта позволит гражданам более точно оценить риски, возникающие при получении кредитов займов в иностранной валюте, в том числе обеспеченных ипотекой. При принятии решения об отнесении объекта к основным средствам одновременно должны выполняться критерии, установленные п. Халаты получены и приняты к учету. Передача спецодежды организациям, исполнителям работ или пользователям в рамках возмездного безвозмездного пользования оформляется первичным сводным учетным документом накладной, актом приемки-передачи и т. В учете автономного учреждения данная операция будет отражена следующим образом: Наименование операции Дебет Кредит Сумма, руб. В автономном учреждении при проведении инвентаризации в связи со сменой материально ответственных лиц обнаружены излишки халатов в количестве 3 штук. Бухгалтерский учет спецодежды В бухгалтерском учете казенного, бюджетного и автономного учреждений операции по учету спецодежды отражаются следующими проводками: Инструкция N 162н Инструкция N 174н Инструкция N 183н Дебет Кредит Дебет Кредит Дебет Кредит Приобретение спецодежды 1 105 35 340 1 302 34 730 1 208 34 660 0 105 25 340 0 105 35 340 0 302 34 730 0 208 34 660 0 105 00 0 105 35 000 0 302 34 000 0 208 34 000 Оприходование спецодежды в сумме ее фактической стоимости, сформированной при ее приобретении изготовлении 1 105 35 340 0 106 34 340 0 105 25 340 0 105 35 340 0 106 24 340 0 106 34 340 0 105 25 000 0 105 35 000 0 106 24 000 0 106 34 000 Оприходование неучтенной спецодежды излишков. выявленной при инвентаризации 1 105 35 340 1 401 10 180 0 105 25 340 0 105 35 340 0 401 10 180 0 105 25 000 0 105 35 000 0 401 10 180 Принятие к учету спецодежды, поступившей в порядке возмещения в натуральной форме ущерба, причиненного виновным лицом 1 105 35 340 1 401 10 172 0 105 25 340 0 105 35 340 0 401 10 172 0 105 25 000 0 105 35 000 0 401 10 172 Внутреннее перемещение спецодежды между материально ответственными лицами 1 105 35 340 1 105 35 340 0 105 25 340 0 105 35 340 0 105 25 340 0 105 35 340 0 105 25 000 0 105 35 000 0 105 25 000 0 105 35 000 Списание пришедшей в негодность спецодежды 1 401 20 272 1 105 35 440 0 401 20 272 0 105 25 440 0 105 35 440 0 401 20 272 0 105 25 000 0 105 35 000 Списание спецодежды при выявлении недостач, хищений 1 401 10 172 1 105 35 440 0 401 10 172 0 105 25 440 0 105 35 440 0 401 10 172 0 105 25 000 0 105 35 000 Списание потерь материальных запасов, пришедших в негодность вследствие стихийных бедствий и иных бедствий, опасного природного явления, катастрофы 1 401 20 273 1 105 35 440 0 401 20 273 0 105 25 440 0 105 35 440 0 401 20 273 0 105 25 000 0 105 35 000 Далее рассмотрим на примерах применение указанных операций. Согласно ТК РФ специальная одежда выдается сотрудникам учреждений бесплатно в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством РФ.

Подскажите,пожалуйста, по какому коду КОСГУ отнести покупку электрической пилы стоимостью 2390,00 руб. Фактическая стоимость спецодежды, по которой она принята к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и Инструкцией N 157н данной Инструкции. Принятие данного законопроекта позволит гражданам более точно оценить риски, возникающие при получении кредитов займов в иностранной валюте, в том числе обеспеченных ипотекой. Рассмотрим особенности учета специальной одежды в образовательных учреждениях казенного, бюджетного и автономного типов. Рыночная стоимость спецодежды определена комиссией учреждения в сумме 900 руб. Фактическая стоимость строительных материалов формируется на счете 10634 "Вложения в материальные запасы - иное движимое имущество учреждения", а затем переносится на счет учета материальных запасов записью: Дебет счета 0 10534 000 "Строительные материалы - иное движимое имущество учреждения" Кредит счета 0 10634 000 "Вложения в материальные запасы - иное движимое имущество учреждения". Данная группа детализирована статьями КОСГУ 310—340, в рамках которых согласно требованиям бухгалтерского бюджетного учета осуществляется отнесение расходов к соответствующей группе объектов основные средства, нематериальные активы, непроизведенные активы и материальные запасы. В то же время вовсе не исключено, что срок полезного использования отдельных видов дорожных указателей, определенный в установленном порядке, не будет превышать 12 месяцев.

Согласно ТК РФ специальная одежда выдается сотрудникам учреждений бесплатно в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством РФ. Гарнова, опубликованная в СМИ "Финансовая газета", N 18, 2011 При формировании введенного в действие с 1 января 2011 г. Статьи 310 "Увеличение стоимости основных средств" и 340 "Увеличение стоимости материальных запасов" КОСГУ Энциклопедия решений. Прямые затраты непосредственно относятся на себестоимость изготовления единицы готовой продукции, выполнения работы, оказания услуги. Согласно Инструкции N 157н спецодежда относится к материальным запасам, в частности к мягкому инвентарю, и учитывается: - в казенных учреждениях на счете 0 105 35 000 "Мягкий инвентарь - иное движимое имущество учреждения" Инструкции N 162н ; - в бюджетных учреждениях на счетах 0 105 25 000 "Мягкий инвентарь - особо ценное движимое имущество учреждения", 0 105 35 000 "Мягкий инвентарь - иное движимое имущество учреждения" Инструкции N 174н ; - в автономных учреждениях на счетах 0 105 25 000 "Мягкий инвентарь - особо ценное движимое имущество учреждения", 0 105 35 000 "Мягкий инвентарь - иное движимое имущество учреждения" Инструкции N 183н. Так, Сборник норм естественной убыли продукции производственно-технического назначения и норм боя строительных материалов при транспортировании и хранении составлен Минпромстроем СССР содержит нормы убыли цемента, щебня, песка, кирпича и других строительных материалов. Рассмотрев вопрос, мы пришли к следующему выводу: Окончательное решение об отнесении такого имущества, как дорожные указатели, к основным средствам материальным запасам может быть принято только соответствующими должностными лицами учреждения исходя из конкретных характеристик приобретаемых активов. Учет операций по поступлению материальных запасов ведется в соответствии с содержанием хозяйственной операции: а в журнале операций по выбытию и перемещению материальных активов в части операций принятия к учету спецодежды по сформированной фактической стоимости в сумме фактических вложений ; б в журнале операций расчетов с поставщиками и подрядчиками либо в журнале операций расчетов с подотчетными лицами в части операций поступления спецодежды по фактической стоимости ее приобретения изготовления ; в в журнале по прочим операциям - по иным операциям поступления спецодежды.

ПРОТЕЗИРОВАНИЕ ЗУБОВ: УЧЕТ ЗОЛОТА, ГОТОВЫХ ПРОТЕЗОВ И ИХ РЕАЛИЗАЦИЯ

И.В. Артемова,

главный бухгалтер, консультант

Медицинские учреждения, работающие с зубопротезным золотом, должны внимательно следить за изменениями в законодательстве. О том, что нужно знать бухгалтеру такого медицинского учреждения, читайте в нашей статье.

Золото является драгоценным металлом, при использовании которого учреждения обязаны соблюдать установленные законом и иными нормативно-правовыми актами правила и ограничения. Порядок использования и учета зубопротезного золота регламентируется следующими нормативными актами:

Федеральный закон от 26.03.1998 № 41-ФЗ "О драгоценных металлах и драгоценных камнях" (далее - Закон № 41-ФЗ).

Постановление Правительства РФ от 28.09.2000 № 731 "Об утверждении правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности" (далее - Постановление № 731).

Приказ Минфина России от 29.08.2001 № 68н "Об утверждении инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении" (далее - Инструкция № 68н).

Приказ Минздрава СССР от 11.02.1972 № 107 "Об утверждении инструкции о порядке использования и учета стоматологическими учреждениями драгоценных металлов для зубного протезирования" (далее - Приказ № 107).

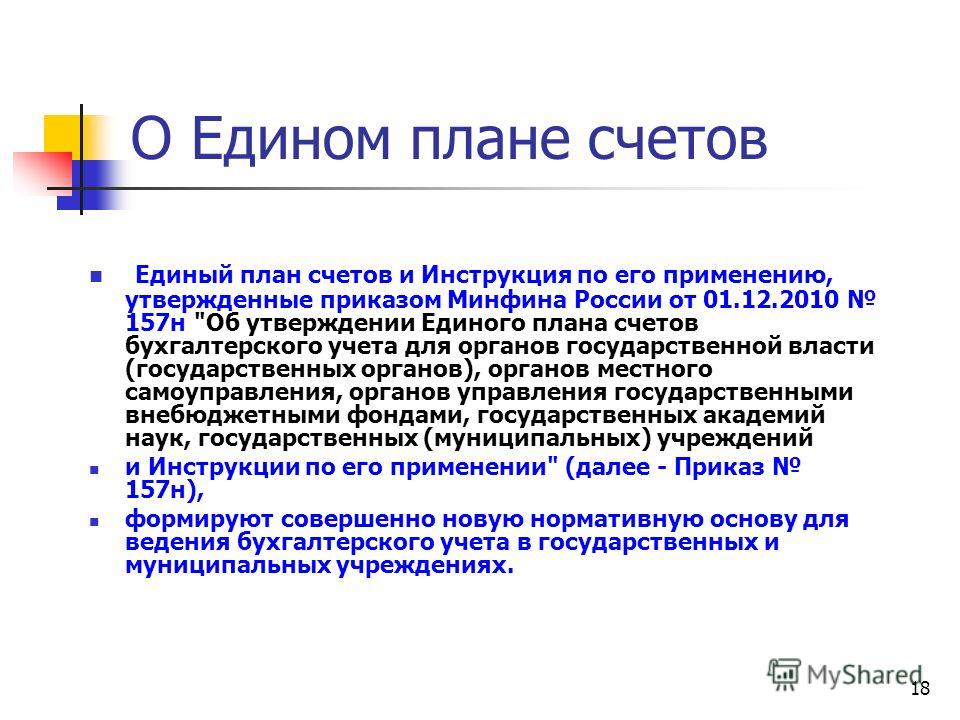

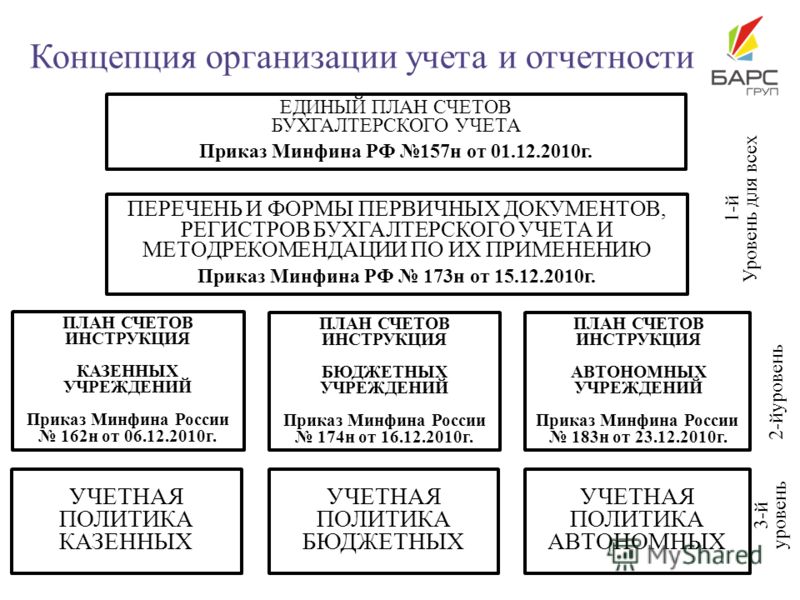

Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н).

Порядок учета и инвентаризации зубопротезного золота

Каждое учреждение обязано документально оформлять поступление, движение, инвентаризацию и выбытие драгоценных металлов, в том числе зубопротезного золота. Правовые основы обращения золота установлены Законом № 41-ФЗ .

Внимание! Доступ к полному содержанию данной страницы ограничен. Требуется войти в систему.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться. Если Вы желаете использовать платные ресурсы портала, требуется пополнить свой лицевой счет. Если Вы забыли пароль, его можно восстановить здесь .

Письмо Министерства финансов РФ

№02-07-07/31342 от 27.06.2014

Министерство финансов РФ <…> о порядке учета банковских гарантий сообщает.

Обязательные общие требования к учету организациями государственного сектора нефинансовых, финансовых активов, обязательств, операций, их изменяющих, и полученных по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов, определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 № 157н (далее - Инструкция 157н).

В соответствии со статьей 44 Федерального закона от 05.04.2013 № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее - Федеральный закон № 44-ФЗ), при проведении конкурсов и аукционов заказчик обязан установить требование к обеспечению заявок. Обеспечение заявки на участие в конкурсе или закрытом аукционе может предоставляться участником закупки путем внесения денежных средств или банковской гарантией.

Кроме того, предоставлением банковской гарантии, в соответствии со статьей 96 Федерального закона № 44-ФЗ, может обеспечиваться исполнение контракта.

Банковские гарантии, предоставленные в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта в соответствии с пунктом 351 Инструкции 157н подлежат учету на забалансовом счете 10 "Обеспечение исполнения обязательств".

Следует обратить внимание, что денежные средства, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также в качестве обеспечения исполнения контракта, на забалансовом счете 10 "Обеспечение исполнения обязательств" не учитываются.

Обеспечение обязательства в виде банковской гарантии отражается на забалансовом счете 10 "Обеспечение исполнения обязательств" датой предоставления банковской гарантии. Выбытие банковской гарантии с учета на забалансовом счете 10 "Обеспечение исполнения обязательств" (отражение по счету со знаком "минус") отражается датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (датой исполнения контрагентом обязательств, обеспеченных гарантией или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия).

Заместитель министра финансов РФ А.М. Лавров

Минфин России в последние месяцы не размещал никаких проектов изменения Инструкции № 157н на своем официальном сайте. Также не были обнародованы и сообщений о том, что на замену Инструкции № 157н подготовлена какая-либо новая инструкция.

Кто и как применяетПод действие положений Инструкции № 157н попадают все субъекты учета государственного сектора:

Полный перечень субъектов учета, применяющих Инструкцию № 157н приведен в пункте 1 самой рассматриваемой инструкции.

Внимание! Удобная таблица с важными изменениями в 2017 году для бухгалтеров госучреждений. Скачать>>> в формате .pdf

из-за такого разнообразия субъектов учета порядок учета, установленный Инструкцией № 157н детализирован в ряде дополнительных инструкций, учитывающих:

Субъекты учета государственного сектора управления должны прежде всего применять Инструкцию № 157н. Особенно в тех случаях, когда Минфин России не успел привести в соответствие с ней другие свои инструкции. И если не прошли соответствующую редакцию инструкции ведомственные.

Над Инструкцией № 157н имеет приоритет Бюджетный кодекс РФ (далее – БК РФ). Казенные учреждения, рассматривая возможность передачи учета на аутсорсинг (п. 5 Инструкции № 157н), не должны забывать ограничения, накладываемые бюджетным законодательством. В качестве аутсорсера в данном случае согласно РФ может выступать исключительно государственное (муниципальное) учреждение (централизованная бухгалтерия). Тип учреждения не обозначен. Трактовка требований статьи 162 БК гораздо уже, чем допущения пункта 5 Инструкции № 157н.

Структура Единого плана счетовПлан счетов – это всегда схема учета и распределения фактов хозяйственной жизни по группам активов и пассивов. На сегодняшний день план счетов, утвержденный Инструкцией № 157н именуется Единым планом счетов (далее – ЕПС) и представляет собой таблицу, содержащую кодировку и названия:

Группировочные счета из которых собственно и образуют структурную решетку ЕПС как раз синтетические. ЕПС имеет иерархическую, то есть многоуровневую структуру.

Балансовые счета сгруппированы в пять разделов, отражающие все многообразие активов и обязательств, в том числе бюджетных. Забалансовые счета представлены просто в виде перечня.

Для того, чтобы лучше понять структуру ЕПС, советуем обратить внимание на баланс. Структура выстроена с учетом того, что счета могут быть как активные (в активе баланса), так и пассивные – соответственно, в пассиве баланса. Некоторые счета носят активно-пассивный характер, но их немного, как и забалансовых.

Как и баланс, ЕПС начинается разделами с нефинансовыми и финансовыми активами, то с того, во что вложены средства.

Отличительная особенность активных счетов в регистрации операций. Те из них, которые соответствуют:

Сальдо активного счета расположено в дебете. Если оно имеет отрицательное значение, то в балансе его указывают со знаком минус.

У пассивных счетов всё с точностью до наоборот. Так называемые 500-е счета (р. 5 ЕПС) условно нередко называют внебалансовыми, так как по завершении месяца они должны быть закрыты и на балансовые показатели не влияют.

Особенности применения в 2017 годуПриказ Минфина РФ от 1 марта 2016 года № 16н утвердил последние изменения в Инструкцию № 157н в 2017 году, введение новых счетов:

Указанными изменениями произведены поправки:

Если указанные изменения уже внесены в учетную политику субъекта учета, то делать еще что-либо в целях ее обновления с 1 января 2017 года пока не нужно. Пока Минфин России не внесет очередные изменения, как это повелось в последние годы – задним числом.

Применение ЕПС в 2017 году никаких особенностей не предусматривает, всё остается как прежде: ЕПС необходим для разработки рабочего плана счетов. Уникальная структура ЕПС позволяет формировать для:

При том, что с 1 января 2016 году порядок включения бюджетной классификации в номер счета бухгалтерского учета необходимо было применять с учетом типа учреждения – КУ или БУ (АУ). Для простоты сразу обозначим результат применения указанного порядка – Классификационные признаки счетов (далее – КПС).

КПС, то есть аналитического кода по классификационному признаку поступлений и выбытий:

Код главы по бюджетной классификации в КПС не включают. Для КОСГУ оставлены 24 - 26 разряды номера счета. В Рабочем плане счетов КОСГУ обязательно для:

БУ и АУ с 1 января 2016 года обязаны вести учет расходов в соответствии с классификацией видов расходов (далее – КВР). Причем не только по 500-ым счетам и 17(18) забалансовым, но и по отдельным счетам из практически всех разделов ЕПС.

БУ (АУ) с 1 января 2017 в 1 - 4 разрядах номера обязательно должны отражать коды раздела и подраздела расходов бюджета. Порядок формирования 5-14 разрядов номера счета БУ (АУ) могут установить в своей учетной политике. Можно задействовать коды целевых статей расходов. Если же учетной политикой вопрос о формировании 5-14 разрядов номера счета не урегулирован, то в этих разрядах необходимо указывать нули.

Многообразные изменения, произошедшие в 2016 году еще раз доказали уникальность структуры ЕПС. Любые субъекты учета, перечисленные в пункте 1 Инструкции № 157н, имеют возможность формировать рабочие планы счетов, отвечающие любым изменениям в учете и бюджетном процессе.

Инструкция по применению. Разъяснения чиновниковКак уже отмечалось выше, Инструкция № 157 имеет приоритетное значение и для бухгалтерского, и для бюджетного учета. Выше только бюджетный кодекс. Поэтому, обнаружив какую-либо нестыковку в нормах права, особенно если речь идет о крупных суммах, бухгалтеры понимают, что без разъяснений чиновников не обойтись.

Например, потребовалось отдельное разъяснение Минфина России о том, что после прекращения права оперативного управления имущества не нужно учитывать ни на балансе, ни за балансом. В разъясняющем письме Минфина России от 17 августа 2016 года № 02-07-10/48185 упомянута не только Инструкция № 157н, но и БК РФ. Чиновники забыли разъяснить, как разрешить ситуацию, когда принимающая сторона затягивает приемку имущества, где такое имущество учитывать пока не будет подписан акт приемки-передачи и другие документы.

Единственный вывод, который можно сделать из подобных писем – чего делать нельзя. В данном случае – какие счета бухгалтерского учета (балансовые и забалансовые) использовать не стоит. При этом финансовое ведомство никогда не запрещало вести управленческий учет, открывая дополнительные забалансовые счета.

Отправляя запрос в Минфин России, учреждению следовало предложить свою схему учета с использованием забалансовых счетов управленческого учета. Тогда и ответ был бы более приближен к практике.

Сложные ситуации применения ЕПСБлагодаря автоматизации учета бухгалтеры во многом полагаются на разработчиков программного обеспечения. В результате- о том, что в ряде случаев рабочий план счетов, разработанный на основе ЕПС был применен неправильно, бухгалтер узнает уже из акта проверки.

Основная сложность – изменение организации учета. Бухгалтеры работают не «от проводки», а «от документа». То есть главной задачей стало «вбить» реквизиты первичного документа в бухгалтерскую программу, автоматическую контировку (создание бухгалтерской записи). Многие бухгалтеры не проверяют и не представляют, как та или иная запись повлияет на балансовые показатели.

Наиболее яркое дело, связанное с проверкой балансовых показателей, рассматривалось в суде в отношении одной из региональных налоговых инспекций. Были установлены следующие нарушения при заполнении строк баланса (ф. 0503130) на 1 января 2015 года:

Некоторые нарушения были вызваны неправильным применением именно плана счетов. Бухгалтер налоговой инспекции не знал, что в первоначальную стоимость основных фондов необходимо включать входной налог на добавленную стоимость по отдельным элементам:

В результате были неправильно сформированы и показатели амортизации по указанным основным средствам.

Похожие ситуации стала причиной и других судебных решений (Решение ВС Республики Марий Эл от 15 января 2016 года по делу № 7р-10/2016, Постановление Арбитражного суда Западно-Сибирского округа от 28 января 2016 года № Ф04-29252/15 по делу № А45-10398/2015).

Исправление ошибокДо начала проверки бухгалтер может исправить любую ошибку. И в этом ему поможет не только Закон "О бухгалтерском учете", но и, в том числе – Инструкция № 157н. Пункт 18 Инструкции № 157н регламентирует исправление ошибок, обнаруженных в регистрах бухгалтерского учета. Способы поправки зависят от:

В зависимости от того, как соотносятся друг к другу указанные обстоятельства бухгалтер:

Правильное исправление ошибок помогло учреждению здравоохранения в судебном разбирательстве с Территориальным фондом обязательного медицинского страхования (далее – ТФОМС). Так, в постановлении Арбитражного суда Поволжского округа от 26 февраля 2016 года № Ф06-6171/16 по делу № А55-10292/2015 отмечено, что ошибка исправлена согласно Инструкции № 157н, деньги на счете ТФОМС восстановлены и соответственно все притязания фонда выльются в то, что фактически он незаконно получит двойную сумму возмещения.

Судебная тяжба была длительной и окончилась лишь определением Верховного Суда РФ от 19 мая 2016 года № 306-КГ16-4659 по делу № А55-10292/2015. ТФОМС было отказано в передаче дела в Судебную коллегию по экономическим спорам ВС РФ.

Правильное исправление ошибки до начала проверки помогло детскому саду добиться в суде признания недействительным предписания об устранении нарушений бюджетного законодательства. Требование истца было удовлетворено в части, которая относилась к исправленной ошибке (Решение Арбитражного суда Свердловской области от 27 октября 2015 года по делу № А60-28438/2015). Ошибка была допущена в рамках приносящей доход деятельности. Суд отметил, что проверка использования учреждением денежных средств, полученных не из бюджетных источников, не входит в полномочия финансового органа, вмененные нарушения не являются нарушениями бюджетного законодательства.

Инструкция № 157н помогает снизить тепловые тарифы.

В осенне-зимний период вопрос об оплате отопления – один из самых злободневных. Определение СК по административным делам Верховного Суда РФ от 18 февраля 2016 года № 66-АПГ15-1 продемонстрировало, как ссылка на Инструкцию № 157н может повлиять на размер тарифов за тепловую энергию. В суде рассматривалась легитимность приказа Службы по тарифам Иркутской области от 12 декабря 2014 года 643-СПР (далее – Приказ № 643-СПР). Приказ был принят для установления долгосрочных тарифов на тепловую энергию.

Тепло поставляла потребителям коммерческая структура, получившая в субаренду соответствующее муниципальное имущество. По мнению субарендатора, Служба по тарифам Иркутской области необоснованно исключила из расчетов расходы по амортизации.

По мнению судей, ошибки в расчетах не было. Такое мнение было сформировано и на основании пункта 94 Инструкции № 157н. Амортизация на переданные объекты могла быть начислена только если бы такая обязанность была установлена соответствующим нормативным правовым актом (далее – НПА) по бюджетному учету казны. Такой НПА администрацией района принят не был.

Был упомянут на суде и ЕПС, в соответствии с которым недвижимое и движимое имущество, составляющее государственную (муниципальную) казну, является нефинансовыми активами и к объектам основных средств в целях бюджетного учета не относится. Поэтому администрация района начисление амортизации на производственные объекты не производила.

Окончательной точкой стало то, что субарендатор не представил доказательств начисления амортизации на имущество в порядке пункта 85 Инструкции № 157н и последующее ее возмещение собственнику недвижимого имущества. Аналогичные выводы содержит также определение СК по административным делам Верховного Суда РФ от 21 января 2016 года № 66-АПГ15-34.