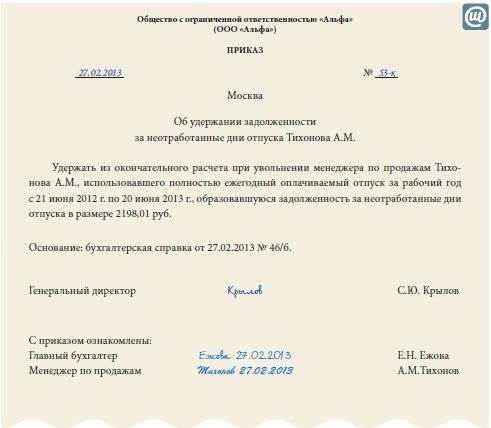

Категория: Бланки/Образцы

Общая информация о проведении аудиторской проверки

От подписания договора до выдачи аудиторского заключения

Работа с организацией, желающей провести аудиторскую проверку, состоит из следующих этапов:

Этап 1. Предварительное определение стоимости аудиторских услуг

Перед непосредственным заключением договора производится определение стоимости аудиторских услуг для каждого клиента индивидуально, исходя из предполагаемой продолжительности проведения всего комплекса работ и сложности проверки.

Время, необходимое для проведения качественной проверки, зависит от степени сложности финансово-хозяйственной деятельности, объема выручки организации и количества и качества первичной документации. Поэтому, чтобы определить предварительную стоимость проверки организации, рекомендуем заполнить Опросный лист 38.0 Кб и прислать его к нам по факсу +7 (495) 956-16-98 или электронной почте info2@urinform.ru .

После этого наш эксперт выезжает к заказчику и на месте обсуждает ситуации, которые наиболее важны в текущий момент и на которые, по мнению заказчика, необходимо обратить особое внимание при проведении аудита. Эксперт анализирует объем первичной документации и иные необходимые данные, проводит окончательную оценку стоимости проведения аудиторской проверки. Выезд осуществляется бесплатно.

Этап 2. Подписание договора

После определения стоимости услуг между сторонами подписывается Договор на проведение аудиторской проверки (образец)42.0 Кб.

В договоре можно предусмотреть проверку финансово-хозяйственной деятельности заказчика, как по итогам отчетного года, так и по итогам каждого квартала или по полугодиям. Налоговые риски заказчика сводятся к минимуму, если аудиторская проверка осуществляться поквартально или по полугодиям.

Этап 3. Проведение аудиторской проверки

На проверку выезжает аудитор или бригада специалистов, которые тщательно проверяют:

соответствует ли финансовая схема работы предприятия применяемой системе налогообложения;

правильно ли рассчитаны налоги;

соблюдение действующего законодательства и нормативных актов;

правильность оформления первичных документов;

правильность ведения бухгалтерского и налогового учета;

правильность формирования финансовых результатов и отчетности.

В отчете Вы получите рекомендации по устранению ошибок.

Дополнительно, по согласованной стоимости, возможен анализ управленческого учета.

Этап 4. Отчет о результатах аудиторской проверки. Аудиторское заключение

Отчет о результатах аудиторской проверки содержит описание выявленных нарушений, в том числе, приводятся конкретные примеры, указываются требования нормативных актов и даются подробные рекомендации по внесению исправлений, как в бухгалтерском, так и в налоговом учете.

Отчет высылается заказчику по электронной почте или с курьером - это, как правило, рабочий экземпляр для главного бухгалтера и руководителя. Но работа аудитора на этом не заканчивается - иногда главный бухгалтер находит отсутствующий документ или, убедившись, что ошибся, исправляет ошибку, но просит аудитора проверить, правильность исправления. Либо необходимо доработать типовой документ (приказ, договор, формулировка в учетную политику и т.п.). Во всех этих случаях аудитор ведет работу уже по корректировке Отчета, и так до тех пор, пока Отчет не будет принят клиентом.

В отчете отражается:

1. Методика проведения аудита.

2. Соблюдались ли в проверяемом периоде основные принципы бухгалтерского учета, насколько полно раскрыта учетная политика организации.

3. Подтверждаются ли данные бухгалтерской отчетности данными регистров бухгалтерского учета.

4. Проверка всех участков учета, начиная от основных средств и заканчивая нераспределенной прибылью.

5. Соблюдалась ли установленная методика составления деклараций по налогу на добавленную стоимость - имеется ли соответствие данных представленных в проверяемом периоде деклараций данным книг покупок, книг продаж, регистров бухгалтерского учета.

6. Обеспечен ли учет прямых, косвенных, внереализационных расходов и расходов, не учитываемых в целях налогообложения прибыли, налажен ли при необходимости раздельный учет, подтверждаются ли данные расчета налоговой базы по налогу на прибыль данными регистров налогового учета, правильно ли составлена декларация по налогу на прибыль и иные налоговые декларации.

7. Правильно ли производился расчет себестоимости реализованной продукции (работ, услуг) за проверяемый период.

Планирование аудиторской проверки производится в 3 этапа.

1 этап — предварительное планирование, которое производится на этапе выбора клиента; по результатам этой работы аудиторской проверки может вообще не быть, если обнаружится высокий уровень внешнего риска.

2 этап — разрабатывается общий план аудита с указанием ожидаемого объема, графиков и сроков проведения аудита. При расчете сроков проверки следует учесть реальные трудозатраты, уровень существенности и аудиторский риск. В общем плане рекомендуется предусмотреть:

а) численность и квалификацию аудиторов в аудиторской группе;

б) распределение аудиторов в соответствии с их профессиональными качествами и должностными уровнями по конкретным участкам аудита;

в) инструктирование всех членов команды об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с общим планом аудита;

г) контроль руководителя группы за выполнением плана, качеством работы членов группы, за ведением ими рабочей документации и надлежащим оформлением результатов аудита;

3 этап — составляется аудиторская программа. определяющая объем, виды и последовательность осуществления аудиторских процедур.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Она является, с одной стороны, подробной инструкцией, с другой стороны — средством контроля качества.

Каждая аудиторская процедура в программе должна иметь свой номер или код, на который будет ссылаться аудитор в рабочих документах. Программа должна содержать тесты для проверки функционирования СВК и выявления недостатков в ней и программу аудиторских процедур по существу.

При составлении программы аудита следует выявить наиболее важные участки проверки, имеющие определяющее значение для финансово-хозяйственной деятельности фирмы и для формирования результатов ее деятельности. Кроме того, есть участки, проверка которых производится в любой организации (кассовые и банковские операции, расчеты по заработной плате). При этом в программе следует обосновать применение выборки.

По окончании процесса планирования общий план и программа должны быть документально оформлены и завизированы. Процесс планирования достаточно трудоемок, его 2-й и 3-й этапы могут занимать до 30% времени, затраченного на аудит. Поэтому время на его проведение должно предусматриваться бюджетом работ и оплачиваться клиентом.

При планировании должны быть соблюдены его общие принципы. комплексность, непрерывность, оптимальность. Принцип комплексности предполагает взаимную увязку и согласованность всех этапов планирования. Принцип непрерывности выражается в установлении сопряженных заданий группе аудиторов и увязке этапов планирования со сроками. Принцип оптимальности — следует разработать несколько вариантов плана и затем выбрать оптимальный.

studopedia.org - Студопедия.Орг - 2014-2016 год. (0.007 с).

1.Организационная стадия. 1)изучение деятельности хозяйствующего субъекта, его учредительных документов, организации и состояния бухгалтерского учета, отчетности и внутрихозяйственного контроля; 2)подготовка письма-обязательства о согласии на проведение аудита; 3)заключение договора на проведение аудита и обоснование задач аудита.

2.Подготовительная стадия. 1)формирование аудиторской группы; 2)составление общего плана и программы аудита, определение существенности, выборки.

3.Методическая стадия. 1) изучение объекта аудита; 2) корректировка программы аудита; 3) проверка, инвентаризация, опрос; 4) изучение содержания документов и хозяйственных операций.

4.Результативная стадия. 1) подготовка и предоставление письменной информации заказчику по результатам проведения аудита; 2) согласование результатов аудита с заказчиком; 3) составление и подписание аудиторского отчета и заключения.

а)преддоговорная работа (переписка письма-предложения; определение объективных сроков проверки; организационные вопросы и ценовые требования; заключение договора).

б) сбор информации (исследование бизнеса и учетной политики; определение системы внутрихозяйственного контроля; определение единицы аудита; документирование).

в) разработка стратегии аудита (оценка риска; оценка существенности отклонений; разработка общего плана и индивидуальных программ; документирование).

а) проведение аудита (аудиторские процедуры; документирование).

б) промежуточный и дальнейший контроль (оценка промежуточных результатов, корректировка выбранных направлений проверки; документирование).

а) формирование мнения (оценка влияния выявленных отклонений на достоверность отчетности; возможная корректировка размера выборки; документирование).

б) итоговые документы (аудиторский отчет; аудиторское заключение).

1.На планирование аудита отводится от 30 % до 40% общего бюджета времени.

2.Разработка общей стратегии аудита и плана аудита исходя из определенной цели аудиторской проверки.

3.Сбор информации о связанных лицах.

4.Сбор информации о внутреннем контроле клиента.

5.Установление уровня существенности и риска.

6.Оценка полученной информации, имеющей отношение к процессу аудита.

7.Документирование собранной информации и составление общей стратегии и плана аудита.

Вопрос №5.Типовая структура содержания письма-обязательства.

1Цель аудиторской проверки.

2.Ответсвенность руководства заказчика за отчетность.

3.Объем работ, которые будут выполнены аудитором.

4.Требование свободного доступа к информации, имеющейся у клиента.

5.Возможность невыявления существенного отклонения.

6.Форма предоставления результатов проверки.

7.Ответственность управленческого персонала за установление и поддержание эффективного внутреннего контроля.

Вопрос №6.Оформление и подписание договора.

1.Заглавие (преамбула, вступительная часть).

3.Цель договора и срок выполнения.

5.Стоимость работ и порядок расчетов.

9.Ответсвенность заказчика за проверяемую информацию

10.Срок действия договора.

11.Ссылка на возможность доступа.

12.Ссылка на возможность невыявления.

14.Порядок сдачи и приема предоставленных услуг.

16.Подписи двух сторон.

Вопрос №7Составление рабочей программы аудиторской проверки .

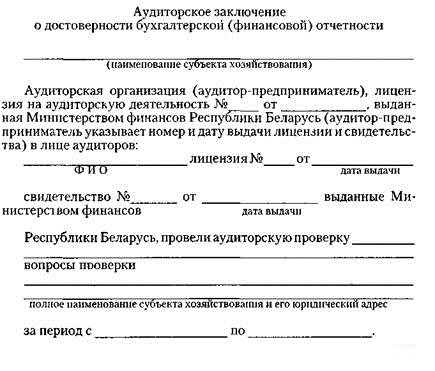

Результатом аудиторской проверки является аудиторское заключение — документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов.

Форма, структура, виды и порядок составления аудиторского заключения о состоянии бухгалтерской отчетности экономичен ских субъектов в РФ определены Временными правилами и порядком составления аудиторского заключения о бухгалтерской отчетности, одобренными Комиссией по аудиторской деятельности при Президенте РФ 9 февраля 1996 г. протокол № 1 и в правиле (стандарте) аудиторской деятельности.

Информация, содержащаяся в аудиторском заключении, должна быть представлена по соответствующей форме.

Аудиторское заключение должно быть составлено на русском языке, стоимостные показатели в нем выражены в валюте Российской Федерации — в рублях. Исправления не допускаются.

Аудиторская организация обязана представить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и в обусловленные сторонами сроки.

К аудиторскому заключению прилагается бухгалтерская отчетность экономического субъекта с пометкой (подпись или специальный штамп аудиторской фирмы). В отчетности должны быть учтены нормативные акты по бухгалтерскому учету и отчетности, план счетов и др. Аудиторское заключение в аудиторской организации (у аудитора) хранится обычно в специальном файле и представляет полный аналог документации, переданной заказчику.

Аудиторское заключение должно выражать мнение аудитора (аудиторской фирмы) о достоверности бухгалтерской отчетности экономического субъекта нормативным актам, регулирующим бухгалтерский учет-и отчетность в РФ.

Аудиторское заключение содержит три части: вводную, аналитическую и итоговую.

Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно. Для аудиторской фирмы указываются юридический адрес и телефоны, сведения о лицензии на право аудиторской деятельности, фамилии, имена и отчества аудиторов, принимавших участие в проведении аудита, их квалификационные аттестаты на право заниматься аудиторской деятельностью. Для аудитора, работающего самостоятельно, указываются: фамилия, имя, отчество, стаж работы в качестве аудитора, дата выдачи лицензии и наименование органа, выдавшего лицензию на осуществление аудиторской деятельности, а также срок действия лицензии и номер квалификационного аттестата.

Аналитическая часть должна включать: название данной части; кому адресована аналитическая часть; наименование экономического субъекта; объект аудита; общие результаты проверки состояния внутреннего контроля у экономического субъекта; общие результаты проверки состояния бухгалтерского учета и отчетности; общие результаты проверки соблюдения законодательства при совершении финансово-хозяйственных операций.

Аналитическая часть аудиторского заключения, выдаваемая аудиторской фирмой, должна быть озаглавлена «Отчет аудиторской фирмы», а заключение, выдаваемое аудитором, работающим самостоятельно, —' «Отчет аудитора».

Аналитическая часть может быть адресована администрации экономического субъекта.

Итоговая часть представляет собой мнение аудиторской организации (аудитора) о достоверности бухгалтерской отчетности экономического субъекта. Итоговая часть должна быть озаглавлена «Заключение аудиторской фирмы» или «Заключение аудитора» — для аудитора, работающего самостоятельно.

Итоговая часть должна включать: название данной части, кому адресована итоговая часть; наименование экономического субъекта; объект аудита; ссылка на нормативный акт, которому должна соответствовать бухгалтерская отчетность; распределение ответственности экономического субъекта и аудиторской фирмы в отношении бухгалтерской отчетности; указание на нормативный акт, в соответствии с которым проводился аудит; изложение существенных обстоятельств, приведших к составлению аудиторского заключения в форме, отличной от безусловно-положительного, и оценку в стоимостном выражении, если это возможно, влияние обстоятельств на бухгалтерскую отчетность экономического субъекта; мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта; дату аудиторского заключения. К аудиторскому заключению должна быть приложена бухгалтерская отчетность, составленная по типовым формам.

Каждая страница аудиторского заключения подписывается аудитором, проводящим проверку, и заверяется его личной печатью. При проведении проверки аудиторской фирмой аудиторское заключение, кроме того, подписывается в целом руководителем аудиторской фирмы и заверяется печатью аудиторской фирмы. Экономический субъект представляет заинтересованным лицам итоговую часть заключения.

В соответствии со стандартом «Порядок составления аудиторского заключения о бухгалтерской отчетности» по результатам проведения аудита бухгалтерской отчетности экономического субъекта аудиторская организация должна выразить мнение о достоверности этой отчетности в форме безусловно-положительного, условно-положительного, отрицательного аудиторского заключения или отказаться в аудиторском заключении от выражения своего мнения.

Аудиторское заключение служит, таким образом, итогом аудиторской проверки и представляет независимое мнение аудитора о достоверности бухгалтерской отчетности проверяемой организации.

Аудиторское заключение — это документ, который имеет юридическое значение. В зарубежной практике и в России применяют 4 варианта аудиторского заключения:

Заключение без замечаний — безусловно-положительное.

2. Заключение с замечаниями — условно-положительное.

4. Отказ от выражения мнения.

Вариант 1. Однозначно положительное заключение по отчетности, составленной, по мнению аудитора, в соответствии с общепринятыми правилами учета (и с учетом нормативного акта, регулирующего бухгалтерский учет и отчетность в РФ).

Вариант 2. В краткой форме аудитор дает свои замечания по проверенным формам отчетности, когда отмеченные им недостатки в целом не меняют положительного заключения, т. е. подтверждается достоверность отчетности с добавлением «за исключением определенных в аудиторском заключении обстоятельств». Затем эти обстоятельства раскрываются.

Вариант 3. Аудитор отмечает, что проверенная отчетность не отражает фактическое финансовое положение предприятия, показывает результаты финансово-хозяйственной деятельности в искаженном виде и что учет не велся в соответствии с общепринятыми принципами.

Вариант 4. Аудитор в ходе проверки отмечает, что не смог получить достаточно надежные данные, чтобы составить заключение о качестве учета и отчетности и поэтому аудитор (аудиторская фирма) в результате определенных обстоятельств не может выразить мнение о достоверности отчетности (например, ограничение объема предоставленной аудитору информации или криминал).

В аудиторском заключении отмечается:

1) выбор (назначение) аудитора;

2) объем выполняемой работы;

3) вывод аудитора о достоверности бухгалтерской (финансовой) отчетности и соответствии ее положению о бухгалтерском учете и достоверности финансовых результатов за год.

В аудиторском заключении должны быть ясно и полно изложены все существенные обстоятельства, которые привели к выдаче заключения (по возможности может быть дана стоимостная оценка финансовых показателей в российской валюте).

Образец аудиторского заключения:

Юридический адрес: ул. Радужная д. 6. Телефон: 123-34-56

Лицензия на проведение общего аудита № 000012345 выдана Центральной аттестационно-лицензионной комиссией Министерства финансов РФ.

Лицензия действительна по 01.01.2002 г.

Свидетельство о государственной регистрации аудиторской фирмы «Аудит и консультации» № 2345678910 выдано Московской регистрационной палатой.

Расчетный счет № 12345678910 в Сбербанке.

В аудите принимали участие: Иванова Ю. В.

Заключение аудиторской фирмы «Аудит и консультации»

Администрации ОАО «Краснопресненский сахарорафинадный завод» о бухгалтерской отчетности ОАО «Краснопресненский сахарорафинадный завод» за 1-е полугодие 1999года (01.01.99—01.07.99).

1. Нами проведен аудит прилагаемой бухгалтерской отчетности ОАО «Сахарорафинадный завод» за 1-е полугодие 1999 года (01.01.99-01.07.99). Данная отчетность подготовлена исполнительным органом ОАО «Краснопресненский сахарорафинадный завод», исходя из Федерального закона РФ от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете», Положения о бухгалтерском учете и отчетности в РФ, утвержденного приказом Министерства финансов РФ от 26.12.94 г. № 170, Положения по бухгалтерскому учету «Бухгалтерская отчетность организаций», утвержденного Приказом Министерства финансов РФ № 10 от 08.02.96 г.

2. Ответственность за подготовку данной отчетности несет исполнительный орган ОАО «Краснопресненский сахарорафинадный завод». Наша обязанность заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах данной отчетности на основе проведенного аудита.

3. Мы проводили аудит в соответствии с Временными правилами аудиторской деятельности в РФ, утвержденными Указом Президента РФ от 22.12.93 г. № 2263, Основными критериями (системой показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке, утвержденными Постановлением Правительства РФ от 07.12.94 г. № 1355. Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Аудит включал проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности. Мы полагаем, что проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности данной отчетности.

4. По нашему мнению, прилагаемая к настоящему Заключению бухгалтерская отчетность достоверна, то есть подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражения активов и пассивов ОАО «Краснопресненский сахарорафинадный завод» по состоянию на 1 июля 1999 года и финансовых результатов его деятельности за 1-е полугодие 1999 года (01.01.99-01.07.99) исходя из Федерального закона от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете», Положения о бухгалтерском учете и отчетности в РФ, утвержденного Приказом Министерства финансов РФ от 26.12.94 г. № 170, Положения по бухгалтерскому учету «Бухгалтерская отчетность организаций», утвержденного Приказом Министерства финансов РФ № 10 от 08.02.1996 г.

Руководитель аудиторской фирмы: Панков А. И.

Аудитор: Иванова Ю. В.

Вопросы для самопроверки

1. Что такое аудиторское заключение, каковы его формы?

2. Что включает аналитическая часть аудиторского заключения?

3. Что включает вводная часть аудиторского заключения?

4. Что включает итоговая часть аудиторского заключения?

5. Каковы основные направления аудиторского заключения?

Заключительная стадия аудиторской проверки предусматривает проведение следующих мероприятий:

1) систематизацию результатов проверки;

2) анализ результатов проверки;

3) составление аудиторского заключения.

Систематизация результатов проверки состоит в приведении всех полученных результатов в определенную последовательность.

Анализ результатов проверки проводится по полученным данным и имеет несколько целей:

– общий анализ учетной политики, принятой клиентом;

– правильность ведения учета по отдельным разделам и счетам;

– соблюдение налогового законодательства;

– анализ финансового состояния клиента.

Информирование руководства о результатах аудитаФСАД № 22 "Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника" устанавливает единые требования в отношении сообщения информации, полученной по результатам аудита финансовой (бухгалтерской) отчетности, руководству (руководящим работникам) аудируемого лица и представителям собственника этого лица.

Аудитор должен сообщать информацию руководству и представителям собственника аудируемого лица. Руководством аудируемого лица являются лица, отвечающие за повседневное руководство аудируемым лицом, а также осуществление финансово-хозяйственных операций, ведение бухгалтерского учета и подготовку финансовой (бухгалтерской) отчетности (например, генеральный директор, финансовый директор, главный бухгалтер). Представителями собственника аудируемого лица являются лица или коллегиальные органы, которые осуществляют общий надзор и стратегическое руководство деятельностью аудируемого лица, а также в соответствии с учредительными документами могут контролировать текущую деятельность его руководства, в том числе назначать или освобождать от должности представителей высшего руководства.

В договоре оказания аудиторских услуг (письме о проведении аудита) могут также указываться:

• форма, в которой будет сообщаться информация;

• надлежащие получатели информации;

• конкретные вопросы аудита, представляющие интерес для управления аудируемым лицом, в отношении сообщения информации о которых была достигнута договоренность.

Информация должна сообщаться своевременно в устной или письменной форме (в зависимости от предварительных договоренностей). Аудитор обязан выполнять требования законодательства РФ и Кодекса этики аудиторов России в отношении конфиденциальности информации, полученной по результатам аудита. В некоторых случаях потенциальные конфликты между этическими и правовыми обязательствами аудитора в отношении конфиденциальности и требованиями по предоставлению информации могут носить сложный характер.

Руководство аудируемого лица может подготовить письменный ответ, в котором отражена его точка зрения на замечания, содержащиеся в предварительном варианте письменной информации (отчета) аудитора. В необходимых случаях может быть проведена встреча с аудитором, проводившим проверку. Для обсуждения предварительного варианта документа аудируемое лицо может пригласить со стороны тех лиц, которых сочтет необходимыми. Замечания и объяснения аудируемого лица принимаются в расчет при условии, если руководитель проверки сочтет это нужным.

Аудиторское заключениеВ соответствии с ФСАД № 6 "Аудиторское заключение по финансовой (бухгалтерской) отчетности" аудиторское заключение должно быть единым документом. Информация об аудиторе и аудируемом лице, как это было предусмотрено ранее, не выделяется в самостоятельную часть, а аналитическая часть не предусмотрена вовсе. Таким образом, документ должен быть целостным и не делиться на заключение для аудируемого лица и налоговых органов.

Согласно указанному ФСАД необходимо соблюдать единство формы и содержания аудиторского заключения, чтобы облегчить его понимание пользователем и помочь обнаружить необычные обстоятельства в случае их выявления.

Аудиторское заключение является официальным документом, предназначенным для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленным в соответствии с ФСАД № 6 и содержащим выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения им бухгалтерского учета законодательству РФ. В стандарте определены все основные элементы аудиторского заключения.

Аудиторское заключение включает:

в) сведения об аудиторе (аудиторской организации) с указанием:

– организационно-правовой формы и наименования; для индивидуального аудитора фамилии, имени, отчества и указания на осуществление им своей деятельности без образования юридического лица;

– номера и даты свидетельства о государственной регистрации;

– номера и даты предоставления лицензии на осуществление аудиторской деятельности и наименования органа, предоставившего лицензию, а также срока действия лицензии;

– членства в аккредитованном профессиональном аудиторском объединении;

г) сведения об аудируемом лице:

– организационно-правовая форма и наименование;

– номер и дата свидетельства о государственной регистрации;

– сведения о лицензиях на осуществляемые виды деятельности;

д) вводную часть;

е) часть, описывающую объем аудита;

ж) часть, содержащую мнение аудитора;

з) дату аудиторского заключения;

и) подпись аудитора.

На аудиторское заключение, как часть бухгалтерской отчетности аудируемого лица, подлежащего обязательному аудиту, возложена роль индикатора, способного повлиять на мнение заинтересованного пользователя.

Аудиторское заключение должно содержать перечень проверенной финансовой (бухгалтерской) отчетности аудируемого лица с указанием отчетного периода и ее состава и включать заявление о том, что ответственность за ведение бухгалтерского учета, подготовку и представление финансовой (бухгалтерской) отчетности возложена на аудируемое лицо, а также заявление о том, что ответственность аудитора заключается только в выражении на основании проведенного аудита мнения о достоверности этой финансовой (бухгалтерской) отчетности во всех существенных отношениях и соответствии порядка ведения бухгалтерского учета законодательству РФ.

Аудиторское заключение должно описывать объем аудита с указанием, что аудит был проведен в соответствии с федеральными законами, Федеральными правилами (стандартами) аудиторской деятельности, внутренними правилами (стандартами) аудиторской деятельности, действующими в профессиональных аудиторских объединениях, членом которых является аудитор, либо в соответствии с иными документами. Под объемом аудита понимается способность аудитора выполнить процедуры аудита, которые считаются необходимыми в данных обстоятельствах, исходя из приемлемого уровня существенности. Это нужно для получения пользователем уверенности в том, что аудит был проведен в соответствии с нормативными правовыми актами РФ, правилами и стандартами.

В заключении должно содержаться заявление о том, что аудит был спланирован и проведен с целью обеспечения разумной уверенности в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений.

Стандарт предусматривает два основных вида заключения: безоговорочно положительное и модифицированное.

Безоговорочно положительное мнение должно быть выражено в случае, если аудитор приходит к заключению о том, что финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности в Российской Федерации.

В ФСАД приведен типовой текст безоговорочно положительного заключения, которое в итоговой час ти должно содержать следующую фразу: "По нашему мнению, финансовая (бухгалтерская) отчетность организации “YYY" отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(ХХ) г. и результаты финансовохозяйственной деятельности за периоде I января по 31 декабря 20(ХХ) г. включительно".

Аудиторское заключение считается модифицированным, если возникли факторы:

• не влияющие на аудиторское мнение, но описываемые в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой (бухгалтерской) отчетности;

• влияющие на аудиторское мнение, которые могут привести к выражению мнения с оговоркой. При этом в итоговой части будет содержаться следующая фраза: "Не изменяя мнения о достоверности финансовой (бухгалтерской) отчетности, мы обращаем внимание на информацию. и перечисление причин или ошибок";

• приводящие к отказу от выражения мнения в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства и, следовательно, не в состоянии выразить мнение о достоверности финансовой (бухгалтерской) отчетности;

• приводящие к отрицательному мнению, которое следует выражать только тогда, когда влияние какого-либо разногласия с руководством настолько существенно для финансовой (бухгалтерской) отчетности, что аудитор приходит к выводу, что внесение оговорки в аудиторское заключение не является адекватным для того, чтобы раскрыть вводящий в заблуждение или неполный характер финансовой (бухгалтерской) отчетности. При этом в итоговой части пишется следующая фраза: "По нашему мнению, вследствие влияния указанных обстоятельств финансовая (бухгалтерская) отчетность организации “YYY” недостоверно отражает финансовое положение на 31 декабря 20(ХХ) г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(ХХ) г. включительно".

При определенных обстоятельствах аудиторское заключение может быть модифицировано посредством включения части, привлекающей внимание к ситуации, влияющей на финансовую (бухгалтерскую) отчетность, но рассмотренной в пояснениях к финансовой (бухгалтерской) отчетности.

В случае необходимости аудитор должен модифицировать аудиторское заключение посредством включения части, указывающей на аспект, касающийся соблюдения принципа непрерывности деятельности аудируемого лица, если его прояснение зависит от будущих событий, что может оказать влияние на финансовую (бухгалтерскую) отчетность.

Аудитор также должен рассмотреть возможность модифицирования аудиторского заключения посредством включения части, указывающей на значительную неопределенность. Часть, не влияющая на аудиторское мнение, обычно включается в заключение после части с выражением мнения и содержит указание на то, что данная ситуация не является основанием для включения оговорки в аудиторское мнение.

Аудитор может оказаться не в состоянии выразить безоговорочно положительное мнение, если существует хотя бы одно из следующих обстоятельств, которое оказывает или может оказать существенное влияние на достоверность финансовой (бухгалтерской) отчетности:

а) имеется ограничение объема работы аудитора, что может привести:

– к выражению мнения с оговоркой;

– к отказу от выражения мнения;

б) имеется разногласие с руководством относительно допустимости выбранной учетной политики, метода ее применения, адекватности раскрытия информации в финансовой (бухгалтерской) отчетности, что может привести:

– к выражению мнения с оговоркой;

– к отрицательному мнению.

Иногда ограничения объема работы аудитора могут устанавливаться аудируемым лицом (например, если условия аудиторского задания предусматривают, что аудитор не может выполнять процедуры аудита, которые он считает необходимыми). Если ограничение, предусмотренное условиями задания, таково, что аудитор отказывается от выражения мнения, он обычно не берется за выполнение такого задания, за исключением случаев, когда выполнение задания вытекает из требований законодательства РФ. Кроме того, аудитор не должен приниматься за выполнение аудиторского задания, когда такое ограничение препятствует выполнению установленных законодательством РФ обязанностей аудитора.

Ограничение объема аудита может быть следствием обстоятельств (например, если время назначения аудитора не позволяет ему наблюдать за проведением инвентаризации товарно-материальных запасов). Ограничение объема также возможно, если, по мнению аудитора, учетная документация аудируемого лица отсутствует либо нс соответствует требованиям законодательства РФ или если аудитор не может осуществить процедуры аудита, которые считает необходимыми. При этих обстоятельствах аудитор должен выполнить возможные альтернативные процедуры, чтобы получить достаточные доказательства.

Если ограничение объема работы аудитора требует выражения мнения с оговоркой или отказа от выражения мнения, аудиторское заключение должно включать описание этого ограничения и возможных корректировок финансовой (бухгалтерской) отчетности, которые могли бы оказаться необходимыми, если бы нс существовало данного ограничения.

В качестве примера приведем образец аудиторского заключения с выражением безоговорочно положительного мнения.