Категория: Бланки/Образцы

Генеральному директору

Непубличного акционерного общества

«Рекламное агентство Интернет технологий»

господину Иванову И.И.

№ ______________

от «____» _______ 2015 г.

Настоящим ООО «АртДизайнПроект» просит Вас, в счет погашения Вашей задолженности по Договору на размещение рекламы № 3597-1/20-00 от «25» января 2015 г. перечислить денежные средства в размере 255.000,00 рублей (Двести пятьдесят пять тысяч руюлей), включая НДС (18 %) на расчетный счет ООО «Агентство кастинга и подбора исполнителей» по следующим реквизитам:

Р/с 405ХХХХХХХХХХХХХХХ "Сбербанк России" Донское ОСБ № 7813,

К/с 30101810400000000225,

БИК 044525225

В платежном поручении просим указать: оплата по финансовому поручению ООО «АртДизайнПроект», в счет взаиморасчетов по Договору на подбор актеров № 26/12/2014 от «22» декабря 2014 г. Акту о выполнении обязательств от «24» декабря 2014 г. по Договору на подбор актеров № 26/12/2014 от «22» декабря 2014 г.

Настоящим подтверждаем, что оплата по данному финансовому поручению – является надлежащим выполнением обязательств по Договору на размещение рекламы № 3597-1/20-00 от «25» января 2015 г.

Генеральный директор ___________________________ /Сидоров С.А./

Для получения более подробной информации по предоставляемым услугам и их стоимости Вы можете оставить нам заявку или связаться со специалистом по телефонам: (495) 669-27-63. (495) 669-31-76 .

ПОРУЧЕНИЕ - гражданско-правовой Договор. в силу которого одна сторона(поверенный ) обязуется совершить от имени и за счет другой стороны (до верителя) определенные юридические действия (приобретение или отчуждениеимущества, производство платежей и т.п.). Доверитель обязан уплатить по веренному вознаграждение, если это предусмотрено законом или договором. Сторонами договора ПОРУЧЕНИЯ могут быть как граждане, так и юридические лица. Договор ПОРУЧЕНИЯ - это по существу Договор о представительстве,предусматривающий обязанность поверенного действовать в качестве предст авителя доверителя (в т.ч. в суде). Совершение поверенным юридическихдействий в отношении третьих лиц основывается на выданной ему доверенности, которая определяет объем полномочий поверенного. поверенный обязан выполнить ПОРУЧЕНИЕ лично, но он вправе при наличии некоторых усло вий перепоручить исполнение ПОРУЧЕНИЯ другому лицу. Доверитель вправеотменить ПОРУЧЕНИЕ, а поверенный отказаться от него во всякое время. Однако если поверенный отказался от ПОРУЧЕНИЯ, когда доверитель лишен воз можности иначе обеспечить свои интересы, поверенный обязан возместить причиненные прекращением ПОРУЧЕНИЯ убытки. Договор ПОРУЧЕНИЯ может бытьзаключен в устной или письменной форме в соответствии с правилами, пре дусмотренными законом.

Словарь финансовых терминов.

Поручение - договор, согласно которому одна сторона (поверенный) обязуется от имени и за счет другой стороны (доверителя) произвести определенные действия.

Синонимы английские: Commission, Commission contract

См. также: Агенты

Финансовый словарь Финам.

Поручение - документ, подписанный инициатором операции и переданный в депозитарий. Различают клиентские, служебные и глобальные поручения.

Смотреть что такое "ПОРУЧЕНИЕ" в других словарях:поручение — Заказ, комиссия, миссия. См. задача давать поручение. Словарь русских синонимов и сходных по смыслу выражений. под. ред. Н. Абрамова, М. Русские словари, 1999. поручение возложение, задание, наряд, приказ, полномочие, комиссия; заказ, задача;… … Словарь синонимов

ПОРУЧЕНИЕ — ПОРУЧЕНИЕ, поручения, ср. Дело, порученное кому нибудь для выполнения, задание. Исполнить поручение. Дать кому нибудь опасное поручение. Действовать по чьему нибудь поручению. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

Поручение — (англ. contract of agency, нем. Auftrag, Order) 1) гражданско правовой договор, в силу которого одна сторона (поверенный) обязуется совершить от имени и за счет др. стороны (доверителя) определенные юридические действия (приобретение или… … Энциклопедия права

ПОРУЧЕНИЕ — см. Договор поручения … Юридический словарь

Поручение — договор, согласно которому одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия (приобретение или отчуждение имущества, производство платежей и т.д.). Доверитель оплачивает … Словарь бизнес-терминов

ПОРУЧЕНИЕ — ПОРУЧЕНИЕ, в гражданском праве договор, по которому одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия (например, приобрести имущество, произвести платежи). Смотри также… … Современная энциклопедия

ПОРУЧЕНИЕ — гражданско правовой договор, по которому одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия (приобрести имущество, произвести платежи) … Большой Энциклопедический словарь

ПОРУЧЕНИЕ — договор, согласно которому доверитель поручает другой стороне (поверенному лицу) совершать от его имени и за его счет определенные действия (покупку имущества, осуществление платежей и т.д.). Доверитель обязан уплатить поверенному вознаграждение… … Экономический словарь

ПОРУЧЕНИЕ — ПОРУЧЕНИЕ, я, ср. 1. см. поручить. 2. Порученное кому н. дело. Исполнить, дать п. Общественное п. (осуществляемое в порядке общественной работы). Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Поручение — документ, предписывающий выполнение тех или иных заданий;. Источник: Постановление ЦИК России от 15.12.2010 N 231/1514 5 Об Инструкции по делопроизводству в Центральной избирательной комиссии Российской Федерации … Официальная терминология

Как правильно составить письмо с поручением оплатить долг за компанию. Образец и контрольные точки оформления.

Исполнение обязательства третьим лицом в ГКВ хозяйственной практике очень часто используется институт исполнения обязательства третьим лицом (ст. 313 ГК РФ). Когда у компании наступает срок платежа по какому-либо договору и при этом нет свободных денежных средств, она может попросить другую компанию (как правило, своего должника по иному обязательству) перечислить деньги за нее.

Кредитор обязан принять такое исполнение, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично.

Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ).

Гражданский кодекс не регламентирует, каким образом следует оформлять возложение исполнения обязательства на третье лицо. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.

Письмо с просьбой исполнить обязательство и пометка в платежном поручении о том, что платеж осуществляется за другое лицо, служат доказательствами намерения плательщика перечислить денежные средства в погашение задолженности за другое лицо.

При отсутствии таких доказательств компания, которая перечислила деньги, впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность платежа (определение Высшего арбитражного суда от 04.09.09 № ВАС-10658/09). При этом рискует и должник: его обязательство оказывается неисполненным, следовательно, он должен будет заплатить сам, к тому же с неустойкой за просрочку. Заполнение платежного поручения плательщиком находится вне контроля той компании, которая просит перечислить за нее деньги кредитору. Поэтому в ситуации, когда плательщик не указал в платежном поручении в назначении платежа факт, что это платеж за другую компанию, необходимым доказательством может послужить письмо. Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая непосредственного плательщика.

Как составить письмо об оплате за третьих лиц1. В письме необходимо указать полное наименование и юридический адрес компании, которой поручают исполнить обязательство за другое лицо. Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство. Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица (определение Высшего арбитражного суда от 25.12.08 № 16769/08).

2. Необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее. основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа. Во-первых, в случае утверждения плательщика, что он перечислил платеж ошибочно, эти данные в письме помогут получателю платежа доказать в суде обратное. Во-вторых, если плательщик случайно перечислит сумму в большем размере, чем требовалось, то сведения, указанные в адресованном ему письме, помогут доказать факт ошибки и вернуть переплату от получателя платежа (определение Высшего арбитражного суда от 08.11.07 № 14950/07).

3. Обычно компания просит перечислить платеж в адрес кредитора своего должника по другому обязательству. В интересах плательщика прямо указать в письме, что в этом случае обязательство этого должника погашается перечислением суммы по реквизитам. указанным кредитором. Иначе не исключен риск того, что недобросовестный контрагент плательщика потребует от него исполнить обязательство повторно, ведь доказательств его исполнения не будет.

Например, компания А должна компании Б оплату за поставленные товары. В свою очередь компания Б должна оплату за оказанные услуги компании В. Компания Б просит компанию А перечислить задолженность на счет компании В. Компания А перечисляет необходимую сумму компании В с указанием в платежном поручении реквизитов договора оказания услуг и соответствующей пометкой, что платеж является оплатой за компанию Б. Тем самым погашается долг компании Б перед компанией В. Но если в письме с просьбой о данном платеже не было указано, что компания А тем самым исполняет и свое обязательство перед компанией Б по оплате товаров, то доказательств исполнения этого обязательства нет и компания Б может впоследствии потребовать оплаты товаров.

4. Для организациии, которая просит перечислить за нее денежные средства, лучше сразу предупредить компанию, которая будет выступать плательщиком, о том, что нужно написать в платежном поручении. Указание на то, что она совершает платеж за другую компанию по конкретному обязательству последней, важно как для должника, за которого перечислен платеж, так и для плательщика. Первого это обезопасит от риска того, что кредитор впоследствии заявит о непоступлении оплаты по договору (так как платеж не был идентифицирован в качестве оплаты за должника по конкретной сделке) и потребует оплату либо откажется выполнять свои встречные обязательства по данному договору.Второго это защитит от аналогичных рисков со стороны компании, которая просит перечислить причитающиеся ей деньги другому лицу. Например, Федеральный арбитражный суд Волго-Вятского округа рассмотрел следующий спор (постановление от 15.02.08 по делу № А43-2959/2007-41-73). Покупатель должен был оплатить товары, но поставщик письменно попросил его перечислить деньги другому лицу. В платежном поручении покупатель не указал, что это платеж за поставщика. Впоследствии поставщик взыскал оплату с покупателя повторно, поскольку доказательств оплаты поставленных товаров не было, а платежное поручение не подтверждало того факта, что покупатель расплатился с третьим лицом именно за поставщика.

5. Поскольку платеж за должника перечисляет третье лицо, у самого должника не остается никаких доказательств исполнения денежного обязательства. А они необходимы на случай спора с кредитором. Нужна копия платежного поручения с отметкой банка о его исполнении, представленная плательщиком .

6. Для плательщика важно, чтобы письмо было подписано лицом, уполномоченным действовать от имени компании. то есть ее единоличным исполнительным органом или представителем по доверенности (в последнем случае нужна и копия доверенности). Иначе впоследствии контрагент может сослаться на то, что он вовсе не поручал своему должнику расплачиваться за него, следовательно, факт перечисления денег другому лицу не погасил обязанности самого должника.

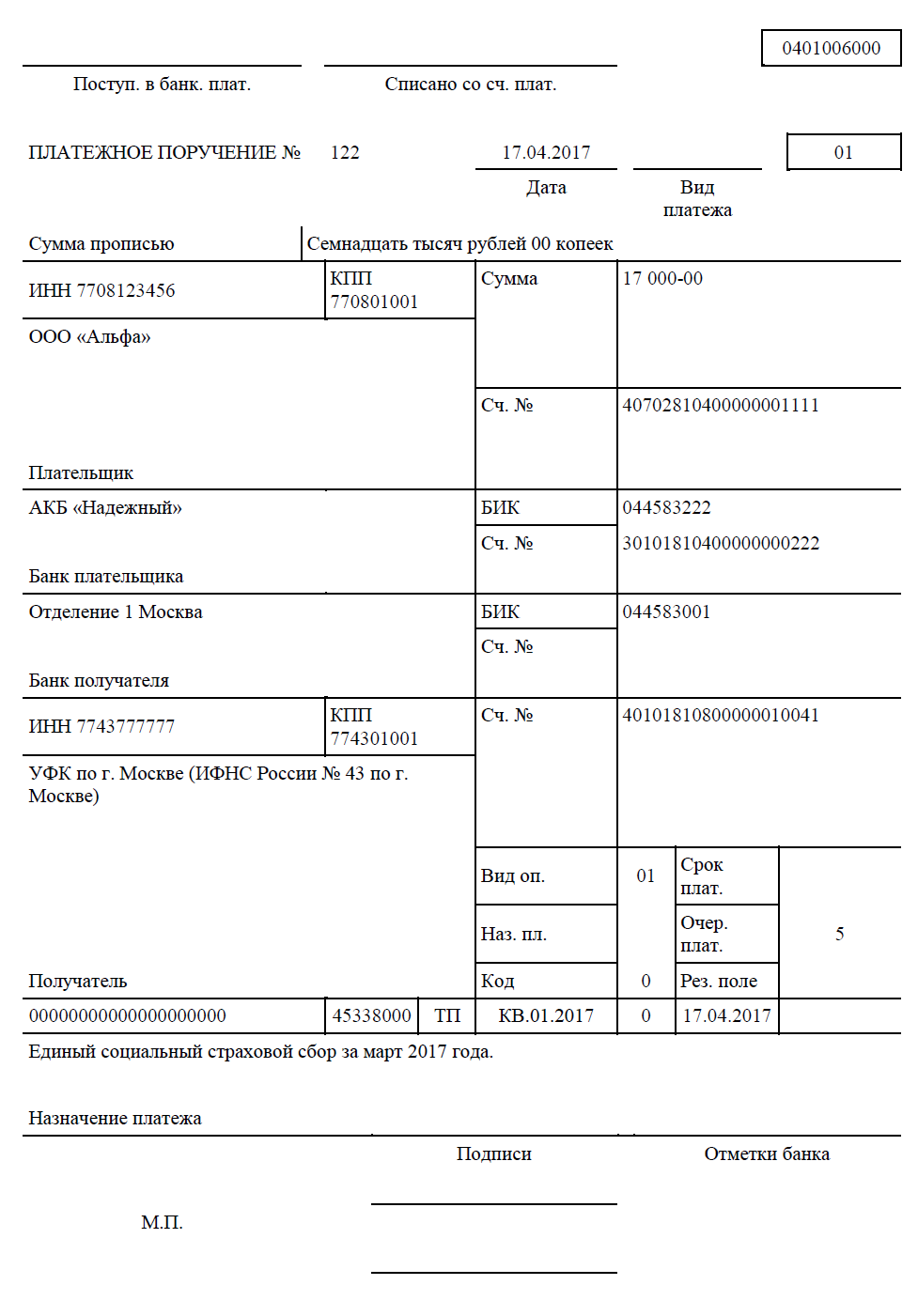

Платежное поручение по страховым взносам с 2017 года компании будут заполнять при уплате нового платежа, который вводится взамен страховых взносов. Образец платежного поручения по страховым взносам с 2017 года мы привели ниже.

В этой статье Вы найдете:

Как только мы узнаем новые подробности, Вы сразу сможете прочитать их в электронном «Российском налоговом курьере» . Оплатите счет на подписку сегодня . чтобы получить три подарка: энциклопедию «Годовой налоговый отчет `2016», нормативно-правовую базу и «Налоговый кодекс РФ» с комментариями.

Чтобы получить полный доступ подписчика прямо сегодня, оплатите подписку банковской картой. И читайте любимый журнал уже через 2 часа!

Как платить страховые взносы с 2017 годаКБК по страховым взносам в 2017 году останутся прежние. По ним компании будут оплачивать задолженность, которая образовалась до 01.01.2017.

Для нового страхового сбора в 2017 году утвердят новый КБК и реквизиты казначейства. И следить за уплатой сбора будут налоговики.

С 2017 года произойдут значительные изменения в работе бухглатера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и многое другое. Скачайте таблицу опасных изменений для бухгалтера на 2017 год и будьте спокойны.

![]()

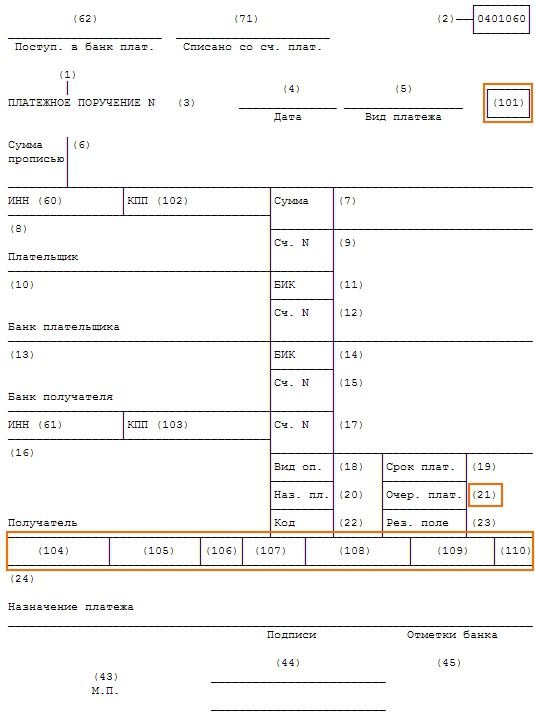

В 2017 году КБК на единый страховой сбор утвердят к 1 декабря 2016 года. Его указывают в поле 104 платежного поручения.

Эти материалы точно пригодятся в работе бухгалтера: Платежное поручение по страховым взносам с 2017 годаОбразец платежного поручения по страховым взносам с 2017 года смотрите ниже. Поле 101 «КБК» пока пустое, так как КБК по страховому сбору еще не утвержден. Как только его опубликуют, мы вам сообщим. И вам останется просто занести его в платежку.

Образец платежного поручения по страховым взносам с 2017 года.

А эти образцы платежных поручений нужны вам в 2016 году. Оформляйте платежки правильно, чтобы налоговики не блокировали расчетные счета:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

![]()

тверждение (акцепт), что эта сумма будет выплачена в установленный срок. Инкассо используется

в расчетах как при условиях платежа наличными, так и с использованием коммерческого кредита.

В зависимости от видов документов, с которыми производится инкассовая операция, различают два вида инкассо:

чистое инкассо. т.е. инкассо финансовых документов, к которым относятся чеки, векселя, платежные расписки и другие документы, используемые для получения платежа деньгами;

чистое инкассо. т.е. инкассо финансовых документов, к которым относятся чеки, векселя, платежные расписки и другие документы, используемые для получения платежа деньгами;

документарное инкассо. т.е. инкассо коммерческих документов, которые могут сопровождаться или не сопровождаться финансовыми документами.

документарное инкассо. т.е. инкассо коммерческих документов, которые могут сопровождаться или не сопровождаться финансовыми документами.

Рис. 2. Схема расчетов по инкассо по импортным операциям.

1. Заключение контракта.

2. Инофирма отгружает товар российской фирме.

3. Инофирма сдает в свой банк отгрузочные документы.

4. Иностранный банк высылает в КБ РФ письмо с отгрузочными документами и просьбой перечисления платежи.

5. КБ РФ передает своему клиенту отгрузочные документы и инкассовое поручение на ак-

6. Плательщик дает банку акцепт.

7. КБ РФ высылает инобанку авизо об оплате.

8. Инобанк выдает своему клиенту выписку о зачислении платежа.

Схема расчетов по инкассо по экспортным операциям аналогична.

Правовые особенности совершения сделок с применением инкассо

При применении на практике Унифицированных правил можно столкнуться с понятиями и концепциями, которые отсутствуют в российском праве, а иногда и прямо противоположны содержанию правовых норм, подлежащих применению к расчетам, осуществляемым на внутреннем российском рынке.

Операции по инкассо, согласно российскому законодательству осуществляются с помощью инкассовых поручений, платежных требований-поручений, платежных требований.

Чистое инкассо представлено в нашем законодательстве платежными требованиями и инкассовыми поручениями, а документарное инкассо (финансовых документов, сопровождаемых коммерческими документами) осуществляется на основании выставленного к счету плательщика платежного требования-поручения.

К сожалению, в банковской практике инкассовые поручения часто выставляются вместо платежных требований, платежные требования вместо платежных требований-поручений и т.д. Этой неразберихи можно было бы избежать, если бы законодатель установил четкий и единообразный порядок расчетов по инкассо, которые осуществлялись бы обязательным представлением инкассового поручения в дополнение к остальным (в каждом случае различным) документам.

Наиболее удобный вид расчетов по инкассо, как для поставщика, так и для покупателя — документарное инкассо.

В случае расхождений между нормами Правил и нормами национального права, применимого к расчетам по инкассо, превалируют положения последнего (п. «а» ст.1 Правил). Это следует иметь в виду, учитывая, что в некоторых странах Правила не могут быть полностью применены: например, безакцептное списание денежных средств путем выставления инкассового поручения на основании исполнительного или приравненного к нему документа в нашей стране является законодательно закрепленной практикой, чего нельзя сказать, например, об американском законодательстве.

Подводя итог, следует отметить, что при осуществлении внешнеэкономических расчетов следует руководствоваться положениями Правил, а также необходимо, чтобы сторона по сделке, которой известно о существовании каких-либо императивных норм в ее национальном праве, уведомила об этом другие стороны. Поэтому при заключении договора на предоставление товаров, услуг и т.д. стороны должны оговорить не только форму безналичных расчетов, но и ограничения, которые существуют для этой формы в национальном законодательстве страны плательщика.

Недостатки инкассовой формы расчетов

Расчеты в форме инкассо дают определенные преимущества импортеру, основное обязательство которого состоит в осуществлении платежа против товарных документов, дающих ему право на товар. При этом нет необходимости заранее отвлекать средства из своего оборота. Однако экспортер продолжает сохранять юридически право распоряжения товаром до оплаты импортером, если не практикуется пересылка непосредственно покупателю одного из оригиналов коносамента для ускорения получения товара.

Вместе с тем инкассовая форма расчетов имеет существенные недостатки для экспортера. Во-первых, экспортер несет риск, связанный с возможным отказом импортера от платежа, что может быть связано с ухудшением конъюнктуры рынка или финансового положения плательщика. Поэтому условием инкассовой формы расчетов является доверие экспортера к платежеспособности импортера и его добросовестности. Во-вторых, существует значительный разрыв во времени между поступлением валютной выручки по инкассо и отгрузкой товара, особенно при длительной транспортировке груза. Для устранения этих недостатков инкассо на практике применяются дополнительные условия:

1) импортер производит оплату против телеграммы банка экспортера о приеме и отсылке на инкассо товарных документов (телеграфное инкассо). Этот вид инкассо не получил широкого распространения;

2) по поручению импортера банк выдает в пользу экспортера платежную гарантию, принимая на себя обязательство перед экспортером оплатить сумму инкассо при неплатеже со стороны импортера. Дополнительная гарантия платежа обычно применяется при расчетах по коммерческому кредиту, так как при отсрочке оплаты возрастает риск неоплаты импортером документов в связи с возможным изменением в финансовом положении плательщика. Иногда банк импортера авалирует вексель. Аваль (гарантия платежа) - вексельное поручительство. Банк-авалист принимает ответственность за платеж, ставя подпись обычно на лицевой стороне векселя с оговоркой, за кого конкретно выдана гарантия платежа; иначе считается, что аваль выдан за векселедателя переводного векселя (экспортера);

3) экспортер прибегает к банковскому кредиту для покрытия иммобилизованных ресурсов. Банковский перевод осуществляется по почте или телеграфу соответственно почтовыми или

телеграфными платежными поручениями, в настоящее время по системе СВИФТ.

К сожалению, такая форма безналичных расчетов, как инкассо редко применяется на территории нашей страны, не говоря уже о применении в расчетах с иностранными партнерами. Игнорирование явных преимуществ расчетов по инкассо происходит вследствие запутанности и несовершенства российского законодательства, регулирующего данные отношения, а также низкой правовой культурой российских предпринимателей в сфере как международного, так и российского законодательства.

Расчеты по аккредитиву являются одной из наиболее часто используемых во внешнеэкономических контрактах форм оплаты товара (работ, услуг). При расчетах по аккредитиву банк, дей-

ствующий по поручению плательщика и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель (п. 1 ст. 867 ГК). Для расчетов по аккредитиву характерно, что снятие денег со счета плательщика предшествует отправке товаров в его адрес. Это отличает аккредитивную форму от других форм расчетов, в частности от расчетов по инкассо. Платежи производятся банком плательщика (получателя товара) в соответствии с его поручением и за счет его средств или полученного им кредита против названных в аккредитивном поручении документов и при соблюдении других условий поручения, которые банк доводит до сведения стороны, уполномоченной на получение платежа. При этом деньги, числящиеся на аккредитиве, продолжают принадлежать получателю товаров и снимаются с аккредитива лишь после того, как продавец отправит указанные товары и представит в банк соответствующие документы.

Использование аккредитивной формы наиболее благоприятно для продавца товаров (получателя платежа). Расчеты по аккредитиву производятся по месту его нахождения, что приближает осуществление платежа по времени к моменту отгрузки товаров, способствуя ускорению оборачиваемости средств продавца. В свою очередь, несвоевременное открытие аккредитива плательщиком позволяет ему задержать поставку или даже отказаться от исполнения заключенного договора, ссылаясь на неплатежеспособность контрагента. Открытие же аккредитива придает ему уверенность в том, что поставленный товар будет оплачен. Расчеты аккредитивами осуществляются в соответствии со схемой, приведенной на рис. 3.

Рис. 3. Схема расчетов аккредитивами по импортным операциям.

1. Заключение контракта.

2. Импортер-резидент представляет в КБ РФ заявление на открытие аккредитива.

3. КБ РФ высылает в инобанк извещение об открытии аккредитива.

4. Инобанк извещает своего клиента об открытии аккредитива.

5. Инофирма отгружает товар российской фирме.

6. Инофирма сдает и свой банк отгрузочные документы.

7. Инобанк высылает в КБ РФ документы об отгрузке и авизо о востребовании платежа.

8. Российский банк совершает платеж.

9. КБ РФ выдает своему клиенту выписку об использовании аккредитива и отгрузочные документы для получения товара.

10. Инобанк пылает своему клиенту выписку о зачислении платежа.

Схема расчетов аккредитивами по экспортным операциям аналогична.

Виды аккредитивов разнообразны и классифицируются по следующим принципам.

1. С точки зрения возможности изменения или аннулирования аккредитива банкомэмитентом различаются:

а) безотзывный аккредитив - твердое обязательство банка-эмитента не изменять и не аннулировать его без согласия заинтересованных сторон (экспортера, в пользу которого он открыт);

б) отзывный аккредитив может быть изменен или аннулирован банком-эмитентом по распоряжению плательщика в любой момент без предварительного согласования с экспортером и другими участниками операции, поэтому такой аккредитив используется редко.

При отсутствии соответствующего указания аккредитив считается безотзывным.

2. С точки зрения дополнительных обязательств другого банка по аккредитиву различаются подтвержденный и неподтвержденный аккредитивы.

При неподтвержденном аккредитиве только банк-эмитент (банк импортера, открывший аккредитив) несет обязательство исполнения аккредитива.

Подтвержденный аккредитив — аккредитив, ответственность по которому по просьбе банка-эмитента принимает также другой банк, и этот банк добавляет свое подтверждение. В этом случае такое подтверждение составляет твердое обязательство подтверждающего банка в дополнение к обязательству открывшего банка платить по аккредитиву при выполнении его условий. В случае подтвержденного аккредитива застрахованы риски как в стране импортера, так и в стране экспортера.

Безотзывный подтвержденный аккредитив является для бенефициара двойной гарантией платежа со стороны банка-эмитента и подтверждающего банка. В качестве подтверждающего банка в сделках с российскими компаниями обычно выступает первоклассный зарубежный банк. Подтвержденный аккредитив, как правило, исполняется в подтвердившем западном банке.

3. С точки зрения возможности возобновления аккредитива применяются ролловерные (револьверные, возобновляемые) аккредитивы. которые открываются на часть стоимости контракта с условием восстановления первоначальной суммы аккредитива после его полного использования (за ряд комплектов документов) либо после представления каждого комплекта документов. Как правило, в тексте аккредитива указывается общая сумма, которую не может превысить совокупность обязательств по данному аккредитиву. Ролловерные аккредитивы, позволяющие сократить издержки обращения, находят широкое применение при расчетах по контрактам на крупные суммы с регулярной отгрузкой товаров в течение длительного периода.

4. С точки зрения возможности использования аккредитива вторыми бенефициарами (непосредственными поставщиками товара) различаются переводные (трансферабельные) аккредитивы. При комплектных поставках, осуществляемых субпоставщиками, по указанию бенефициара аккредитив может быть переведен полностью или частично вторым бенефициарам в стране последнего или в другой стране. Трансферабельный аккредитив переводится не более одного раза.

Этот вид аккредитива находит все более широкое применение в международной практике. Он позволяет осуществлять с него платежи не только в пользу бенефициара, но и третьих лиц — вторых бенефициаров (по просьбе бенефициара полностью или частично). Он, как правило, используется, если бенефициар не является поставщиком товара или поставка осуществляется через посредника.

Второй бенефициар, отгрузив товары в адрес импортера, представляет в банк коммерческие документы, соответствующие условиям аккредитива, для получения платежа. Бенефициару, в пользу которого был открыт трансферабельный аккредитив, предоставлено право заменить счета (и тратты), предоставленные вторым бенефициаром, своими счетами (и траттами) и получить возможную разницу между суммами этих счетов.

5. С точки зрения наличия валютного покрытия различаются покрытый и непокрытый аккредитивы.

К другим формам покрытия аккредитивов относятся депозитные и блокированные счета, страховые депозиты и т.д.

Для обеспечения платежа по аккредитиву может открываться аккредитив с валютным покрытием. При открытии покрытых аккредитивов банк-эмитент предоставляет в распоряжение иностранного банка, исполняющего аккредитив, валютные средства в сумме открываемого аккредитива на срок его действия с условием использования этих средств для выплат по аккредитиву. Валютные средства могут передаваться путем кредитования счета исполняющего банка в банкеэмитенте или в третьем банке; путем предоставления исполняющему банку права дебетовать счет банка-эмитента, открытый в этом банка, на сумму аккредитива; путем открытия банкомэмитентом депозита в исполняющем банке.

Предоставление валютного покрытия при открытии аккредитива ведет к замораживанию средств банка-эмитента на срок его действия. Поэтому в международной практике в основном используются непокрытые аккредитивы. не требующие отвлечения средств банка-эмитента в момент открытия аккредитива.

6. С точки зрения возможностей реализации аккредитива различаются: аккредитивы с платежом против документов; акцептные аккредитивы, предусматривающие акцепт тратт банкомэмитентом при условии выполнения всех требований аккредитива; аккредитивы с рассрочкой платежа; аккредитивы с негоциацией документов.

В отличие от документарного аккредитива денежный аккредитив - именной документ, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий.

Разновидностью аккредитива является циркулярный аккредитив со свободной негоциацией. Он обращен к любому банку, желающему его выполнить. Такие аккредитивы - безотзывные и выставляются лишь крупными банками, известными в деловых кругах и с первоклассной репутацией, иначе экспортеру трудно их реализовать.

В современных условиях также применяются аккредитивы компенсационные и "бэк-ту- бэк". Экономическое содержание этих видов аккредитивов сводится к следующему. Бенефициар,

в пользу которого по поручению иностранного покупателя открывается аккредитив, является посредником, а не производителем товара. Для того чтобы обеспечить поставку товара конечному покупателю, он обязан его закупить. Если расчеты с фирмой-производителем товара должны осуществляться в форме документарного аккредитива, то в качестве обеспечения для открытия такого аккредитива посредническая организация может предложить банку первоначальный (базисный) аккредитив, открытый в его пользу банком импортера.

Компенсационный аккредитив используется, если условиями аккредитива не предусмотрена возможность его перевода. и компенсационный аккредитивы самостоятельны и в правовом отношении не связаны между собой. Как происходят расчеты компенсационным аккредитивом, представлено на схеме, приведенной на рис. 5.

Рис. 5. Схема расчетов компенсационным аккредитивом

После открытия основного аккредитива (1) банк-эмитент извещает об этом банк продавца

(2). Этот банк, выступая как авизующий и, как правило, подтверждающий банк, извещает продав-

ца об открытии аккредитива (3). Продавец обращается в банк с заявлением об открытии на основе базисного аккредитива встречного аккредитива в пользу производителя товара или субпоставщика

(4). Второй банк-эмитент открывает аккредитив и извещает об этом банк, обслуживающий производителя товаров (5), а банк извещает поставщика (6). Поставщик отгружает товар покупателю (7) и представляет в банк документы, предусмотренные условиями аккредитива.

Для обеспечения платежа по компенсационному аккредитиву срок его действия должен выходить за пределы срока действия базисного аккредитива.

В международной практике иногда применяется аккредитив «с красной оговоркой». предусматривающий выдачу исполняющим банком экспортеру авансов до определенной суммы. Аванс обычно используется бенефициаром для закупки товара, предназначенного на экспорт. Фактически часть суммы аккредитива идет на оплату неотгруженного товара. Банки выдают авансы против представления экспортером «обязательства совершить отгрузку» или иного аналогичного документа.

Открывая аккредитив «с красной оговоркой», банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов даже в том случае, если отгрузка товара по этому аккредитиву не была совершена.

Некоторые страны, особенно США, используют резервный гарантийный аккредитив (типа "стэнд-бай"), который служит гарантией выполнения контрагентами взятых на себя обязательств по контракту. Он открывается как в пользу экспортера, так и в пользу импортера по контракту. Может использоваться аналогично документарному, а также для дополнительного обеспечения платежей в пользу экспортера при расчетах в форме инкассо или банковского перевода. В то же время резервный аккредитив может быть обеспечением возврата ранее выплаченного импортером аванса или выплаты штрафов и неустоек в пользу импортера при ненадлежащем исполнении экспортером условий контракта.

Недостатки аккредитивной формы расчетов

Аккредитивная форма расчетов наиболее сложная и дорогостоящая. За выполнение аккредитивных операций (авизование, подтверждение, проверку документов, платеж) банки взимают более высокую комиссию, чем по другим формам расчетов, например, инкассо.

Кроме того, для открытия аккредитива импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает эту форму расчетов. Для импортера аккредитивная форма расчетов ведет к иммобилизации и распылению его капиталов, поскольку он должен открыть аккредитив до получения и реализации товаров, но одновременно дает ему возможность контролировать (через банки) выполнение условий сделки экспортером.

Для экспортера после авансовых платежей расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж. (Получение платежа по аккредитиву (при условии выполнения экспортером условий аккредитива и представления в банк указанных в нем документов) не связано с согласием покупателя на оплату.)

Таким образом, для экспортера безотзывный аккредитив имеет следующие преимущества по сравнению с инкассовой формой расчетов: надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк; быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов (в противном случае экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву); получение импортером разрешения на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте.

Однако для экспортеров аккредитив является и наиболее сложной формой расчетов: получение платежа с аккредитива связано с точным соблюдением его условий, правильным оформлением и своевременным представлением в банк документов, указанных в аккредитиве. Контролируя соблюдение условий аккредитива и представленные документы, банки защищают интересы покупателя, действуя на основе его инструкций.

Недостатком аккредитивной формы расчетов является сложный документооборот и задержки в движении документов, связанные с контролем документов в банках и их пересылкой между банками.

В международных расчетах используются также чеки, впервые появившиеся в XVI в. в виде

квитанции кассиров, которые за хранение денег взимали проценты с вкладчиков. Если платеж осуществляется с помощью чека, то должник (покупатель) либо самостоятельно выставляет чек (чек клиента), либо поручает его выписку банку (чек банка). Формы и реквизиты чека регулируются национальным и международным законодательством (Чековой конвенцией 1931 г.).

В Российской Федерации в качестве источника чекового права используется Положение о чеках, введенное постановлением Верховного Совета РФ от 13 февраля 1992 г. № 2349-1. Бланки чеков изготовляются по единому образцу. Чек является ценной бумагой. Бланки чеков считаются бланками строгой отчетности. Для расчетов через учреждения Центрального банка России применяются только чеки, имеющие на лицевой стороне обозначение "Россия" и две параллельные линии на его лицевой стороне, обозначающие общую кроссировку. Чек должен иметь покрытие. Покрытием чека в банке чекодателя могут быть:

средства, депонированные чекодателем на отдельном счете; средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной бан-

ком по согласованию с чекодателем при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Вместе с чеками банк выдает клиенту идентификационную (чековую) карточку в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому чеку. Карточка содержит наименование банка и его адрес, номер карточки, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодержателя (для гражданина). На оборотной стороне указываются условия, при которых гарантируется оплата чека. Такими условиями являются:

чек может быть выписан на сумму, не превышающую указанный лимит; подпись чекодателя должна соответствовать образцу подписи на карточке; номер счета чекодателя на чеке должен соответствовать номеру на карточке;

идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комис-

Расчеты чеками с грифом "Россия" осуществляются по схеме (рис. 13).

Рис. 6. Схема расчетов чеками с грифом "Россия" 1.

Покупатель представляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком. 2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека. 3. Покупателю выдаются чеки и чековая карточка. 4. Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги). 5. Покупатель выдает чек продавцу. 6. Продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков. 7. В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца. 8. Банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя. 9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм. 10. Банки выдают клиентам выписки из счетов банка.

Чек бывает именной (выписанный на определенное лицо), предъявительский (выписанный на предъявителя), ордерный. Ордерный чек выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель (индоссант) может передать его новому владельцу (индоссату) с помощью индоссамента. Чековый индоссамент выполняет функции, подобные функциям вексельного индоссамента. Индоссамент - специальная надпись на оборотной стороне чека (векселя), свидетельствующая о передаче чека (векселя) новому владельцу. Поручительство за оплату чека, оформляемое гарантийной надписью, называется авалем. Платеж по чеку может быть гарантирован авалистом полностью или частично посредством аваля. Гарантия платежа по чеку может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем записи "считать за аваль" и отметкой, за кого он дан. Аваль подписывается авалистом с указанием своего адреса и даты совершения записи.

Чек может быть кроссированным. Кроссированный чек - это чек, перечеркнутый на лицевой стороне двумя параллельными линиями. Проведение двух параллельных линий на чеке называется кроссированием. На чеке допускается только одно кроссирование. Кроссирование может быть общим и специальным. Общее кроссирование -это когда между линиями нет никакого обозначения или имеется пометка "Банк". Специальное кроссирование - это кроссирование, при котором между линиями вписано наименование плательщика. Чек, имеющий общее кроссирование, может быть оплачен плательщиком только банку или своему клиенту. Держатель чека, имеющего специальное кроссирование, может предъявить его только банку, наименование которого указано между линиями.

На территории Российской Федерации чек, выписанный в другом иностранном государстве, подлежит оплате в течение 70 дней, а чек, выписанный на территории государств-членов СНГ, - в течение 20 дней. Следует иметь в виду, что ранее существовавшие лимитные чеки отменены. Однако Главное управление Центрального банка по Москве информировало предприятия и организации Московского региона, что на территории РФ сохраняется применение в качестве расчетов за товары (услуги) чеков из лимитированных чековых книжек. Средства по таким чекам зачисляются получателю на основании кредитового авизо только после списания средств со счета чекодателя. Это происходит следующим образом. Продавец, с которым рассчитались чеком из лимитированной чековой книжки, представляет его в свой банк. Банк посылает чек почтой в банк покупателя (т.е. плательщика). Банк-плательщик на основании чека составляет кредитовое авизо и отправляет его обратно в банк продавца - получателя чека. Только после этого денежные средства перечисляются на расчетный счет продавца.

В условиях инфляции клиентам и банкам из-за большой продолжительности срока платежа экономически невыгодно применять чеки для расчетов. В основном чеки функционируют сейчас тогда, когда покупатель и продавец являются клиентами одного банка или разных банков, расположенных в одном регионе (город, область).

6. Другие формы международных расчетов.

В международных расчетах применяются переводные векселя, выставляемые экспортером на

импортера. Тратта - документ, составленный в установленной законом форме и содержащий безусловный приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. За оплату векселя ответственность несет акцептант, в качестве которого выступает импортер или банк. Акцептованные банками тратты легко превратить в наличные деньги путем учета. Форма, реквизиты, условия выставления и оплаты тратт регулируются вексельным законодательством, которое базируется на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930 г. Прообразом тратты были появившиеся в XII-XIII вв. сопроводительные письма с просьбой выплатить подателю (обычно купцу) соответствующую сумму в местной валюте. С развитием то- варно-денежных отношений и интернационализацией хозяйственных связей вексель стал универсальным кредитно-расчетным документом. Использование тратты в дополнение к инкассо и аккредитиву дает право на получение кредита и валютной выручки.

При расчетах с использованием векселя экспортер передает тратту и товарные документы на инкассо своему банку, который получает валюту с импортера. Импортер становится собственником этих документов лишь против оплаты или акцепта тратты. Срок оплаты векселя при экспортных поставках в кредит обусловлен договоренностью сторон. Используя один вексель как средст-

во платежа, можно погасить несколько различных денежных обязательств с помощью передаточной надписи (индоссамента) на нем.

В качестве средства платежа в международных расчетах неторгового характера используются дорожные чеки и еврочеки. Дорожный (туристский) чек - платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму валюты его владельцу. Дорожные чеки выписываются крупными банками в национальной и иностранных валютах разного достоинства. Образец подписи владельца проставляется в момент продажи ему чека. Еврочек - чек в евровалюте - выписывается банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до месяца; оплачивается в любой стране - участнице соглашения "Еврочек" (с 1968 г.). Единая форма еврочеков, оплата их лишь при условии предъявления владельцами гарантийных карточек, контроль за обработкой еврочеков с помощью ЭВМ способствуют совершенствованию расчетов по международному туризму.

С 60-х годов XX в. в международных расчетах активно используются кредитные карточки. Кредитная карточка - именной денежный документ, дающий право владельцу приобретать товары и услуги с использованием безналичных расчетов. Преобладают кредитные карточки американского происхождения (Виза интернэшнл, Мастеркард, Америкэн Экспресс и др.). Для их обработки используется компьютерная, электронная и космическая связь. Компьютеры банков и магазинов через телефон подключаются к центральным компьютерам системы, которые обрабатывают информацию.

7. Внешторгбанк. Обслуживание внешнеторговых операций.

Внешторгбанк является ведущим банком России в области обслуживания внешнеторговых расчетов. Активно развивается сотрудничество Внешторгбанка с Европейским банком реконструкции и развития, совместно с которым реализуется и разрабатывается ряд совместных проектов.

Внешторгбанк успешно взаимодействует с иностранными экспортными страховыми агентствами и экспортно-импортными банками, которые принимают риски Внешторгбанка на кратко- и среднесрочной основе. В целях использования линий, установленных экспортными страховыми агентствами, заключен ряд кредитных соглашений с ведущими иностранными банками, а также экспортно-импортными банками соответствующих стран. В настоящее время общая сумма установленных на Внешторгбанк кредитных линий и подписанных соглашений составляет около 3 млрд. долларов США.

В настоящее время Внешторгбанк и все его филиалы предлагают своим клиентам комплексное обслуживание их внешнеэкономической деятельности, в том числе проведение международных расчетов любой степени сложности во всех формах, принятых в международной практике, предоставление клиентам квалифицированных консультаций, в том числе по платежным условиям внешнеторговых контрактов с учетом действующей системы валютного контроля, разработку индивидуальных схем расчетов. Сохранить свои позиции в качестве ведущего российского банка в данной области Внешторгбанку позволила разветвленная корреспондентская сеть, которая насчитывает более 1400 банков-корреспондентов, в том числе более 1000 в 105 странах ближнего и дальнего зарубежья. Постоянно развивается межбанковское сотрудничество с ведущими финансовыми учреждениями стран - основных торговых партнеров России (Алжира, Бразилии, Вьетнама, Грузии, Израиля, Индии, Ирана, Казахстана, Китая, Малайзии, Польши, Украины и других стран).

Доля Внешторгбанка в 1999 г. в обслуживании расчетов по российскому импорту, составляла 17,6%. На долю Внешторгбанка в осуществлении расчетов по экспорту приходилось 9,9%.

В 1999 г. объем поступлений от экспорта, полученных Внешторгбанком, составил (по обороту) 7,1 млрд долларов США. Объем осуществленных Банком платежей по импорту через ино-

странные банки-корреспонденты составил 5,5 млрд долларов США.

Основной формой расчетов как по экспорту, так и по импорту продолжали оставаться переводные операции (более 85% в общей сумме расчетов по экспорту и более 97% по импорту). Общее количество переводных операций выросло за год на 14% и составило 33,9 тыс. При этом Внешторгбанк активно развивал аккредитивные и гарантийные операции, способствующие расширению российского экспорта, прежде всего машиностроительной продукции. Высокая деловая репутация Внешторгбанка на международных рынках позволила в 1999 г. добиться того, что аккредитивы Внешторгбанка подтверждаются рядом ведущих иностранных банков в счет открытых линий без требования перевода покрытия.