Категория: Бланки/Образцы

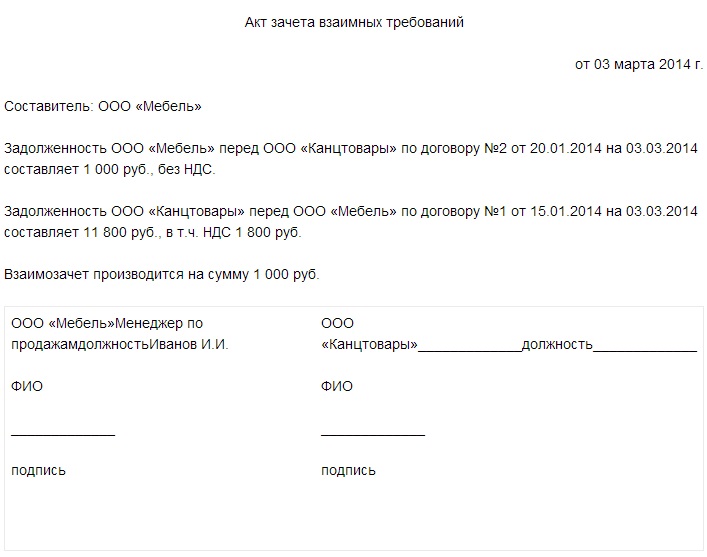

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внестиК акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачетаАкт имеет вполне стандартную структуру с точки зрения делопроизводства.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет ). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

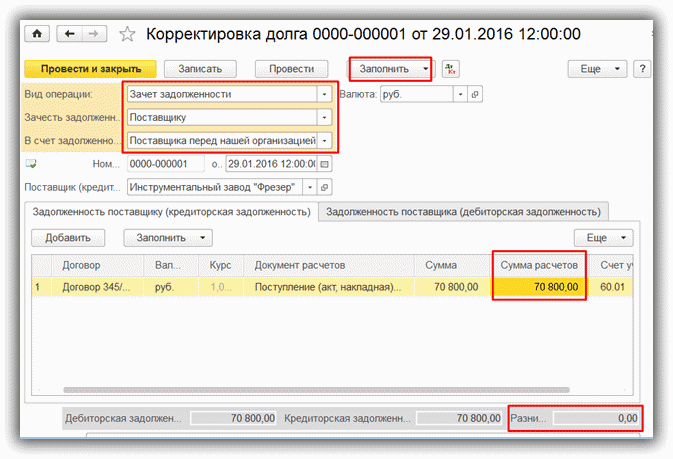

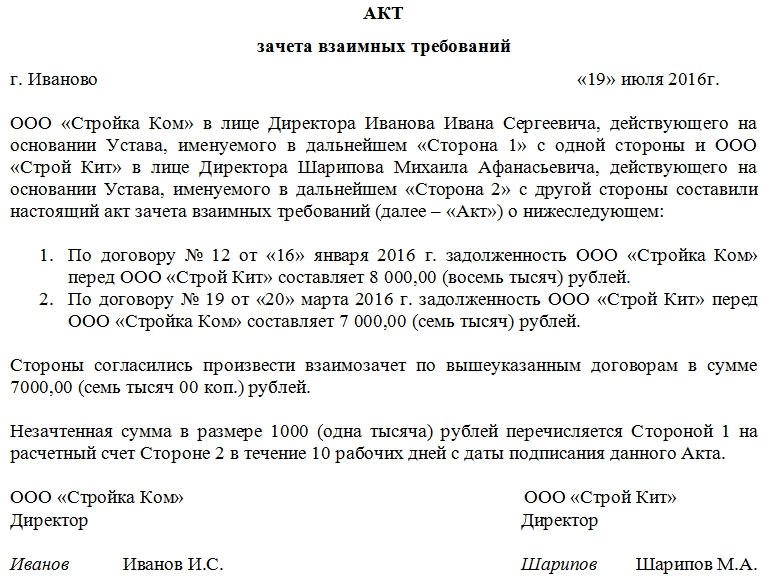

Одним из способов расчетов между организациями является зачет взаимных требований Типовой образец заявления о проведении взаимозачета. Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в Документ при проведении сделает проводку по переносу суммы долга. Организации, использующие 15% налоговую ставку, обязаны вести строгий учет своих Производить взаимозачет, Только в том случае барон д.а справочник строителя кабельных сооружений связи и мта для гта сан андреас 1 3 с дополнениями. если между.

1 июн 2015. Если во взаимозачете участвуют несколько организаций, схема видоизменяется. Взаимозачет можно оформить двумя способами. Упрощенка 27 июля 2016 Новая форма отчетности в ПФР за 3 квартал 31 янв 2013 Вид операции в новом документе «Проведение взаимозачета» уже выбран по Затем проводим документ и смотрим проводку. В конце статьи вы можете скачать бланк взаимозачета между двумя чего одна из организаций направляет акт в другую и осуществляется сверка. Форма бланков единого образца для простого и переводного векселя утверждена задолженности предприятий и организаций векселями единого образца и выручку по цене, указанной в договоре, отразить бухгалтерской проводкой: Между этими двумя датами она посчитает интервал в 1 день. Взаимозачет между тремя организациями образец проводки · отчет по статистике для ип 2016 · справка 2 ндфл где взять при увольнении · подписка на. Скачать образец акта взаимозачета между организациями (doc). основанием для зачета взаимной задолженности и выполнения необходимых проводок. Ниже приводится пример заполнения акта между двумя организациями. 10 апр 2014 Образец акта взаимозачета между организациями. Гражданский взаимозачет между организациями проводки. При проведении. 6 окт 2014. долга и образец заполнения путевого листа легкового автомобиля с отметкой врача и мод для майнкрафт 1 7 10 на not enough items. например, разрешения взаимозачета между контрагентами в. Продолжим взаимозачет долга в программе 1С, конфигурация. в счет какой задолженности будут выполнены проводки и т.д. Продажа валюты в 1с 8.2 · Как изменить «Ответственные лица организаций» 4 дек 2011 Как провести взаимозачет в 1с. Контрагент ООО «Мобил» поставил нашей организации взаимозачета между договорами с контрагентом нужно создать документ Какие проводки сделать в 1С8 бухгалтерия. 18 авг 2015 Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета Бухгалтерские проводки по амортизации основных средств предприятия. Для оформления взаимозачета между тремя организациями за образец можно взять стандартное. 16 июн 2016 Организация-исполнитель выставляет счет на оплату услуг и акт проводки необходимо сделать по взаимозачету между тремя.

Между организациями А и Б заключены договоры поставки и подряда. взаимозачета часть задолженности организации А перед организацией

realist40.ru © 2011

На практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре, если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ). Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам. При этом, проводя многосторонний зачет, соблюдайте правила, предъявляемые к зачету встречных требований: зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства; при неравных задолженностях зачет проводится на сумму наименьшей из них и соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

Пример бухгалтерских проводок для подобных операций приведен во вложении.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Можно ли провести взаимозачет между несколькими организациями.

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ ). В рассматриваемой ситуации это условие не выполняется, потому что любая из сторон имеет дебиторскую задолженность по сделке, совершенной с одной организацией, и кредиторскую задолженность по сделке, совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре, если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам .

Главбух советует: при проведении многостороннего зачета соблюдайте правила, предъявляемые к зачету встречных требований:

Пример отражения в бухучете взаимозачета между тремя организациями. Организации применяют общую систему налогообложения

12 января ООО «Торговая фирма "Гермес"» отгрузило ЗАО «Альфа» товары на сумму 100 000 руб. (в т. ч. НДС – 15 254 руб.). По условиям договора «Альфа» должна оплатить поставленные товары 15 января.

13 января «Альфа» отгрузила ОАО «Производственная фирма "Мастер"» материалы на сумму 120 000 руб. (в т. ч. НДС – 18 305 руб.). По условиям договора «Мастер» должен оплатить материалы 16 января.

15 января «Мастер» выполнил для «Гермеса» работы по договору подряда. Стоимость работ – 90 000 руб. (в т. ч. НДС – 13 729 руб.). По условиям договора «Гермес» должен оплатить работы 16 января.

По состоянию на 1 февраля ни одно из перечисленных обязательств по оплате товаров, материалов и выполненных работ не исполнено. Таким образом, «Гермес» одновременно является кредитором «Альфы» и дебитором «Мастера». При этом «Мастер» является дебитором «Альфы» и кредитором «Гермеса», а «Альфа» – дебитором «Гермеса» и кредитором «Мастера».

Стороны договорились о проведении взаимных расчетов и составили соответствующее соглашение .

Организации проводят зачет на сумму наименьшей задолженности, величина которой составляет 90 000 руб. (в т. ч. НДС – 13 729 руб.). Операции, связанные с возникновением и погашением взаимных обязательств, отражены в учете организаций следующим образом.

В учете «Гермеса» сделаны следующие проводки.

Дебет 62 субсчет «Расчеты с ЗАО "Альфа"» Кредит 90-1

– 100 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 15 254 руб. – начислен НДС с выручки от реализации товаров.

Дебет 26 Кредит 60 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 76 271 руб. – отражена стоимость работ, выполненных подрядчиком;

Дебет 19 Кредит 60 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 13 729 руб. – отражен «входной» НДС по выполненным работам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 13 729 руб. – принят к вычету «входной» НДС по выполненным работам.

Дебет 60 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"» Кредит 62 субсчет «Расчеты с ЗАО "Альфа"»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

После проведения взаимозачета:

– непогашенная дебиторская задолженность «Альфы» составила 10 000 руб. (в т. ч. НДС – 1525 руб.);

– кредиторская задолженность перед «Мастером» погашена полностью.

Остаток задолженности «Альфа» перечислила «Гермесу» на расчетный счет.

Дебет 51 Кредит 62 «Расчеты с ЗАО "Альфа"»

– 10 000 руб. – поступила оплата за отгруженные товары.

В учете «Альфы» сделаны следующие проводки.

Дебет 41 Кредит 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"»

– 84 746 руб. – оприходованы приобретенные товары;

Дебет 19 Кредит 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"»

– 15 254 руб. – отражен «входной» НДС по приобретенным товарам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 15 254 руб. – принят к вычету «входной» НДС по приобретенным товарам.

Дебет 62 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"» Кредит 90-1

– 120 000 руб. – отражена выручка от реализации материалов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 18 305 руб. – начислен НДС с выручки от реализации материалов.

Дебет 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"» Кредит 62 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

После проведения взаимозачета:

Остатки задолженностей стороны погасили друг другу в денежной форме:

Дебет 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"» Кредит 51

– 10 000 руб. – перечислен остаток задолженности за приобретенные товары;

Дебет 51 Кредит 62 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 30 000 руб. – поступила оплата за отгруженные материалы.

В учете «Мастера» сделаны следующие проводки.

Дебет 10 Кредит 60 субсчет «Расчеты с ЗАО "Альфа"»

– 101 695 руб. – оприходованы приобретенные материалы;

Дебет 19 Кредит 60 субсчет «Расчеты с ЗАО "Альфа"»

– 18 305 руб. – отражен «входной» НДС по приобретенным материалам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 305 руб. – принят к вычету «входной» НДС по приобретенным материалам.

Дебет 62 субсчет «Расчеты с ООО "Торговая фирма "Гермес"» Кредит 90-1

– 90 000 руб. – отражена выручка от реализации выполненных работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 13 729 руб. – начислен НДС с выручки от реализации выполненных работ.

Дебет 60 субсчет «Расчеты с ЗАО "Альфа"» Кредит 62 субсчет «Расчеты с ООО "Торговая фирма "Гермес"»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

После проведения взаимозачета:

Остаток задолженности «Мастер» перечислил на расчетный чет «Альфы»:

Дебет 62 субсчет «Расчеты с ЗАО "Альфа"» Кредит 51

– 30 000 руб. – перечислен остаток задолженности за приобретенные материалы. *

государственный советник налоговой службы РФ II ранга

2. Статья:Взаимозачет по «будущей» квартире

Ожидаемые имущественные праваРассмотрим следующую ситуацию.

Подрядная организация выполняет работы на строящемся объекте. Заказчик рассчитывается частично деньгами, частично квартирой. Сдача дома – в конце 2014 года. В апреле 2014 года заказчик представил акт взаимозачета на сумму стоимости квартиры. Как квалифицировать эту сумму – как ожидаемые имущественные права? Какие сделать проводки?

Статьей 410 Гражданского кодекса РФ установлено, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной из сторон.

Если срок требования не наступил, но у сторон имеется взаимная задолженность, то они также вправе произвести взаимозачет, основываясь на положениях статьи 421 «Свобода договора» Гражданского кодекса РФ.

Сторона-1 выполнила для Стороны-2 работы на сумму 1 000 000 руб. Акт сдачи-приемки работ подписан 1 апреля 2014 года. По условиям договора оплата данных работ Стороной-2 должна быть произведена до 1 июня 2014 года.

Сторона-2 сдала Стороне-1 результат работ на сумму 1 500 000 руб. Акт подписан 10 апреля 2014 года. По условиям договора оплата работ Стороной-1 должна быть произведена до 1 мая 2014 года. В данной ситуации возможен зачет взаимной задолженности на 1 000 000 руб.:

– по заявлению Стороны-1 начиная с 1 июня 2014 года (ст. 410 Гражданского кодекса РФ);

– по заявлению Стороны-2 начиная с 1 мая 2014 года (ст. 410 Гражданского кодекса РФ),

– по соглашению сторон начиная с 10 апреля 2014 года (ст. 421 Гражданского кодекса РФ ). То, что ни у заказчика, ни у подрядчика не наступил срок оплаты обязательств, значения не имеет, так как зачет взаимных обязательств производится по соглашению сторон.

В примере у каждой из сторон в учете была отражена как дебиторская, так и кредиторская задолженность другой стороны.

Зачет обязательств возможенА могут ли стороны провести взаимозачет, если в бухгалтерском учете у них не имеется одновременно дебиторской и кредиторской задолженности другой стороны? Например, возможно ли составление соглашения, согласно которому задолженность заказчика по оплате выполненных подрядчиком работ будет зачтена в счет исполнения обязанности подрядчика по оплате квартиры авансом? Ведь в данном случае в учете подрядчика отражена только дебиторская задолженность заказчика, а в учете заказчика – только кредиторская задолженность перед подрядчиком.

Законодательство РФ не содержит запрета на составление такого документа. Его можно назвать соглашением о зачете взаимных обязательств. Отметим, что эти соглашения успешно применяются на практике.

К сожалению, из вопроса не ясно, на основании чего квартира должна быть передана подрядчику.

Обычно используется договор участия в долевом строительстве либо договор купли-продажи. Право сторон заключить договор купли-продажи будущей квартиры следует из пункта 2 статьи 455 Гражданского кодекса РФ. В нем сказано, что договор может быть заключен и в отношении товара, который продавец создаст в будущем.

ООО «Подрядчик» выполнило для ООО «Заказчик» строительно-монтажные работы на объекте «Дом № 1» на сумму 5 000 000 руб. по договору № 1 от 1 февраля 2014 г.

Акт сдачи-приемки работ подписан 1 апреля 2014 года. По условиям договора ООО «Заказчик» должно произвести оплату данных работ до 1 июня 2014 года.

Между ООО «Заказчик» и ООО «Подрядчик» заключен договор участия в долевом строительстве № 2 от 1 марта 2014 г. застройщиком по которому является ООО «Заказчик», а участником долевого строительства – ООО «Подрядчик». Цена договора – 4 000 000 руб. (вознаграждение застройщика в ней не выделено).

По условиям договора срок оплаты участником долевого строительства цены договора установлен до 1 июля 2014 года, срок передачи застройщиком объекта долевого строительства – до 31 декабря 2014 года.

По соглашению сторон от 15 апреля 2014 г. о зачете взаимных обязательств задолженность ООО «Заказчик» по оплате выполненных ООО «Подрядчик» работ частично засчитывается в счет исполнения обязанности ООО «Подрядчик» по оплате цены договора участия в долевом строительстве. Сумма зачета – 4 000 000 руб.

Бухгалтер ООО «Подрядчик» отразил операции по данной ситуации следующими записями (проводки по начислению НДС в примере не рассматриваем):

ДЕБЕТ 62 субсчет «ООО “Заказчик”» (аналитический счет «Договор № 1 от 01.02.2014»)

КРЕДИТ 90 субсчет «Выручка» (аналитический счет «Дом № 1»)

– 5 000 000 руб. – реализованы выполненные работы;

ДЕБЕТ 76 субсчет «Расчеты с ООО “Заказчик”» (аналитический счет «Договор № 2 от 01.03.2014»)

КРЕДИТ 62 субсчет «ООО “Заказчик”» (аналитический счет «Договор № 1 от 01.02.2014»)

– 4 000 000 руб. – проведен зачет взаимных обязательств.

Бухгалтер ООО «Заказчик» сделал в учете следующие записи:

ДЕБЕТ 08 (20) субсчет «Дом № 1» (аналитический счет «СМР»)

КРЕДИТ 60 субсчет «ООО “Подрядчик”» (аналитический счет «Договор № 1 от 01.02.2014»)

– 5 000 000 руб. – приняты работы;

ДЕБЕТ 60 субсчет «ООО “Подрядчик”» (аналитический счет «Договор № 1 от 01.02.2014»)

КРЕДИТ 76 субсчет «Расчеты с ООО “Подрядчик”» (аналитический счет «Договор № 2 от 01.03.2014»)

– 4 000 000 руб. – проведен зачет взаимных обязательств.

Важно запомнить

Если имеются встречные обязательства по любым договорам, то стороны своими соглашениями могут прекращать эти обязательства путем зачета взаимных требований. Момент прекращения обязательств (дата) устанавливается соглашением сторон.

Журнал «Учет в строительстве» № 6, Июнь 2014

Елена Мелконян, эксперт БСС «Система Главбух».

Ответ утвержден Александром Родионовым,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Взаимозачет требований является одним из способов, с помощью которого контрагенты могут прекратить взаимные обязательства в безденежной форме. Порядок отражения НДС и налоговый вычет при взаимозачете – одна из сложных тем, которая всегда вызывает много вопросов у практикующих бухгалтеров. Сегодня мы разберемся в специфике учета НДС при зачете взаимных требований, а также на примере рассмотрим особенности учета налоговых операций при взаимозачете.

Взаимозачет: понятие, процедура, документыВ случае, когда между Вашей организации и контрагентом существуют взаимные долги, Вы можете погасить существующую задолженность безденежным способом – провести зачет встречных требований.

Основные требованияЗачесть долги Вы можете только в том случае, когда выполнено основное условие взаимозачета – взаимные требования сторон являются однородными. В основной массе между организациями производятся расчеты в денежной форме, поэтому требования по таким договорам считаются однородными. Законодательство допускает зачет даже в том случае, когда Вы должны контрагенту в рублях, а он Вам – в иностранной валюте. Для того, чтобы зачесть требования, Вам понадобиться зафиксировать курс для проведения зачета (к примеру, курс ЦБ на дату зачета, или фиксированный курс согласно договору).

Ситуации, когда долги между Вами и второй стороной, одинаковы по сумме, встречаются довольно редко. Поэтому в основном зачет проводят по меньшей сумме долга. В результате одна из сторон полностью погашает обязательства по факту завершения зачета, а вторая оплачивает остаток долга денежными средствами.

Еще одно требование, выполнение которого необходимо для взаимного погашения долгов – срок оплаты по договорам должен быть таким, что наступил. Это связано с тем, что до срока выполнения обязательств стороны не считаются должниками, поэтому зачесть долги между собой не могут. В то же время, если в соглашении не указан период оплаты, то зачет Вы можете провести в любое время. Следует отметить, что с 01.06.15 вступили в силу законодательные изменения, согласно которых зачет до наступления срока погашения обязательств допускается.

Процедура и документыОформить зачет можно одним из способов.

Способ 1. Одностороннее заявление о зачете.

Вы можете заявить о зачете в одностороннем порядке. Для этого Вам потребуется оформить заявление, в котором указать сумму взаимных требований, размер их погашения (как правило, по меньшей из двух сумм обязательств), а также основания возникновения долгов (договора, акты, накладные). Также в бланке необходимо указать дату, согласно которой зачет считается проведенным (в этот день должны быть отражены проводки в балансе). К заявлению Вы можете приложить акт сверки, который станет подтверждением существующих долгов между Вами и контрагентом.

Оформите заявление в 2-х экземплярах, подпишите у руководителя и закрепите печатью. Один из экземпляров передайте контрагенту под личную подпись, этот бланк будет служить для Вас основанием для отражения операций по зачету в балансе. Второй экземпляр заявления оставьте у контрагента. Если у Вас нет возможности передать банк должнику лично под подпись, отправьте его письмом с уведомлением.

Способ 2. Двухстороннее заявление.

Данная процедура отличается от предыдущей тем, что Вы и контрагент обоюдно составляете и подписываете заявление. Это позволит избежать возможных споров, так как все вопросы будет выяснены на этапе составления документа. После оформления бланк подписывается руководителями Вашей организации и фирмы должника. Каждая из сторон получает по экземпляру документа, на основании которого и отражаются проводки в балансе.

Вычет НДС при взаимозачетеОтражение НДС при зачете требований – одна из актуальных тем, которая в течение последних нескольких лет живо обсуждалась на различных бухгалтерских форумах и налоговых семинарах. Объясняется это тем, что НК в разные периоды по разному трактовал возможность и условия получения вычета НДС при зачете. Ниже мы подробно расскажем об изменениях в законодательстве, а также об актуальной ситуации на сегодняшний день.

Особенности учета НДС до 2009С 01.01.07 нормы НК регламентировали следующее условие для получения налогового вычета НДС при взаимозачете: сумма налога должна уплачиваться должниками отдельными платежными поручениями. То есть обязательства погашались только в сумме основного долга (без НДС), налог же перечислялся в денежно форме отдельно.

Кроме того, при проведении зачета требований необходимо было учитывать не только стоимость имущества (товара, работ, услуг), но и показатель балансового учета такого имущества. Это обуславливалось тем, что сумма НДС к вычету определялась исходя из его балансовой стоимости. При этом НДС, который перечислялся отдельным платежным поручением, рассчитывался исходя из стоимости товаров по цене приобретения. В связи с этим сумма налога к вычету нередко отличалась от платежа, который перечислялся должниками в виде НДС при зачете. Этот факт долгое время вызывал множество разногласий и затруднений у бухгалтеров.

Изменения в законодательствеОдно их основных изменений в законодательстве относительно учета НДС при зачете требований было введено 01.01.08. С этого момента организации, проводящие зачет, оформляли вычет в той сумме, в которой был перечислен НДС отдельным платежным поручением.

Далее (с 01.01.09) законодателями было устранено требование относительно перечисления средств по НДС отдельным платежом. На данный момент при оформлении зачета требований Вы можете оформлять вычет НДС в общем порядке, при этом зачет осуществляется по всей сумме, в том числе НДС.

Но и с учетом нововведений у бухгалтеров остается достаточно много вопросов относительно вычета. Все дело в том, что процедура вычета также зависит от того, в какой момент был принят к учету товар, участвующий в зачете. Допустим, Вы оприходовали партию товара 14.08.08 (до 01.01.09), а зачет решили провести только сейчас (после 01.01.09). Как оформлять вычет в данном случае? В рассмотренной ситуаций Вам придется действовать согласно процедуре, установленной ранее, а именно перечислять НДС отдельным платежом, и только после этого Вы имеете право на вычет.

В марте 2008 АО «Сфера» отгрузило ООО «Гармония» партию женской обуви на сумму 571.300 руб. НДС 87.147 руб. Оплата от «Гармонии» в установленный срок не поступила. В декабре 2008 на склад «Сферы» отгружены лакокрасочные изделия на сумму 571.300 руб. НДС 87.147 руб. Товар поступил от «Гармонии». В октябре 2012 организации подписали двухстороннее заявление, согласно которого зачтены долги в сумме 484.153 руб. (571.300 руб. – 87.147 руб.), а сумма НДС выплачены друг другу отдельными платежными поручениями на сумму 87.147 руб.

Если продавцом получен авансВычет НДС при зачете в случае, когда продавцом получен аванс от покупателя, также долгое время вызывал много споров и разногласий. Ситуация изменилась в 2010 году, когда Минфин дал официальное разъяснение в виде письма. В документе сообщалось, что, оформляя зачет, продавец, получивший аванс, вправе рассчитывать на вычет на общих основаниях. Минфин дал следующее обоснование данному факту: при подписании Вами и контрагентом заявления о зачете, сумма аванса признается возвращенной. Поэтому если Вы получили от покупателя предоплату, после чего решили зачесть обоюдные требования, Вы имеете право на вычет НДС в общем порядке.

Примеры учета НДС при взаимных требованияхНиже мы рассмотрим примеры отражения НДС при зачете требований в двухсторонней и многосторонней сделке.

Зачет требований между двумя сторонамиДопустим, между АО «Сокол» и ООО «Ястреб» заключено два договора:

14.11.16 «Ястреб» и «Сокол» подписали двухстороннее заявление, согласно которому зачтена сумма долга 6.105 руб. НДС 931 руб.

В результате «Ястреб» полностью погасил долг, а за «Соколом» числиться задолженность в сумме 3.775 руб. НДС 576 руб. (9.880 руб. – 6.105 руб.).

В учете «Ястреба» бухгалтер сделал такие записи:

Заявление о зачете требований, акт сверки

Вопрос — ответ по темеВопрос: Между ООО «Стимул» и АО «Саламандра» оформлено заявление о зачете требований. Какова специфика учета налога на прибыль для организаций?

Ответ: Ни у «Стимула», ни у «Саламандры» никаких последствий, связанных с учетом налога на прибыль не будет. Связано это с тем, что расходы на товары организации отразили в момент отгрузки и включили их стоимость в расходы отчетного периода.

Вопрос: ООО «Флагман» использует упрощенный режим налогообложения. В марте 2016 «Флагман» подписал с «Мичманом» заявление о зачете требований. Какие особенности учета доходов и расходов предусмотрены для «Флагмана»?

Ответ: Так как «Флагман» является «упрощенцем», то в день подписания заявления о зачете он должен отразить в учете доход в виде погашения долга «Мичмана». В этот же день «Флагман» должен учесть расходы по отгрузке товаров (работ, услуг) «Мичману» и погашения долга контрагентом.

Вопрос: Установлена ли законодательная форма бланка, согласно которому должны быть оформлены операции по зачету требований?

Ответ: Нет, такой бланк законом не предусмотрен, документ может быть оформлен в свободном порядке. Но при этом не стоит забывать об указании в заявлении информации, которая считается существенной для проведения зачета. Такими данными являются наименования сторон, сумма долга и размер его погашения, остаток задолженности после проведения зачета (при наличии), основания возникновения обязательств. В случае, если один из вышеперечисленных показателей будет отсутствовать в документе, зачет может быть признан таким, что не состоялся.

Оцените качество статьи. Нам важно ваше мнение: