Категория: Бланки/Образцы

Результаты операционной деятельности;

Затраты по финансированию;

Доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу участия;

Расходы по налогу;

Прибыль и убыток от обычной деятельности ;

Чистая прибыль или убыток за период.

МСФО 1 требует раскрытия в отчете о прибылях и убытках или в примечаниях суммы дивидендов на акцию ,объявленных за период.

Перечисленные линейные статьи в отчете о прибылях и убытках рекомендуется группировать по подклассам. что должно обеспечить пользователю возможность качественного анализа доходов и расходов. Согласно МСФО 1 указанные группировки можно представлять как в отчете ,так и в примечаниях нему. ( предпочтительней представлять в отчете).Группировка статей на подклассы может осуществляться одним из методов: характера затрат или функции затрат. При методе характера затрат в отчете расходы объединяются в соответствии с их характером или целевым назначением. При методе функции затрат или «себестоимость продаж» расходы классифицируются в соответствии с их функцией как часть себестоимости продаж или административной деятельности. МСФО 1 требует выбирать такой метод классификации. который наиболее точно представляет составляющие финансовых результатов организации. При этом информация, раскрываемая при использовании метода характера затрат, считается МСФО 1 существенной для пользователей и рекомендует в качестве дополнительной при использовании метода функции затрат. В МСФО 1 выдвинуто требование при использовании классификации расходов по функции раскрывать дополнительную информацию о характере расходов ,включая расходы на амортизацию и оплату труда.

При использовании метода функции затрат МСФО 1 рекомендует организации раскрывать дополнительную информацию о характере расходов .Результаты от операционной деятельности согласно МСФО 1 являются частью общего финансового результата от обычной деятельности .

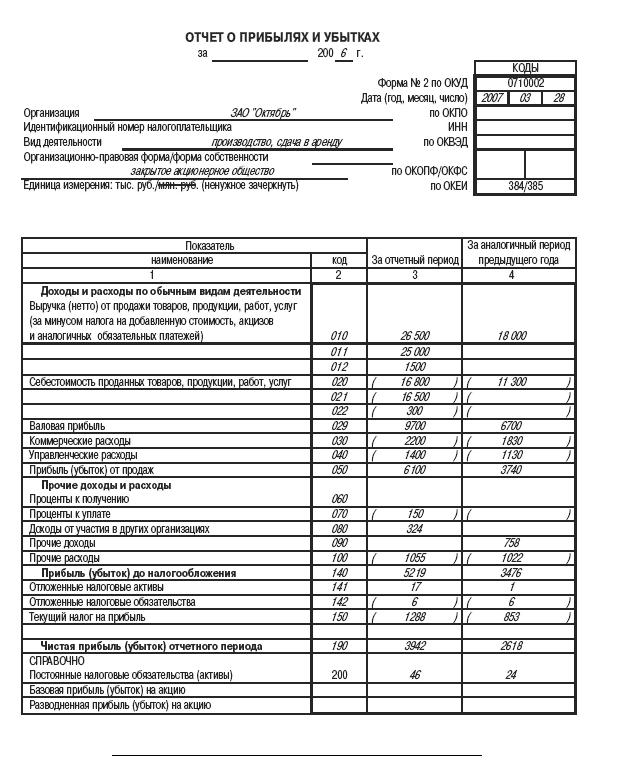

30. Отчет о прибылях и убытках (ф. № 2): содержание, техника составления.

Форма Отчета о прибылях и убытках (ф. №2), рекомендуемая Мин.фин. РФ, предусматривает наличие показателей о фин. результатах деят-ти организации за отчетный период и за аналог. период прошлого года, а также о доходах и расходах, их обеспечивших. При ее заполнении следует руководствоваться ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

В разделе «Доходы и расходы по обычным видам деятельности»

1) по строке 010 «Выручка от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» показываются доходы от обычных видов деятельности организации. Согласно ПБУ 9/99 «Доходы организации», доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ, оказанием услуг (далее — выручка). Согласно ПБУ 9/99 выручка - это сумма поступлений денежных средств и иного имущества и (или) дебиторской задолженности. В бух. учете выручка отражается на счете 90, субсчет 1 «Выручка». Согласно ПБУ 9/99 выручка признается в бух. учете при наличии условий: организация имеет право получить эту выручку (такое право должно быть подтверждено конкретным договором или иным образом); сумма выручки может быть определена; право собственности перешло к покупателю или работа принята заказчиком.

2) По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» отражаются расходы по обычным видам деятельности организации. Согласно ПБУ 10/99 «Расходы организации» расходы по обычным видам деятельности — это расходы, связанные с изготовлением продукции, приобретением и продажей товаров, оказанием услуг.

В бухгалтерском учете соответствующая информация формируется на счете 90, субсчёт 2 «Себестоимость продаж».

3) По строке 029 «Валовая прибыль» указывается валовая прибыль организации. Она определяется как разность между выручкой от проданных товаров (продукции, работ, услуг) и себестоимостью проданных товаров.

4) По строке 030 «Коммерческие расходы» отражаются расходы, связанные со сбытом товаров, продукции, работ, услуг, учтенные на счете 44 «Расходы на продажу». Эти расходы в соотв. 9 п. «ПБУ» 10/99 распредел-ся м/нереализованными и реализ. товарами, а также вкл. в себестоимость произведённой продукции. В составе комм. расходов могут быть отражены: расходы на рекламу товаров, продукции, работ, услуг; вознаграждения, уплаченные посреднически организациям; расходы на транспортировку продукции до места назначения и др.

5) По строке 040 «Управленческие расходы» показываются общехоз. расходы организации, но только в том случае, если в соответствии с учетной политикой они списываются с кредита сч. 26 «Общехоз. расходы» в дебет счета 90, субсчет 2 «Себестоимость продаж». Если в соответствии с учетной политикой организации общехоз. расходы списываются с кредита счёта 26 «Общехоз. расходы» в дебет сч.20 «Основное производство», то они включаются в себестоимость проданных товаров, продукции, работ, услуг и отражаются по статье «Себестоимость проданных товаров, продукции, работ, услуг».

6) По строке 050 «Прибыль (убыток)от продаж» отраж. фин. результат предприятия от реализации продукции. Для расчёта этого рез-та необх. из суммы выручки от продажи (строка Выручка) вычесть сумму полной себестоимости проданных товаров, сумму комм. расходов, сумму управл. расходов.

В разделе «Прочие доходы и расходы»

1) по строкам «Проценты к получению» и«Проценты к уплате» отражаются суммы, которые организация д. получить или заплатить за предоставленные или полученные ден. средства (кредиты и займы), а также проценты по облигациям и т. п. (Сч. 51 «Расчётные счета», Сч.91 «Прочие доходы и расходы»).

2) По строке 080 «Доходы от участия в других организациях» показываются: поступления от долевого участия в уставных капиталах других организаций (включая проценты и иные доходы по ц.б.); доходы, полученные организацией от совместной деятельности.

3) В состав строки 090 «Прочие операционные доходы» вкл. поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности; поступления от продажи основных средств, материалов, дебиторской задолженности и т. д.

4) По строке 100 «Прочие операционные расходы» отражаются: расходы, связанные с предоставлением за плату во временное пользование активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и др.

К внереализационным доходам организации, которые показываются по строке 120 «Внереализ. доходы», согласно ПБУ 9/99 относятся: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков и др.

Внереализационными расходами. которые отражаются по строке 130 «Внереализ. расходы», согласно ПБУ 10/99 являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году и др.

В бух.учете операционные и внереализационные виды доходов и расходов учитываются на счете 91 «Прочие доходы и расходы».

Раздел «Прибыль (убыток) до налогообложения» согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль» вкл. в себя отложенные налоговые активы, налог. обязательства и текущий налог на прибыль. Здесь отражается фин. результат деятельности предприятия за отч. налог. период, кот. м. рассчитать: строка прибыль(убыток) от продаж + строка «%% к получению» – строка «%% к уплате» + строка Доходы от участия в других организациях + строка Прочие операционные доходы – строка Прочие операционные расходы + строка внереализационные доходы – Внереализационные расходы.

По строке 141 «Отложенные налоговые активы» отражаются отложенные налоговые активы организации за налоговый период. В бух учете информация формируется на счете 09 «Отложенные налоговые активы».

Строка 142 «Отложенные налоговые обязательства» предназначена для отражения сумм отложенных налоговых обязательств предприятия за отчетный период. Налоговые обязательства, как и отложенные налоговые активы, увеличивают сумму прибыли предприятия. В бух. учете информация формируется на счете 77 «Отложенные налоговые обязательства».

По строке 150 «Текущий налог на прибыль» отражается сумма текущего налога на прибыль в отчетном периоде, т. е. та сумма, которая указывается по строке 250 листа 02 Декларации. Согласно п. 21 ПБУ сумму данного налога можно рассчитать с помощью следующей формулы: Сумма текущего налога на прибыль = Условный доход (расход) по налогу на прибыль + постоянное налоговое обязательство + отложенный актив — отложенное налоговое обязательство, где условный доход (расход) представляет собой произведение ставки налога на прибыль либо убыток. Этот доход отражают в учете только в том случае, если предприятие в отчетном периоде имеет прибыль.

Постоянное налоговое обязательство (строка 200) рассчитывается путем умножения ставки налога на прибыль на постоянные разницы, которые представляют собой расходы. В их состав вкл. стоимость имущества, переданного на безвозмездной основе, суммы убытков, перенесенных на будущее, и многие другие расходы.

Отложенные активы — это активы предприятия, которые поручают в процессе возникновения постоянных разниц, когда в бух. учете этого предприятия не принимаются к учету налоговые расходы.

Раздел Чистая прибыль (убыток) отчетного периода (строка«Чистая прибыль (убыток) отчетного периода») Здесь отражают чистую прибыль предприятия, полученную за отчетный период. Она рассчитывается следующим образом: Прибыль (убыток) от обычной деятельности + Доходы - Расходы.

Справочные данные. Данный раздел предназначен для заполнения лишь тем организациям, которые имеют постоянные налог.обязательства или же уплачивают дивиденды.

При отражении этих данных предприятию следует руководствоваться «Методическими рекомендациями по раскрытию информации о прибыли», приходящейся на одну ценную бумагу.

Справочно предусмотрено приводить расшифровку отдельных прибылей и убытков, определяющих состав внереализационных доходов и расходов и являющихся наиболее значительными, например: суммы штрафов, пеней и неустоек за нарушение хоз. договоров, полученные (уплаченные) организацией и др.В форме № 2 «Отчет о прибылях и убытках» налогоплательщики д. обязательно указать наименование своей организации, адрес и код, причины постановки на учет

31. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Раскрытие финансовой информации. Качественные характеристики отчетности и информации, содержащейся в ней в отечественной и международной практике.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет оприбылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финаансовом положении.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, кроме случаев, когда организация допустила при формировании бухгалтерской отчетности отступления от этих правил в соответствии с п.6 ПБУ4/99.

Существенные отступления должны быть раскрыты в бухгалтерской отчетности с указанием причин, вызвавших эти отступления, а также результата, который данные отступления оказали на понимание состояния финансового положения организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении. Организацией должно быть обеспечено подтверждение оценки в денежном выражении последствий отступлений от действующих в РФ правил бухгалтерского учета и отчетности.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

О наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов;

О наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств;

О наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

О наличии на начало и конец отчетного периода и движении в течении отчетного периода отдельных видов финансовых вложений;

О наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

Об изменениях в капитале (уставном, резервном, добавочном и др.) организаций;

О количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

О составе резервов предстоящих расходов и платежей2, оценочных резервов, наличии их на начало и конец отчетного периода, движении средств каждого резерва в течении отчетного периода;

О наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

Об объмах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

О составе затрат на производство (издержках обращения);

О составе внереализационных доходов и расходов;

О чрезвычайных фактах хозяйственной деятельности и их последствиях;

О любых выданных и полученных обеспечениях обязательств и платежей организации;

О событиях после отчетной даты и условных фактах хозяйственной деятельности;

О прекращенных операциях;

Об аффилированных лицах;

О государственной помощи;

О прибыли, приходящейся на одну акцию.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

Статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна иметь указание на такое раскрытие.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать.

Юридический адрес организации;

Основные виды деятельности;

Среднегодовую численность работающих за отчетный период или численность на отчетную дату;

Состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Субъекты малого предпринимательства имеют право Пояснения не представлять.

При изложении в Пояснениях основных показателей деятельности, характеризующих качественные изменения в имущественном и финансовом положении, их причины, в случае необходимости следует указывать принятый порядок расчета аналитических показателей ( рентабельность, доля собственных оборотных средств и пр.).

При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженность, не погашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, упоаченные ( подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом. Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений.

При оценке финансового положения на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр. Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций.

Кроме того, может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и иная информация; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использовпания ресурсов организации. Целесообразно включение в Пояснения данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталавложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Пояснения соответствуют международному стандарту бухгалтерского учета №1 «Представление финансовой отчетности» (IAS1-97). В нем сказано, что «финансовая отчетность должна предоставлять информацию о финансовом положении. финансовых результатах деятельности и движении денежных средств компании, полезную широкому кругу пользователей при принятии экономических решений». Если в отчете нет ясности и четкости. на его основе невозможно принять ответственные решения и высказать суждения. Это в полной мере должно относиться и к сведениям, содержащимся в российской бухгалтерской отчетности.

В стандарте №1 указано, что в финансовых отчетах должны содержаться соответствующие цифры за предшествующий период. Это, несомненно, повышает аналитичность отчетов. «Сравнительная информация должна быть раскрыта в отношении предшествующего периода для всей числовой информации финансовой отчетности. Сравнительная информация должна быть включена в обзорную и описательную информацию, когда это уместно для понимания финансовой отчетности за текущий период».

Существует ряд отличий в соблюдении основных требований к информации, содержащейся в отечественной отчетности и отчетности по МСФО.

Провозглашено, но на практике не соблюдается

Нарушение требований полноты при составлении бухгалтерской отчетности существенно снижает ее значимость для внешних пользователей бухгалтерской отчетности.

32.Отчет об изменениях в капитале МСФООтчет об изменениях в капитале предоставляет пользователям информацию об изменениях, произошедших в капитале организации за отчетный период, которые не были признаны в Отчете о прибылях и убытках.

В течение отчетного периода на величину капитала организации оказывают влияние две группы операций: операции с владельцами по внесению капитала и выплате дивидендов и операции по получению прибылей и убытков. Часть операций второй группы подлежит раскрытию в Отчете о прибылях и убытках, остальные операции раскрываются в Отчете об изменениях в капитале.

Перечень информации, подлежащей раскрытию в Отчете об изменениях в собственном капитале:

доходы (расходы) и прибыль (убыток) за период (признанные в Отчете о прибылях и убытках) с учетом доли меньшинства;

доходы и расходы за период, признаваемые непосредственно в собственном капитале (результаты переоценки основных средств, курсовые разницы, гудвилл);

воздействие изменений в учетной политике и исправлений ошибок в соответствии с МСФО 8 "Учетная политика, изменение в бухгалтерских расчетах и ошибки".

В российском Отчете об изменениях в капитале не учитывается доля меньшинства, но в обязательном порядке подлежат раскрытию резервы, которые в МСФО либо отражаются в балансе. либо в пояснениях к отчетности.

МСФО 1 предусматривает два варианта отражения изменений, произошедших в капитале организации за отчетный период:

Построение Отчета об изменениях в капитале, который включает все прибыли и убытки за отчетный период, в том числе признанные в разделе "Капитал" Баланса. При этом информация представляется по классам капитала.

Построение Отчета о признанных прибылях и убытках, который включает только чистое влияние изменений, отраженных в разделе "Капитал". В этом случае отчет не будет включать операции, связанные с изменением уставного капитала, выплатой дивидендов и т.д. - эти статьи будут раскрыты в примечаниях к отчетности.

Отчет об изменениях в капитале включает показатели чистой прибыли за отчетный период из Отчета о прибылях и убытках и итоговые показатели нераспределенной прибыли, совпадающие с соответствующими показателями Баланса

33. Отчет об изменениях в капитале: назначение и структура

В отчете об изменениях капитала отражается увеличение или уменьшение слагаемых собственного капитала (уставного, резервного, добавочного, нераспределенной прибыли), а также создание и использование резервов организации. При этом ПБУ4/99 требует от хозяйственных товариществ и обществ представлять в отчете данные:

- о величине капитала на начало отчетного года;

- об увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации юридического лица, за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала;

- об уменьшении капитала с выделением раздельно за счет уменьшения номинала акций, уменьшения количества акций, реорганизация юридического лица, расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала;

- о величине капитала на конец отчетного периода.

Отчет состоит из 2 разделов и справки. Формат представления числовых показателей в разделах I«Изменение капитала» иII«Резервы» различен. В 1 разделе приводятся данные за отчетный и предшествующий отчетному периоды с учетом событий после отчетной даты, приводящих к изменениям капитала. В разделеIIвеличина резервов раскрывается балансовым методом: остаток на начало года, поступило, использовано, остаток на конец года, по каждому виду резервов. Справочно приводится показатель чистых активов общества и раскрывается информация об использовании средств, полученных из бюджета и внебюджетных фондов.

В разделе I«Изменения капитала» отражается наличие и движение всех составляющих собственного капитала организации: уставного капитала, добавочного капитала, резервного фонда, нераспределенной прибыли (непокрытого убытка).

Структура таблицы позволяет увидеть, за счет каких факторов или источников меняется величина уставного, добавочного и резервного капитала, а также нераспределенной прибыли (непокрытого убытка). По строкам, указывающим остатки на 31 декабря и 1 января, учитываются суммы капитала, соответствующие сальдо по счетам 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток».

На размер уставного капитала может повлиять:

- дополнительный выпуск акций или уменьшение их количества;

- увеличение или уменьшение номинальной стоимости акций;

Размер добавочного капитала может измениться в результате:

- пересчета иностранных валют;

- получения эмиссионного дохода;

- направления его части на увеличения уставного капитала;

- погашения убытка, выявленного по результатам работы организации за год.

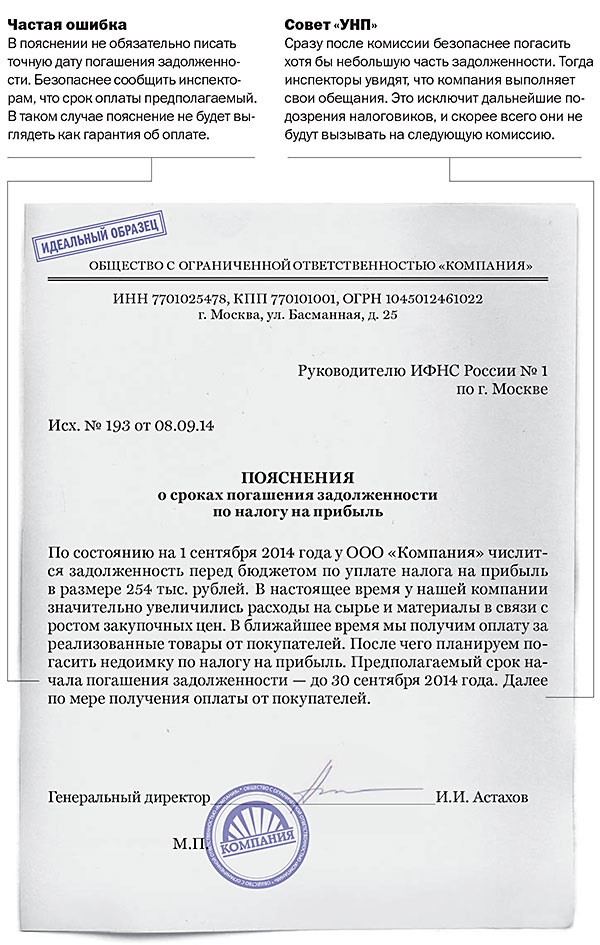

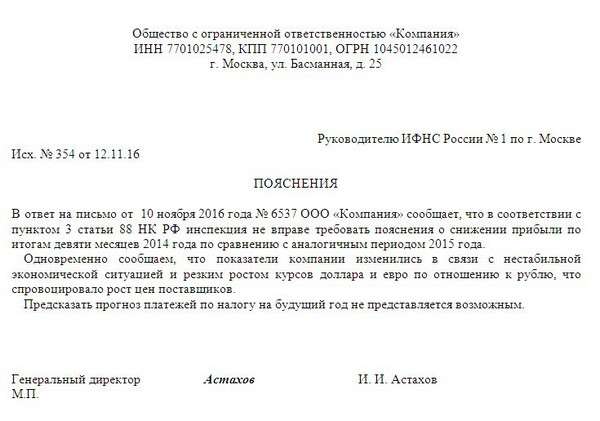

Во многих налоговых инспекциях заявили, что отказ дать пояснения о причинах убытков в декларации по прибыли автоматически включит компанию в план выездных проверок.

Между тем, по словам самих инспекторов, избавить себя от проверки и визитов на комиссию по убыткам можно, направив в инспекцию письмо с пояснением причин их возникновения. Приводим причины, которые, судя по нашему опросу, налоговики считают «уважительными».

Проще всего обосновать убытки новым компаниям – это начало деятельности и связанные с этим расходы. Приводить в письме какие-либо дополнительные расчеты инспекторы в этом случае не требуют.

Сложнее, если речь идет об убытках, которые возникли у стабильно работающей компании. Налоговики терпимо относятся к ситуациям, когда убыток возникает в связи с освоением новых производств или реконструкцией основных средств – из-за этого могут временно возрасти расходы и снизиться объемы продаж и пр. Инспекторы отнесутся с пониманием, если у дотационного предприятия возникли проблемы из-за неполучения финансирования из бюджета. В общем, налоговики считают нормальным явлением убытки, которые возникли из-за нетипичной для компании ситуации или операции. Мы считаем, что к таким случаям можно также отнести снижение выручки из-за потери важного контрагента. Еще одно основание, которое на практике «проходит»: компания понизила цены на продукцию, чтобы повысить ее конкурентоспособность.

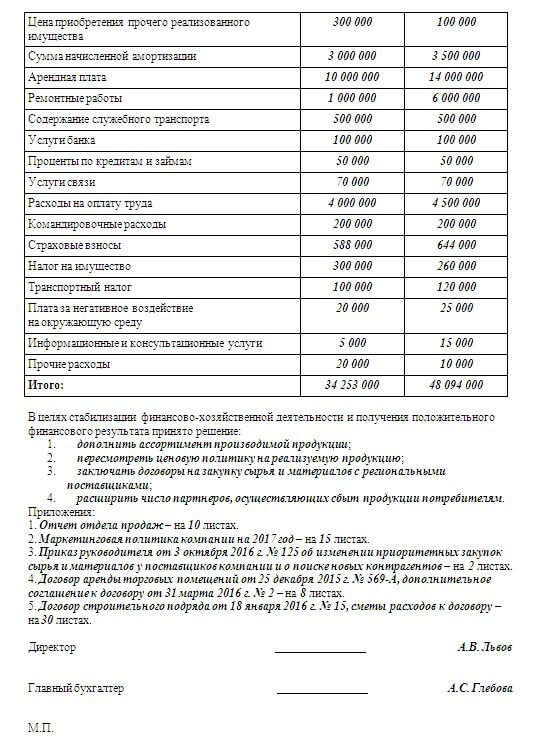

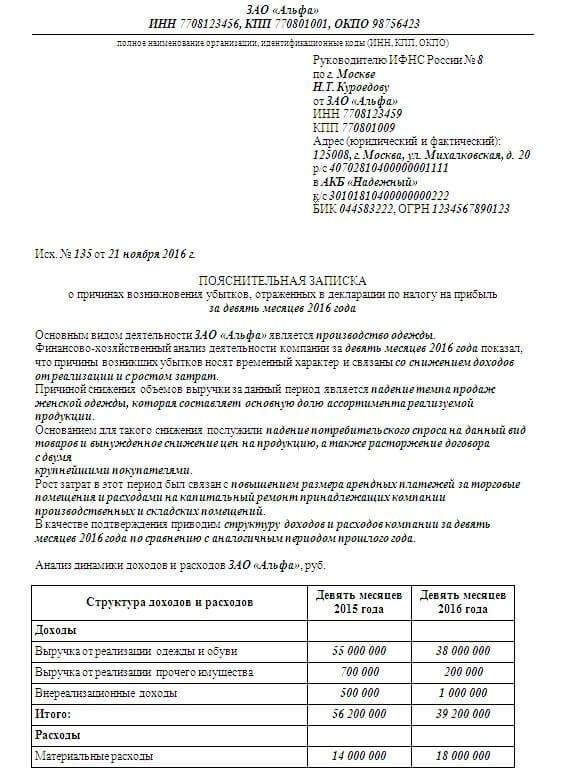

Рост расходов с подробным расчетом на цифрах

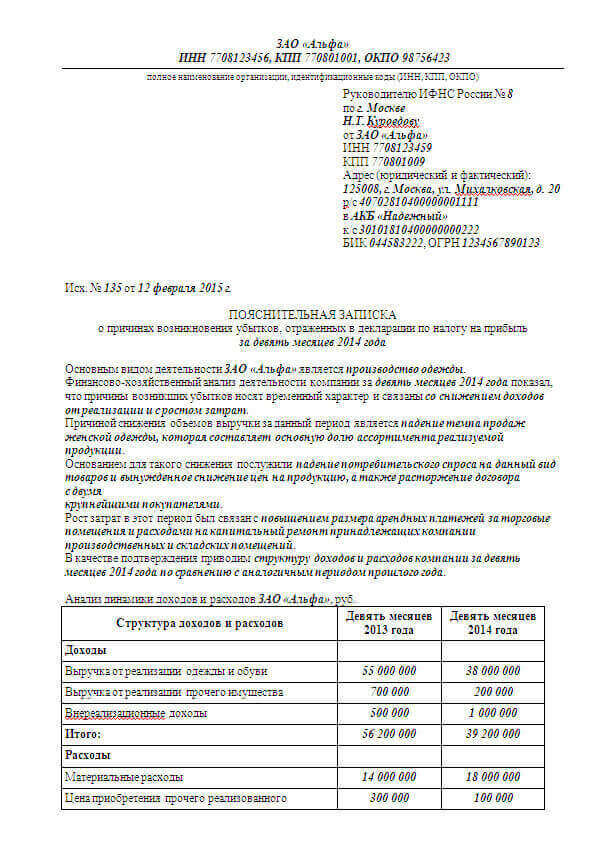

Больше всего трудозатрат потребует обоснование ситуации, когда нельзя выделить какую-то конкретную причину возникновения убытков, например, они связаны с общим ростом расходов. Тогда одних лишь пояснений причин убытка будет недостаточно. Программа-минимум – это постатейный анализ затрат компании с расшифровкой прямых и косвенных расходов. Некоторые инспекции этим удовлетворяются. Но могут понадобиться и более подробные цифры: расшифровка доходов и расходов по видам деятельности, дебиторской и кредиторской задолженности, расчет рентабельности сделок, а также прогноз ожидаемых результатов деятельности совместно с планом по выходу компании из кризиса.

В заключение отметим, что, по словам налоговиков, письмо с причинами не поможет тем компаниям, которые работают с убытками на протяжении нескольких лет подряд.

Источник: Учёт, налоги, право