-otchetnosti-za-pervoe-polugodie300.jpg)

-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Категория: Бланки/Образцы

Заморочились мы с графами увеличение/уменьшение.

Например: сч 205:

- остаток на начало года по сч 205 Дт 5000

проводки:

- 1) 01.03.16 Дт 205 Кт 40110 7000 - не должны отражаться в увеличении/уменьшении, т.к. не подходит под определение денежных/неденежных расчетов

- 2) 10.03.16 Дт 40110 Кт 205 1000 - не должны отражаться в увеличении/уменьшении, т.к. не подходит под определение денежных/неденежных расчетов

- 3) 20.03.16 Дт 20101 Кт 205 15000 - должно отражаться как "денежные расчеты"

- остаток на конец периода Кт 4000

Т.к. счет 205 АП должно быть 2 отчета:

Считаем так:

ост.нач. Дт 5000

+ 01.03.16 Дт 7000

= ост по Дт 12000

- 10.03.16 Кт 1000

= ост по Дт 11000

- 20.03.16 Кт 15000 - после данной проводки остаток из Дт переходит в Кт (Кт 4000), получается отчеты надо сформировать так:

Дт зад-ть: начало остаток 5000 / увеличение 0 / уменьшение денеж 11000 / конец остаток 0

Кт зад-ть: начало остаток 0 / увеличение денеж 4000 / уменьшение 0 / конец остаток 4000.

Согласна, что выглядит отчет по Дт зад-ти некрасиво как-то, но если бы еще были в отчете графы "прочие расчеты" - тогда все выглядело бы очень наглядно и понятно:

Дт зад-ть: начало остаток 5000 / увеличение- прочие 7000, ден 0, неден 0/ уменьшение - прочие 1000, денеж 11000, неден 0/ конец остаток 0

Кт зад-ть: начало остаток 0 / увеличение денеж 4000 / уменьшение 0 / конец остаток 4000

Вот и возникает вопрос: то ли честно и некрасиво (как в моем примере), то ли красиво и. "не совсем честно" в виде:

Дт зад-ть: начало остаток 5000 / увеличение 0 / уменьшение денеж 5000 / конец остаток 0

Кто как считает? А может кто-то слышал-видел какие-то разъяснения по поводу заполнения этих граф?

Буду рада любым мнениям

Выскажу свое мнение.

Помимо определения денежных/неденежных расчетов, приведенное в Инструкции, никто не отменял свою собственную голову. Ну и остальной бухучет.

Поэтому я лично в графе "денежные расчеты" буду отражать операции Д-т 20500 К-т 40110, как увеличение задолженности, операции оплаты Д-т 20111 К-т 20500 буду отражать как уменьшение задолженности;

Ровно в той же логике в отчете по КЗ в графе "денежные" буду отражать операции увеличение КЗ, например Д-т 10960 К-т 30200, и произведенную оплату.

Неденежными у меня будут операции, например, взаимозачета: Д-т 30200 К-т 20500.

Почему мне не нравится ваша логика - ваш остаток на конец ну вообще никак не рассчитывается из начального и оборотов. Мне думается, что законодатель добавит в эту форму КС, аналогичные КС формы 768, когда остаток на конец периода равен начальному + - соответствующие обороты по счету.

И обратите внимание на операцию 2 вашего примера. Очень надеюсь, что это просто пример, а в реальности у вас нет таких штук.

Выскажу свое мнение.

Помимо определения денежных/неденежных расчетов, приведенное в Инструкции, никто не отменял свою собственную голову. Ну и остальной бухучет.

Поэтому я лично в графе "денежные расчеты" буду отражать операции Д-т 20500 К-т 40110, как увеличение задолженности, операции оплаты Д-т 20111 К-т 20500 буду отражать как уменьшение задолженности;

Ровно в той же логике в отчете по КЗ в графе "денежные" буду отражать операции увеличение КЗ, например Д-т 10960 К-т 30200, и произведенную оплату.

Неденежными у меня будут операции, например, взаимозачета: Д-т 30200 К-т 20500.

Почему мне не нравится ваша логика - ваш остаток на конец ну вообще никак не рассчитывается из начального и оборотов. Мне думается, что законодатель добавит в эту форму КС, аналогичные КС формы 768, когда остаток на конец периода равен начальному + - соответствующие обороты по счету.

И обратите внимание на операцию 2 вашего примера. Очень надеюсь, что это просто пример, а в реальности у вас нет таких штук.

Я с Вами АБСОЛЮТНО согласна, что нет логики расчета остатка на конец (и мне это жуть как не нравится) в заполнении отчета согласно инструкции, но по ней получается именно такой вариант ((( Когда увидела новую форму - рассуждала точно как Вы, но почитав инструкцию была очень озадачена. Поэтому на данный момент мы предусмотрели внутри граф "увеличение"/"уменьшение" вывод по желанию графы "прочие расчеты" где будут проводки типа Дт 109 Кт 302 и тогда все наглядно. Законодателям видимо интересно видеть именно расчеты "живыми" деньгами и взаимозачетами, а не считать остаток+приход-расход=остаток. И Ваш порядок заполнения все-таки противоречит инструкции)))

Чем Вам не понравилась моя вторая операция? пр.162н п.78 абзац 3: "начисление сумм возвратов плательщикам излишне полученных доходов отражается по дебету соответствующих счетов аналитического учета счета 040110000 "Доходы текущего финансового года" (040110110 - 040110180) и кредиту соответствующих счетов аналитического учета счета 020500000 "Расчеты по доходам" (020511660, 020521660, 020531660, 020541660, 020551660 - 020553660, 020561660, 020581660);"

Вообще если честно совсем не понятно зачем делать из строгой формы по остаткам очередную оборотку. Разве описанное выше не вступает в силу в отчетах с 1 июля 2016 года?

Да. судя по письму Минфина вступает с 01.07.16, но это никак не облегчает ситуацию, на данный момент, лично у меня, куча вопросов, а ответов нет. И нет уверенности что разъяснится к 1 июля (((

Разъяснится конечно же после отчета. Ну или после семинара уважаемых в этой ветке как я посмотрел представителей департаментов МФ РФ кому посвящена целая тема

У меня тоже вопрос: в инструкции написано: "В графе 12 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на конец аналогичного отчетного периода прошлого финансового года. Данные в графе 12 отражаются по соответствующим кодам счетов бюджетного учета".

Должна ли эта сумма полностью сходится с отчетным периодом прошлого фин.года до копейки? и по каким соответствующим счетам заполнять гр.12? актуальным для этого года или для того года? На примере ф. 0503769 кфо 4: сч.205.31 - суммы в графах на начало года и наконец отчетного периода, а в гр.12 будет сумма по сч.205.81 как в прошлом году или по сч.205.81?

Должна ли эта сумма полностью сходится с отчетным периодом прошлого фин.года до копейки?

да, даже при отсутствии показателей в отчетном периоде. Обратите внимание, что речь идет исключительно о кодах счетов учета. Поэтому такие показатели отражаются в отдельных строках отчета, общей суммой по коду счета.

и по каким соответствующим счетам заполнять гр.12? актуальным для этого года или для того года?

Актуальным для отчетного периода. Поскольку изменение методологии учета (например, по командировочным расходам) сам же Минфин определил делать в межотчетный период.

Вот например пример

topalov, спасибо за помощь!

ЮрийИванович. я в одном месте ошибся, извините.

Задолженность за аналогичный период указывается по тем счетам учета, которые действовали в тот момент.

При этом есть и такая проверка: на начало года итого по счетам 208.хх д.б. равно итого по счетам 208.хх на конец года. Допустимо только несоответствие по субсчетам (208.12, 208.22 и 208.26) - это как раз и есть перенос остатков в межотчетный период.

Последний раз редактировалось topalov; 19.04.2016 в 14:27.

А мы сдаем 169 форму за 1 квартал.

И мы тоже уже сдали, с контролем 169 со 127 формой

Что, впрочем, неудивительно, ведь форма 0503169 квартальная.

Подскажите, пожалуйста, на примере, как заполнить в ф.0503769 кредиторская задолж. гр.5-8, если по сч.303.10 на начало 0, а на конец периода 12 000,00. как вообще показывать денежные и неденежные расчеты по уменьшению и увеличению?

Что, впрочем, неудивительно, ведь форма 0503169 квартальная.

Нас заставили ежемесячно сдавать) Интересно что они увидят, если срок до 10 числа. Или это для штрафов по 15.15 сделано? Типа все равно потом счета принесут коммуналки, люди оприходуют и о чудо - можно будет сравнивать отчет с первичкой и 10-чку выписывать постановлением.

Аноним, Если Вы работаете в 1С, то надо настроить заполнение ф.0503769 ("заполнять изменение задолженности" - Да).

Последний раз редактировалось ПолинаО; 20.04.2016 в 16:11.

До 1 августа 2016 года все налоговые агенты должны отчитаться по форме 6-НДФЛ. Напомним, что это новая отчетность, и введена она с 2016 года, как ежеквартальный отчет по зарплатным и прочим выплатам в пользу физлиц. Несмотря на наличие множества разъяснений ФНС. у фирм и ИП остаются вопросы по заполнению новой формы. Как заполнить 6-НДФЛ за полугодие, рассмотрим в данной статье.

6 НДФЛ. Срок сдачи за 2 кварталРасчет по форме 6-НДФЛ заполняется на последний день квартала, то есть в отчет за полугодие попадают выплаты, сделанные в пользу физлиц с 1 января по 30 июня 2016 года. Сдать 6-НДФЛ за 2 квартал (пример заполнения смотрите ниже) необходимо не позднее последнего дня месяца, следующего за отчетным кварталом, по правилам – это 31 июля 2016 года. Однако последний день месяца в этом году приходится на воскресенье, поэтому последним днем сдачи отчета станет 1 августа.

При наличии филиалов и иных обособленных подразделений, за местных сотрудников, а также лиц, заключавших гражданско-правовые договора с подразделением, а не с головной организацией, 6-НДФЛ надо сдать по месту учета такого филиала.

В отчете отражаются выплаты доходов физлицам. включая дивиденды и оплату по гражданско-правовым договорам, сумма НДФЛ с этих сумм и налоговые вычеты, если они предоставлялись.

Как заполнить 6 НДФЛ за полугодие Титульный листВ форме 6 НДФЛ заполнение титульного листа не должно вызвать у налогоплательщиков особых проблем. Уточним отдельные нюансы. Организации заполняют ИНН и КПП (в ИНН 2 последние ячейки содержат прочерк), ИП – ИНН. Если форма подается впервые, в поле «номер корректировки» ставится три нуля. В поле периода представления (код) в отчете за полугодие надо поставить 31 (приложение №1 к порядку заполнения формы, утвержденному приказом ФНС от 14.10.2015 №ММВ-7-11/450, - далее Порядок). Обратите внимание, что при реорганизации (ликвидации) предприятия предусмотрен другой код. Для полугодия – 52.

Далее проще. Налоговый период – 2016, код налогового органа – код инспекции, куда сдается отчет. А вот коды мест нахождения (учета) – дополнительное поле. Эти коды прописаны в приложении №2 Порядка. Для российских компаний, к примеру, код места нахождения – 212, для ИП по месту жительства – 120, а по месту осуществления деятельности – 320. Отдельные коды у адвокатов (125) и нотариусов (126), у обособленных подразделений российской (120) и иностранной (335) организаций.

В поле для названия организации-налогового агента, согласно Порядку, пишется не полное, а сокращенное наименование в соответствии с уставом. Если сокращенного нет, можно написать полное. При этом сначала пишется содержательная часть названия фирмы, к примеру «Школа №135». Остальные поля формы вопросов не вызывают – они обычны для всех налоговых деклараций.

6 НДФЛ. Образец заполнения титульного листа

Раздел 1 формы 6 НДФЛ за полугодие заполняется нарастающим итогом (образец ниже). То есть в отчете за полугодие вы суммируете выплаты физлицам за 1 и 2 кварталы и в строке 020 пишете общую сумму всех начисленных доходов. Обратите внимание: если у вас выплачивались деньги по разным ставкам налога (к примеру, зарплата резидентов по ставке 13% и дивиденды иностранным участникам по ставке 15%) надо заполнить отдельно раздел 1 на каждую ставку. Если дивиденды выплачивались, но только резидентам, дополнительно заполнять раздел 1 не надо, т.к. с 2015 года НДФЛ с дивидендов облагается по той же ставке, что и зарплата. Строки 020-050 сложностей не вызовут. Если вы не выплачивали дивиденды и у вас нет иностранцев, за которых перечисляется сумма фиксированного авансового платежа, в полях проставляются нули.

Раздел 2 формы 6 НДФЛ заполняется за последние три месяца квартала. В отчет за полугодие попадают выплаты за апрель, май и июнь.

В разделе 1 указывается сумма начисленного дохода, независимо от его выплаты. Если зарплата выплачивается по 10 числам месяца, следующего за месяцем начисления зарплаты, зарплата должна быть учтена в разделе 1. А вот в разделе 2 ее можно не писать – она попадет в отчет за 9 месяцев.

Пример заполнения 6 НДФЛ за полугодие 2016ООО «Жизнь» начислило заработную плату сотрудникам за январь-март – 450 000 рублей. За апрель-июнь в размере 450 000 рублей, из которых 150 000 начислено за июнь. Выплата зарплаты за март произведена 10 апреля. Выплата зарплаты за июнь – 7 июля, НДФЛ перечислен 8 июля. У одного из сотрудников есть несовершеннолетний ребенок, поэтому ему предоставляются налоговые вычеты в размере 1400 рублей в месяц. Зарплата сотрудника составляет 30 000 руб. в месяц.

В строке 020 1 раздела формы 6 НДФЛ за полугодие ставим 900 000 (450 000 + 450 000). А вот в разделе 2 учитывается мартовская зарплата, выплаченная в апреле и не учитывается июньская зарплата, выплаченная в июле. Дивидендов и фиксированных авансов у нас нет, поэтому в соответствующих строках ставим 0. Сумма налоговых вычетов у нас составит 8400 руб. (1400 руб. х 6 мес.). Сумма исчисленного налога за полугодие составит 115 908 руб. (900 000 – 8400) х 13%. А вот в строках 070 и 080 цифры будут другие. Так как выплата зарплаты за июнь у нас будет только 10 июля, НДФЛ за последний месяц не удержан. Соответственно, сумма удержанного налога указывается за 5 месяцев 2016 года, а в строке 080 – ставится 0, так как в дальнейшем налог будет удержан (письмо ФНС России от 24 мая 2016 г. №БС-4-11/9194 ).

Образец заполнения раздела 1 формы 6 НДФЛ

В раздел 2 попадают операции, совершенные в апреле, мае и июне 2016 года. Это выплата зарплаты за март (в апреле), за апрель (в мае) и за май (в июне). Июльская зарплата «уйдет» в отчет за 9 месяцев.

Образец заполнения раздела 2 формы 6 НДФЛ

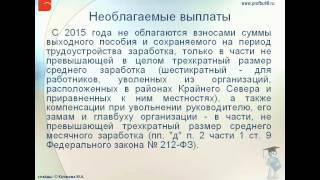

Отчет 4-ФСС за полугодие 2016 года следовало представить в соцстрах не позднее одного из законодательно установленных сроков (п. 9 ст. 15 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ). Оба срока определяются способом подачи отчета:

Первый способ доступен работодателям со среднесписочным количеством работников не более 25 человек и необязателен к применению. Превышение указанной численности приводит к обязанности представления отчетности исключительно электронным путем (п. 10 ст. 15 закона № 212-ФЗ).

Установленная граничная дата при совпадении ее с выходным или праздничным днем может сдвигаться на более поздний срок: ближайший следующий за выходным рабочий день (п. 7 ст. 4 закона № 212-ФЗ). Для 2016 года это правило неактуально.

Таким образом, форму 4-ФСС за полугодие 2016 года нужно было подать в фонд не позже:

Для формы, заполняемой в связи с необходимостью уточнения данных в уже сданном отчете, сроки не установлены. Лучше это сделать сразу по выявлении ошибки, пока ее наличие не установлено соцстрахом и не повлекло за собой санкций для лица, сдающего отчетность.

Новая форма 4-ФСС для 1 полугодия 2016 годаФорму 4-ФСС за 1 полугодие 2016 года формируют на том же бланке, на котором делался отчет за 1-й квартал (приложение № 1 к приказу ФСС РФ от 26.02.2015 № 59). Однако для 1-го квартала бланк отчета и правила его заполнения были отредактированы (приказ ФСС РФ от 25.02.2016 № 54). Несмотря на то что поправки не носили принципиального характера, они привели к необходимости замены бланка из-за изменения:

Поскольку для отчетности за 9 месяцев 2016 года бланк формы снова был изменен (приказ ФСС РФ от 04.07.2016 № 260) путем добавления в раздел 2 еще одной таблицы, необходимо обращать внимание, что форма 4-ФССза полугодие 2016 года для обоих отчетов, составляемых за этот период, должна соответствовать только той, которую содержит приказ ФСС РФ от 26.02.2015 № 59 в редакции от 25.02.2016.

Где скачать бланк отчета?Бланк 4-ФСС для составления отчета за полугодие 2016 года доступен для скачивания:

Из-за непринципиальности внесенных в форму в начала 2016 года изменений образец заполнения 4-ФСС за полугодие 2016 года будет отличаться от образца заполнения 4-ФСС за полугодие 2015 года немногим:

Правила заполнения таблиц подверглись уточнениям некоторых строк, в принципе не меняющим смысл. Поэтому новшеством, представляющим наибольший интерес при заполнении отчета в ФСС за 1 полугодие 2016 года, будет таблица 6 раздела 2. Пример ее заполнения мы и рассмотрим.

Предположим, что отчет готовит торговая организация, применяющая тариф по страхованию от несчастных случаев 0,2%. Работников-инвалидов в ней нет, оснований для применения скидок или надбавок к тарифу не имеется. Общая сумма зарплаты, начисленная работникам за 1-й квартал 2016 года, составляет 450 000 руб. Выплат, не облагаемых взносами, в 1-м квартале не делали. В апреле одному из работников оформлен отпуск за свой счет на 2 дня в связи со смертью члена семьи и по этому же основанию выдана материальная помощь в сумме 15 000 руб. Таблица 6 для указанных данных заполнится следующим образом:

Форма 0503169. Сведения по дебиторской и кредиторской задолженности

В форме по состоянию на 1 января года, следующего за отчетным, следует отразить сведения о состоянии расчетов по дебиторской и кредиторской задолженностям с объяснением причин образования сумм задолженности.

Формы составляются отдельно по бюджетной и внебюджетной деятельности, а также по кредиторской и дебиторской задолженностям, таким образом, всего необходимо составить 4 формы 0503169.

Форма 0503169 заполняется на основании данных Главной книги по счетам:

* 020500000 "Расчеты с дебиторами по доходам", 020600000 "Расчеты по выданным авансам", 020700000 "Расчеты по выданным ссудам", 020800000 "Расчеты с подотчетными лицами" и 020900000 "Расчеты по недостачам" - дебиторская задолженность;

* 030200000 "расчеты с поставщиками и подрядчиками", 030300000 "Расчеты по платежам в бюджет" и 030400000 "Прочие расчеты с кредиторами" - кредиторская задолженность.

В графе 1 следует указать 26-значный номер счета бюджетного учета, в графе 2 - сумму задолженности. Эти две графы подлежат своду.

Графы 3 - 5 содержат информацию об организациях кредиторах (дебиторах), документах - основаниях возникновения задолженности и причинах возникновения задолженности и нужны главным распорядителям для осуществления контроля за расчетами подведомственных учреждений.

Форма содержит обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности бюджетного учреждения.

Сведения составляются раздельно по бюджетной и по приносящей доход деятельности, а также раздельно по дебиторской и кредиторской задолженности.

Заполняется получателем средств бюджета. Обобщается главным распорядителем (распорядителем) средств бюджета, органом, организующим исполнение бюджета по каждому бюджету и по консолидированному бюджету субъекта Российской Федерации и территориального государственного внебюджетного фонда, включая органы управления государственных внебюджетных фондов.

В графах 1, 2 указываются номера соответствующих аналитических счетов счета 020500000 «Расчеты с дебиторами по доходам», счета 020600000 «Расчеты по выданным авансам», счета 020700000 «Расчеты с дебиторами по бюджетным кредитам», счета 020800000 «Расчеты с подотчетными лицами», счета 020900000 «Расчеты по недостачам», счета 021001000 «Расчеты по НДС по приобретенным ценностям, работам, услугам», счета 030200000 «Расчеты с поставщиками и подрядчиками», счета 030300000 «Расчеты по платежам в бюджеты», по которым на отчетную дату отражены незакрытые остатки в расчетах по дебиторской, (кредиторской) задолженности и суммы указанной задолженности;

в графах 3 – 5 указываются наименование дебитора (кредитора) и реквизиты документа, являющегося основанием для отражения в бюджетном учете указанной задолженности;

в графе 6 указывается причина отражения в бюджетном учете дебиторской (кредиторской) задолженности, срок погашения которой на отчетную дату уже наступил.

Главный распорядитель средств бюджета заполняет указанную форму по графам 1, 2, а при наличии задолженности, срок погашения которой на отчетную дату уже наступил, – по всем графам.

Указанная форма заполняется органами, организующими исполнение бюджетов и органами управления государственными внебюджетными фондами по графам 1, 2, 6.

Проверить форму можно сведя сальдово оборотный баланс по нужному счету!

Ключевые слова:

Формирование169 формы

Варианты ведомостей

Форма 0503169

Сведения по дебиторской и кредиторской задолженности

Сведенья дебиторской задолжности

Сведенья кредиторской задолжности

В целях реализации полномочий, предусмотренных ст. 165 Бюджетного Кодекса РФ. Минфином России в 2016 году доведены порядок формирования входящих остатков по счетам бюджетного (бухгалтерского) учета по состоянию на 1 января 2016 года (письмо Минфина России от 14 марта 2016 г. № 02-07-07/14989 ) и порядок учета бюджетными и автономными учреждениями субсидий на финансовое обеспечение выполнения государственного (муниципального) задания и остатков неиспользованных субсидий, подлежащих возврату в бюджет (письмо Минфина России от 1 апреля 2016 г. № 02-06-07/19436 ).

Указанные письма носят методологический характер и являются обязательными для применения организациями госсектора всех уровней бюджетов бюджетной системы Российской Федерации.

Кроме того, примеры заполнения отдельных отчетных форм, представляемых в составе квартальной отчетности, приведены в совместном письме Минфина России и Федерального казначейства от 17 марта 2016 г. №№ 02-07-07/15237, 07-04-05/02-178 .

При составлении и представлении бухгалтерской (бюджетной) отчетности, включая дополнительные формы, предусмотренные финансовым органом публично-правового образования и (или) учредителем, обратите внимание на соблюдение общих требований к ее оформлению:

Комплект отчетных форм бухгалтерской (бюджетной) отчетности подлежит обязательному оформлению на бумажном носителе (ч. 8 ст. 13 Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете "; далее – Закон № 402-ФЗ) и подлежит хранению в соответствии с правилами организации государственного архивного дела, установленными приказом Минкультуры РФ от 25 августа 2010 г. № 558 (ч. 1 ст. 29 Закона № 402-ФЗ ).

Бухгалтерская (бюджетная отчетность) подписывается руководителем экономического субъекта и главным бухгалтером (ч. 8 ст. 13 Закона № 402-ФЗ. п. 6 Инструкции № 191н). Перечень лиц, ответственных за формирование плановых (прогнозных) и аналитических показателей, должен быть определен учетной политикой учреждения (абз. 1 п. 6 Инструкции № 191н. абз. 2 п. 5 Инструкции № 33н ).

Положения Инструкций №№ 191н и 33н не допускают замену прочерком числовых показателей, имеющих нулевые значения по состоянию на отчетную дату. Также не допускается изъятие данных из форм отчетности. Так, если в отчетном периоде в бухгалтерском (бюджетном) учете отражены обороты по соответствующим аналитическим счетам учета, сформировавшие по состоянию на отчетную дату нулевой показатель, он обязательно должен быть отражен в отчетности.

На официальном сайте Федерального казначейства в разделе "Документы" (подраздел "Учет и отчетность") размещены контрольные соотношения для квартальной бухгалтерской (бюджетной) отчетности. (http://roskazna.ru/dokumenty/byudzhetnyy-uchet-i-otchetnost/)

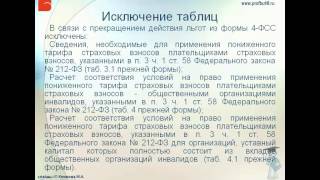

Наиболее значимыми нововведениями при формировании госучреждениями полугодовой отчетности является заполнение показателей в графах 5-8 раздела 1 Сведений по дебиторской и кредиторской задолженности (ф.ф. 0503169, 0503769) и формирование Отчета о движении денежных средств (ф.ф. 0503123, 0503723). Однако бюджетным и автономным учреждениям, а также их учредителям особое внимание целесообразно уделить и изменениям порядка формирования Отчета об исполнении учреждением Плана ФХД (ф. 0503737), в частности – отражению операций по возвратам остатков субсидий прошлых лет и "расходной" дебиторской задолженности прошлых лет.

Особенности формирования Сведений по дебиторской и кредиторской задолженности (ф.ф. 0503169, 0503769)Начиная с отчетности по состоянию на 1 июля 2016 года как казенные, так и бюджетные и автономные учреждения, должны отразить "развернутую" информацию о дебиторской и кредиторской задолженности. Так, помимо общей суммы дебиторской (кредиторской) задолженности, учитываемой по соответствующему номеру счета бухгалтерского (бюджетного) учета по состоянию на начало года и на конец отчетного периода, теперь в Сведениях (ф.ф. 0503169, 0503769) отражаются показатели увеличения и уменьшения задолженности за отчетный период.

К неденежным расчетам, отражаемым в графах 6 и 8 раздела 1 Сведений (ф.ф. 0503169, 0503769), относятся операции по принятию задолженности к учету, а также зачет обязательств.

Информация о задолженности по аналитическим счетам учета счетов 205 00 "Расчеты по доходам", 208 00 "Расчеты с подотчетными лицами", 209 00 "Расчеты по ущербу и иным доходам" и 303 00 "Расчеты по платежам в бюджеты" может быть включена как в сведения о дебиторской, так и о кредиторской задолженности – применяемая в настоящее время методология бухгалтерского учета допускает по состоянию на отчетную дату как дебетовое, так и кредитовое сальдо по указанным счетам.

В случае если по состоянию на начало отчетного периода по данным счетам отражалась дебиторская (кредиторская) задолженность, а по состоянию на отчетную дату на указанных счетах сформировался кредитовый (дебетовый) остаток, информация о задолженности отражается отдельно по дебиторской и отдельно по кредиторской задолженности. При этом в каждой из форм Сведений (ф.ф. 0503169, 0503769) отражается соответствующий остаток и обороты, его сформировавшие.

Так, например, по состоянию на начало года у учреждения по соответствующему аналитическому счету учета счета 205 00 "Расчеты по доходам" образовалось дебиторская задолженность в сумме 300,00 руб. В отчетном периоде указанная задолженность контрагентом не погашена, но в результате повторной оплаты услуг (в сумме 400,00 руб.) другим дебитором по состоянию на отчетную дату образовалась кредиторская задолженность в сумме 100,00 руб. При формировании полугодовой отчетности в разделе 1 Сведений (ф.ф. 0503169, 0503769) по дебиторской задолженности отразится остаток по состоянию на начало года (графа 2) в сумме 300,00 руб. и уменьшение задолженности (графа 7) также в сумме 300,00 руб. В разделе 1 Сведений (ф.ф. 0503169, 0503769) по кредиторской задолженности следует отразить остаток по состоянию на отчетную дату (графа 9) в сумме 100,00 руб. и увеличение задолженности (графа 5) также в сумме 100,00 руб.

Кредитовый остаток по счету 4 205 31 000 (4 205 30 000) "Расчеты по доходам от оказания платных работ, услуг" не допускается. Единственное исключение – уменьшение учредителем объема уже доведенной субсидии при отсутствии у учреждения возможности возвратить средства в бюджет до наступления отчетной даты.

В учете бюджетных и автономных учреждений на счете 4 205 31 000 (4 205 30 000) "Расчеты по доходам от оказания платных работ, услуг" и 5 (6) 205 81 000 "Расчеты с плательщиками прочих доходов" подлежат отражению расчеты по доходам в виде субсидий, полученных в текущем финансовом году. Исключение – суммы остатка субсидий прошлых лет при подтверждении права на их использование в текущем году на те же цели.

Напомним, что порядок учета бюджетными и автономными учреждениями остатков неиспользованных субсидий прошлых лет подробно разъяснен в письме Минфина России от 1 апреля 2016 № 02-06-07/19436 .

При наличии у бюджетного (автономного) учреждения неиспользованных остатков субсидий прошлых лет отсутствие в Сведениях (ф. 0503769) показателей по счету 5 (6) 303 05 000 с указанием в 15-17 разрядах номера счета аналитической группы подвида доходов бюджета 180 "Прочие доходы" может послужить основанием для признания отчетности недостоверной и привлечению главного бухгалтера к ответственности по ст. 15.11 КоАП РФ .

Отражение задолженности по возврату в бюджет неиспользованных остатков субсидий, имеющих целевое назначение, на счете 5 (6) 303 05 000 не зависит от наличия на отдельном лицевом счете учреждения по состоянию на начало текущего финансового года денежных средств. Так, в течение текущего финансового года контрагентом может быть возвращена сумма дебиторской задолженности в рамках не исполненного по состоянию на начало года контракта, источником оплаты по которому в прошлом году являлись средства субсидии.

Подробнее о том, за какие правонарушения в бюджетной сфере могут привлечь к административной ответственности, узнайте из материала "Административные правонарушения в бюджетной сфере. Ответственность за их совершение" в в "Энциклопедии решений. Бюджетная сфера" интернет-версии системы ГАРАНТ. Получить полный доступ на 3 дня бесплатно!

Кроме того, в ходе контрольных мероприятий могут быть выявлены факты невыполнения или ненадлежащего выполнения подрядчиком своих обязательств в рамках контракта, расчеты по которому завершены в прошлом году. При выявлении подобных фактов у учреждения нет оснований для корректировки завершенных расчетов способом "Красное сторно" – в бухгалтерском учете учреждения прямой бухгалтерской записью одновременно должны быть отражены факт выявления ущерба и обязанность по возврату в бюджет остатка субсидий.

Отчет о движении денежных средств (ф.ф. 0503123, 0503723)Несмотря на внешнее сходство структуры Отчета об исполнении бюджета (ф. 0503127) и Отчета об исполнении учреждением Плана ФХД (ф. 0503737) со структурой Отчетов (ф.ф. 0503123, 0503723), принципы их формирования различны.

Во-первых, в Отчетах (ф.ф. 0503123, 0503723) содержится обобщенная информация о движении денежных средств учреждения в целом, включая средства во временном распоряжении, без детализации в разрезе источников финобеспечения деятельности.

Во-вторых, показатели по операциям с финансовыми активами, отражаемые в разделах 3 "Источники" Отчета об исполнении бюджета (ф. 0503127) и Отчета об исполнении учреждением Плана ФХД (ф. 0503737), учитываются при формировании разделов 1 "Поступления" и 2 "Выбытия" Отчетов (ф.ф. 0503123, 0503723).

В-третьих, операции с целевыми средствами, поступившими в прошлые отчетные периоды (в частности, по доходам в виде межбюджетных трансфертов, администратором которых может являться казенное учреждение, а также в виде субсидий, предоставляемых бюджетным и автономным учреждениям), а также операции по возврату дебиторской задолженности прошлых лет, отражаются в Отчетах (ф.ф. 0503123, 0503723) обособленно.

Принципиальное отличие Отчета о движении денежных средств (ф. 0503123), формируемого казенными учреждениями, от формируемого бюджетными и автономными учреждениями Отчета о движении денежных средств учреждения (ф. 0503723) заключается в особенностях отражения операций по поступлениям и выбытиям денежных средств при их движении между лицевыми (банковскими) счетами, а также при движении средств между лицевым (банковским) счетом и кассой учреждения.

Помимо обособления операций по возвратам "расходной" дебиторской задолженности прошлых лет и остатков субсидий прошлых лет, Отчет (ф. 0503723), формируемый бюджетными (автономными) учреждениями, позволяет определить общую платежеспособность учреждения по состоянию на отчетную дату. Информация об исполнении Плана ФХД с использованием наличных денежных средств содержится в Отчете об исполнении учреждением Плана ФХД (ф. 0503737). Соответственно, отсутствует и необходимость получения такой информации из Отчета (ф. 0503723).

Подробнее с особенностями составления Отчета (ф. 0503723) и примерами его заполнения можно ознакомиться в материалах "Энциклопедии решений. Бюджетная сфера" интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

В то же время алгоритм формирования казенным учреждением Отчета (ф. 0503123) обеспечивает получение информации об использовании бюджетных средств после списания их с лицевого счета в целях оплаты обязательств в наличной форме в разрезе статей (подстатей) КОСГУ.

При формировании Отчета (ф. 0503123) операции по движению денежных средств между лицевыми счетами и кассой не учитываются (п. 149 Инструкции № 191н)Это позволяет внешним пользователям бюджетной отчетности отследить фактическое исполнение денежных обязательств в наличной форме при отсутствии такой информации в Отчете об исполнении бюджета (ф. 0503127) и Отчете о бюджетных обязательствах (ф. 0503128), в которых обязательства отражаются в качестве исполненных при списании бюджетных средств с лицевого счета. В то же время снятые с лицевого счета наличные денежные средства зачастую могут оставаться фактически не использованными – храниться в кассе учреждения.

Подробнее с особенностями составления Отчета (форма 0503737) и примерами его заполнения можно ознакомиться в материалах "Энциклопедии решений. Бюджетная сфера" интернет-версии системы ГАРАНТ. Получите бесплатный

доступ на 3 дня!

По итогам деятельности за 2015 год по одной из услуг, оказываемых федеральным бюджетным учреждением в рамках госзадания, не достигнуты объемные показатели. В 2016 году учреждение обязано возвратить в бюджет остаток субсидии на госзадание в сумме 100 000,00 руб. Денежные средства возвращены в бюджет в апреле текущего финансового года.

Также в отчетном периоде на лицевой счет бюджетного учреждения зачислен возврат дебиторской задолженности в сумме 5 000,00 руб. образовавшейся в результате перечисления учреждением в прошлом году за счет средств субсидии на госзадание авансового платежа, предусмотренного контрактом. Предметом контракта являлась поставка ГСМ.

В бухгалтерском учете бюджетного учреждения будут отражены следующие бухгалтерские записи:

Светлана Сивец,

заместитель Директора Департамента бюджетной методологии Минфина России.

Подготовка к полугодовой отчетности. Новации в учете бюджетных, казенных и автономных учреждений.

Дебет 4 303 05 830 Кредит 4 201 11 610

Увеличение по забалансовому счету 18 (610 КОСГУ)

Увеличение по забалансовому счету 17 (510 КОСГУ)

Согласно абзацам 8 и 9 п. 44 и п. 44.1 Инструкции № 33н поступление денежных средств от возврата дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет) и выбытие денежных средств при возврате остатков субсидий прошлых лет отражаются в строках 591 и 592 раздела 3 "Источники финансирования дефицита средств учреждения" Отчета (ф. 0503737) соответственно с последующей детализацией показателей в разделе 4 "Сведения о возвратах остатков субсидий и расходов прошлых лет" Отчета (ф. 0503737). Согласно п. 4.1 совместного письма Минфина России и Федерального казначейства от 17 марта 2016 г. №№ 02-07-07/15237, 07-04-05/02-178 при формировании отчетности главными администраторами средств федерального бюджета в 2016 году показатели строки 950 по кодам аналитики не детализируются.

Таким образом, перечисленные операции отразятся в разделах 3 и 4 Отчета (ф. 0503737) следующим образом:

Отчет3. Источники финансирования дефицита средств учреждения