Категория: Бланки/Образцы

С особенностями деятельности коллекторских фирм народ познакомился после финансового кризиса 2008 года. Прыжок курса доллара привел к появлению проблемных заемщиков, с которыми банки уже не могли сами справиться. Тогда коллекторские фирмы стали расти подобно грибам после дождя. Их деятельность остается актуальной и по сегодняшний день. В первую очередь потому, что сотрудники таких агентств часто используют незаконные методы в отношении должников. В этой статье вы узнаете, как бороться с коллекторами.

Кто они такиеКоллекторы - это компании, профессионально специализирующиеся на возврате просроченной, регрессивной, проблемной задолженности. В США их деятельность закреплена кодексом. А вот в Украине и России такого специального документа нет. Приходится искать отдельные статьи против коллекторов в Гражданском, Хозяйственном кодексах и Конституции.

Коллекторы нужны, но если раньше к их услугам прибегали исключительно для возврата банковских кредитов, то теперь им продают даже мелкие долги, например, за услуги цифрового телевидения. При этом сразу нескольким компаниям. Бывали даже случаи, когда с одним заемщиком работали сразу 6 коллекторских фирм. Кому возвращать в таком случае деньги, непонятно. Количество фирм, которые пытаются решить вопрос в досудебном порядке, довольно велико. Их цель - заставить заемщика перевести некоторую сумму на банковский счет и разойтись. Компаний, которые действуют в рамках закона, очень мало.

Какие долги покупаютсяКредиты на авто или ипотеку банки практически никогда не продают, так как взыскать деньги можно за счет стоимости объекта залога. Коллектору чаще всего передают задолженность с просрочкой платежа более 6 месяцев, за оплату коммуникационных услуг. У такого решения есть свои преимущества.

У любой крупной организации широкий круг потребителей и более 1000 проблемных клиентов. Коллекторы перекупают право требовать деньги за 30-40% фактического долга. Первый кредитор чаще всего передает сотни и тысячи таких проблемных клиентов договором факторинга. Коллекторы, получив права и данные контракта, начинают требовать с должников суммы, которые фактически в разы превышают основной долг.

Приведем пример. Агентство покупает у банка три договора с просрочкой более 10 месяцев на суммы 15 000, 9000 и 20 000 т. руб. Коллектор сразу оплачивает 17 600 руб. Банку выгодно получить хоть такую сумму, а остальную списать на расходы. Агентство начисляет штрафы, пени, неустойки и т. д. которые увеличивают сумму по каждому договору в 2-2,5 раза. И даже если только один из заемщиков заплатит свой долг (испугавшись лишения свободы, потери имущества и т. д.) в размере 9000 х 2 = 18 000 руб. то такая сделка все равно выгодна коллекторам. Они окупят свои затраты.

Из всего вышесказанного следует один вывод: сотрудников агентства интересуют в первую очередь пугливые, доверчивые и неграмотные должники. Поэтому общение с коллекторами не должно вводить вас в ступор. Как себя правильно вести с ними, вы узнаете далее.

Как поступают банкиПервые 90 дней с момента прострочки финансовая организация пытается вернуть деньги самостоятельно. А по истечении этого срока обращается в соответствующие конторы. Коллекторы заинтересованы вернуть деньги любым способом, так как получают процент от суммы. С точки зрения банков, судебное взыскание имеет смысл в трех случаях:

- если сумма долга очень большая;

- если должник игнорирует все попытки досудебного решения проблемы;

- если есть информация, что заемщик не погасил долг перед другими кредиторами.

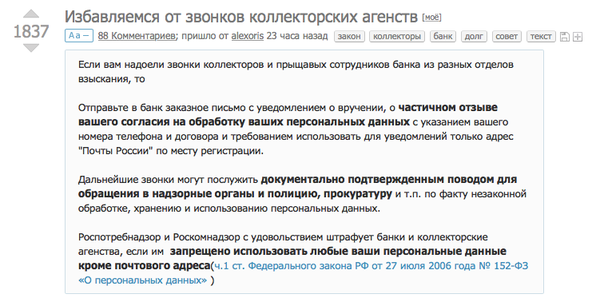

Как бороться с коллекторами?Общие правила таковы. Если банк продал право требовать долг, то нужно действовать очень осторожно. Для начала перечитайте договор еще раз. Если с момента последнего платежа прошло три года, то что-либо требовать от вас банк не имеет права. Если в нем нет пункта о передаче долга третьим лицам, то любые действия коллекторов, можно считать незаконными (ст. 382 УК РФ). Но даже если такой пункт есть, то никто не имеет права давить на вас звонками в полночь.

Как разговаривать с коллекторами банка? При первой попытке выйти на связь не бросайте трубку. Вежливо поинтересуйтесь причиной звонка, на основании какого документа вас беспокоят (номер, дата, тип договора). Если собеседник попытается сменить тему, то постарайтесь настоять на своем. Если ответа не будет, предупредите, что обратитесь в милицию или прокуратуру, затем положите трубку. Не поленитесь написать заявление в милицию, указав номера телефонов, и пожаловаться оператору на "спам-рассылку СМС".

При личной встрече попросите собеседника назвать ФИО, должность, адрес, телефон конторы и предоставить удостоверение личности. Разговор коллектора с должником должен проходить в спокойной обстановке. Но на практике это не всегда получается. Поэтому перед началом беседы сообщите, что собираетесь записывать разговор (даже если не имеет под рукой диктофона). Такое заявление остудит пыл коллекторов. Ни при каких обстоятельствах не уговаривайте их подождать и не сообщайте свои личные данные, например, уровень дохода, место работы, адреса родственников. Важно помнить, что все угрозы с их стороны пустые. Потребуйте копию договора о передаче долга, ссылаясь на нарушение банковской тайны (ст. 24 Конституции РФ), вторжения в личную жизнь и т. д. Если он не будет предоставлен, можете смело заканчивать разговор.

Не бойтесь судов. Именно таким образом опытные юристы рекомендуют решать вопросы о задолженности. Закон на стороне заемщика. В суде можно уменьшить размер штрафа, подать ходатайство о рассрочке и выполнить еще массу маневров, позволяющих облегчить процесс погашения долга и не платить банку ничего лишнего. Доказав свою неплатежеспособность по уважительной причине (болезнь, низкий уровень дохода), можно добиться снижения ежемесячного платежа с 50% до 20% от уровня месячной зарплаты. Предварительно избавьтесь от всего имущества. Например, перепишите его на родственника. Забрать у вас имущество могут только судебные приставы на основании соответствующего решения в качестве оплаты долга. Любые попытки «сотрудников служб безопасности» совершать подобные действия наказываются лишением свободы по ст. 158, 161 УК РФ.

Лица с тяжелым финансовым положением вообще не возвращают деньги по кредиту в банк. Они просто меняют номера телефонов и не открывают двери, когда к ним приезжают. Потом ждут, когда истечет срок исковой давности - 3 года.

Более креативные вариантыЕсли вы получите угрожающие письма, то отвечайте на них от имени другого человека, что разыскиваемый субъект сменил место жительства. Во время звонка по городскому телефону скажите, что человек переехал, а если это не помогает, пригрозите, что напишете заявление в милицию. Или дайте номер студобщежития. Во время звонка на мобильный отвечайте, что купили сим-карту недавно у другого человека. Особенно креативные люди могут поставить переадресацию на местное отделение милиции.

Читайте нормативные документы. Очень часто коллекторы прибегают к незаконным методам вымогательства: угрожают, нарушают неприкосновенность личной и семейной жизни, незаконно собирают информацию. Приобретите Конституцию, Гражданский и Уголовный кодекс. Найдите нужные статьи и уверено зачитывайте их содержание сотрудникам агентства во время следующего разговора.

Длительный период времени может занять борьба с коллекторами. И все последствия любых принятых вами решений нужно учитывать заранее.

Стратегия работы коллекторовУсловно ее можно разделить на три этапа.

Вариантов того, как бороться с коллекторами, несколько. Они напрямую зависят от схем действий самих сотрудников.

1. Доброжелательные и вежливые

Такие коллекторы встречаются крайне редко, но с ними можно найти общий язык. Сначала они разыскивают должника, делают пару-тройку звонков и отправляют 3 письма с досудебными требованиями. Затем уведомляют близких людей о наличии проблем у их родственника и только после этого составляют иск в суд. Если у должника нет имущества, в счет которого можно взыскать долг, то решение суда передают в Государственную исполнительную службу 3-4 раза в год. Если эти меры не срабатывают, то по истечении трех лет списывают задолженность. Разговор коллектора с должником проходит строго в рамках закона.

2. Занудные телефонные "прилипалы"

Они не опасны, но могут создать ряд неудобств и испортить настроение. После получения данных должника коллекторы начинают доставать его телефонными звонками на все имеющиеся номера с требованием немедленно погасить долг. При этом сумму они каждый раз увеличивают, звонят по 10 раз на день и медленно рассказывают о последствиях неуплаты. Даже ставят на автодозвон роботов. Отправляют письма на устрашающей бумаге красного или желтого цвета с очень официальным текстом, но с ксерокопией печати и подписи. Нудные, надоедливые и раздражающие, но абсолютно безвредные. Как бороться с коллекторами в таком случае? Игнорировать.

3. Хамские и агрессивные

Разновидность предыдущего типа, с той лишь разницей, что при звонках они опускаются до угроз подать в суд, забрать все имущество и снять последнюю майку, если с ними немедленно не рассчитаются. На деле они могут только напугать мнительных должников. На любые попытки выяснить детали договора, по которому требуется вернуть долг, начинают хамить. Телефонный разговор с коллекторами в таком случае должен проходить по букве закона. Тогда они начнут запинаться, а затем сами первыми закроют тему.

4. Очень хамские "гоблины"

Они не только звонят, шлют письма с угрозами, но и выезжают на место жительства должника. Долго ведут агрессивные переговоры (читать - "наезды"). Любят ходить по соседям, родственникам и работодателям должника, обливая его грязью, портя настроение и угрожая всем подряд. Ведут себя очень агрессивно при попытке растолковать детали договора. Часто запугивают окружающих ксерокопией нечетких решений суда по должнику.

Эти раздражающие особы могут спровоцировать должника на агрессивные действия. Этим они и опасны.

Они угрожают и запугивают. Бороться с ним не получится. Поэтому лучше сразу сесть за стол переговоров с первоначальным кредитором и обсудить график погашения задолженности. А если такой вариант не сработает, то надо обращаться в суд и решать все вопросы там.

Некоторые юристы считают, что любые действия таких контор можно считать незаконными, так как в любом договоре есть параграф о конфиденциальности сделки. Без согласия клиента кредитор не может разглашать любую информацию. А получение писем коллекторов - нарушение данного правила.

Тактика ведения переговоровРазговор с коллектором по телефону – первый шаг взаимодействия. К нему нужно заранее хорошо подготовиться.

1. Постарайтесь записать телефонный разговор с сотрудником фирмы. Если не получится, пригласите для переговоров третье - обязательное незаинтересованное - лицо (соседа). Или проведите телефонный разговор в режиме громкой связи и запишите его на диктофон.

2. Если вам звонят с угрозами из службы безопасности банка или коллекторской фирмы, а вы одни дома, то под любым благовидным предлогом попросите их перезвонить, положите трубку и сделайте все необходимые приготовления (см. пункт 1).

3. Перед началом разговора, скажите, что переговоры записываются ("протоколируются"), а затем будут использованы в суде. Это заметно уменьшит пыл звонящего.

4. По окончании записи опубликуйте свой разговор с коллектором по телефону через Интернет. Это обезопасит вас в дальнейшем от любых атак с их стороны. Так как именно коллекторы и разные "службы безопасности" оказывают моральное и физическое давление на должника. Но их действия можно расценивать как:

- угрозу физической расправы вам или членам вашей семьи;

- вымогательство, если звонящий стал требовать деньги, не представившись;

- шантаж, если сотрудник фирмы угрожал, что оклевещет вас.

Главное - не паниковать, а действовать (записывать разговор).

Борьба с коллекторами в УкраинеОтдельного нормативного документа нет. Действия коллекторов в Украине регулируются Гражданским кодексом, Конституцией и ЗУ "О хозяйственных обществах". Согласно этим документам, им запрещено:

- проводить с должниками несогласованные встречи и переговоры;

- угрожать жизни и здоровью заемщика и членов его семьи;

- нарушать общественный порядок;

- ввести переговоры от лица милиции или прокуратуры;

- сообщать конфиденциальную информацию о заемщике кому либо.

Вот как проходит борьба с коллекторами в Украине. По договору банк предоставляет кредитору денежные средства, а заемщик должен вернуть тело и проценты. Согласно ст. 512 ГКУ, кредитор может передавать свои права третьему лицу. При условии, что в самом договоре не прописан пункт, запрещающий данные действия. Ст. 515 ГКУ гласит, что кредитор не может быть сменен без согласия должника, если иное не прописано в договоре. О факте замены заемщик должен быть уведомлен в письменном виде. Без наличия подобного документа любые разговоры являются незаконными, а саму сделку можно оспорить.

Защита от банков и коллекторов также гарантирована Конституцией. Любые попытки сотрудников фирмы пробраться к вам в дом являются незаконными. Неприкосновенность жилища обеспечивает 30 ст. Конституции Украины. Ни сотрудник банка, ни кредитор не имеют права проводить осмотры и обыски. Эту процедуру может совершить только пристав по соответствующему решению суда. Если сотрудник нарушают данные пункты, то напишите заявление в милицию, сославшись на 355 ст. Криминального кодекса.

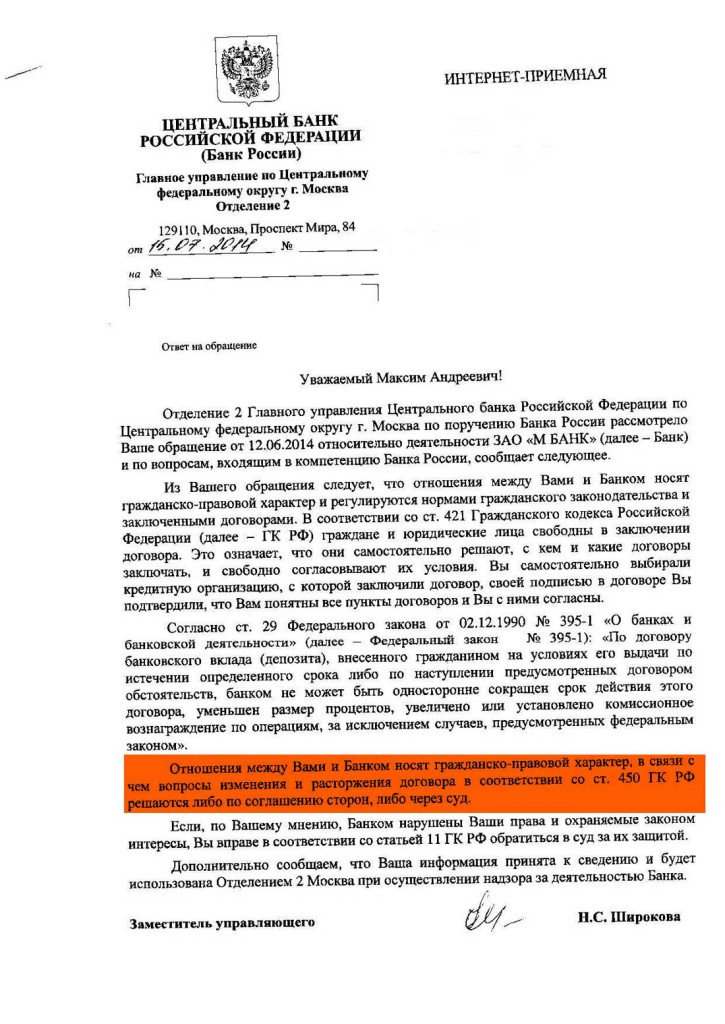

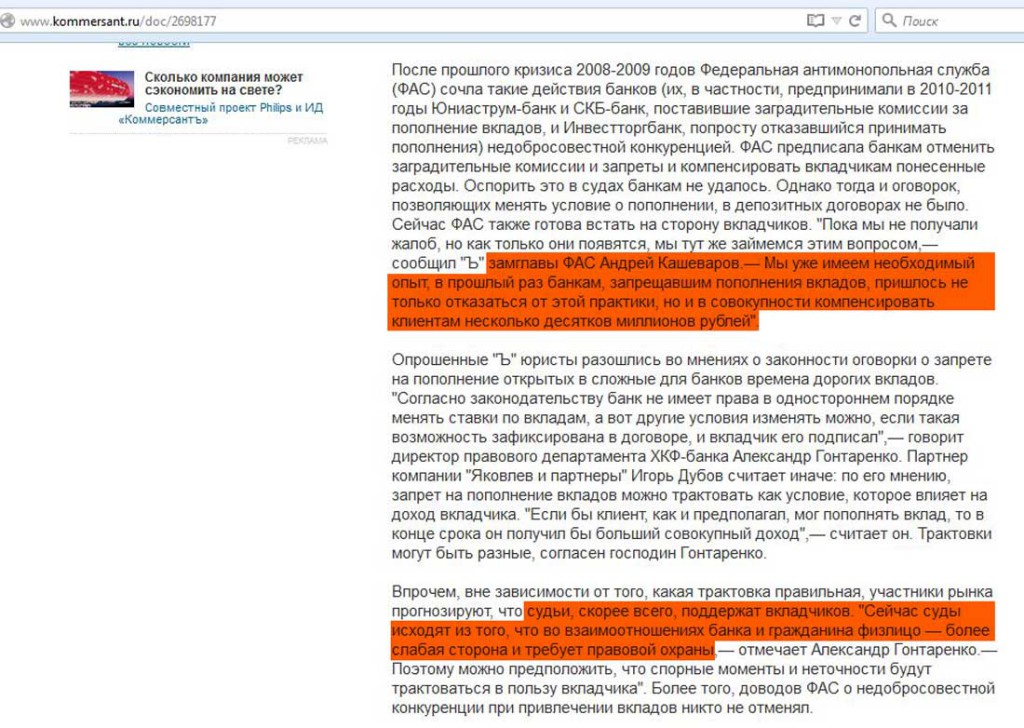

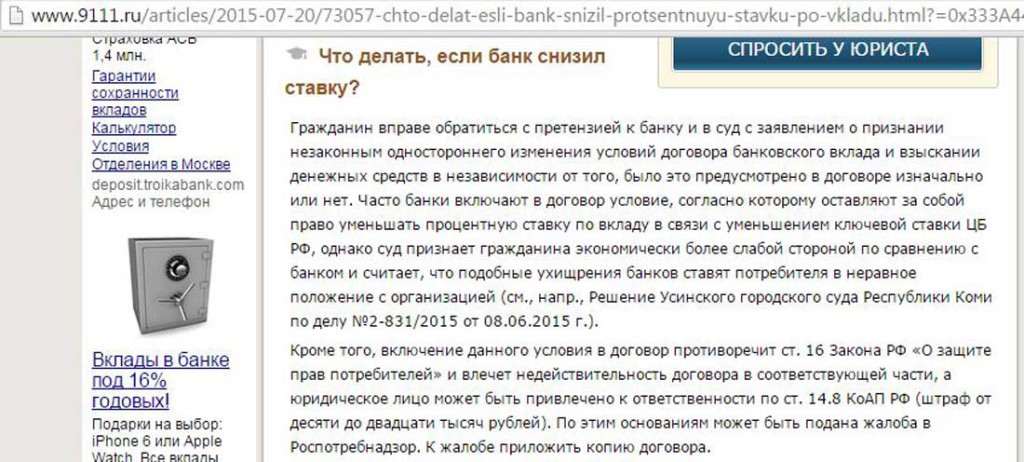

Борьба с коллекторами в РоссииСогласно ст. 392 ГК РФ, долг может быть передан третьим лицам только по договору цессии. Банк продает займ фирме на 3 месяца. Если он не будет взыскан, то долг переходит к следующей организации. И так несколько раз.

Законы против коллекторов в России отсутствуют. Но есть встречные правовые документы. Так, ФЗ "О судебных приставах" запрещает использовать слово "пристав" и подобные словосочетания в работе коллекторских, коммерческих и других организаций. Если такие слова будут записаны на диктофон и переданы в правоохранительные органы, то могут стать основанием для требования компенсации морального ущерба через суд.

На незаконные действия коллекторов можно пожаловаться:

- в Роспотребнадзор. сотрудники которого проводят полную проверку агентства и в случае выявления нарушения передают данные в суд;

- в прокуратуру, если клиенту угрожают и терроризируют звонками. При этом следует предварительно собрать все доказательства: записи переговоров, СМС-ки, интернет-переписку и т. д.

- в НАПКА через сайт, если агентство входит в эту ассоциацию.

Это еще не всеСуществует специальный Кодекс коллекторской этики. Он не является правовым документом. Но разработан одноименной ассоциацией, поэтому сотрудники фирм должны следовать его положениям. Согласно данному документу, коллектор может контактировать с должником по телефону, электронной и обычной почте, но строго с 7:00 до 22:00 и по указу начальника.

Ст. 83 Кодекса накладывает следующие ограничения на действия сотрудников:

- коллектор должен предлагать заемщику тесное сотрудничество с кредитором, чтобы уплатить долг;

- моральное и физическое давление недопустимо;

- использование методов, унижающих достоинство должника, незаконно;

- соглашаться на оплату долга частичными платежами, если нет иных распоряжений;

- нельзя безосновательно пугать должника уголовным преследованием, гражданским или правовым иском;

- сотрудник обязан предложить заемщику сообщить членам семьи о финансовых проблемах и обратиться к ним за помощью;

- коллектор должен объективно учитывать все причины неплатежеспособности должника.

К сожалению, эти пункты кодекса сотрудники агентства, мягко говоря, не соблюдают.

Коллекторские фирмы перекупают у банков право требовать возврата денег по договору займа. На сумму фактического долга они накручивают проценты, увеличивая ее в разы. Поэтому возвращать деньги фирме нет смысла. Лучше решать вопрос через суд. Защита от банков и коллекторов базируется на психологическом спокойствии и использовании постулатов Закона. Скорее всего, на вас будут давить. Но любым действия сотрудников служб безопасности можно дать отпор.

Добавить комментарий

Бессмысленно спорить о том, стоит или нет брать в банке кредит. Все зависит от обстоятельств: одних эта возможность очень выручает, а для других превращается в настоящую каторгу. Нередко кредитные организации обращаются к коллекторам – частным фирмам, предлагающим свои услуги по взысканию долгов. Деятельность таких организаций плохо регламентирована законом и поэтому нередко возникают с их стороны различные злоупотребления своими полномочиями. Как бороться с коллекторами и отстаивать свои интересы? Об этом как раз и пойдет речь в данной статье.

Какие права есть у неплательщика кредита?

Несмотря на то что в законодательстве нет специального закона, посвященного организациям, занимающимся возвратом просроченных кредитов, деятельность любой компании не должна выходить за рамки нормативно-правового поля. И поэтому специалисты, знающие как бороться с коллекторами, настоятельно рекомендуют запомнить следующие правила:

Как бороться с коллекторами, угрожающими отобрать имущество? Напомните им, что такое возможно только по решению суда, а занимаются этим исключительно судебные приставы.

Как бороться с коллекторами, угрожающими отобрать имущество? Напомните им, что такое возможно только по решению суда, а занимаются этим исключительно судебные приставы.Общение с коллекторами

Основным приемом, который лежит в основе всех методов работы подобных организаций, является психологическое давление на должника. Обычно оно проходит вполне законно – гражданину объясняют, чем ему грозит неуплата, но нередко коллекторы делают упор на то, что заемщик не знаком со своими правами, и применяют грубые методы, в том числе откровенные угрозы. Как бороться с коллекторами в таком случае? Прежде всего проверьте срок давности долга. Если он менее трех лет, позвоните в банк и уточните, какое агентство теперь занимается взысканием просроченных кредитов. После этого запросите у коллекторов соответствующие документы, которые подтверждают их право требовать возврат вашей задолженности. Пока они этого не сделают, следует прекратить с ними любое общение.

Перед началом беседы предупредите на всякий случай кредиторов, что вы намерены вести аудиозапись. Не стоит сообщать коллекторам персональную информацию: место работы, размер дохода, адреса и телефоны родственников. При беседе сохраняйте спокойствие и не пытайтесь уговаривать кредиторов или оправдываться. Если сумма долга большая – лучше поручить взаимодействие с коллекторским агентством хорошему юристу. В этом случае можно будет составить достаточно эффективную стратегию и рассчитывать на благополучный исход дела.

Перед началом беседы предупредите на всякий случай кредиторов, что вы намерены вести аудиозапись. Не стоит сообщать коллекторам персональную информацию: место работы, размер дохода, адреса и телефоны родственников. При беседе сохраняйте спокойствие и не пытайтесь уговаривать кредиторов или оправдываться. Если сумма долга большая – лучше поручить взаимодействие с коллекторским агентством хорошему юристу. В этом случае можно будет составить достаточно эффективную стратегию и рассчитывать на благополучный исход дела.

Если у Вас есть долги которые уже длительное время не погашаются, особенно в случае с задолженностью перед банком, то впору задумываться о появлении в Вашей жизни новых знакомств, причем не самых приятных. А познакомится с Вами решит представитель коллекторского агентства, т.е. фирмы по взысканию проблемных долгов. Возможно, что Вам уже пришлось с ними пообщаться. В любом случае, Вам будет полезно узнать подробнее о том с кем Вы имеете дело, как с ними стоит общаться, а в случае злоупотреблений с их стороны - как бороться с коллекторскими агентствами.

Со сбором долгов на Русской земле всегда были проблемы, как в далеком прошлом во времена Золотой Орды, так и во времена недавних событий - в «лихие 90-е». Сегодня, на смену бандитам конца ХХ века действовавшим без оглядки на нормы морали и права пришли новые люди - профессиональные коллекторы. С моралью у этих ребят тоже пока не все бывает хорошо, но работают они уже по закону, или по крайней мере с оглядкой на него. Правильнее было бы сказать что их действия находятся на грани закона, порой переступая то на одну, то на другую сторону.

Законны ли коллекторские агентства?Российская правовая система не позволяет однозначно ответить на этот вопрос. С одной стороны, деятельность долговых агентств прямо не запрещена, и даже косвенных запретов профессиональной деятельности по взысканию долгов в российских законах найти нельзя. С другой стороны, такой государственных орган как Роспотребнадзор занимает позицию в соответствии с которой коллекторская деятельность не имеет правовых основ. Получается что коллекторские не законны, но не потому что их деятельность запрещена, а потому что не имеется специальных правовых норм напрямую ее регулирующих.

Как это понимать, и самое главное какие принимать решения на основании текущего законодательства никто не знает, даже суды.

Еще одним камнем преткновения является работа коллекторских агентств по банковским кредитам, точнее по долгам граждан и организаций перед банками за невыплаченный займ. Дело в том, что в России, как и во всем мире существует такое понятие как «банковская тайна», в соответствии с которым кредитные организации имеют право разглашать информацию о своих клиентах лишь ограниченному кругу лиц (например правоохранительным органам), а вот коллекторы в этот перечень не входят. Таким образом продажа долга коллекторам противоречит закону, однако на практике почему-то нет массового принятия судебных решений подтверждающих подобную позицию.

Исходя из вышесказанного каждый сам для себя решить вопрос законны ли коллекторские агентства или нет.

Первое чем надо озаботится после звонка коллектора, так это проверить не истек ли срок исковой давности . Срок давности по кредитным обязательствам составляет три года с момента последнего платежа или последнего контакта с банком. Под контактом с банком следует понимать любые документально подтвержденные Вами действия свидетельствующие в пользу того что Вы знали об образовавшейся задолженности, например это может быть написанное Вами заявление с просьбой об отсрочке платежа, или аудио-запись телефонного разговора с банком. Если срок давности истек, то Вы больше никому ничего не должны, а потому любые требования коллекторов Вы имеете полное право не удовлетворять, так как юридическим они никак не подкреплены.

Второе что важно знать - лучший способ решения вопросов с долговым агентством это судебное разбирательство. так как закон на Вашей стороне. В суде есть возможность уменьшить размер штрафа за просроченный кредит. там можно заявить ходатайство о рассрочке платежа, там есть масса способов маневра для того чтобы облегчить выплату долга. Обращение в суд - гарантия того что не заплатите коллекторам лишнего.

Третье. не стоит иметь дел с долговым агентством без поддержки юриста. Помощь грамотного специалиста по праву поможет сэкономить Вам колоссальное количество денег, времени и нервов, юрист сможет взять все заботы на себя и разьяснит любые имеющиеся вопросы, Вы сможете спать спокойно. Выбрать хорошего специалиста по праву Вы можете на нашем сайте, здесь же Вы можете задать конкретный вопрос и получить четкий ответ в режиме онлайн.

Общение с коллекторамиГлавное что Вам необходимо знать в общении с представителем долгового агентства - закон на Вашей стороне. Неважно сколько и кому Вы должны, в любом случае разговор с Вами должен быть построен на логике, а не на эмоциях, а собеседник должен вести себя корректно.

Еще одна особенность о которой важно знать - угрозы коллекторов пустые. Чего можно не боятся:

Продажа долга коллекторам не дает им права преступать через нормы закона и нарушать чужие права. Как правило долговые агентства не заходят дальше словесных угроз, но даже этого вполне достаточно чтобы сформировать целый букет правонарушений различной степени тяжести и размера возможной ответственности.

Начать стоит с неприятного - собственно угрозы российским правом никак не наказываются. Зато в КоАП РФ существуют статьи устанавливающие ответственность за оскорбления и клевету. Кроме того, совершение подобных правонарушений дает основание для подачи искового заявления в суд о компенсации морального вреда .

Также не стоит сбрасывать со счетов статью 163 УК РФ «Вымогательство». Перечисление указанных норм права как правило хорошо усмиряет зарвавшихся взыскателей долгов.

Уместить все необходимые при общении с коллекторами знания в рамках одной статьи, или даже цикла статей просто невозможно, поэтому мы рекомендуем не стесняться обращаться за правовой помощью к профессионалам, в рамках проекта Юрист Онлайн можно найти отличных специалистов.