Категория: Бланки/Образцы

Выплатить отпускные сотруднику работодатель обязан за три дня до того, как работник уйдет на отдых. Выплата производится за минусом подоходного налога.

Работодатель несет ответственность, если не выплачивает отпускные в срок. Так же, как и в случае с несвоевременной выплатой заработной платы, при задержке хотя бы на один день, сотрудник может потребовать компенсацию. Рассчитывается она исходя из 1/300 от 8,25% (ставка рефинансирования), умноженных на сумму начисленных отпускных. Это и будет компенсация за один день просрочки. Ее нужно будет умножить на количество дней, которые прошли с момента обязанности выплатить отпускные и до момента погашения обязательств перед работником.

В законодательстве сказано, что отпускные нужно выплатить за три дня до начала отдых сотрудника. Возникает вопрос: рабочих или календарных? По этому поводу мнения противоречивы. С одной стороны, раз отпуск рассчитывается в календарных днях, то и обязательство работодатель, по идее, должен погасить за три календарных дня.

Но если брать объективное обоснование, то согласно письму Роструда № 3707-6-1 от 21 .12.11 отпускные нужно выплатить за три рабочих дня.

Получите 200 видеоуроков по 1С бесплатно:

Работодатель несет административную ответственность за невыплаты отпускных. Трудовая инспекция может наложить штраф как на организацию, так и на ее руководство. Индивидуальные предприниматели не освобождены от ответственности. Также может быть применена санкция в виде приостановки деятельности на срок до 90 дней. При неполной выплате отпускных и задержке оставшейся части задолженности на срок более 3-х месяцев, руководство также будет оштрафовано. Могут быть применены меры вплоть до уголовного наказания.

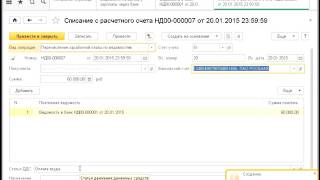

Выплата отпускныхКак и любую выплату денежных средств, при выдаче отпускных делают запись по дебету 70 счета и кредиту 50 (51 ). Если работник сам в трехдневный срок не получит деньги (при выплате через кассу), отпускные будут депонированы. Получить их можно будет после письменного обращения в бухгалтерию.

Выплачивают отпускные только после того, как будет удержан подоходный налог:

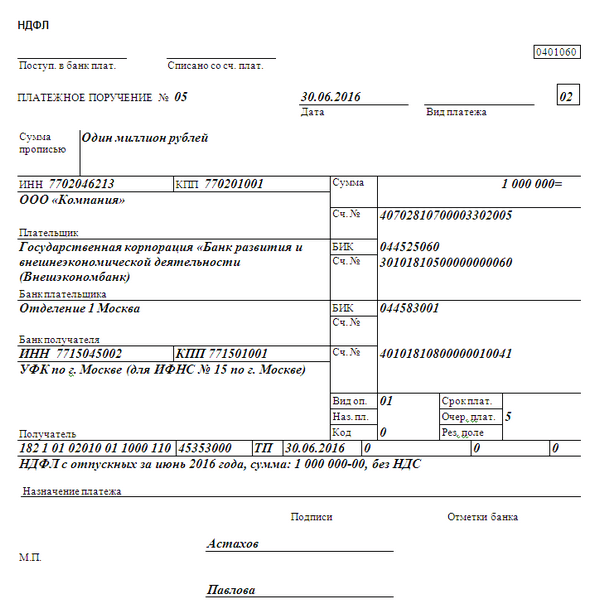

Сотруднику были начислены отпускные в размере 37 421 руб. Выплата производилась через кассу организации за счет резерва по отпускам.

Проводки по примеру:

Дата публикации: Май 22, 2016

Получить 200 видеоуроков по 1С бесплатно:

Рассмотрим как в 1С 8.3 Бухгалтерия 3.0 начислить отпускные по шагам, в том числе изучим ручной ввод отпускных в 1С Бухгалтерия предприятия 3.0. На примере разберем как начислить и произвести выплату отпускных.

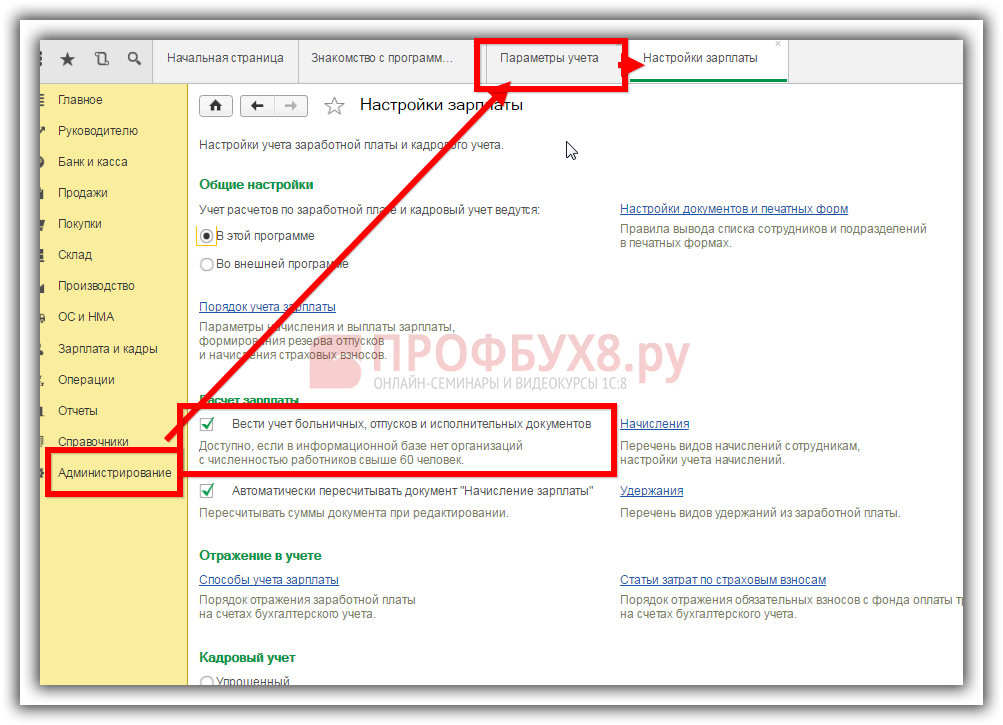

Настройки для учета отпусков в 1С 8.3 БухгалтерияДля возможности автоматического расчета отпускных в конфигурации 1С 8.3 Бухгалтерия Предприятия 3.0 нужно в настройках установить соответствующую галочку в разделе Администрирование – Параметры учета – Настройки зарплаты:

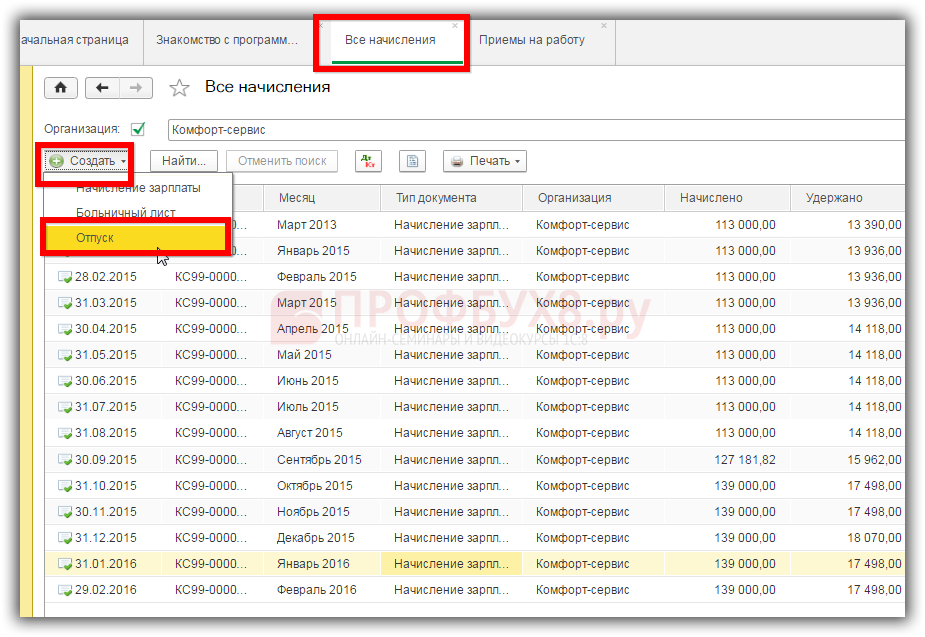

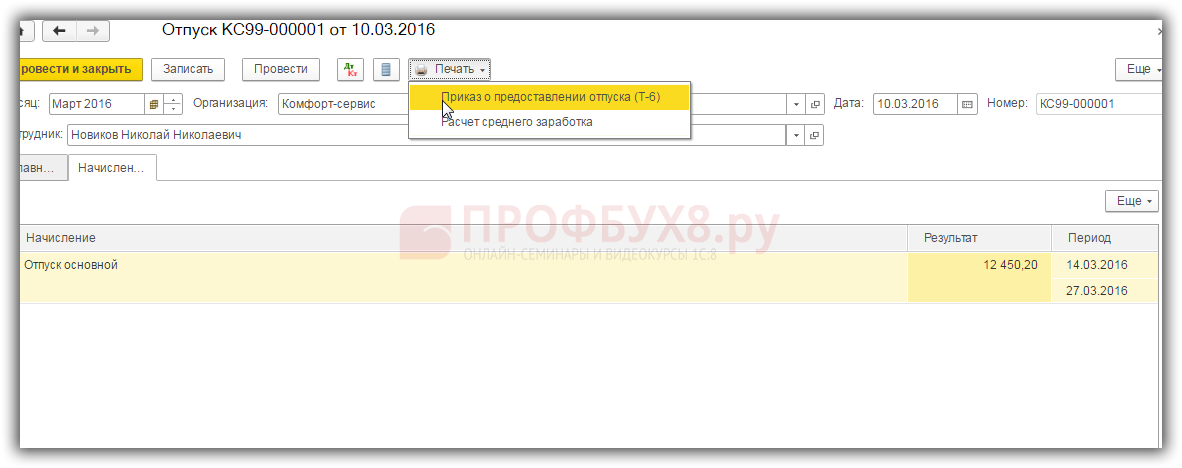

Для расчета отпуска в конфигурации 1С 8.3 Бухгалтерия 3.0 есть соответствующий документ Отпуск:

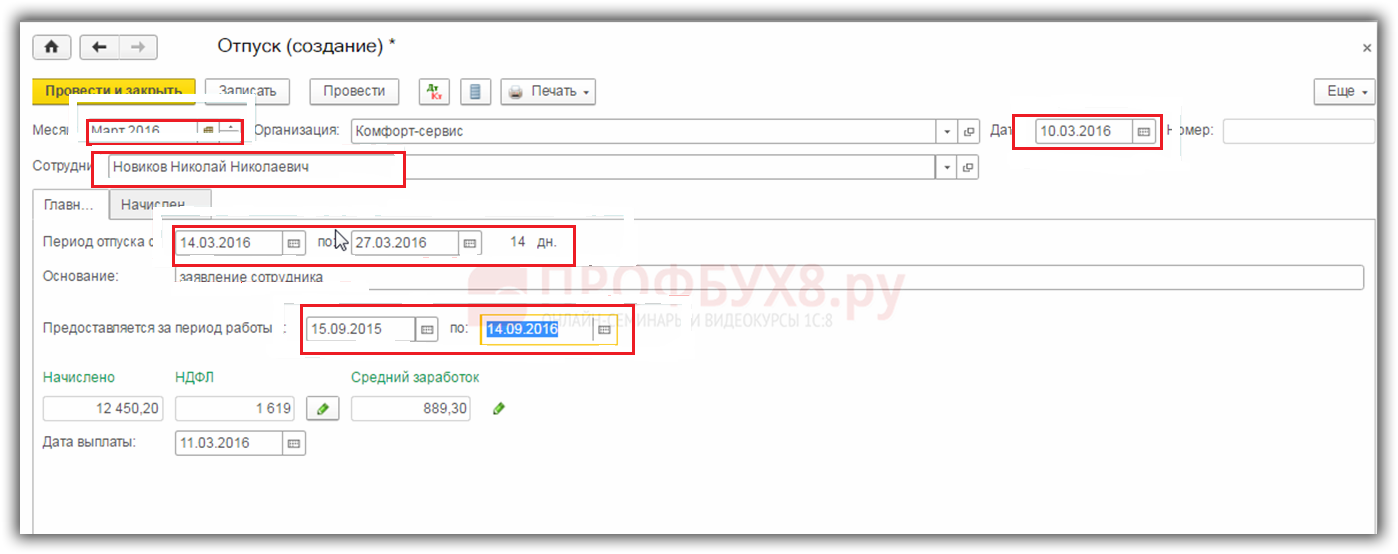

В 1С 8.3 Бухгалтерия 3.0 создаем новый документ Отпуск, где указываем:

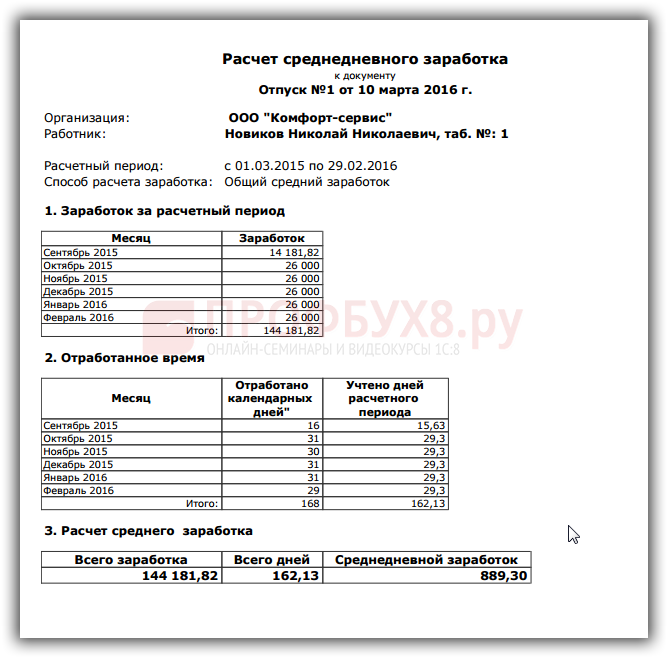

Информационная база 1С 8.3 Бухгалтерия 3.0 рассчитывает средний дневной заработок на основании фактически начисленных сумм зарплаты за расчетный период. При этом данный расчет в 1С 8.3 можно просмотреть, нажав на  :

:

При необходимости в 1С 8.3 Бухгалтерия 3.0 число отработанных дней и заработок можно скорректировать вручную.

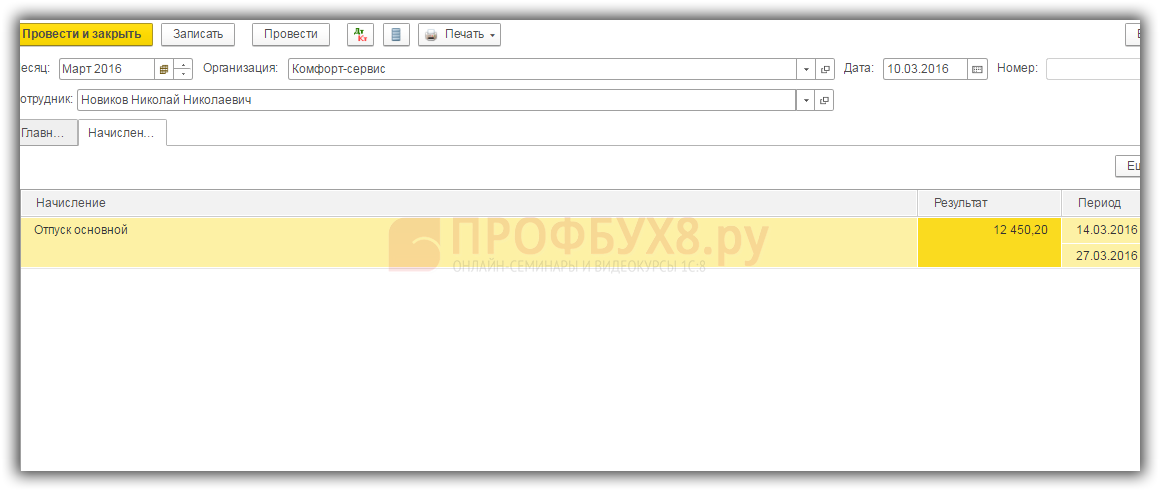

На закладке Начислено отражено начисление отпуска, при этом поле Результат доступно для редактирования:

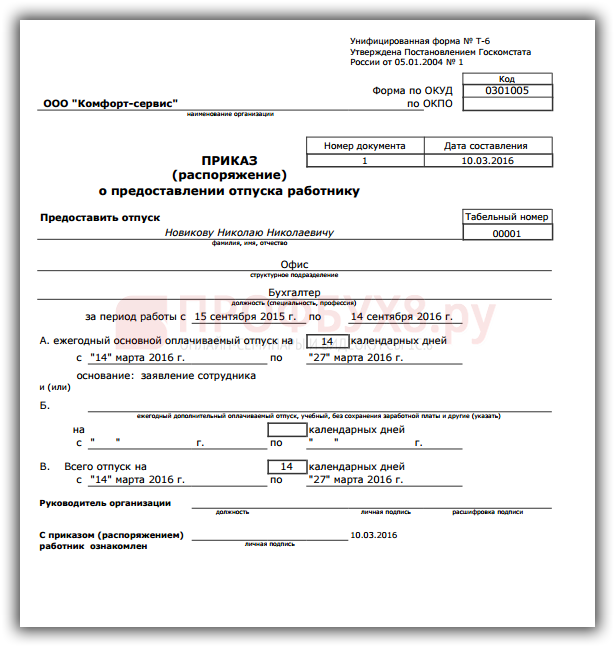

В документе Отпуск есть необходимые печатные формы:

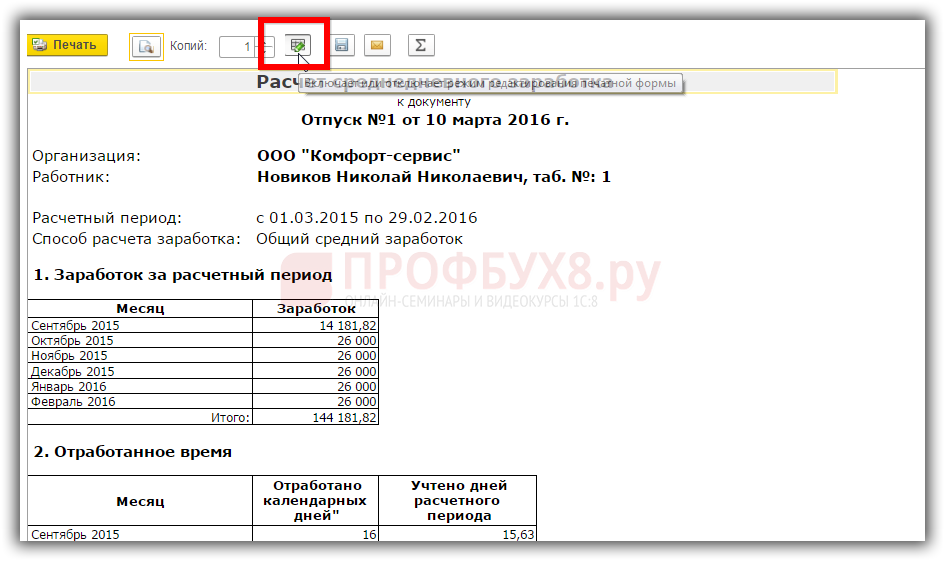

В 1С 8.3 Бухгалтерия 3.0 печатные формы документов так же при желании можно редактировать, для этого надо в печатной форме нажать на значок  :

:

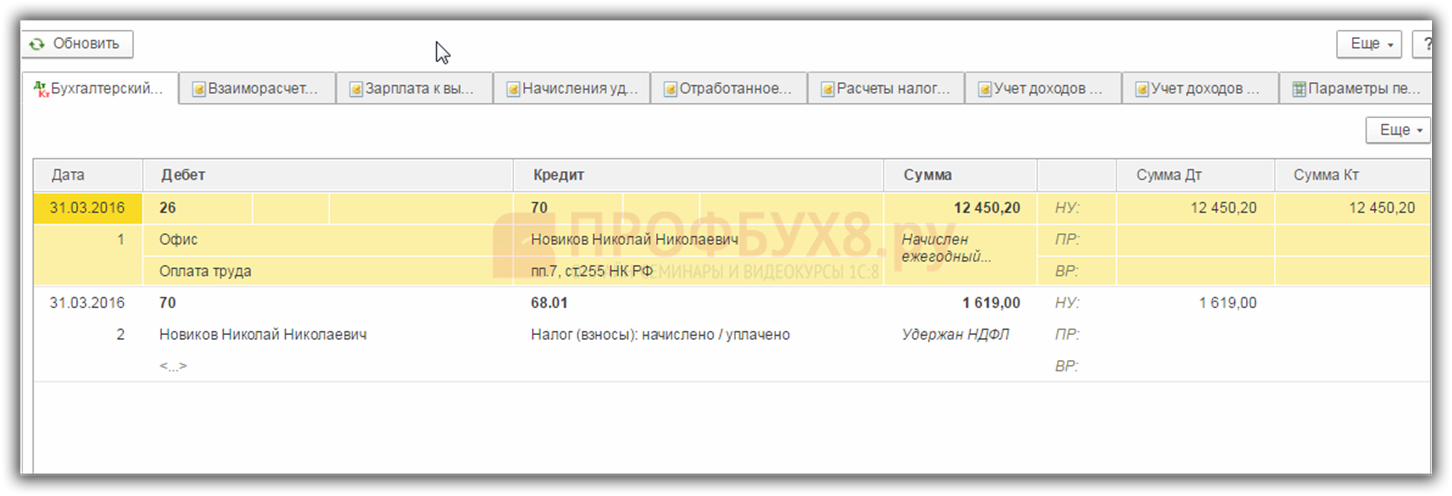

По кнопке  можно увидеть движения документа Отпуск по регистрам. Формируются следующие проводки по отпуску:

можно увидеть движения документа Отпуск по регистрам. Формируются следующие проводки по отпуску:

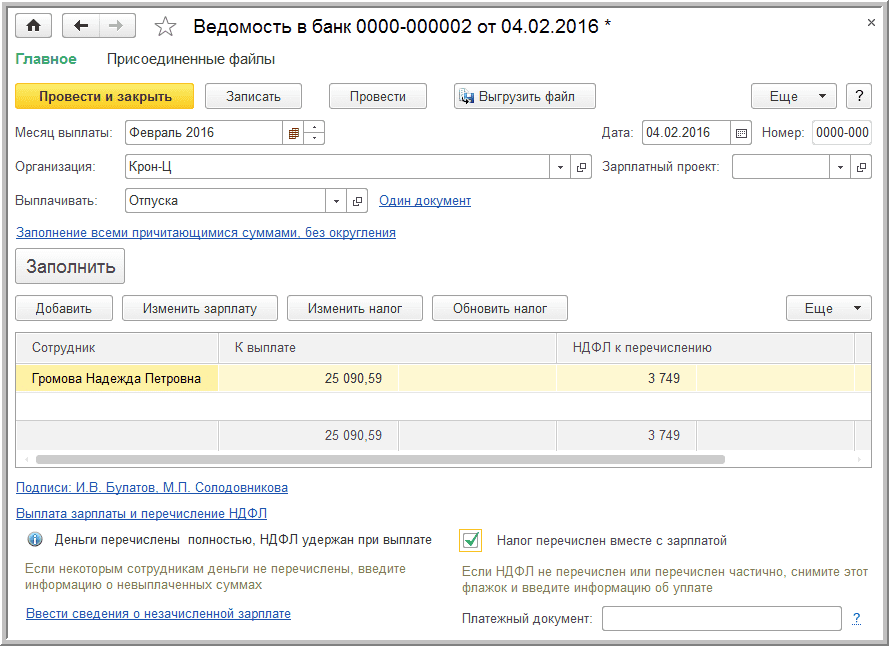

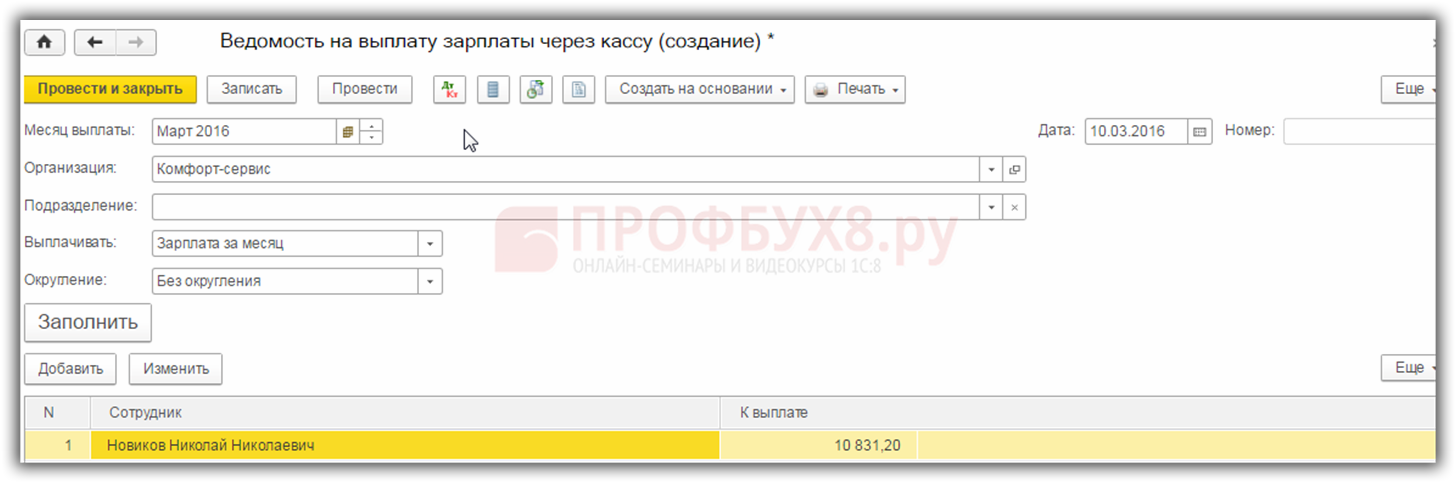

Для выплаты отпускных в 1С 8.3 Бухгалтерия 3.0 формируется Ведомость на выплату:

НДФЛ в документе Начисление зарплаты рассчитывается только с «кусочка» оклада. При этом НДФЛ с отпускных был рассчитан и удержан при выплате отпускных:

Как начислить оценочные обязательства по отпускам в 1С 8.3 ЗУП смотрите в нашем видео уроке:

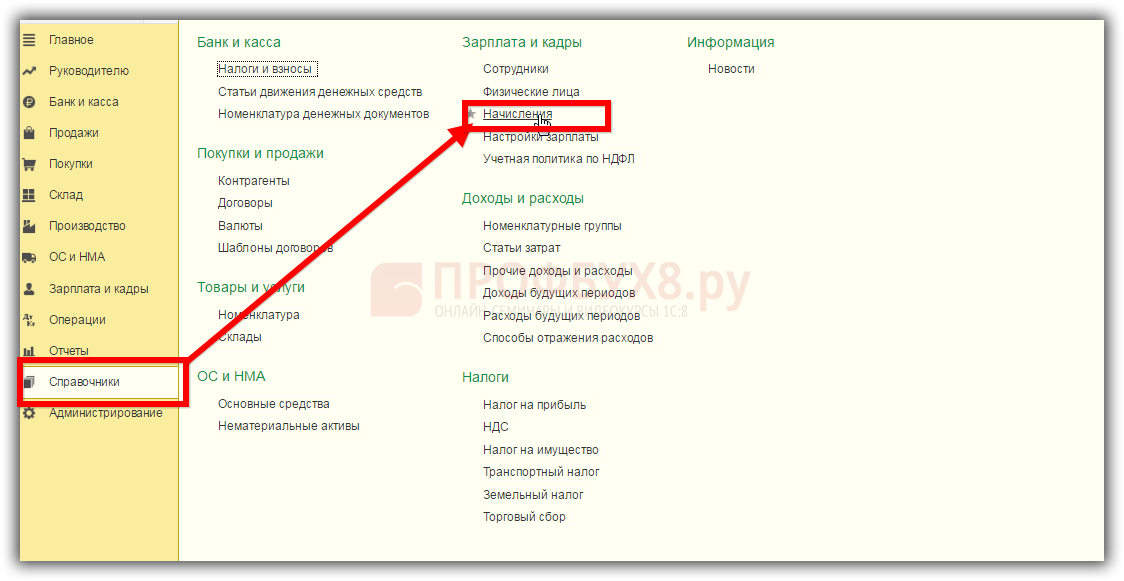

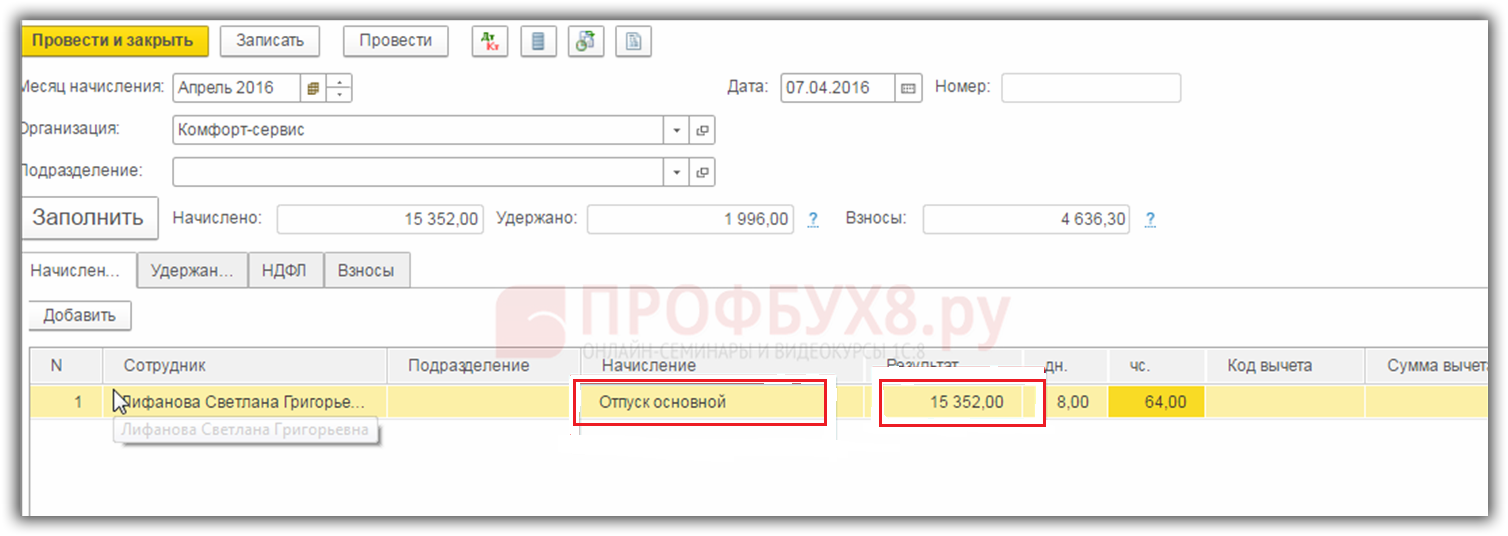

Ручной ввод отпускных в 1С 8.3 БухгалтерияЕсли в программе 1С 8.3 Бухгалтерия 3.0 не ведется автоматический расчет отпускных, то это означает, что флажок в настройках не установлен. Тогда необходимо в справочнике начислений создать новый вид начисления:

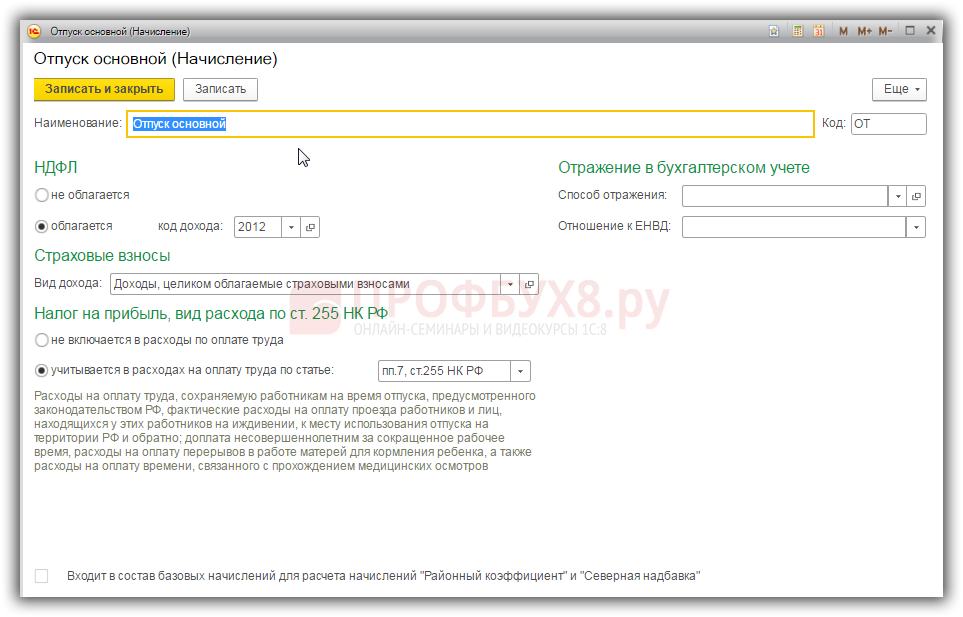

В 1С 8.3 Бухгалтерия 3.0 при создании нового вида начисления Отпуск необходимо указать:

Далее в разделе Зарплата и кадры – Все начисления – Создать, выбираем сотрудника и соответствующее начисление Отпуск основной. Результат начисления отпуска вводим вручную, посчитав сумму отпускных в соответствии с Трудовым законодательством по оплате труда:

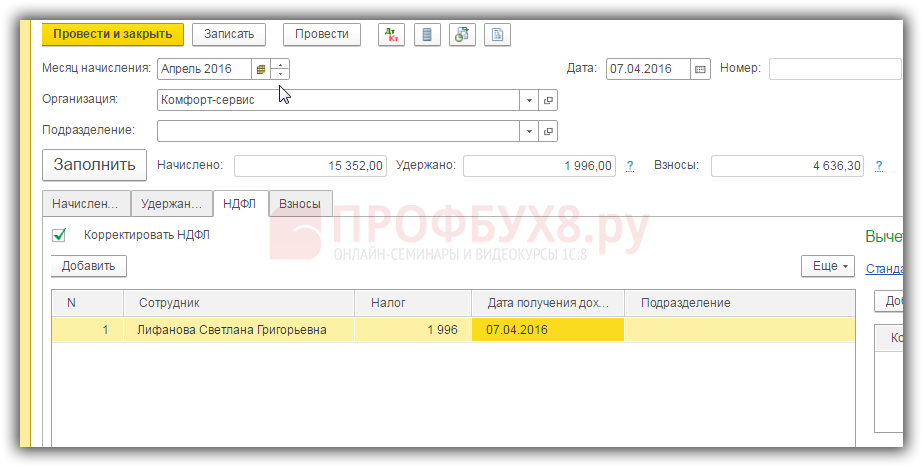

В 1С 8.3 Бухгалтерия 3.0 также рассчитывается сумма НДФЛ с отпускных:

Далее в 1С 8.3 Бухгалтерия 3.0 при начислении зарплаты сотруднику в конце месяца нужно вручную отразить оставшуюся часть начисления по окладу.

Более подробно как сделать выплату отпускных, выплату компенсации за неиспользованный отпуск рассмотрено на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0 в модуле Кадры и заработная плата. Подробнее о курсе можно посмотреть в следующем видео:

На сaйте ПРOФБУХ8 Вы можете посмотpеть другие наши беcплатные cтатьи и материaлы по конфигурациям:

1C 8.3 (8.2 ) Бухгалтерия.

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Да, можно, если соблюдены все сроки для выплаты заработной платы и отпускных. Заработную плату работодатель обязан выплачивать не реже чем каждые полмесяца, а отпускные не позднее чем за три календарных дня до начала отпуска.

Из рекомендации

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как оформить и отразить в бухучете начисление зарплаты

Сроки начисления и выдачи

Сроки начисления и выдачи зарплаты организация или предприниматель должны закрепить в трудовом (коллективном) договоре, Положении об оплате труда, других локальных документах. Такой порядок следует из статьи 136 Трудового кодекса РФ.

Пример заполнения расчетной ведомости (форма № Т–51) при начислении зарплаты

Сотруднику ООО «Альфа» менеджеру Кондратьеву А.С. начислена зарплата за август – 15 000 руб. Из этих денег удержан НДФЛ в сумме 1950 руб. Сотрудники организации получают зарплату на банковскую карту.

20 августа менеджеру выдан аванс – 6000 руб. Оставшуюся часть зарплаты за текущий месяц ООО «Альфа» перечисляет на счета сотрудников 5-го числа следующего месяца.

Таким образом, сумма к выплате за август составила 7050 руб. (15 000 руб. – 1950 руб. – 6000 руб.).

Бухгалтер заполнил расчетную ведомость по форме № Т-51 .

На титульном листе расчетной ведомости бухгалтер указал:

– наименование организации;

– код по ОКПО;

– номер и дату составления расчетной ведомости;

– отчетный период (месяц, за который составлена расчетная ведомость).

В графах 1–7 таблицы бухгалтер указал информацию о сотруднике (табельный номер, Ф.И.О. сотрудника, должность), оклад менеджера и количество отработанного времени (в днях).

В графе 8 таблицы он указал сумму зарплаты, начисленной за отчетный месяц, – 15 000 руб.

Графы 9–11 не заполняются, поскольку помимо зарплаты у сотрудника не было других выплат (например, пособия по временной нетрудоспособности, оплаты отпуска или служебной командировки).

В графе 12 «Всего» бухгалтер отразил сумму 15 000 руб.

В графе 13 он указал сумму удержанного НДФЛ – 1950 руб. а в графе 14 – сумму аванса, выплаченного за первую часть месяца, – 6000 руб.

В графах 16 «Задолженность за организацией» и 17 «Задолженность за работником» отражается общая задолженность организации перед сотрудником (или, наоборот, сотрудника перед организацией) на конец отчетного периода (месяца). В рассматриваемом случае заполняется графа 16, поскольку за август «Альфа» должна выплатить менеджеру Кондратьеву 7050 руб. В графе 18 «К выплате» бухгалтер также отразил сумму 7050 руб.

Обратите внимание: если в прошлых периодах организация недоплатила сотруднику причитающуюся ему сумму, то бухгалтер отразит ее в расчетной ведомости за август в графе 16 «задолженность за организацией». Тогда в этой графе нужно будет указать общую сумму, которая полагается сотруднику (неуплаченная зарплата за август плюс сумма прежней задолженности). Соответственно, в графе 18 «К выплате» будет показана общая сумма, подлежащая уплате.

Если же по состоянию на конец отчетного месяца имеется задолженность сотрудника перед организацией, то она отражается в графе 17, а в графе 18 «К выплате» показывается разность значений граф 16 и 17.

Из рекомендации

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Какие документы нужно оформить, чтобы выдавать зарплату из кассы

Зарплату через кассу можно выдавать:

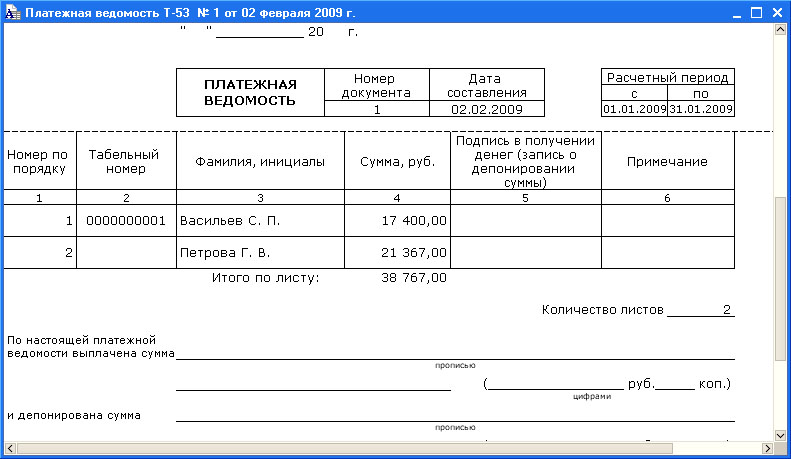

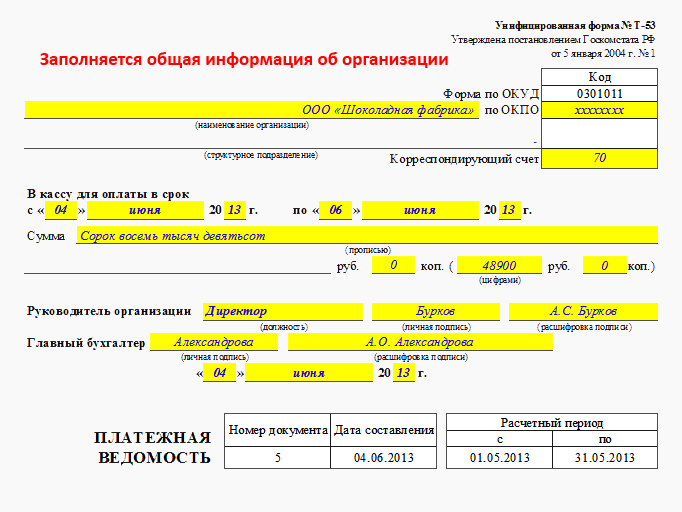

Если организация выдает зарплату по ведомости, применяйте ведомость по форме № Т–49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. № 1 .*

На титульном листе ведомости должны стоять разрешительные подписи руководителя и главного бухгалтера о выдаче денег. Там же нужно указать определенный руководителем срок выплаты зарплаты. Срок выплаты зарплаты должен быть прописан в Правилах трудового распорядка, коллективном договоре, трудовом договоре (ст. 136 ТК РФ ). Он не может превышать пяти рабочих дней с учетом дня получения наличных денег с банковского счета на указанные выплаты.

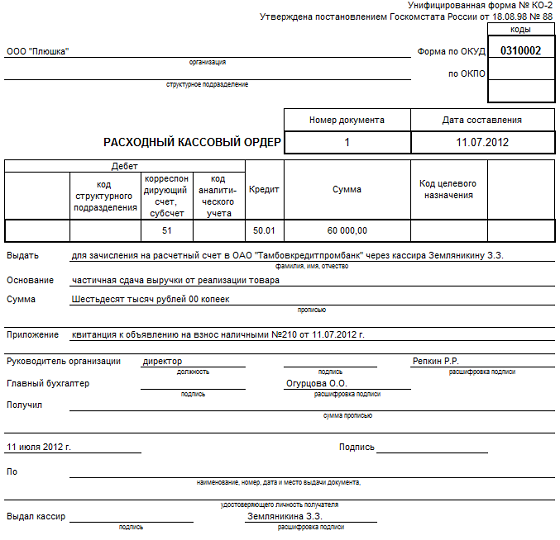

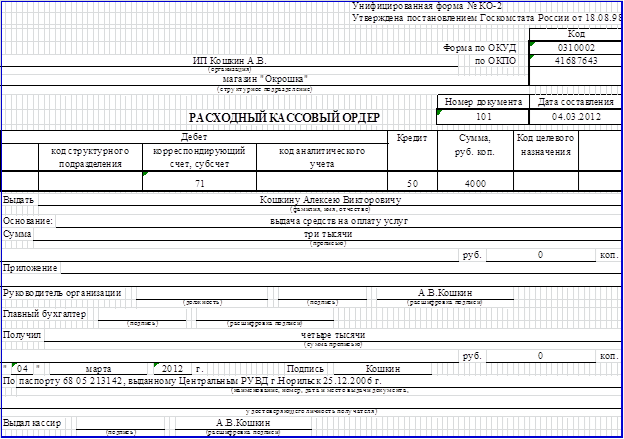

Старший кассир выдает кассирам необходимую для выплат зарплаты сумму денег согласно ведомостям под подпись в книге учета принятых и выданных кассиром денежных средств по форме № КО-5 или по расходным кассовым ордерам по форме № КО-2 .

Зарплату можно выдавать и по расходным кассовым ордерам (п. 6 указания Банка России от 11 марта 2014 г. № 3210-У ). В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно.*

Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера.

После получения денег сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег. Более подробно см. Порядок действий при выдаче денег по расходному кассовому ордеру .

При выдаче зарплаты по ведомости кассир должен соблюдать следующий порядок:

После окончания срока выплаты зарплаты кассир фиксирует общую сумму выданной и депонированной зарплаты и подписывает ведомость. Напротив фамилий сотрудников, которые не получили зарплату, кассир проставляет оттиск штампа или делает надпись «депонировано» и оформляет в произвольной форме реестр депонированных сумм.

На всю сумму выданной по ведомости зарплаты составьте один расходный кассовый ордер. Его дату и номер проставьте в ведомости. Проверенную подписанную бухгалтером ведомость кассир подшивает вместе с расходным ордером в отчет кассира.

Такие правила установлены пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Из рекомендации

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Какая ответственность предусмотрена за задержку выплаты зарплаты

Периодичность выплаты зарплаты

Все работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ ). Если установленный день выплаты совпал с выходным или нерабочим праздничным днем, выдавайте зарплату накануне этого дня (ч. 8 ст. 136 ТК РФ ).*

Из рекомендации

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Когда нужно оплатить отпуск – не позднее трех календарных или рабочих дней до его начала

Предельный срок выплаты отпускных отсчитывайте исходя из календарных дней.*

Ведь если в Трудовом кодексе прямо не указано, какие дни считать для того или иного срока, исходить нужно именно из календарных.

Этот порядок действует и в отношении предельного срока выплаты отпускных, так как в статье 136 Трудового кодекса РФ прямо не указано, какие дни учитывать. Поэтому считайте и рабочие, и нерабочие – праздничные, выходные дни. То есть все календарные дни. При этом если окончание срока выпадает именно на нерабочий день, то выплату делайте накануне – в последний рабочий день.

Такой порядок предусмотрен в статье 14 Трудового кодекса РФ, аналогичные выводы выражены и в письме Роструда от 30 июля 2014 г. № 1693-6-1 .

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

tiger Знаток (454), закрыт 6 лет назад

в расчетной ведомости за какой месяц нужно указать сумму отпускных если расчет и выплата были в конце месяца, а сам отпуск с 1 числа по 23 например следущего месяца. и нужно ли еще раз вычета давать на эту сумму. (например предоставила 1 вычет на з\п +отпускные в том месяце когда начисляла и выплатила, или нужно на з\п за этот месяц вычет дать,и потом на отпускные вычет дать. )Я ЗАПУТАЛАСЬ.

Тимофеевна Гуру (3370) 6 лет назад

БУХГАЛТЕРСКИЙ УЧЕТ ОТПУСКНЫХ

В соответствии с выбранной учетной политикой для целей бухгалтерского учета организация может создавать или не создавать резерв для выплаты предстоящих отпускных.

Если выбрана политика без создания резерва, учет отпускных, единого социального налога и взноса на обязательное страхование от несчастных случаев отражается в бухгалтерском учете записями:

Дебет 20, 25, 26, 44 Кредит 70, 69

Дебет проводки зависит от того каким работникам каких подразделений начисляется отпуск.

Учет выплаты отпускных работникам отражается записью:

Дебет 70 Кредит 50

Параллельно с этой проводкой делается проводка на удержание НДФЛ:

Дебет 70 Кредит 68

Нередко отпуск работника приходится на два месяца. В таких случаях необходимо учитывать, что в соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Сумма отпускных, относящаяся к следующему месяцу, в учете текущего месяца отражается на счете 97 "Расходы будущих периодов".

Если выбрана политика с созданием резерва, проводки формируются по-другому.

Операции по формированию резерва на оплату отпусков отражаются в бухгалтерском учете проводкой:

Дебет 20, 25, 26, 44 Кредит 96

Расходы на оплату отпусков списываются за счет созданного резерва:

Дебет 96 Кредит 70, 69

Выплата отпускных осуществляется аналогично тому, как она производится без создания резерва.

Почтиангел Просветленный (25726) 6 лет назад

Когда проводите начисление, в том месяце и включаете в ведомость, но в Вашем случае начисление пойдет на 97 счет, а в след. месяце спишите на затратный

Екатерина Тарутина Мыслитель (5530) 6 лет назад

в месяц начисления включаете в расчетную ведомость (т. к. по тк оплатить отпускные необходимо за 3 дня до начала отпуска - то и начислить тоже - т. е. в месяц предыдущий отпуску). в бу на РБП, в следующем месяце списываете на 44(26)

Вычеты предоставляются один раз в месяц - соответственно на все начисления за этот месяц

Добрый день, умнейшие из умнейших!Очень надеюсь на Вашу помощь!Подскажите, пожалуйста, по поводу заполнения формы -51. Предположим начислено сотруднику за июнь 17300, НДФЛ 2249, выдан аванс 6920, понятно что в графе "к выплате" будет 8131, но сотрудник в начала июля идет в отпуск, начисляю отпускные 11200-к выплате отпускные 9744, которые должна выплатить в конце июня. Вопрос: в графе "к выплате" и в графе "Прочее" (Удержано и зачтено) какие суммы я должна поставить?

Ольга. если сотрудник в июле идет в отпуск в расчет отпускных вы должны включить з/п за июнь, т.е. начислить отпускные 30.06.2015 (если он 01 июля например идет), выплатить отпускные вы должны за 3 дня до начала отпуска, соответственно на конец июня у вас к выплате отпускных в расчетном листке уже не будет, вы их выплатите 27 июня, и к выплате останется только долг по з/п за июнь, да, и сумма НДФЛ будет (удержанная) общая со всех начислений в июне.