Категория: Бланки/Образцы

15 июня 2016 | Рубрика: УСН

Книга учета доходов и расходов (КУДиР) используется для правильного и точного ведения учета налогов, к бухгалтерскому учету она не имеет никакого отношения. Вести ее обязаны все ИП, которые в своей деятельности опираются на УСН (упрощенную систему налогообложения). Допускается два варианта ведения КУДиР для ИП на УСН: бумажный и электронный. В первом случае заполняется бланк документа, распечатанный на бумаге, все данные в него вносятся вручную. Во втором случае осуществляется заполнение электронного бланка, делается это при помощи специальных программ или онлайн-сервисов.

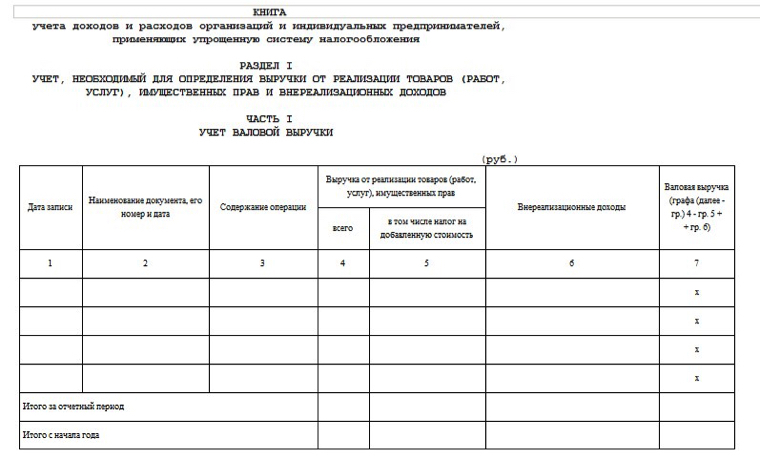

Как ведется КУДиР?Для ведения книги учета доходов и расходов предусмотрена унифицированная форма. Она едина как для бумажного, так и для электронного варианта заполнения.

Разница состоит в том, что бумажный документ еще до начала заполнения в обязательном порядке нужно пронумеровать, прошить, скрепить печатью и личной подписью индивидуального предпринимателя. Электронный вариант книги нумеруют, прошивают и заверяют печатью только по окончании отчетного периода (года). Начиная с 2013 года КУДиР заверяется только ИП, в Налоговой инспекции этого делать не требуется.

В процессе ведения и заполнения КУ доходов и расходов как в бумажном, так и в электронном виде допускается исправление ошибок. При внесении данных вручную при помощи ручки каждое исправление должно быть аргументировано, а также заверено подписью и печатью предпринимателя. В электронном варианте исправления можно вносить еще до момента распечатывания документа.

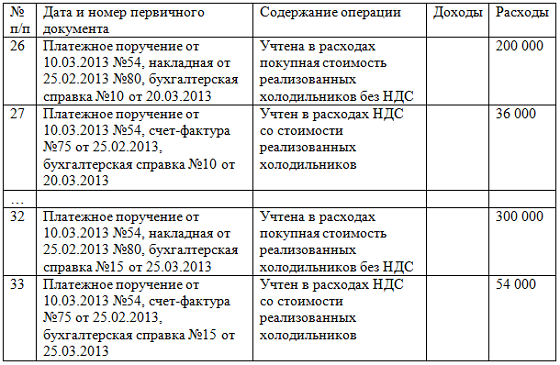

Заполнение книги учета Д и Р производится на основании первичной документации (договоров, чеков, накладных и пр.). Все записи в нее вносятся в соответствии с хронологией тех или иных хоз. операций, производимых в рамках отчетного периода. При внесении записей непременно указывается порядковый номер и дата документа, на основании которого она сделана.

Как заполняется КУДиР?В качестве расходов могут быть указаны следующие операции:

Заполняется КУДиР достаточно просто, это вы можете увидеть из представленного образца.

Бланк и образец заполнения КУДиР

В постановлении Министерства по налогам и сборам, Министерства финансов, Министерства труда и социальной защиты Республики Беларусь, Белстата от 31 мая 2016 года № 20/36/21/38 внесены дополнения и изменения форму книги учета доходов и расходов, а также определен порядок ее заполнения после деноминации.

Пересчету в деноминированную денежную единицу и округлению с отражением в книге учета доходов и расходов полученного результата подлежат:

1) суммы в белорусских рублях, отраженные по всем строкам "Итого с начала года" книги учета доходов и расходов и определенные нарастающим итогом с начала года за период с января по июнь 2016 года включительно;

2) суммы в белорусских рублях, учитываемые при определении показателей книги учета доходов и расходов за период после 30 июня 2016 г.. в частности:

Порядок округления.Полученные суммы в деноминированной денежной единице округляются с точностью два знака после запятой в следующем порядке :

Полученная в результате пересчета в деноминированную денежную единицу сумма, которая при округлении становится равной нулю, отражается в размере одной сотой белорусского рубля.

Как заполнить книгу учета доходов и расходов для предпринимателя на общей системе налогообложения. Подробный пример и образец вы найдете в этой статье. Книга учета доходов и расходов 2015 ФЛП на общей системе. (6%) - образец заполнения. Образец КУДИР на ОСНО. * С 2015 годаНДФЛ с. Образец заполнения КУДиР. 10.01.2015 чек z. Затем вносите этот ПКО в КУДиР (образец показан. Образец заполнения кудир 2015. Изменения в налоговый кодекс рб 0 comments 91 views. Образец. Скачать правила автоматического заполнения книги. Скачать образец новой. КУДиР, но. Автоматическое заполнение КУДИР. Образец заполнения. Налоговый календарь УСН на 2015. бланк КУДиР 2016. 7 янв. 2015 21:36;. Утвердить Порядок заполнения Книги учета доходов и. Образец заполнения кудир рб 2015. 05.05.2016. Потом Глеб: Образец заполнения кудир рб 2015. которую обязаны вести в 2015 году. 2016 образец заполнения. заполнения КУДиР. Образец заполнения КУДиР на УСН доходы. Скачать. Допустим, некий ИП 12 мая 2015 г. закупил 10 ноутбуков по цене 10 000 руб. за каждый. Бланк; Нулевая КУДиР; Пример заполнения УСН доходы(6%). то штраф от 10 000 до 30 000 руб(ст.120 НК с 2015 года). для ИП и организаций. Пример КУДиР УСН доходы(6%) - образец заполнения(за отчетность с 2013 ). Инструкция и примеры заполнения КУДиР для организаций и ИП. Посмотреть заполненный образец КУДИР на УСН вы можете по этой ссылке. Налоговый календарь ОСНО на 2015 год. Образец заполнения КУДиР. Форма и порядок заполнения Книги учёта доходов и расходов для упрощённой.

образец заполнения кудир рб 2015

Комментарии 1Video embedded · Инструкция и примеры заполнения КУДиР для. Посмотреть заполненный образец КУДИР на.

Обзор образец заполнения кудир рб 2015Форма книги учета доходов и расходов и порядок ее заполнения установлены постановлением Министерства по налогам и сборам Республики Беларусь. Министерства финансов Республики Беларусь.

В верхней части регистра после его название нужно записать наименование и код налогового органа по месту регистрации предпринимателя нахождении компании.

Учитывая, что переход с усн доходы минус расходы на усн доходы в 2016 году, как и раньше, допускается только с начала нового года, рекомендуем нашим пользователям перед выбором режима получить бесплатный расчет налоговой нагрузки.

При ведении кудир необходимо помнить о том, что совмещение усн и енвд позволят не облагать налогом доходы, полученные в результате ведения вмененной коммерческой деятельности.

Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки.

Образец заполнения книги учета доходов и расходов при усн рб 2016 для ипОбразец заполнения книги учета доходов и расходов при усн рб 2016 для ип

2016-12-19, 11:00, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Образец заполнения книги учета доходов и расходов при усн рб 2016 для ип

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

29 июня 2016, 16:16

В связи с проведением с 01.07.2016 деноминации и введением с этой даты механизма функционирования электронных счетов-фактур по НДС (далее – ЭСЧФ) разработано постановление МНС, Минфина, Минтруда и соцзащиты и Белстата от 31.05.2016 № 20/36/21/38.

Нормами постановления определено:

В частности, пересчет производится по состоянию на 01.07.2016 путем уменьшения показателей книги учета доходов и расходов в белорусских рублях в неденоминированной денежной единице в 10 000 раз.

Полученные суммы в деноминированной денежной единице округляются с точностью два знака после запятой в следующем порядке:

Полученная в результате пересчета в деноминированную денежную единицу сумма, которая при округлении становится равной нулю, отражается в книге учета доходов и расходов в размере одной сотой белорусского рубля (0,01).

С учетом того, что с 01.07.2016 в связи со вступлением в силу п. 1 ст. 106-1 НК вводится ЭСЧФ, который будет являться обязательным электронным документом для всех плательщиков НДС, у которых возникает объект налогообложения НДС:

Информация подготовлена редакцией портала «Нормативка.by» с использованием материалов официального сайта Министерства по налогам и сборам Республики Беларусь

Новости по теме: