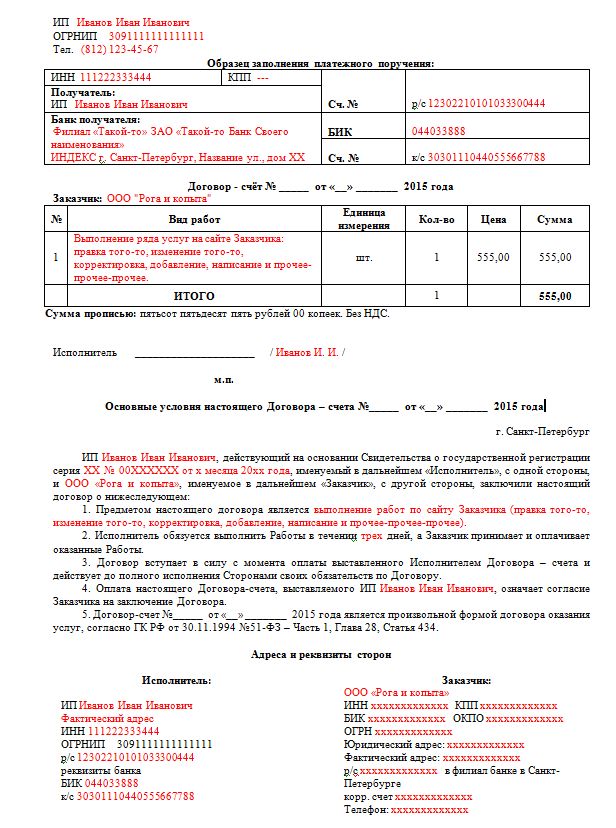

Категория: Бланки/Образцы

Доброго времени суток! Ко мне часто приходит вопрос от новичков в бизнесе, что такое себестоимость в малом бизнесе своими словами. То есть просят объяснить это понятие простым человеческим языком.

Как всегда я прошелся по интернету и посмотрел ТОП 10 статей которые объясняют, что такое себестоимость. Все статьи отвечают на этот довольно простой вопрос, вот только ответы эти я так понимаю дают экономисты.

Честно скажу, на трех сайтах я так и не понял вообще, что авторы пытались объяснить рассказывая про себестоимость.

Я не буду сыпать умными словами и рассказывать какая бывает себестоимость, как ее рассчитать и что она из себя представляет.

Рассмотрим что такое себестоимость в бизнесе:

А теперь рассмотрим каждый из видов себестоимости в отдельности.

Себестоимость для услугСебестоимость для услуг – это все понесенные Вами затраты на оказание самой услуги. Например: приобретение материалов для того чтобы выполнить работу.

Рассчитать себестоимость для услуг проще всего. Так как услуги оказываются населению то в 90% случаев на дому, то расходов на электроэнергию, воду и т.д. у Вас нет.

Брать в расчет амортизацию оборудования которым оказывались услуги я вообще не вижу смысла.

То есть себестоимость услуг равна расходам которые понесла организация или ИП при оказании услуг.

Если Вы допустим оказываете услуги на дому. печете торты или шьете одежду и т.д.

По идее в расходы необходимо вносить и электроэнергию и воду, а так же естественно все необходимые материал или товар для оказания услуги. НО расходы на это так малы(электроэнергия и вода), что их и считать смысла нет! (сейчас в меня будут плевать доценты экономических наук).

Да, дорогие мои – это именно так, в бизнесе себестоимость услуг заключается в расходах которые Вы понесли при оказании услуги. Все остальное – это прибыль!

Вот именно поэтому при оказании услуг для организаций чаще всего выбирают налог УСН 6%, так как расходные материалы либо приобретает сам заказчик, либо исполнитель, но отдельно для заказчика.

То есть заказчик оплачивает исполнителю приобретенный материал по чеку(продажи получается нет и исполнитель заказа ничего с этого не зарабатывает) и налог в 6% платится уже с чистой прибыли.

Себестоимость в торговлеСебестоимость товара в торговле рассчитывается суммой расходов которые, понес продавец при доставке товара в магазин.

Себестоимость товара рассчитывается сложением расходов:

Вот таким простым способом высчитывается себестоимость товара, в бухгалтерских программах типа 1С это делается автоматически.

Дело в том, что товар – то Вы привозите не одной позицией.

Тут ВАЖНО понять, что в торговле товарами высчитать себестоимость одной позиции довольно сложно.

Поэтому приведу упрощенный пример которым сам пользуюсь последние 13 лет.

Например: стоимость товара который Вы закупили у поставщика 100 000 руб. его доставка (логистика) в магазин составила 10 000 руб. как видно 10 000 руб. – это 10% от стоимости товара который Вы привезли.

В этом случае себестоимость закупки партии товара составила 110 000 руб. а если посчитать по позициям, то например товар у поставщика стоил 2500 руб. – значит его себестоимость равна 2500 руб. + 10% = 2500 руб. + 250 руб. = 2750 руб.

То есть мы получили себестоимость одной позиции товара для нашего случая 2750 руб.

Как Вы понимаете - это упрощенный вариант вычисления себестоимости товара.

Есть конечно такие нюансы, когда разномастный товар, какой-то маленький и тяжелый или наоборот большой и легкий, а может и оба таких варианта.

Но даже в этом случае я бы воспользовался этой упрощенной формулой для того чтобы высчитать себестоимость товара.

Себестоимость в производствеРассчитать себестоимость в производстве по упрощенной схеме уже не получится.

На себестоимость производимого товара влияет все, что связано с этим производством!

Попробую объяснить, как можно проще.

Что влияет на себестоимость производимого товара:

Это основные критерии которые влияют на себестоимость выпускаемой продукции, но их можно насчитать еще десяток.

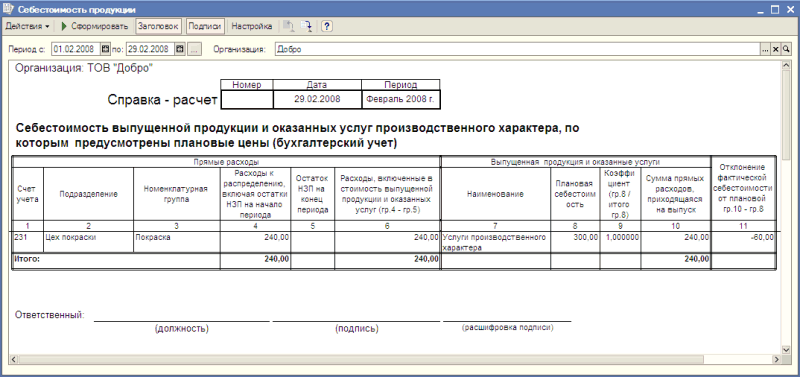

Для того чтобы правильно рассчитать себестоимость произведенного товара обязательно приобретите программу 1С Управление небольшой фирмой. В ней себестоимость можно будет высчитывать автоматически, так как она заточена под производство и торговлю.

Так же конечно потребуется бухгалтер и экономист.

Не случайно производства организовывают там, где добывается сырье, так как это значительно снижает расходы и как следствие себестоимость товаров.

Даже продвижение товара на рынок, его реклама и т.д. влияет на окончательную стоимость товара.

Ну и конечно же не стоит забывать о налогах, если производство на налогообложении ОСНО, то есть прекрасный налог НДС (налог на добавленную стоимость) для производителей малого бизнеса его размер 18% и именно на эти 18% увеличивается себестоимость произведенного товара.

Надеюсь я все понятно объяснил, если остались вопросы, то задаем их в комментарии статьи или в мою группу социальной сети вконтакте.

Я конечно все упростил по максимуму, для того чтобы было более понятно что такое себестоимость любому новичку.

Всем успешного бизнеса! Пока!

Определите, из каких составляющих складывается услуга. В нашем случае – из стоимости фотобумаги и стоимости картриджей в расчете на одного клиента.

Под фотобумагой понимается односторонняя бумага Lomond размером 10 х 15 см, на которой печатаются фотографии. Бумага Lomond выбрана из соображений ее дешевизны и общедоступности. Для печати фото на документы используется, как правило, матовая бумага, на которую можно при необходимости поставить печать. Стоимость такой бумаги в Москве составляет 70 коп. за лист. Стоимость листа глянцевой бумаги Lomond 10 x 15 см составляет 1 р. 10 коп.

Допустим, что для печати фотографий используются 5-картриджевые струйные принтеры Canon IP3600/4600. В них установлено четыре тонких картриджа №521 - черный, красный, синий, желтый, а также один толстый картридж №520 - черный. Стоимость картриджей №521 по Москве - 400 р. за штуку, картриджей №520 - 450 р. Более низкая цена картриджей говорит о том, что либо они повторно заправлены, либо это просто подделка. Исходя из многолетнего опыта эксплуатации кабин можно утверждать, что все картриджи расходуются с разной скоростью: красный №521 - хватает на 300 клиентов; синий №521 - 400 клиентов; желтый №521 - 350 клиентов; черный №521 - 400 клиентов; черный №520 - 800 клиентов.

Для упрощения расчетов возьмем средний показатель проходимости кабин - 350 клиентов в месяц. При этой проходимости за месяц у вас будет уходить примерно один комплект тонких картриджей №521и половина толстого №520. Таким образом, в месяц картриджи будут обходиться: (400 х 4) + 225 = 1825 р. При проходимости 350 клиентов в месяц стоимость картриджей в расчете на одного клиента: 1825/350 = 5.21 р.

Произведите итоговые расчеты. Суммируя стоимость листа бумаги и стоимости картриджей на одного клиента, получаем себестоимостьуслуги. матовая бумага: 0,7 р.+ 5.21 р.= 5,91 р. глянцевая бумага: 1,1 р.+ 5.21 р.= 6,31 р. Используя данный пример, вы сможете рассчитать себестоимость любой другой услуги. подставляя и используя необходимые данные.

Изучив, цены на мод. стрижки с укладками по г. Рязань, мы пришли к выводу, что цены колеблются от 200 до 350 руб.

Себестоимость по моей парикмахерской по расчётам получилась Cn= 53.

Р = Сп + Прибыль = Сп+ ( Сп* 466%/ 100%) = 53 + ( 53* 4,66) = 299,98 руб.

В парикмахерской за год выполняют 2550 модельных стрижек с укладками, тогда доход от окраски волос составит:

Д = Р * кол-во окраски волос в год

Д = 300 * 2560 = 768000 руб.

Р – расход парфюмерии.

Р = 16,36 * 2560 = 41881.6 руб.

R 1единицы мод. стрижки с укладкой.= (Ц– Сп )/ Сп * 100%=(300 – 54)/54 *100%= 455%

Экономическое обоснование мелирования+тон. Расчёт цены с калькулированием себестоимости услуги ( по статьям).

Изучив цены на мелирование+тон по г. Рязани, мы пришли к выводу, что цены колеблются от 800 до 1000 руб.

Себестоимость по моей парикмахерской по расчётам получилась Cn= 206,5.

Р=Cn+Прибыль = Cn+ (Cn*337% )= 206,5+ ( 206,5* 337% / 100%)= 206,5+ (206,5* 3,37)= 900,22 руб.

В парикмахерской за год выполняется 2550 мелирование+тон. тогда доход:

Д= Р* кол-во мелирования+тон в год

Р – расход парфюмерии.

Р = 130,2 * 2560 = 333312 руб.

R 1единицы мелир.+тон.= (Ц– Сп )/ Сп * 100%=(900 – 206,5)/206,5 *100%= 337%

Фонд рабочего времени основных работников.

S осн. = S1 м.з+ S1 ж.з= 31.5

S общ = S всп.+ S осн. = 80.95

Женский зал = 8 мастеров.

Мужской зал= 6 мастеров.

Для начала возьмём 10 мастеров, а не 14 для рентабельности.

Количество основных работников: м. з. ; ж .з.

2 смены, по 7 часов в день.

количество дней в неделю – 6.

Из 8 основных работников:

В м. з – 2 чел. с 3 раз. 2 чел. с 4 раз.

В ж. з - 1 чел. с 3 раз. 4 чел. с 4 раз. 1 чел с 5 раз.

Ф р. вр. = 7ч * 6 р дн * 4 н * 11 * 10 = 18480 час

Ф раб.вр.год.осн.раб.на празд. = 9д*10ч*7ч=630 => Ф раб. Вр. Без празд. И вых. = 18480-630=17850 ч

2560 – набор услуг, которые за год будут выполнены всеми парикмахерами ( условно ).

Анализ затрат на производство позволяет выявить резервы снижения себестоимости производства продукции и ее реализации.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов.

От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние предприятия.

Себестоимость туристического продукта представляет собой стоимостную оценку материальных и иных ресурсов, используемых в процессе производства и продажи тур продукта, а также других затрат на его производство и продажу.

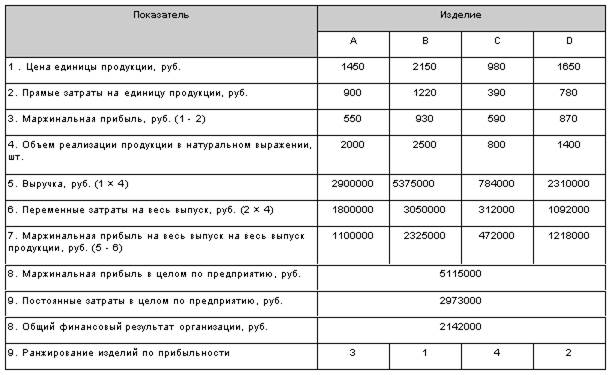

Пример расчета затрат на производство и реализацию продукции, работ, услуг по статьям затрат приведен в таблице 2.

Себестоимость реализованной продукции, работ, услуг

МБУ «Центр развития туризма «Красная Изба»

Отчисление на соц.нужды

Амортизация ОФ (20%)

Данные таблицы 2 свидетельствуют о том, что по итогам 2014 года в организации наблюдается увеличение себестоимости услуг на 24,4%. Увеличение себестоимости произошло в результате роста заработной платы на 28,3%, отчислений на социальные нужды (47,9%). Наблюдается рост практически по всем статьям затрат (реклама на 11,4%, аренда на 5,3%, коммерческих расходов на 16,2% и прочих затрат на 26,0%). При этом наблюдается сокращение затрат лишь на амортизацию, составило 12,4 тыс. руб. или 15,8%.

Себестоимость услуг МБУ «Центр развития туризма «Красная Изба» состоит из:

- Расходов на содержание и эксплуатацию основных фондов;

- Оборотных средств, направляемых на приобретение материальных ресурсов;

- Расходов на оплату труда.

6 Анализ основных показателей эффективности деятельности организацииВ таблице 3 представлен анализ показателей динамики объема реализации продукции, работ, услуг за 3 года деятельности организации.

Анализ производства и реализации продукции, работ, услуг осуществляется на основании материалов годовых и месячных бухгалтерских отчётов.

Показатели динамики изменения объема реализации услуг МБУ «Центр развития туризма «Красная Изба»

Анализируя данную таблицу, мы видим, что показатели МБУ «Центр развития туризма «Красная Изба»сократились (рисунок 2).

В результате анализа динамики финансовых результатов видно, что финансовый результат организации в 2014 году сократился на 450 тыс. руб. по сравнению с 2013 годом или на 2,1%.

Рисунок 2 – Динамика финансовых результатов МБУ «Центр развития туризма «Красная Изба»

Полученные средства от деятельности по оказанию платных услуг МБУ «Центр развития туризма «Красная Изба»направляет на обеспечение учреждения оборотными и основными средствами.

В целях анализа эффективности использования трудовых ресурсов и оплаты труда необходимо сопоставить темпы роста производительности труда и темпов роста среднегодовой заработной платы. Пример расчета сравнения темпа роста заработной платы и темпа роста производительности труда одного работника приведен в таблице 5.

Темп роста средней заработной платы и темп роста производительности труда одного работника МБУ «Центр развития туризма «Красная Изба»

За анализируемый период произошло снижение основных показателей эффективности использования фонда заработной платы МБУ «Центр развития туризма «Красная Изба».

С снижением интенсивности оборота услуг произошло снижение годовой выработки труда 1-го работника с 69,3 тыс. руб. до 67,0 тыс. руб. в абсолютном исчислении – на 2,3 тыс. руб. или на 3,3%.

Повышение фонда оплаты труда составило 5520 тыс.руб. заработная плата в среднем увеличилась на 12,27%.7 Анализ отрасли и конкуренции

Новгородская область находится на северо-западе европейской части Российской Федерации. Граничит с Ленинградской, Псковской, Тверской и Вологодской областями. Расстояние от Москвы до Новгорода 610 км.

Территория – 54,5 тыс. км?, население - 634,1 тыс. человек (2014 г.). Административный центр Новгород (214,7 тыс. человек).

Благодаря удобному географическому положению области, она имеет хорошую связь с Москвой и Санкт-Петербургом. По ее территории проходят электрифицированная железная дорога и шоссе Санкт-Петербург - Москва. Основным видом транспорта является автомобильный. Через территорию региона проходит автомагистраль Скандинавия - Центр. Железнодорожные магистрали связывают ее с другими регионами России, государствами СНГ, Балтии, Европы и Скандинавии. Водные транспортные пути области открыты для выхода судов в Балтийское и Белое моря.

Уникальность региона состоит в том, что он обладает огромным культурным наследием – здесь насчитывается более 4800 объектов истории и культуры, на территории Великого Новгорода находится порядка 500 памятников, в числе которых - памятники археологии, градостроительства и архитектуры, истории, монументального искусства. На территории региона сохранились уникальные памятники древнерусской архитектуры домонгольского периода.

Исторический центр Новгорода и сопряженные с ним памятники окрестностей включены в список Всемирного Наследия ЮНЕСКО. К ним относятся Новгородский кремль, собор св. Софии, Ярославово дворище, церковь Николы на Липне, храм Спаса Преображения на Нередице и т.д. Работает «Новгородский государственный объединенный музей-заповедник».

В области открыто несколько краеведческих музеев (г. Боровичи, г. Старая Русса и др.). Пользуются популярностью Музей народного деревянного зодчества "Витославлицы" (г. Новгород), Музей колоколов (г. Валдай). На территории области располагаются музей-усадьба А.С. Суворова (с. Кончанское), дом-музей Ф.М. Достоевского (г. Старая Русса), дом-музей Н.А. Некрасова (г. Чудово), дом-музей Г.И. Успенского (д. Сябреницы). В окрестностях Новгорода действуют Свято-Юрьев, Спасо-Преображенский и другие монастыри.

Наиболее яркой особенностью природы считаются живописные озера с берегами, изрезанными заливами - Селигер, Велье, Валдайское, Мста, Ловать, Пола, Шелонь и др.

На территории области располагается Государственный природный заповедник "Рдейский" (на границе с Псковской областью), национальный парк Валдайский (Валдайский, Окуловский, Демянский районы) и более 10 природных заказников. Существуют многочисленные выходы минеральных вод.

На территории области 72 средства размещения, в том числе 30 гостиниц, 13 санаторно-курортных организаций и 16 организаций отдыха. Общий номерной фонд области составляет 6 192 места, из них в гостиницах – 2 973 места.

В настоящее время регион делает основной акцент на развитие событийного туризма. Именно это направление больше всего привлекает туристов из мегаполисов.

Возможности активного отдыха в Великом Новгороде и Новгородской области достаточно широкие: это походы, картинг, пейнтбол, сплавы по рекам, самостоятельные и тандемные прыжки с парашютом, альпинизм и велотуры, а также различные комбинированные виды активного отдыха. Разнообразные туристические маршруты делают перспективной отрасль активного отдыха и туризма в Новгородской области.

С целью развития водного туризма на территории Новгородской области в настоящее время рассматривается возможность организации регулярных водных туристских маршрутов по реке Волхов и озеру Ильмень, включая межрегиональный водный маршрут Санкт-Петербург – Великий Новгород с остановками в Старой Ладоге и у станции Волхов Мост, а также внутренний водный маршрут Великий Новгород – Старая Русса.

Государственное и общественное регулирование регионального туризма осуществляет Управление по зарубежным связям и туризму администрации Великого Новгорода и Новгородский области.

Виды туризма, развиваемые в Новгородской области:

культурно-познавательный (экскурсионный) туризм;

летний и зимний отдых в пансионатах и на базах отдыха;

Себестоимость представляет собой текущие расходы организации, произведенные в процессе производства и реализации продукции и выраженные в денежном эквиваленте. Является существенной и емкой категорией в экономике страны и каждого отдельного предприятия.

Себестоимость способна выразить качественную оценку того, во сколько обходится предприятию выпуск и сбыт продукции. Именно этот экономический показатель оказывает пропорциональное влияние на финансовые результаты, так, чем ниже себестоимость на предприятии, тем выше его прибыль и рентабельность.

Существует ряд экономических и аналитических операций в организации, для которых необходимы итоги расчета себестоимости:

Себестоимость продукции равна расходам организации, носящим различный характер. Они могут быть связаны с основным производством или быть вспомогательными, зависеть от процесса производства или являться не связанными с ним.

Типы и видыРазнообразие типов себестоимости определяется воздействием определенных критериев:

В размер цеховой себестоимости включаются расходы цехов основного производства, для расчета производственной себестоимости к цеховой добавляют общехозяйственные расходы. Полная себестоимость — это все расходы предприятия, включая коммерческие затраты.

Виды себестоимости классифицируются по двум основным признакам, выражающим ее структуру:

Структура себестоимости заключается в ее общем строении из нескольких блоков, конкретнее групп элементов затрат:

На каждом конкретном предприятии каждый блок затрат занимает свою соответствующую долю в общей структуре себестоимости. Определения процента группы затрат в общем объеме необходимо прежде всего для анализа влияния расходов на процесс производства и разработки путей по снижению издержек.

Способы расчетаВ настоящее время применяют следующие способы расчета себестоимости:

Каждый из них имеет свой порядок и особенности учета затрат. Выбор метода, прежде всего, зависит от вида контроля за объектами учета расходов.

Нормативный способ предусматривает следующую последовательность:

Попроцессный способ предусмотрен для расчета себестоимости на предприятиях, на которых продукция выпускается большими серийными партиями в короткие сроки и соответственно полностью отсутствуют остатки незаконченной продукции. Он осуществляется посредством учета всех расходов по статьям, затраченных на совокупный выпуск продукции. Себестоимость одной единицы находится путем деления общей себестоимости на количество продукции. Чтобы была возможность контролировать расходы, все производство подразделяется на определенные этапы (процессы).

Попередельный метод направлен на расчет себестоимости в организациях, в которых рассматриваются расходы переделов. Это последовательные стадии переработки сырья промышленного или сельскохозяйственного значения в готовую продукцию. Виды продукции во внимание не берутся.

Позаказный способ направлен на вычисление себестоимости путем сложения прямых расходов по отдельным заказам на выпуск продукции различных видов. Фактическую себестоимость одной единицы продукции получают нахождением частного от суммы издержек и количества товаров по конкретному заказу.

Для расчета полной себестоимости пользуются двумя методиками: калькуляцией или бюджетной в виде применения сметы затрат.

Калькулирование затрат для расчета себестоимости проводится исходя из учета следующих пунктов:

Полная себестоимость по способу учета элементов затрат предполагает принятие во внимание следующих разновидностей расходов:

В результате основная формула расчета полной себестоимости имеет вид:

Полная себестоимость = МТ (пункт 1) + ОТ (пункт 2) + СО (пункт 3) + Ам (пункт 4) + Пр (пункт 5).

Расчет себестоимости услугСебестоимость услуг рассчитывают посредством соблюдения определенных правил:

При расчете себестоимости услуг, прежде всего, важно определить все составляющие, из которых она складывается. От вида услуги будут зависеть материальные и сырьевые затраты. Например, парикмахерские расходуют на клиентов лаки, пенки, шпильки и т.д.

Для наглядного примера рассмотрим порядок расчета себестоимости ООО «Мир мебели», занимающейся производством корпусной мебели. Рассчитаем себестоимость производства офисных столов за один месяц. Известно, что произведены следующие затраты на 200 столов:

Итого себестоимость общая получается 150000 + 20000 + 35000 + 18000 + 134000 + 89000 + 30438 + 12500 равно 488938.

Себестоимость одной единицы продукции 488938 / 200 равно 2444,69 рублей.

Себестоимость реализованной продукции формула расчетаСебестоимость реализованной продукции выражает ее стоимость на основании учета расходов на ее производство. Поэтому первоначально определяют расходы, меняющиеся пропорционально процессу производства, а именно производят расчет размера переменных затрат на единицу продукции. После к расчетам прибавляют сумму остальных расходов.

Себестоимость реализованной продукции рассчитывается по формуле:

СБрп = СБ пр + УПр;

где СБрп — себестоимость реализованной продукции; СБ пр — себестоимость реализованных товаров по прямым переменным расходам; УПр — условно-постоянные расходы.

Плановая себестоимость формула расчетаРасчет плановой себестоимости относится к одному из основных и важных процессов планирования дальнейшей деятельности и проводится для установки суммы затрат на планируемое время. Осуществляют расчет в начале отчетного года, а его итоги разбивают в соответствующих пропорциях по кварталам.

Данными для определения плановой себестоимости выступают:

Формула расчета плановой себестоимости имеет аналогичный вид формулы фактической себестоимости, только в нее вместо фактических расходов подставляются плановые показатели затрат.

Расчет себестоимости продукции необходим для правильного планирования хозяйственной деятельности и получения эффективных результатов по ее итогам.

На различных этапах производства рассчитывают разнообразные виды себестоимости. Но сущность любой себестоимости одинаковая, она выражает величину произведенных расходов. Значение себестоимости необходимо не только для планирования производственных процессов, но и для анализа понесенных издержек с целью разработки действий по их снижению. Таким образом, значение себестоимости может оказать влияние на прибыль.

Получите бесплатную юридическую консультацию прямо сейчас

Формула расчета себестоимости реализованной продукции

Как рассчитать балансовую прибыль