Категория: Бланки/Образцы

Во-первых, оборот этилового спирта сопровождается пакетом документов, описанных ниже в статье 10.2 Закона №171-ФЗ. В частности кроме ТОРГ-12 в наличии должна быть ТТН, справка к ТТН и так далее. Подробнее ниже.

Спирт является МПЗ, соответственно, при приемке оформляется М-4 или аналогичный ему первичный документ. Подробнее об оприходовании в пункте 2 ответа.

Расходование спирта осуществляется на основании лимитно-заборной карты, если применяются унифицированные формы. Подробнее в пункте 3 ответа.

Кроме того, организация должна вести учет спирта в соответствии с нижеприведенной инструкцией, где описан порядок передачи спирта, его инвентаризации и списании. Подробнее в пункте 5 ответа. Формы, используемых документов, находятся в приложении к инструкции http://vip.1gl.ru/#/document/97/72944/infobar-attachment/?step=18

1. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.11.1995 № 171-ФЗ

«Статья 10.2. Документы, сопровождающие оборот этилового спирта, алкогольной и спиртосодержащей продукции

1. Оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии следующих сопроводительных документов, удостоверяющих легальность их производства и оборота:

1) товарно-транспортная накладная;

2) справка, прилагаемая к таможенной декларации (для импортированных этилового спирта, алкогольной и спиртосодержащей продукции, за исключением этилового спирта, алкогольной и спиртосодержащей продукции, являющихся товарами Таможенного союза);

3) справка, прилагаемая к товарно-транспортной накладной (для этилового спирта, алкогольной и спиртосодержащей продукции, производство которых осуществляется на территории Российской Федерации, а также для импортированных этилового спирта, алкогольной и спиртосодержащей продукции, являющихся товарами Таможенного союза);

4) уведомление (для этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции);

5) заверенные подписью руководителя организации и (при наличии печати) ее печатью копия извещения об уплате авансового платежа акциза с отметкой налогового органа по месту учета покупателя об уплате авансового платежа акциза или копия извещения об освобождении от уплаты авансового платежа акциза с отметкой налогового органа по месту учета покупателя об освобождении от уплаты авансового платежа для закупки (за исключением импорта) и поставок (за исключением экспорта) этилового спирта и (или) дистиллята коньячного (спирта коньячного).

2. Этиловый спирт, алкогольная и спиртосодержащая продукция, оборот которых осуществляется при полном или частичном отсутствии сопроводительных документов, указанных в пункте 1 настоящей статьи. считаются продукцией, находящейся в незаконном обороте.»

2. Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить и отразить в бухучете поступление материалов

Поступление материалов оформляет кладовщик или другое материально ответственное лицо склада. Составить приходный ордер ответственный сотрудник должен в тот же день. В одном экземпляре по форме, которая утверждена руководителем. Это может быть:

Обычно на каждую поставку оформляют отдельный приходный ордер. Однако когда в течение дня от одного и того же поставщика поступает несколько партий массовых однородных грузов, допустимо поступить по-другому. Кладовщик вправе составить один приходный ордер. Для этого в конце дня он определяет общий итог по всем грузам от одного поставщика и указывает его в приходном ордере.

Главбух советует: чтобы сократить документооборот, приходный ордер можно не оформлять. Его можно заменить штампом. Проставьте его прямо на документе поставщика. Например, на накладной.

В штампе укажите все необходимые реквизиты. Выбранный вариант документального оформления поступления материалов на склад закрепите в учетной политике для целей бухучета. Такой порядок предусмотрен в абзаце 4 пункта 49 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. и пункте 7 ПБУ 1/2008.

При приемке ответственный сотрудник должен проверить количество и качество поступивших материалов. Если в результате будет выявлен брак или недостача, можно выставить претензию поставщику. Сделайте это на основании акта о приемке материалов. Например, по форме № М-7. В нем укажите количество и стоимость бракованных материалов (размер недостачи).

3. Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете и при налогообложении отпуск материалов в эксплуатацию (производство)

Отпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:

Главбух советует: типовые формы документов, которые есть в альбомах унифицированных форм и утверждены постановлениями Госкомстата России, применять не обязательно. Поэтому организации вправе разработать единый акт на списание материалов. В нем можно указать лишь обязательные реквизиты и те, которые важны для организации исходя из специфики деятельности.

Этими же документами оформляйте списание имущества стоимостью до 40 000 руб. (другого установленного в учетной политике предела), которое по остальным признакам соответствует основным средствам. Это объясняется тем, что в бухучете его стоимость списывается аналогично материалам (абз. 4 п. 5 ПБУ 6/01. письмо Минфина России от 30 мая 2006 г. № 03-03-04/4/98 ).

Материалы, передаваемые в производство (эксплуатацию), списывайте на затраты в момент отпуска их со склада, то есть в момент составления документов на передачу материалов в эксплуатацию (производство) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Главбух советует: чтобы определить момент фактического использования материалов в производстве, можно применять дополнительные формы отчетности. Например, отчет об использовании материалов в производстве. Это позволит уменьшить расходы отчетного периода на стоимость материалов, обработка которых не начата.

В бухучете отпуск материалов оформляйте проводкой:

Дебет 20 (23, 25, 26, 29, 44, 97…) Кредит 10 (16)

– списаны материалы.

4. ПИСЬМО ФСРАР от 27 июня 2011 г. № 12484/07-05

«Управление государственной политики в сфере регулирования алкогольного рынка рассмотрело письмо о применении отдельных отраслевых документов в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и сообщает следующее.

Порядок учета объема производства и оборота этилового спирта определен постановлением Правительства Российской Федерации от 19 июня 2006 г. N 380 "Об учете объемов производства и оборота (за исключением розничной продажи) этилового спирта, алкогольной и спиртосодержащей продукции".

"Инструкция по приемке, хранению, отпуску, транспортированию и учету этилового спирта", утвержденная Министерством пищевой промышленности СССР 25 сентября 1985 г. (далее - Инструкция), является действующей, в частности, положения Инструкции, регламентирующие измерение объема спирта металлическими техническими мерниками, используются в правоприменительной практике (постановление Федерального арбитражного суда Уральского округа от 29 июня 2010 г. N Ф09-4965/10-С1).»

5. ИНСТРУКЦИЯ МИНПИЩЕПРОМА СССР ОТ 25.09.1985 № Б/Н

«2.6. Отпуск спирта

на производственно - эксплуатационные, лабораторные

и другие цели

Отпуск спирта из спиртохранилища (склада) на производственно - эксплуатационные, лабораторные и другие цели на предприятиях (организациях) различных отраслей промышленности производится по утвержденным в установленном порядке нормам, в строгом соответствии с производственной программой предприятия (организации) и номенклатурой продукции и изделий, на выработку которых предусмотрено расходование спирта.

Категорически запрещается расходование спирта сверх утвержденных норм, а также не по прямому назначению.

Спирт отпускается производственным цехам, лабораториям заведующим спиртохранилищем (складом) в соответствии с разделом 2.1 Инструкции по требованию формы № П-29 (приложение 9).

Помарки, подчистки и неоговоренные установленным порядком исправления в требовании не допускаются.

Руководители и главные (старшие) бухгалтеры предприятий (организаций) обязаны осуществлять систематический контроль за правильностью отпуска спирта на производство и его использования цехами и лабораториями по назначению и в пределах установленных норм расхода.

Расходование спирта на технические и эксплуатационные цели (кроме промпереработки) должно оформляться актом ежедневно или по мере использования его для выработки определенной партии изделий, полуфабрикатов или проведения операций в зависимости от местных условий и технологии производства.

Акт подписывается работниками цехов, лабораторий и других подразделений предприятия (организации), участвующими непосредственно в приемке и расходовании спирта, и утверждается руководителем предприятия (организации).

Производственные цехи и лаборатории предприятий (организаций) ведут ежедневный учет поступления и расхода спирта в журнале, где фиксируется наименование и количество производственных операций и анализов, количество израсходованного спирта на каждую операцию и в целом за день.

По данным журнала учета производственные цехи и лаборатории ежемесячно составляют и представляют в бухгалтерию предприятия (организации) отчет о поступлении и расходовании спирта на производство продукции, полуфабрикатов, лабораторные и другие эксплуатационные цели, в котором показываются остатки спирта на начало месяца, поступление и расход за отчетный месяц и фактический остаток на конец месяца.

Остатки спирта на начало и конец месяца показываются по данным инвентаризации. Инвентаризация проводится согласно разделу 6 настоящей Инструкции.

Фактический расход спирта на производственно - эксплуатационные цели по отчету сопоставляется с количеством, исчисленным по утвержденным вышестоящей организацией нормативам.

В тех случаях, когда выявляется сверхнормативный расход спирта, начальники соответствующих цехов предприятия (организации) представляют к отчету объяснения с указанием причин перерасхода.

О наличии перерасхода спирта на производственно - эксплуатационные цели главный (старший) бухгалтер предприятия (организации) сообщает руководителю предприятия (организации) и вышестоящей организации для принятия необходимых мер.

6. Инвентаризация спирта

6.1. На 1-е число каждого месяца производится оперативная проверка наличия спирта путем замера (рулеткой, наметкой), результаты которой в бухгалтерском и складском учете не отражаются.

При измерении уровня спирта следует соблюдать требования, изложенные в п. 8.15 Инструкции.

6.1.1. Допускаемые расхождения между журнальными остатками спирта (за вычетом начисленных потерь при хранении и перемещении) и результатами замеров не должны превышать 0,2% от количества спирта по учтенным данным.

В противном случае производится инвентаризация остатков спирта путем пропуска его через мерники.

6.1.2. Проверка наличия спирта производится комиссией, назначаемой ежегодно приказом директора предприятия (организации).

Приказ обновляется по мере смены членов комиссии.

6.2. Периодически производятся внезапные проверки наличия спирта, которые осуществляются комиссией, назначаемой приказом директора предприятия (организации) на каждую проверку.

6.3. В состав комиссии обязательно включаются представители лаборатории и бухгалтерии предприятия (организации).

6.4. Проверка производится во всех местах хранения спирта в спиртохранилищах (складах), цехах завода и т.д. в присутствии материально ответственных лиц.

6.5. Снятие остатков спирта и результаты оформляются по каждому месту хранения.

Проверка наличия спирта путем измерения оформляется актом по форме № П-27 (приложение 21).

6.6. Один раз в год, в период наименьших остатков, наличие спирта определяется обязательно путем пропуска его через мерники.

6.6.1. Предприятия (организации), не имеющие технических мерников I класса, наличие спирта при инвентаризации определяют по массе с последующим пересчетом его массы в безводный спирт (п. 4.1.8 Инструкции).

До налива спирта в тару должна быть установлена масса каждой отдельной бочки (или другой тары), которая указывается в перечне отвесов.

Концентрация спирта определятся в пробе из резервуара хранения или в объединенной пробе из всех бочек (бутылей, бидонов).

Перечень отвесов спирта с указанием по каждому отвесу номера тары, массы брутто, тары и нетто подписывается инвентаризационной комиссией и прилагается к акту инвентаризации. Итог графы "масса нетто" повторяют прописью.

В акте инвентаризации указывают массу нетто, концентрацию спирта при t +20 град. С, показатель табл. VI "Таблиц" и количество декалитров найденного в наличии безводного спирта с точностью до 0,01 дал.

6.7. В акте о снятии остатков (форма № П-27) перечисляются вместимости (посуда), в которых на момент инвентаризации не имелось спирта, т.е. в акте должны быть указаны все без исключения числящиеся за материально ответственным лицом резервуары, баки, бочки и т.п. предназначенные для хранения и транспортирования спирта.

6.8. Акт снятия остатков спирта должен быть оформлен в день проверки и не позднее следующего дня передан главному (старшему) бухгалтеру предприятия (организации) за подписью членов комиссии и материально ответственных лиц.

6.9. В случае выявления излишка или недостачи спирта бухгалтерия предприятия (организации) обязана потребовать от материально ответственного лица письменное объяснение, после получения которого инвентаризационная комиссия дает заключение о недостаче или излишке спирта.

6.10. Акт инвентаризации передается руководителю предприятия (организации) на утверждение не позднее следующего дня после проведения инвентаризации.

6.10.1. При наличии недостачи или излишков руководитель предприятия (организации) дает распоряжение бухгалтерии о списании фактических потерь спирта в пределах норм естественной убыли или оприходовании излишков, а также обязан принять меры к виновным в недостаче спирта сверх норм или в образовании излишков, возникших в результате неправильного производства операций со спиртом.

6.11. Оприходование излишков или списание недостач всех сортов и видов спирта производится только по результатам инвентаризации, произведенной пропуском спирта через мерники (п. 1.3.1 Инструкции) или путем его взвешивания.

6.11.1. Запрещается списание недостач спирта и оприходование излишков при зачистке отдельных резервуаров.

6.12. Остаток в резервуаре незначительного количества спирта необходимо перемещать в другой резервуар, согласно виду и сорту спирта, с соответствующей записью в журнале по форме № П-22.»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Медицинская документация является носителем отображенной в ней информации медицинского характера в текстовом виде. В данном разделе представлен такой вид документации, как медицинские журналы по разным направлениям.

Медицинские журналы должны содержать реквизиты учреждения для его идентификации, предназначаются для передачи и сохранения информации. Это официальные документы, при определенных условиях, способные приобретать юридическую силу.

Медицинские журналы для регистрации данных могут использоваться для записи самых разных сведений о пациентах. Так, можно зафиксировать данные о состоянии органов и тканей, результаты исследований или анализов, назначенное лечение и пр. Данная документация также может содержать информацию о состоянии техники в медицинском учреждении, о наличии и движении препаратов, о количестве инструментария, о проведении дезинфекций или уборок помещений.

Часть форм предназначена исключительно для аптек, СЭС, АХО, роддомов. Полный перечень журналов по категориям можно найти здесь. В нашем каталоге можно подобрать печатную продукцию для любой отрасли медицины. Помимо журналов мы предлагаем также карты и бланки актуальных форм.

Безответственное отношение к ведению медицинских журналов может повлечь неприятные последствия. Данные документы могут использоваться в случае инициирования пациентом или лицами представляющими его интересы разбирательств. Любой медицинский журнал, как единица первичной документации, удостоверяет те или иные события, фиксирует факты свершившиеся в пределах правового поля.

Многие из представленных в каталоге журналов имеют утвержденную форму. При изготовлении такой продукции специалисты нашей типографии строго соблюдают установленные требования. В нашем интернет-магазине вы можете приобрести продукцию типографии Сити Бланк как унифицированного, так и вольного формата.

При покупке журнала обратите внимание на характеристики товара. Вы можете сделать любые нужные модификации при необходимости. Измените объем журнала в большую или меньшую сторону, закажите изделие в твердой обложке, воспользуйтесь возможностью нанесения ламинирующего покрытия или прошивки изделия по требованиям правил делопроизводства.

В наше время многие частные медицинские учреждения имеют свою символику. Например логотип. У нас вы можете заказать нанесение индивидуальной символики вашей организации, а также названия и прочих реквизитов на обложку или внутренние страницы издания. О дополнительных требованиях необходимо сообщить менеджеру. Например, можно указать свои пожелания при оформлении покупки.

ПО ПРИЕМКЕ, ХРАНЕНИЮ, ОТПУСКУ, ТРАНСПОРТИРОВКЕ

И УЧЕТУ ЭТИЛОВОГО СПИРТА НА ВЫЧИСЛИТЕЛЬНЫХ ЦЕНТРАХ,

ИНФОРМАЦИОННО-ВЫЧИСЛИТЕЛЬНЫХ СТАНЦИЯХ И ДРУГИХ

ОРГАНИЗАЦИЯХ ГОСБАНКА СССР <*>

<*> В дальнейшем для краткости изложения вычислительные центры, информационно-вычислительные станции и другие организации Госбанка СССР будут обозначаться - ВЦ.

I. Общие положения

1. Введение настоящих Правил имеет следующие основные цели:

- организация единого порядка приемки, хранения, отпуска этилового спирта и единой методологии учета его на складе и у подотчетных лиц;

- обеспечение своевременного и правильного документального отражения всех операций по поступлению и отпуску этилового спирта;

- создание условий для контроля за сохранностью этилового спирта в местах хранения, в процессе перемещения и использования;

- обеспечение оперативного контроля за соблюдением установленных норм расхода спирта.

2. Непосредственная ответственность за организацию транспортировки, приемки и хранения этилового спирта на складе ВЦ возлагается на заведующего отделом МТС.

3. Ответственность за организацию приемки, хранения, учета и осуществление контроля за использованием этилового спирта при проведении работ по техническому обслуживанию оборудования возлагается на заведующих отделами.

Порядок учета этилового спирта на складе, в отделах и в бухгалтерии ВЦ устанавливается главным бухгалтером в соответствии с требованиями настоящих Правил и других нормативных документов.

4. Осуществление контроля за целевым использованием и за соблюдением отделами норм расхода этилового спирта возлагается на планово-экономический отдел ВЦ.

5. Оформление операций по приемке и отпуску спирта производится в объемных единицах - литрах.

6. За единицу измерения этилового спирта при его учете и расчете и расхода принимается 1 л безводного спирта при температуре +20 °C.

7. При учете этилового спирта, включая импортируемый спирт, получаемый в весовом исчислении, определению подлежат: объем водно-спиртового раствора, содержание спирта в нем в объемных процентах (крепость) и объем содержащегося в нем безводного спирта.

8. Учет спирта на складе ВЦ, у подотчетных лиц и в бухгалтерии ведется в литрах безводного спирта ( л б /с) до десятых и сотых долей, причем тысячные доли литра менее 0,005 отбрасываются, а 0,005 и более принимаются за одну сотую литра.

9. Количество безводного спирта, содержащегося в водно-спиртовом растворе, отнесенное к его нормальной температуре (+20 °C), выражается произведением от умножения объема раствора на множитель объемного содержания в нем безводного спирта, при фактических температуре и крепости данного раствора.

10. Содержание спирта в водно-спиртовых растворах в объемных процентах (крепость спирта) определяется металлическим или стеклянным спиртомером в соответствии с ГОСТ 3639-79.

11. Количество безводного спирта находится при помощи таблиц для определения содержания этилового спирта в водно-спиртовых растворах при +20 °C, утвержденных Государственным комитетом стандартов Совета Министров СССР. Издание официальное. М. Издательство стандартов, 1979 г.

12. Для хранения спирта служат металлические резервуары различной вместимости и формы с обязательным условием возможности измерения в них наличия спирта по объему.

Небольшое количество спирта можно хранить в металлических бочках, бутылях или бидонах, тщательно закупоренных пробками, запломбированных или опечатанных.

Хранение и перевозка спирта в железных оцинкованных бочках не допускается.

13. Списание потерь спирта при хранении и транспортировке в пределах норм естественной убыли производится по распоряжению начальника ВЦ.

Предельно допустимые потери спирта при хранении, перемещениях и транспортировке исчисляются по действующим нормам (приложение 12 - не приводится).

Нормы естественной убыли применяются лишь в случаях выявления фактических потерь спирта при хранении, перемещениях и транспортировке. Запрещается списывать спирт до установления факта его недостачи. Стоимость фактически выявленных недостач спирта при хранении, а также убытки от порчи спирта взыскиваются с виновных, а когда конкретные виновники недостач и порчи спирта не установлены, может быть списана с балансов в установленном порядке.

14. Взыскание с виновных лиц стоимости недостающего и испорченного спирта (всех сортов и видов) производится по прейскурантной розничной цене питьевого спирта-ректификата.

15. Все операции по поступлению, отпуску и списанию спирта оформляются документами, составленными по формам, предусмотренным настоящими Правилами. Применение других форм первичного учета спирта не допускается.

16. Работники ВЦ, связанные с приемкой, хранением, отпуском, транспортировкой и учетом спирта, должны быть ознакомлены с настоящими Правилами под расписку.

II. Порядок получения, транспортировки и приемки спирта

на склад ВЦ конторы Госбанка СССР

1. Поставщики спирта производят его отпуск при наличии у получателя наряда и надлежаще оформленной доверенности на его получение.

2. Спирт наливают в тару получателя (железные бочки, бидоны, бутыли), которая должна быть чистой и исправной.

3. Железные бочки (бидоны) должны иметь металлические пробки с прочной резьбой и приспособления для наложения пломб. На бочках должны быть нанесены масляной краской трафареты с указанием владельца, номера бочки, емкости, на бочках делается надпись "Огнеопасно".

При транспортировке бочки должны размещаться пробками вверх, а под бочки должны быть подложены подкладки, чтобы обеспечить их неподвижность в пути.

4. На отпущенное поставщиком количество спирта составляется сопроводительный документ по форме, принятой в учете поставщика. Количество отпущенного спирта показывается в сопроводительном документе в объемных литрах водно-спиртового раствора и безводном исчислении с приведением всех данных, на основании которых исчислены эти количества.

5. Ответственность за принятое количество спирта и за сохранность его при транспортировке до склада ВЦ несет материально ответственное лицо, получившее спирт, до момента сдачи на склад ВЦ. Это лицо следит за тем, чтобы в пути не было утечки спирта и принимает меры, обеспечивающие сохранность пломб (печатей).

6. При доставке спирта в неисправной таре составляется акт о ее неисправности и недостаче спирта.

7. Спирт принимается заведующим складом (кладовщиком) при обязательном участии комиссии по приемке и отпуску спирта со склада ВЦ, назначенной приказом начальника ВЦ.

При приемке спирта комиссия обязана осмотреть и проверить тару и состояние на ней пломб (печатей).

Спирт, доставленный в исправной таре, подлежит проверке его фактического наличия с данными, указанными в товарно-транспортной накладной заведующей складом (кладовщиком), в присутствии комиссии. Затем они совместно определяют крепость, температуру и исчисляют количество безводного спирта.

8. Объем безводного спирта в водно-спиртовом растворе определяется с помощью специальных таблиц, изданных комитетом стандартов Совета Министров СССР (см. приложения 1 и 2 - не приводятся).

Согласно указаниям к пользованию таблицами объем безводного спирта в водно-спиртовом растворе исчисляется в следующей последовательности:

- с помощью металлического или стеклянного спиртомера определяют:

а) температуру водно-спиртового раствора;

б) число делений погружения прибора;

- по таблицам 3 или 4 (приложения 1 и 2), в зависимости от применяемого спиртомера, на пересечении граф "Показания спиртомера в процентах" и строк "Температура в °C" находят относительное содержание спирта (по объему) в процентах в зависимости от показания спиртомера и температуры раствора;

- по таблице 5 (приложение 3 - не приводится) на пересечении граф "Содержание спирта при +20 °C в процентах (по объему)" и строк "Температура в °C" находится множитель для определения объема этилового спирта при +20 °C, содержащегося в данном объеме водно-спиртового раствора в зависимости от температуры;

- произведение объема водно-спиртового раствора на найденный множитель дает объем безводного спирта в данном растворе.

Определить объемное содержание безводного спирта в 150 литрах водно-спиртового раствора, если:

- температура раствора +16 °C;

- показания стеклянного спиртомера 93 деления.

По таблице 3 (приложение 1) на пересечении графы 93 и строки +16 °C находят, что заданному условию соответствует значение 93,92%.

Затем по таблице 5 (приложение 3) находят соответствующий множитель.

Так как в таблице 5 значение графы "Содержание спирта при температуре +20 °C в процентах (по объему)" указаны лишь в целых величинах, то для определения множителя необходимо произвести соответствующие расчеты: из таблицы 5 выписывают множители для двух ближайших целых значений:

│Температура │ Содержание спирта при +20 °C в % (по объему) │

│ в °C ├────────────────┬─────────────────┬────────────────┤

│ │ 94 │ 93,92 │ 93 │

│ │А │- │В │

│+16 │0,9440 │Х │0,9339 │

Пользуясь вспомогательной таблицей, составляют пропорцию:

Х = 0,9440 - 0,00081 = 0,9432.

Затем объем водно-спиртового раствора умножают на вычисленный множитель и получают объем безводного спирта. В приведенном примере он равен:

150 x 0,9432 = 141,5 л.

9. По окончании приемки оформляется акт о приемке спирта, доставленного автотранспортом (см. приложение 4 - не приводится), и приходная накладная по складу (см. приложение 5 - не приводится).

10. Разница между количеством безводного спирта, налитого на складе поставщика, и количеством, принятым на складе получателя, за вычетом установленных по нормам потерь при наливе в тару, перевозке и перекачке его из тары на складе получателя, взыскивается с лица, материально ответственного за сохранность перевозимого спирта.

11. При измерении спирта путем пропуска его через мерник, в котором температура отличается от нормальной (+20 °C), вводится поправка на объемное расширение мерника по таблице 16.

12. Для измерения объема спирта служат металлические технические мерники 1-го класса емкостью от 0,5 до 50000 л и стеклянные меры вместимости, прошедшие Государственную поверку. Мерная посуда и контрольно-измерительные приборы, применяемые в спиртовом хозяйстве, подлежат Государственной поверке в установленные сроки (приложения 14 и 15 - не приводятся).

13. В организациях, не имеющих мерников и получающих спирт до 1000 дкл. единовременно, допускается весовой учет спирта с последующим пересчетом его физического веса в безводный спирт по таблице 6 (приложение 17 - не приводится).

При приемке и отпуске этилового спирта определению подлежит вес водно-спиртового раствора, содержание спирта в нем в объемных процентах (крепость) и объем содержащегося в растворе безводного спирта.

Для пересчета физического веса водно-спиртового раствора в безводный спирт необходимо:

- по таблицам 3 и 4 (приложения 1 и 2), как указано в п. 8 настоящих Правил, определить содержание безводного спирта при +20 C° в процентах (по объему);

- по таблице 6 (приложение 17) найти соответствующее значение показателя "Объем спирта в литрах в 1 кг раствора", который умножают на вес водно-спиртового раствора.

Определить объем безводного спирта в 122,7 кг водно-спиртового раствора, если его температура +16 C°, а показания стеклянного спиртомера 93 деления.

По таблице 3 (приложение 1) на пересечении графы 93 и строки +16 °C находят, что содержание спирта при +20 C° в процентах (по объему) равно 93,92%.

По таблице 6 (приложение 17) на пересечении графы 9 и строки 93 находят, что объем безводного спирта в 1 кг водно-спиртового раствора при заданных условиях равен 1,1528 л.

Произведение веса водно-спиртового раствора 122,7 кг на найденное по таблице 6 значение дает объем безводного спирта в литрах.

III. Порядок учета и отпуска спирта, расходуемого

на производственные нужды

1. Отпуск спирта производится по утвержденным нормам в строгом соответствии с производственной программой ВЦ, на которую предусмотрено расходование спирта.

2. Расчет потребности спирта определяется по отраслевым нормам расхода этилового спирта на протирку рабочих элементов в устройствах и механизмах вычислительной, копировально-множительной и организационной техники ВЦ и ИВС контор Госбанка при эксплуатации и техническом обслуживании.

3. Составление расчета потребности спирта на год и индивидуальных норм внутри отдела возлагается на заведующих отделов.

Контроль за правильным расчетом потребности возлагается на планово-экономический отдел.

Категорически запрещается расходование спирта сверх утвержденных норм, а также не по целевому назначению.

4. На основании расчета потребности выписывается лимитно -заборная карта по форме (приложение 6 - не приводится) на месячную потребность спирта. Помарки, подчистки и неоговоренные установленным порядком исправления в лимитно -заборной карте не допускаются.

Первый экземпляр карты до начала месяца передается заведующей складов. второй остается у заведующего отделом.

5. Лимит на отпуск спирта ежемесячно корректируется на остаток неиспользованного спирта в отделах на конец предыдущего отчетного периода.

6. Сверхлимитный отпуск спирта и замена одного вида на другой оформляется выпиской специального требования.

Сверхлимитный отпуск и замена одного вида на другой допускается только по разрешению начальника ВЦ.

7. Отпуск спирта потребителям заведующий складом (кладовщик) производит под наблюдением и контролем комиссии по приемке и отпуску спирта, которая наравне с заведующим складом (кладовщиком) несет ответственность за правильность определения температуры водно-спиртового раствора, его крепости и количества отпущенного спирта в безводном исчислении, указанных в лимитно -заборных картах.

8. Для определения количества водно-спиртового раствора, которое должно быть отпущено, необходимо:

1) По показаниям стеклянного (металлического) спиртомера (температура и погружение спиртомера) по таблице 3 (приложение 1 или 2) определить содержание спирта в водно-спиртовом растворе в объемных процентах (крепость).

Например: показание стеклянного спиртомера 79,5; t +15°, по таблице определяем крепость водно-спиртового раствора - 81,00%.

2) По таблице 5 (приложение 3), учитывая температуру и крепость раствора, найти множитель для определения объема безводного спирта в водно-спиртовом растворе.

Например: t +15°, крепость раствора 81,00%, по таблице 5 определяем множитель - 0,8140.

3) Количество безводного спирта, подлежащее отпуску, разделить на найденный множитель для определения объема водно-спиртового раствора, подлежащего отпуску.

Например: подлежит отпуску 1,2 дал безводного спирта, найденный множитель - 0,8140, количество водно-спиртового раствора, подлежащее отпуску: 1,2 дал: 0,8140 = 1,47 дал.

9. Отпуск спирта со склада ВЦ в отделы рассматривается как перемещение его из одного места хранения в другое.

10. Списки лиц, имеющих право получать спирт со склада, утверждаются начальником ВЦ и с образцами их подписей передаются на склад и в бухгалтерию.

11. Заведующий складом (кладовщик) ведет ежедневный количественный учет спирта в безводном исчислении на карточке складского учета (приложение 13 - не приводится) по каждому отдельному виду и сорту спирта в разрезе мест хранения.

Правильность записей в карточках ежемесячно сверяется с данными бухгалтерского учета.

12. Выдача спирта из мест хранения в отделах другим материально ответственным лицам на протирку рабочих элементов в устройствах и механизмах при их эксплуатации и техническом обслуживании должна производиться по утвержденным нормам, как правило, в количествах, соответствующих сменной потребности.

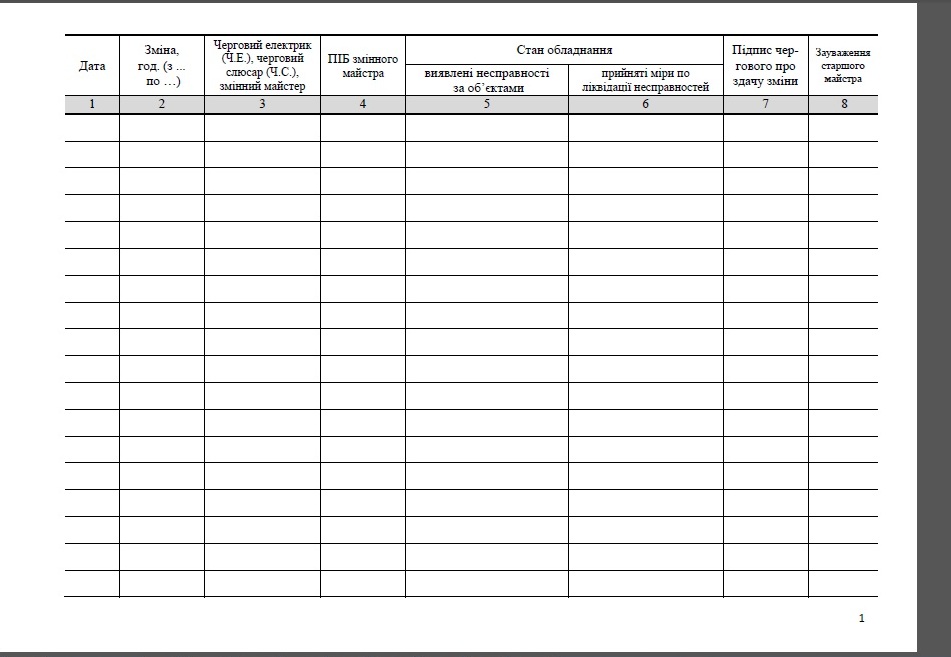

13. Ежедневный объем работ, фактический расход спирта, расход спирта по нормам на фактически выполненный объем работ, его остатки на начало и конец дня записываются уполномоченным лицом ежедневно в ведомость учета, движения и использования этилового спирта (приложение 8 - не приводится).

Эта ведомость служит для учета движения спирта на рабочих местах у материально ответственных лиц, получающих его, а также документом ежедневного и месячного анализа использования спирта в производстве.

Контроль за своевременным и правильным ведением этих ведомостей возлагается: в части объемов выполненных работ - на заведующих отделами, а в части расходования спирта по нормам на фактически выполненный объем работ - на планово-экономический отдел ВЦ.

14. Температуру водно-спиртового раствора и показание спиртомера при выдаче спирта из мест хранения в отделах на производство определяет заведующий отделом.

15. Ежедневный учет спирта в отделах ведется в журналах учета движения спирта за год (приложение 7 - не приводится) непосредственно заведующим отделом или другим материально ответственным лицом.

Приход спирта записывается в журнал учета движения спирта из лимитно -заборных карт, по которым спирт получен с центрального склада, расход - по мере выдачи спирта материально ответственным лицам для выполнения работ в отделах в пределах норм под расписку. Журнал учета движения спирта должен быть в начале года пронумерован, прошнурован и скреплен сургучной печатью за подписью начальника ВЦ и главного бухгалтера.

16. По окончании месяца на основании ведомостей учета движения и использования этилового спирта и журналов учета движения спирта заведующие отделами представляют месячный отчет о расходе спирта по форме (приложение 9 - не приводится). В ответе указываются: остатки спирта на начало и конец месяца, поступление и расход за месяц, сопоставляется фактический расход с нормативным и делается вывод об отклонениях (экономия, перерасход).

Отчет о расходе спирта за месяц после проверки планово-экономическим отделом и утверждения начальником ВЦ, его заместителями или главным инженером представляется в бухгалтерию в установленный срок. К отчетам как основание прилагаются ведомости учета движения и использования этилового спирта.

Бухгалтерия на основании надлежаще оформленного отчета списывает израсходованное количество спирта с подотчета отдела.

При наличии перерасхода спирта отчет принимается бухгалтерией к учету лишь после представления письменного объяснения заведующего отделом с указанием причин и виновников перерасхода и соответствующего решения начальника ВЦ о списании с учета допущенного перерасхода.

IV. Хранение спирта

1. Спирт должен храниться в металлических резервуарах различных вместимостей и форм с обязательным условием возможности измерения в них наличия спирта по объему.

Небольшое количество спирта можно хранить в металлических бочках, бутылях или бидонах, тщательно закупоренных пробками, опломбированных или опечатанных.

В отделах и в местах непосредственного использования спирт должен храниться в бутылях или бидонах в специальном железном ящике, который запирается и опечатывается материально ответственным лицом.

2. В закрытых помещениях для хранения спирта двери должны быть железные, с прочными запорами и замками; окна - с железными решетками.

3. При уходе из спиртохранилища (склада) заведующий обязан запирать склад, а при уходе с территории здания и по окончании рабочего дня, кроме того, накладывать на двери пломбы.

Электроосвещение при уходе со склада должно быть выключено.

4. Спирт не доливается в резервуар минимум на 20 - 25 сантиметров на случай расширения объема спирта от повышения температуры.

5. В спиртохранилище (склад) запрещается вход посторонним лицам.

6. Заведующий складом ведет количественный учет спирта в приходно-расходном журнале в литрах безводного спирта по отдельным резервуарам и сортам спирта (приложение 10 - не приводится).

Журнал учета должен быть пронумерован, прошнурован, скреплен сургучной печатью ВЦ и заверен начальником и главным бухгалтером. Итоги оборотов по приходу и расходу, а также остатки спирта выводятся в журнале ежедневно.

Записи в журнале производятся чернилами вслед за совершением операций на основании надлежаще оформленных документов с отметками в них номеров страниц журнала, на которых записана операция.

Не реже одного раза в месяц операции по приходу и расходу сверяются с данными бухгалтерского учета.

При смене заведующего складом производится инвентаризация спирта.

7. Использование спиртовой тары на какие-либо другие нужды кроме перевозки и хранения спирта запрещается.

V. Инвентаризация спирта

1. На 1-ое число каждого месяца производится проверка (инвентаризация) наличия спирта путем измерения.

Кроме того, один раз в квартал производятся внезапные проверки наличия спирта.

2. Проверка наличия спирта производится в каждом отдельном случае комиссией, назначаемой приказом начальника ВЦ, которая работает под контролем постоянно действующей комиссии, образованной в соответствии с указаниями, изложенными в приложении 33 к Инструкции N 12.

В состав комиссии обязательно включаются представители бухгалтерии.

Проверка производится во всех местах хранения спирта - на складе ВЦ, в отделах - в присутствии материально ответственных лиц.

Снятие остатков и его результаты оформляются по каждому месту хранения.

Оперативная проверка наличия спирта путем измерения оформляется актом по форме (приложение 11 - не приводится) (часть I, II), который составляется в двух экземплярах, а при смене материально ответственных лиц - в трех.

Допускаемые расхождения между журнальными остатками спирта и результатами замеров не должны превышать 0,05% от количества спирта по учету.

В акте о снятии остатков перечисляются емкости (посуда), в которых на момент инвентаризации не имелось спирта, т.е. в акте должны быть указаны все без исключения числящиеся за материально ответственным лицом емкости, предназначенные для хранения и транспортировки спирта.

3. Акт снятия остатков спирта должен быть оформлен в день проверки и не позднее следующего дня передан главному бухгалтеру ВЦ за подписью членов комиссии и материально ответственных лиц.

4. В случае выявления излишка или недостачи спирта бухгалтерия ВЦ требует от материально ответственного лица письменное объяснение, после получения которого инвентаризационная комиссия дает заключение о недостаче или излишке спирта.

5. Акт инвентаризации передается начальнику ВЦ на утверждение.

Результаты инвентаризации спирта оформляются в соответствии с Инструкцией Госбанка СССР от 21 ноября 1980 г. N 12 (дополнение N 1 от 27 декабря 1983 года, глава VI "Инвентаризация материальных ценностей").

При наличии недостачи или излишков начальник ВЦ дает распоряжение бухгалтерии о списании фактических потерь спирта в пределах норм естественной убыли или оприходовании излишков, а также обязан принять меры к виновным в недостаче спирта сверх норм или в образовании излишков спирта.

6. Оприходование излишков или списание недостач спирта производится только по результатам инвентаризации.

VI. Меры пожарной безопасности

1. В местах хранения спирта кроме общих противопожарных правил должны соблюдаться следующие требования:

- не реже одного раза в месяц заведующей складом совместно с начальником пожарно-сторожевой охраны должны производиться осмотр и проба пожарных трубопроводов и рукавов;

- патрубки пожарных трубопроводов должны быть выведены наружу для того, чтобы не входя в склад, на них можно было надеть брандспойты и подать воду внутрь помещения;

- вторые экземпляры ключей от спиртохранилища должны храниться в охране Госбанка СССР в особом шкафчике; дверцы шкафчика опломбировываются заведующим складом, но на замок не запираются;

- тара должна быть всегда плотно закрыта;

- электропроводка, выключатели и предохранители должны быть проведены и установлены по наружной стене. Лампочки для освещения должны размещаться в застекленных нишах.

2. Работы на складе и в подразделениях, где применяется спирт, производятся под непосредственным надзором заведующего складом, руководителя отделом.

3. По усмотрению начальника ВЦ на период работ в спиртохранилище может устанавливаться постоянный пожарный пост.

4. Работы, связанные с ударами или постукиванием металлическим инструментом по емкостям, наполненным спиртом, запрещаются.

5. На здании должны быть установлены молниеотводы, устройства грозозащиты. системы заземления, а также заземление электродвигателей и трубопроводов должны выполняться в соответствии с действующими положениями.

6. При разработке настоящих Правил использованы следующие нормативные документы:

- сборник таблиц для определения содержания этилового спирта в водно-спиртовых растворах, изданный Государственным комитетом стандартов Совета Министров СССР в 1972 году;

- отраслевая инструкция МРП СССР, утвержденная 11 марта 1977 года Приказом N 8;

- отраслевая инструкция Госкомиздата СССР, утвержденная 13 июня 1984 года Приказом N 288.

Главного вычислительного центра

Заместитель Главного бухгалтера