Категория: Бланки/Образцы

Все официально работающие граждане России платят подоходный налог в размере 13% от дохода. Данную сумму переводит в налоговую работодатель минуя сотрудника. Однако, необходимо знать и использовать налоговые льготы по подоходному налогу, одна из них — налоговый вычет «на ребенка».

Важно! Необходимо понимать: «сумма вычета» не равна получаемой сумме денег из бюджета. Налоговый вычет - это часть дохода, которая не облагается налогом. Например, если ваша сумма вычета равна 1000 руб. то из зарплаты удержат НДФЛ на 130 рублей меньше (1000 руб. * 13%).

Кому необходимо писать заявление на вычет на ребенкаПолучать данный налоговый вычет имеет право работник, который является родителем или официальным представителем малыша, например, усыновитель, опекун. Единственное требование – законное оформление прав на воспитание гражданина до 18 лет.

Кроме того, заявление на вычет на ребенка имеет возможность подготовить родитель (опекун), чей подопечный проходит очное (обязательно!) обучение в вузе на любой из ступеней (бакалавриат, специалитет, магистратура, аспирантура). Но только при условии, что этот вид образования человек получает в первый раз.

Размер налогового вычета по НДФЛВычет на детей предоставляется в не зависимости от получения других стандартных вычетов и действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала года превысил 350 000 рублей. Размеры вычетов в 2016 и 2017 году:

При применении налогового вычета на детей учитывается «номер» ребенка в семье (считается по возрасту, независимо от того, сколько детей попадают под закон о субсидии, т.е. если первый ребенок уже достиг 24 лет, следующий все равно считается вторым).

Каким образом получить вычет на ребенка и как писать заявление?Выделяют два наиболее популярных варианта получения вычета: у работодателя и напрямую в налоговом органе. Абсолютное большинство по умолчанию пользуется первым методом, потому что это самый простой способ. Он требует со стороны работника всего лишь своевременного заявления и нескольких официальных документов, подтверждающих право на получение льготы.

Для правомерного применения вычета, от работника потребуется:

Собирать весь пакет документов ежегодно не обязательно. Необходимо лишь ежегодно оформлять письменное заявление на вычет. В конце данного материала есть образец заявления на налоговый вычет.

Не предоставление (отмена) налоговых вычетов на детейСуществуют ситуации, когда субсидия не предоставляется (отменяется):

Согласно действующему НК РФ каждый сотрудник, имеющий детей, может учесть при расчете НДФЛ стандартные вычеты. Их он имеет право оформить непосредственно у работодателя, или обратится в налоговую по месту своего учета. В первом случае работнику нужно написать на имя своего руководителя в фирме заявление на налоговый вычет на детей.

Как получить вычет на детейКаждый гражданин имеет право на получение от государства определенных льгот по налогообложения, одним из них является вычет на детей.

Кто может получить вычет Социальный вычет на ребенка — это уменьшение налогооблагаемой базы по НДФЛ на установленные законом суммы. При этом эта льгота распространяется на доходы, по котором действует ставка налога 13 %, в расчете не принимаются денежные суммы от долевого участия в деятельности организаций и дивиденды.

Социальный вычет на ребенка — это уменьшение налогооблагаемой базы по НДФЛ на установленные законом суммы. При этом эта льгота распространяется на доходы, по котором действует ставка налога 13 %, в расчете не принимаются денежные суммы от долевого участия в деятельности организаций и дивиденды.

Данным правом могут воспользоваться оба родителя или опекуны несовершеннолетних или учащихся до 24 года, проходящих обучение на дневных формах и не имеющих самостоятельного заработка. Эти вычеты применяются работниками при условии, что их доход нарастающим итогом за год не превышает установленного критерия — 350000 руб.

В случае если у ребенка единственный родитель, то он может воспользоваться данной льготой в двойном размере. Вычет, умноженный надвое, на детей этот сотрудник может применять до момента заключения официального брака.

Вычет на ребенка оформляется на предприятии путем подачи соответствующего заявления, к которому прикладывается копия свидетельств о рождении детей, копии справки об инвалидности, справки с места их обучения, а также другие подтверждающие документы.

Если один из родителей в настоящее время не имеет дохода, то он имеет право отказаться от своего вычета и передать льготу второму. Для этого данный сотрудник должен предоставить с места работы супруга справку об отсутствии дохода и его заявление об отказе, заверенное на работе.

Применение льгот при налогообложении начинается с месяца рождения (усыновления) детей, и заканчивается месяцем достижения ребенком 18 (24) лет. НК РФ предусматривает обязанность сотрудника уведомлять своего работодателя об утере права на применение стандартных вычетов.

Налоговый вычет на ребенка можно запросить в ИФНС. Но это производится по окончании года, путем подачи в налоговую формы № 3-НДФЛ. В этом случае налог пересчитывается, а излишне удержанная сумма возвращается на расчетный счет работника. Поэтому проще оформить вычет у работодателя .

Документ на льготу оформляется либо по заранее разработанному шаблону, либо от руки.

Размер вычетов на детей в 2016 годуВычеты на детей в 2016 году составляют за каждый месяц года:

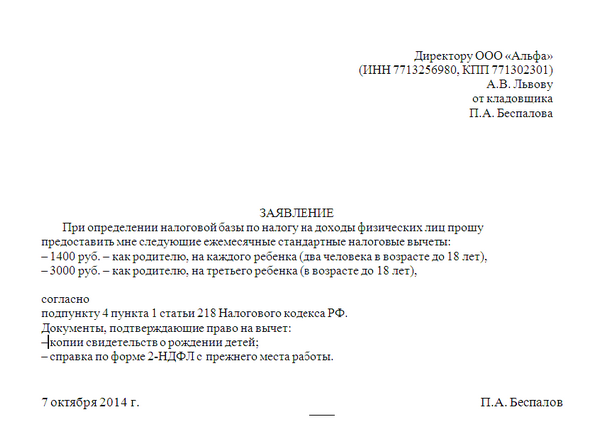

Сверху в правой части листа нужно записать куда поступает заявление — должность руководителя, полные Ф.И.О. и название компании. Затем пишется от кого оно подается— должность и полные Ф.И.О.

После с новой строчки посередине записывается слово «ЗАЯВЛЕНИЕ» .

Основная часть документа содержит просьбу предоставить сотруднику стандартную налоговую льготу. Обязательно нужно указать на основании чего работодатель это должен сделать — к примеру «в соответствии с пп.4 п.1 ст 218 НК РФ». Затем записывается дата, с которой планируется воспользоваться льготой.

После этого нужно написать данные ребенка (или нескольких детей), на которого запрашивается вычет — его полные Ф.И.О. и дату рождения. Далее допускается указать сумму каждой льготы.

Следующим этапом необходимо написать список документов, подтверждающих возможность получения налоговой льготы — к ним относятся ксерокопии свидетельства о рождении, справки об усыновлении, справки об инвалидности и т. д.

В том случае, если сотрудник устраивается на работу в середине года, и уже пользовался вычетом на предыдущем месте работы, он должен предоставить в бухгалтерию справку 2-НДФЛ и она будет указываться как приложение.

Завершается заявление проставлением даты написания, личной подписи сотрудника и ее расшифровки.

Скачать бланк заявления на детский вычет Образец заявления на налоговый вычет на детей в формате Word.

Образец заявления на налоговый вычет на детей в формате Word.

Стандартный налоговый вычет на ребенка — это сумма заработка, с которой не будет удерживаться подоходный налог (НДФЛ) в размере 13%. Эта льгота уменьшает налоговую базу и позволяет увеличить «чистый» ежемесячный доход родителя. Неработающие родители, не являющиеся плательщиками НДФЛ, не могут рассчитывать на налоговый вычет.

Навигация по странице

Вычет предоставляется работающим на каждого ребенка в семье — родного, приемного, опекаемого и т.д. Размер налоговой льготы в 2016 году впервые за долгое время был увеличен в отношении определенной категории детей и зависит от дохода родителей, количества детей в семье и их состояния здоровья (в повышенном размере вычет по НДФЛ предоставляется на ребенка-инвалида ). Общий порядок предоставления и размеры льготы регулируются ст. 218 Налогового кодекса (НК) РФ.

Льгота по НДФЛ на текущий год оформляется у работодателя и начисляется ежемесячно. Если в данном календарном году работник не обратился за вычетом, он может сделать это постфактум. В этом случае документы подаются напрямую в ФНС в начале следующего года.

Кому и при каких условиях предоставляется?Слово «стандартный» в определении вычета говорит о том, что возможность его получить не зависит от сторонних факторов: дохода, состава семьи или получения других вычетов. Физически льгота представляет собой сумму, которая ежемесячно вычитается из зарплаты перед тем, как на нее будут начисляться и взиматься налоги.

Чтобы ее оформить, должны выполняться несколько условий:

Вычет может получить любой родитель,усыновитель, опекун, приемный родитель на каждого ребенка:

Стандартный вычет на ребенка предоставляется каждому из родителей. даже тому, кто не живет с семьей, принимает опосредствованное участие в воспитании детей или вовсе его не принимает.

Таков парадокс: родитель может не платить алименты, но льготу от государства получать будет, как давший стране нового гражданина. Также вычет положен супругу родителя, усыновителя или опекуна, не являющемуся биологическим отцом ребенка.

Если родители ребенка находятся в разводе и сочетаются браком с другими людьми, их новые супруги также получают право на льготу по НДФЛ. Например, если отец платит алименты с зарплаты, то зарплата является совместной собственностью его и его новой жены. Поэтому ей также дается право на вычет. Если же ребенок живет с матерью и ее новым мужем, последний по умолчанию участвует в воспитании, и ему аналогично полагается вычет. То есть на практике может возникнуть ситуация, когда налоговую льготу на одного и того же ребенка получают сразу 4 человека.

Сумма налогового вычета на детей в 2017 году (таблица)Суммы стандартных вычетов на детей периодически меняются. Текущие значения введены с начала 2016 г. Их актуальный размер приведен в таблице.

Размеры налоговых вычетов в 2017 году

Размер оклада, установленный в трудовом договоре эта сумма, которую работодатель обязан начислить работнику, но из этой суммы работодатель как налоговый агент удерживает и уплачивает в бюджет НДФЛ 13%, если подаете документы на вычет, то размер вычета не облагается налогом в 13%. А если вычет не предоставляли вам, то можете вернуть эти деньги через налоговую за 3 последних года.

![]()

Добрый день! В 2002 году родила сына в статусе мать- одиночка.В 2005 года. Вышла замуж.,но, о муж ребёнка не усыновил. Сохраняется ли у меня налоговый вычет в двойном размере? Или я утеряла его выйдя замуж.Если я такой статус не утеряла могу ли я на работе попрость перерасчет и какие документы нужно предоставить работодателю для подтверждения статуса одинокой матери? Сейчас жду второго ребёнка (в браке) какой налоговый вычет будет на него?

Нет. Налоговый вычет предоставляется в двойном размере единственному родителю. Предоставление вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак. На второго ребенка - 1 400 рублей.

В ожидании малыша

Свидетельство о регистрации СМИ ЭЛ № ФС 77-51550 выдано Роскомнадзором 26.10.2012г.

Мы в социальных сетях:

Получать свежие статьи:

© 2008–2016 www.kukuzya.ru

Всё для родителей о малышах

Все права на статьи (за исключение статей, где указано авторство) принадлежат www.kukuzya.ru. При перепечатке единичных статей активная гиперссылка на сайт www.kukuzya.ru обязательна. Копирование всего содержимого сайта или его разделов - ЗАПРЕЩЕНО. Публикация (частичная или полная) в печатных изданиях - только с письменного разрешения владельцев ресурса.

Порядок заявления вычетов (далее льгота, преференция, НВ) в 2017 году по сравнению с 2016 существенных изменений не претерпит и будет осуществляться по правилам, установленным ранее. Это же касается и получения НВ ребенка (детей). Рассмотрим более подробно какие налоговые вычеты предоставляются на детей (как совершеннолетних, так и нет), что для этого требуется и какие отличительные особенности установлены для данных видов НВ.

Виды НВ за детей В 2017 году родители (родитель) может заявить за своих детей (ребенка) следующие виды налоговых вычетов:

В 2017 году родители (родитель) может заявить за своих детей (ребенка) следующие виды налоговых вычетов:

Основной вид вычета, ориентированный на граждан, имеющих детей и предоставляемый вне зависимости от каких-либо затрат (как в случае с обучением или лечением).

Предоставляется при осуществлении налогоплательщиком затрат на обучение своих детей.

Суть данной льготы – возврат средств за проведенное лечение или покупку лекарств.

Предоставляется за приобретенное и оформленное в собственность ребенка недвижимое имущество (квартиру, комнату, жилой дом).

Стандартный налоговый вычет на ребенкаВ отличие от иных видов вычетов, привязанных непосредственно к осуществлению каких-либо затрат, данная преференция предоставляется гражданам, имеющих детей, вне зависимости от каких-либо затрат.

Условия получения преференции

На кого предоставляется льгота

НВ предоставляется как на собственных, так и на усыновленных и взятых под опеку детей. В случае, если ребенок не является учащимся, то льгота предоставляется по достижении им совершеннолетия, если ребенок обучается по очной форме, или является курсантом, интерном, аспирантом или ординатором н/в будет предоставляться по достижении указанными лицам 24-летнего возраста.

Особенности получения стандартного НВ

У Сергеевой А.В. есть двое несовершеннолетних детей, один из которых является инвалидом. З/п Сергеевой в месяц составляет 45 000 руб. Она вправе претендовать на НВ в размере 13 400 руб. 12 000 руб. за ребенка-инвалида и 1400 руб. за второго ребенка.

Если Петрова заявит НВ через работодателя:

Без НВ Сергеева получает на руки 34 800 руб. (40 000 х 13%). При применении НВ НДФЛ будет высчитываться не со всей з/п, а с уменьшенной на н/в – 26 600 руб. (40 000 – 13 400). Таким образом она будет получать в месяц 36 542 руб. (40 000 – (26 600 х 13 %)).

Сумма НВ за месяц составит 1 742 руб. (13 400 х 13%).

Льготу получать Сергеева сможет до сентября, так как именно в этом месяце ее доход превысит предельно установленный лимит. Таким образом, за 8 месяцев она сэкономит 13 936 руб.

Также Сергеева может получить всю сумму льготы единовременно, по окончании года через налоговую инспекцию.

Через налоговый орган:

Родитель, потративший средства на оплату обучения своего ребенка (детей) вправе возместить часть данных затрат.

Необходимо отметить, что в случае, если на момент оплаты учебы доходы отсутствовали, а на момент заявления НВ были, налоговая скорее всего откажет в предоставлении данной льготы.

В случае, если учеба была оплачена за счет маткапиталла получить НВ также не получиться.

Максимальная сумма, которую получит заявитель на руки – 15 600 руб. за ребенка. Необходимо отметить, что данный НВ не привязан к остальным социальным и, в том числе, к НВ за свое обучение. То есть гражданин может в одном году заявить льготу, допустим, за свое лечение и обучение в сумме не больше 120 000 руб. и по 50 000 руб. за обучение каждого из детей.

Смирнова А.К. имеет 3 детей, обучающихся в ВУЗах по очной форме. Сумма затрат на каждого из детей за год составила 85 000 руб. Итого за 3 детей Смирнова заплатила в 2016 году 255 000 руб. НВ, полагающийся Смирновой, в данном случае составит 150 000 руб. за 3-х детей. Итого максимальная сумма возврата на руки составит 46 800 руб. (15 600 х 3)

Особенности соцвычета за обучение детей

При оплате лечения детей (в том числе и дорогостоящего), а также приобретения лекарств, родитель вправе обратиться за возмещением вышеуказанных затрат.

Степанов В.В. в 2016 году оплатил лечение своей дочери в сумме 150 000 руб. (не относящееся к дорогостоящему). Максимальный размер НВ составит 120 000 руб. (по всем соцвычетам). Таким образом, предельный размер возмещенных затрат составит 15 600 руб.

В 2016 году з/п Степанова составляла 55 000 руб. в месяц, сумма НДФЛ удержанной с зарплаты – 7 150 руб. За год с з/п Степанова было удержан налог в сумме 85 800 руб. Так как сумма НДФЛ, уплаченная за год, больше суммы НВ, положенного Степанову, он может получить всю сумму льготы единоразово.

Особенности соцвычета за лечение детей

Аналогичен порядку получения НВ по обучению детей

Имущественный НВ при приобретении недвижимости в собственность детейИванов А.А. в 2016 году купил 1-ую квартиру и оформил ее на своего несовершеннолетнего сына. Ранее Иванов НВ не заявлял. Стоимость квартиры составила 2 млн.руб. Таким образом сумма НВ за приобретение квартиры составит 260 000 руб.

З/п Иванова в месяц составляет 63 000 руб. из них 8 190 руб. отчисляется в бюджет НДФЛ. Общая сумма НДФЛ за год составила 98 280 руб. Так как исчисленного в бюджет подоходного налога не хватает для единоразового получения НВ, остаток 161 720 руб. перейдет на последующие периоды.

Особенности имущественного НВ

Получение имущественного НВ

Через налоговый орган:

Если у вас имеются какие-либо вопросы по поводу предоставления налогового вычета на ребенка или вам требуется помощь в заполнении формы 3-НДФЛ и подготовке других документов на вычет, то наш дежурный юрист онлайн готов бесплатно вас проконсультировать.

Ваша оценка данной статье: