Категория: Бланки/Образцы

Одной из главных обязанностей, которая возникает у работодателя перед работником в соответствии с трудовым кодексом РФ – это выплата заработной платы. Помимо этого в обязанности работодателя входит начисление и отчисление в бюджет зарплатных налогов. Наш калькулятор расчета заработной платы поможет вам это сделать в онлайн режиме.

Налоги с заработной платыЕсли у индивидуального предпринимателя или организации есть наемные работники, то они в качестве работодателей должны исчислять и оплачивать в соответствующие бюджеты налоговые отчисления по соответствующим ставкам.

При этом НДФЛ в размере 13%, взимается с работника и перечисляется в бюджет работодателем, выступающим в качестве налогового агента, а отчисления в фонды осуществляются за счет организации или индивидуального предпринимателя, т.е. последние с заработной платы не вычитаются. Для удобства приведем зарплатные налоги в виде таблицы.

Налоги с зарплаты в 2016 году в процентах таблица

Стандартные вычеты на детей в 2016 году:

Важно! Помимо этого налоговые вычеты в 2016 году можно применять, если сумма по зарплате с начала года не превысила 350 тыс. рублей.

Таким образом, сотрудник уплачивает 13% НДФЛ, исчисляемый из зарплаты, а работодатель из своих денег оплачивается взносы в фонды, в размере 30,2%. Наш калькулятор зарплаты онлайн поможет вам с расчетом.

Порядок работы с калькулятором зарплатыКалькулятор расчета заработной платы позволяет осуществить расчет зарплаты и начисленных налогов в двух вариантах:

Мы будем признательны, если вы угостите нас чашечкой ароматного кофе за наши труды и поможете в развитии проекта:

Хотите себе на сайт такой калькулятор? Можете вставить этот код:

<div style=»text-align: center;»><iframe id=»CalcFrame» style=»border: solid 1px #cccccc;» src=»http://ip-on-line.ru/kalkulyator-zarplaty-onlajn» width=»100%» height=»1020″ frameborder=»no» scrolling=»yes» align=»middle»></iframe></div>

Понравилась статья? Поделитесь с друзьями!

Поиск работы и организаций, свежие вакансии в Самаре на сайте UpJobs.Ru © 2012-2016. Лучшие рабочие места вашего региона!

Услуги по подбору квалифицированного персонала, добавлению вакансий работодателями и размещению резюме соискателями абсолютно бесплатны.

Сегодня на сайте: 60379 вакансий от ведущих компаний, 7427 резюме соискателей, 33960 работодателей, 71 видов обучения, 7591 товаров и услуг организаций

Полное или частичное копирование материалов сайта разрешается только при согласовании с администрацией проекта. 14+

Я уже регистрировался(лась)

Войти в свой личный кабинет

Уважаемые пользователи!

Зарегистрируйтесь, чтобы воспользоваться всеми преимуществами портала «Рабочие места». Регистрация займет не более минуты, после чего Вы сможете размещать вакансии или резюме на сайте, найти интересную и высокооплачиваемую работу или подобрать специалистов в свою компанию. Кроме того, Вы сможете рассказать о своей компании, о предлагаемых товарах или услугах. Выберите цель вашей регистрации и заполните все поля формы.

Чтобы войти в личный кабинет введите email и пароль.

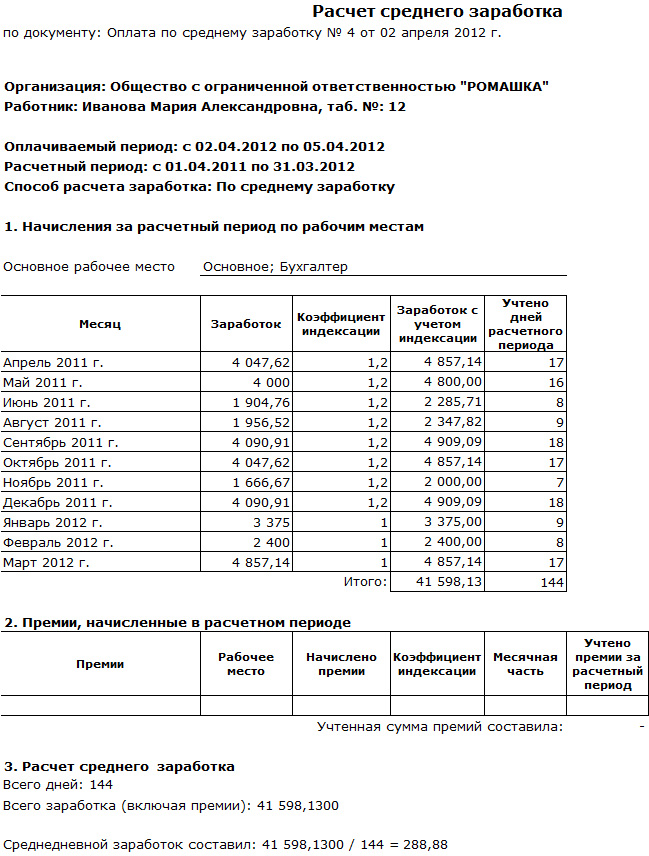

Этапы расчета заработной платы подробно разобраны в этой статье. В данной статье рассмотрим пример расчета зарплаты в цифрах. Для примера рассчитаем заработную плату трем сотрудникам организации за сентябрь 2015 года.

Расчет будет проводит бухгалтер в начале октября 2015 года, для расчета будет использована расчетная ведомость Т-51. данные для расчета будут взяты из табеля учета рабочего времени Т-12 .

Три работника: начальник отдела Петухов с окладом 50000 руб. секретарь отдела Быкова с окладом 20000 руб. и менеджер отдела Гусев с окладом 30000 руб.

Расчет будем проводить по следующей схеме:

Исходные данные по работникам:

Расчет заработной платы:

В сентябре 2015 года 22 рабочих дня, но Петухов отработал только 15, значит начисленный оклад должен соответствовать отработанному времени:

Оклад = 50000 * 15/22 = 34090.

2. Дополнительные стимулирующие выплаты — премия в размере 20000.

За сентябрь начислено = 34090 + 20000 = 54090.

У Петухова три ребенка, на каждого положен стандартный налоговый вычет по НДФЛ при условии, что заработная плата, рассчитанная нарастающим итогом с начала года, не достигла 280000 (350 000 руб. с 1 января 2016 года).

С 01.01.2015 по 31.08.2015 Петухову начислено 560000, значит вычеты по НДФЛ ему не положены.

4. Удержание НДФЛ

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 54090 * 13% = 7031.

5. Начисление страховых взносов

Страховые взносы платятся с заработной платы работника в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Страховые взносы считают от суммы заработной платы до удержания НДФЛ.

Ставка взноса в ПФР — 22% до тех пор, пока суммарная з/п с начала года не достигнет 710000, свыше этой суммы применяется ставка 10%.

Ставка взноса в ФСС — 2,9% до тех пор, пока суммарная з/п с начала года не достигнет 670000, свыше этой суммы взнос не платится.

У Петухова критичные отметки не достигнуты.

6. Удержания из зарплаты

Из заработной платы следует удержать суммы по исполнительным листам, алименты, материальный ущерб, аванс, НДФЛ.

Из зарплаты Петухова нужно удержать:

7. Расчет зарплаты к выплате

З/п к выплате = 54090 — 7031 — 10000 = 37059.

В сентябре 2015 года Быкова отработала 22 дня, то есть полный рабочий месяц.

2. Дополнительные стимулирующие выплаты — не предусмотрены для Быковой.

За сентябрь начислено = 20000.

3. Налоговые вычеты

У Быковой детей нет и другие вычеты ей не положын.

4. Удержание НДФЛ

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 20000 * 13% = 2600.

5. Начисление страховых взносов

6. Удержания из зарплаты

Из зарплаты Быковой нужно удержать:

7. Расчет зарплаты к выплате

З/п к выплате = 20000 — 2600 — 5000 = 12400.

В сентябре 2015 года 22 рабочих дня, но Петухов отработал только 20:

Оклад = 30000 * 20/22 = 27273.

2. Дополнительные стимулирующие выплаты — премия в размере 10000.

За сентябрь начислено = 27273 + 10000 = 37273.

3. Налоговые вычеты

У Гусева один ребенок, на которого положен стандартный налоговый вычет по НДФЛ при условии, что заработная плата, рассчитанная нарастающим итогом с начала года, не достигла 280000 (350 000 руб. с 1 января 2016 года).

С 01.01.2015 по 31.08.2015 Гусеву начислено 320000, значит вычеты по НДФЛ ему не положены.

4. Удержание НДФЛ

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 37273 * 13% = 4845.

5. Начисление страховых взносов

6. Удержания из зарплаты

Из зарплаты Гусева нужно удержать:

7. Расчет зарплаты к выплате

З/п к выплате = 37273 — 4845 — 8000 — 12424 = 20004.

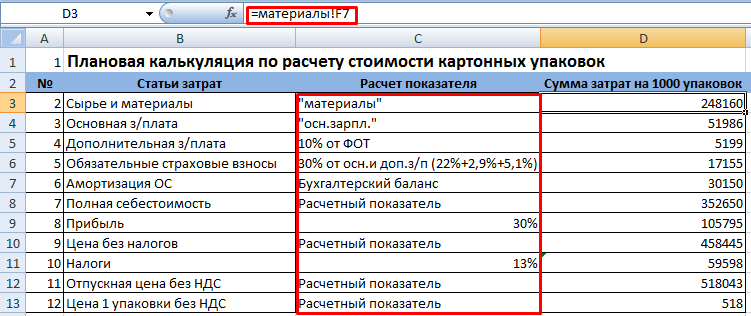

Проводки по заработной плате:Бухгалтер должен выполнить следующие проводки:

Поддержите нас, мы старались!

Одним из вопросов, который постоянно необходимо решать — как рассчитать причитающиеся суммы работнику с учетом налоговых вычетов и расчет отчислений в фонды (ПФР, ФФОМС, ФСС). Для вас предоставлен калькулятор расчета налогов с заработной платы сотрудника, который поможет вам произвести вычисления. Для этого необходимо только ввести исходные данные.

Порядок работы с калькуляторомДля того чтобы произвести расчет, вам необходимо ввести сумму заработной платы за месяц, а так же сумму, полученной нарастающим итогом по сотруднику с начала года. Она необходима для калькуляции налогов в фонды, а так же это является условием для применения вычетов на сотрудника.

На 2015 год, максимальное значение совокупной зарплаты для применения вычетов — 280 тыс, рублей. А так же установлены уменьшенные процентные ставки для ПФР. при превышении 711 тысяч рублей и в ФСС — 670 тысяч рублей. В 2016 году данные показатели выросли и составят: для ПФР 796 ты. руб. а для ФСС — 718 тыс. руб, сумма максимальной зарплаты для применения вычетов в 2016 году составляет 350 тыс. рублей.

Далее необходимо ввести информацию о стандартных вычетах. Если какой то из них не зависит от предельной зарплаты в 350 тыс. руб. то его поставьте в «вычеты без ограничений».

О процентных ставках ПФР, ФСС и ФФОМС, а также порядке начислений можете почитать в статье о порядке расчета зарплаты .

Для того, чтобы рассчитать общие суммы налогов уплачиваемых работодателем и сотрудником у вас есть два варианта:

Для расчета заполните все необходимые поля:

Мы будем признательны, если вы угостите нас чашечкой ароматного кофе за наши труды, сделать это можно с помощью этой формы:

В предыдущих статьях мы рассмотрели порядок расчета и начисления заработной платы работникам предприятия, отметили проводки, которые необходимо отразить в бухгалтерии по начислению зарплаты, страховых взносов, удержанию НДФЛ и выплаты заработной платы, смотрите их в этой статье. Для более наглядного представления, рассмотрим пример в цифрах.

Пример расчетаИсходные данные для расчета заработной платы:

Организация имеет в своем штате 4-х работников: директор, бухгалтер и 2 менеджера.

Рассчитывать и начислять зарплату будем за сентябрь 2015 года. Условно будем считать, что за первые 8 месяцев года все сотрудники получали полную зарплату, не болели и в отпуск не ходили.

Данные о работниках за сентябрь для удобства сведем в таблицу:

Заработок с янв. по авг.

Сведения об отработанных днях берутся из табеля учета рабочего времени, образец заполнения которого можно скачать здесь .

Расчет зарплаты для 1-го сотрудника – директора Легачева:

При расчете будем опираться на этапы, описанные в этой статье .

Для удобства в данном примере расчета зарплаты все данные расчетов округлены до целых рублей.

Легачев отработал весь месяц полностью, его зарплата складывается из оклада и премии. Премия в сентябре отсутствует.

З/п за сентябрь = 60000

Легачев имеет двух детей, за каждого положен вычет в размере 1400, но этот вычет действует до тех пор, пока зарплата, рассчитанная с начала года нарастающим итогом, не достигнет предельной величины 280 000 руб. с 1 января 2016 году — 350000. Заработок Легачева с начала года достиг 480000, что больше предельного значения, поэтому вычеты в сентябре он не получает.

НДФЛ определяется, как 13% от (суммы зарплаты, рассчитанной в первом пункте минус вычеты).

НДФЛ = (60000 – 0) * 13% = 7800

Таким образом, на руки Легачев получит (60000 – 7800) = 52200

Расчет для 2-го сотрудника – бухгалтера Смирновой:

В сентябре Смирнова отработала только 15 дней, поэтому оклад, соответствующий отработанному времени, будет определяться, как Оклад * отработанные дни / 21. Премия бухгалтеру не положена.

Зарплата за сентябрь = 20000 * 15 / 21 = 14286

У Смирновой 1 ребенок, ее зарплата с начала года составляет 160000 руб. что меньше 280000 руб. ей положен вычет на ребенка 1400 руб.

НДФЛ = (14286 – 1400) * 13% = 1675

На руки Смирнова получит (14286 – 1675) = 12611

Расчет для 3-го сотрудника – менеджера Петрова:

Месяц отработан полностью, плюс Петрову положена премия 10000

З/п за сентябрь = 25000 + 10000 = 35000

У Петрова трое детей, за первых двух положены вычеты по 1400, за третьего – 3000 руб. кроме того, Петрову, как ветерану, положен вычет 500 руб. Итого общая сумма вычета = 1400 + 1400 + 3000 + 500 = 6300.

НДФЛ = (35000 – 6300) * 13% = 3731

На руки Петров получит (35000 – 3731) = 31269

Расчет для 4-го сотрудника – менеджера Серова:

З/п за сентябрь = 25000 * 20 дн. / 21 дн. = 23810

НДФЛ = 23810 * 13% = 3095

На руки Серов получит 23810 – 3095 = 20715

На основе этих данных заполняется расчетная ведомость форма Т-51 либо расчетно-платежная ведомость Т-49.

Для наглядности сведем полученные в примере данные в таблицу по всем 4-м работникам:

Сумма, указанная в графе «К выплате» подлежит выплате работника на основании платежной ведомости Т-53 (образец которой можно скачать здесь ).

Начисление страховых взносов:На основе полученных итоговых данных по всем сотрудникам рассчитаем страховые взносы. которые организация должна будет уплатить за своих работников в ПФР, ФСС и ФОМС. Взносы будут считаться от итоговой начисленной зарплаты за месяц.

Страховой взнос в ПФР = 133096 * 22% = 29281

Страховой взнос в ФСС = 133096 * 2,9% = 3860

Страховой взнос в ФОМС = 133096 * 5,1% = 6788

Видео: Порядок выплаты з/п в 1С