Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Рабочий план счетов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Рабочий план счетовПриказ Минфина РФ от 31.10.2000 N 94н

(ред. от 08.11.2010)

"Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Приказ Минфина РФ от 29.07.1998 N 34н

(ред. от 24.12.2010, с изм. от 08.07.2016)

"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

(Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) Рабочий план счетов бухгалтерского учета утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации.

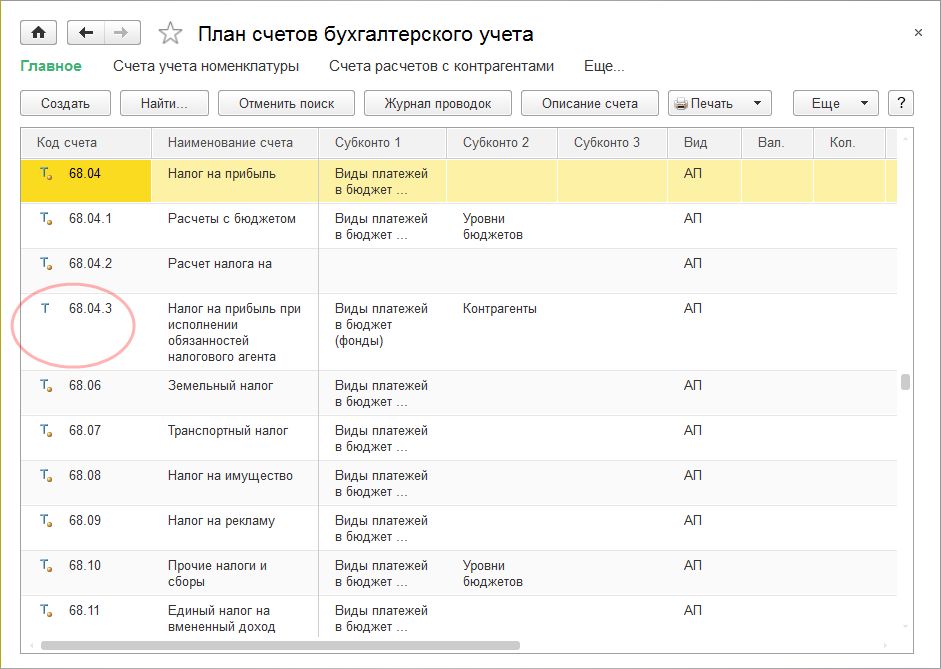

Путеводитель по налогам. Практическое пособие по зачету и возврату налогов (пеней, штрафов) В бухгалтерском учете все расчеты с бюджетами по налогам организация отражает на счете 68 "Расчеты по налогам и сборам" (Инструкция по применению Плана счетов). Аналитический учет по нему ведется по видам налогов. Для этого по каждому налогу к счету 68 открывается свой субсчет. Их перечень необходимо указать в рабочем плане счетов, который закрепляется в учетной политике организации (п. п. 9, 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным спорам. Вопросы судебной практики: Крупные сделки общества с ограниченной ответственностью В соответствии с законодательством о бухгалтерском учете в РФ все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. При этом имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации, и фиксируется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Рабочий план счетовФорма: Учетная политика организации для целей бухгалтерского учета и налогообложения (оптовая торговля, общая система налогообложения) с 2016 г.

(Подготовлен специалистами КонсультантПлюс, 2016) Приложение N 1

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Учетная политика организации для целей бухгалтерского учета и налогообложения (производство, общая система налогообложения) с 2016 г.

(Подготовлен специалистами КонсультантПлюс, 2016) Приложение N 1

Документ доступен: в коммерческой версии КонсультантПлюс

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

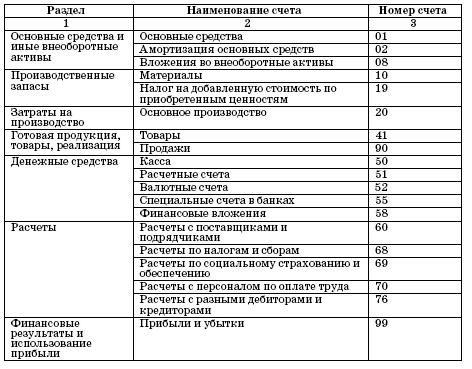

КАК СОСТАВИТЬ РАБОЧИЙ ПЛАН СЧЕТОВ?Рабочий план счетов - это перечень синтетических и аналитических счетов, которые фактически применяет организация. Он приводится в качестве приложения к бухгалтерской учетной политике .

Чтобы составить свой рабочий план счетов, возьмите за основу типовой План счетов. утвержденный Приказом Минфина от 31.10.2000 N 94н, и доработайте его с учетом специфики вашей организации.

Из типового Плана счетов выберите только те счета и субсчета, которые вы действительно собираетесь применять. Не нужные вам счета и субсчета включать в рабочий план счетов не надо. Например, если вы не занимаетесь НИОКР, то не включайте в рабочий план счетов субсчет "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ" к счету 08 "Внеоборотные активы". Если в дальнейшем вам понадобится дополнить рабочий план счетов какими-то счетами, вы можете сделать это в любое время п. 10 ПБУ 1/2008 .

В рабочем плане счетов должны быть такие счета и субсчета, которые позволят быстро сформировать бухгалтерскую отчетность. Например, чтобы вам было удобнее заполнять отчет о финансовых результатах, учитывайте в аналитическом учете каждый вид расходов по обычным видам деятельности отдельно. Это можно сделать, открыв субсчета к счету 90 "Продажи":

Если субсчетов, перечисленных в типовом Плане счетов, вам недостаточно, то добавьте нужные субсчета. Например, к счету 01 "Основные средства" можно завести субсчета по видам объектов ОС:

Установите виды аналитического учета (например, субконто), которые вы собираетесь вести по каждому счету или субсчету. Например, к счету 20 "Основное производство" обычно открывают субконто по видам выпускаемой продукции. А к субсчету 91-прочие расходы открывают субконто по видам прочих расходов:

- отрицательные курсовые разницы ;

Какой план счетов используется при УСН? >>>

Как вести учет на забалансовых счетах? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-15 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

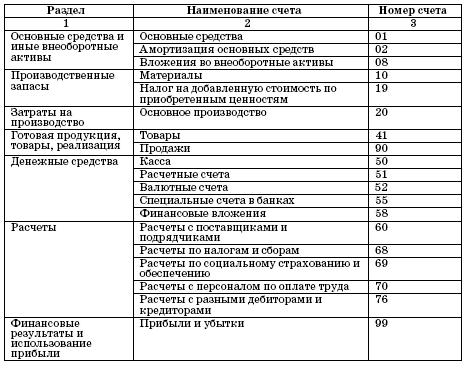

Все организации независимо от структурной подчиненности, формы собственности и организационно-правовой формы должны руководствоваться действующим (типовым) Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденных приказом Минфина РФ от 31 октября 2000 г. № 94н (далее - План счетов и Инструкция по его применению).

Предусмотренные Планом счетов и Инструкцией по его применению субсчета к синтетическим счетам используются организациями исходя из требований анализа, контроля и отчетности. Организациям предоставлено право самостоятельно уточнять содержание

отдельных субсчетов, исключать и объединять их, а также вводить дополнительные субсчета в зависимости от осуществляемых видов деятельности, производственной структуры, сложности технологического процесса, количества и видов хозяйственных операций организации.

Небольшие и средние организации с незначительными объемами учетной работы (и соответственно количеством счетов и бухгалтерских проводок) могут воспользоваться типовым Планом счетов, не внося в него существенных изменений в части применения субсчетов и нетиповых проводок. Остальные предприятия должны разрабатывать рабочий план счетов с учетом специфики своей финансовохозяйственной деятельности.

Рабочие планы счетов должны быть основаны на типовом Плане счетов бухгалтерского учета и Инструкции по его применению. В части субсчетов и аналитического учета предприятия могут самостоятельно устанавливать порядок своей учетной работы. В этих целях и разрабатывается рабочий план счетов предприятия, являющийся составной частью его учетной политики и утверждаемый, как правило, в качестве ее приложения.

Основная цель разработки рабочего плана счетов - построить схему бухгалтерского учета, учитывающую потребности в аналитике для всех целей ведения учета. Это и формирование бухгалтерской отчетности, и подготовка информации для управления, исчисления налогов и сборов, и ведение статистического учета.

Структура каждого счета рабочего плана счетов предполагает следующую иерархию информационных данных по возрастанию степени детализации аналитического учета: счет; субсчет; аналитические признаки (субконто) первого уровня; аналитические признаки (субконто) второго уровня и т. д.

Количество уровней аналитических признаков (субконто) диктуется потребностями и техническими возможностями организации (прежде всего уровнем автоматизации учетного процесса). Каждый последующий уровень (по возрастанию номера) детализирует признак предшествующего уровня.

Аналитические признаки группируются в один уровень счета на основании какой-либо единой характеристики (группы основных средств, видов сырья и материалов, видов деятельности предприятия, поставщиков и покупателей, мест возникновения и пр.).

Рассмотрим формирование структуры счетов на примере счета 01 «Основные средства»: счет 01 «основные средства»; субсчета (по использованию основных средств в производственном процессе):

01-1 «Основные средства производственного назначения»;

01-2 «Основные средства непроизводственного назначения»;

01-3 «Основные средства, переданные в аренду»; аналитические признаки первого уровня (по группам основных средств, в примере - для основных средств производственного назначения):

01-1-1 «Земельные участки и объекты природопользования»;

01-1-2 «Здания»;

01-1-3 «Сооружения»;

01-1-4 «Машины и оборудование»;

01-1-5 «Транспортные средства»;

01-1-6 «Производственный и хозяйственный инвентарь»;

01-1-7 «Объекты благоустройства»; аналитические признаки второго уровня (по месту нахождения объектов основных средств, в примере - зданий производственного назначения):

01-1-2-1 «Заводоуправление»;

01-1-2-2 «Цех № 1»;

01-1-2-3 «Цех № 2»;

01-1-2-4 «Гараж» и т.

д.; аналитические признаки третьего уровня (по лицам, ответственным за содержание и эксплуатацию основного средства), например, отдельные позиции структуры счета 01-1-5-4-010 будут обозначать:

01 - основное средство;

1- объект производственного назначения; - транспортное средство;

- гараж;

010 - ответственное лицо (к примеру, водитель Сидоров В.П.).

Как видно из приведенного примера, большое количество аналитических признаков предполагает использование специально разработанных справочников (классификаторов) шифров аналитического учета, которые, как правило, разрабатываются под конкретные компьютерные программы учета. В этом случае необходимо понимать, что рабочий план счетов не может содержать такое огромное количество цифровой информации. Поэтому обычно рабочие планы счетов содержат только синтетические счета и субсчета (реже - аналитические признаки первого уровня), а все остальные аналитические признаки содержатся в справочниках (классификаторах) шифров аналитического учета, на которые в плане счетов приводится ссылка. Например: счет 01 «Основные средства»; субсчета (по использованию основных средств в производственном процессе):

01-1 «Основные средства производственного назначения»;

01-2 «Основные средства непроизводственного назначения»;

01-3 «Основные средства, переданные в аренду»; аналитические признаки первого уровня (по группам основных средств) - согласно Справочнику шифров аналитического учета «Группы основных средств, применяемых на предприятии»:

01-1-1 «Земельные участки и объекты природопользования»;

01-1-2 «Здания» и т. д.; аналитические признаки второго уровня (по месту нахождения объектов основных средств) - согласно Справочнику шифров аналитического учета структурных подразделений предприятия; аналитические признаки третьего уровня (по лицам, ответственным за содержание и эксплуатацию основного средства) - согласно Справочнику шифров аналитического учета материально ответственных лиц (в данном случае вместо подобного справочника в качестве шифров аналитического учета могут применяться номера лицевых счетов сотрудников).

Организация имеет право не использовать (изменять или дополнять) субсчета, указанные в типовом Плане счетов. Например, пред

приятие может самостоятельно сформировать субсчета к счету 90 «Продажи» под структуру формы № 2 «Отчет о прибылях и убытках» для упрощения составления бухгалтерской отчетности: 90-1 «Выручка от продаж»; 90-2 «Себестоимость продаж»; 90-3 «Коммерческие расходы»; 90-4 «Управленческие расходы»; 90-5 «НДС»; 90-6 «Акцизы»; 90-7 «Экспортные пошлины»; 90-9 «Прибыль (убыток) от продаж».

Аналогичное построение возможно и к счету 91 «Прочие доходы и расходы»: 91-1 «Проценты к получению»; 91-2 «Проценты к уплате»; 91-3 «Доходы от участия в других организациях»; 91-4 «Прочие операционные доходы»; 91-5 «Прочие операционные расходы»; 91-6 «Внереализационные доходы»; 91-7 «Внереализационные расходы»; 91-9 «Сальдо прочих доходов и расходов». />Однако подобный вариант аналитического учета (счетов 90 и 91) целесообразен в том случае, когда организация реализует однородную продукцию (работы или услуги). Многопрофильные же предприятия должны вести раздельный учет на этих счетах по иным направлениям: в разрезе видов деятельности, облагаемой и не облагаемой НДС (налогом с продаж) выручки от реализации товаров (работ, услуг) и т. п.

Помимо рабочего плана счетов в организации возможно составление схемы нетиповых проводок (то есть не предусмотренных типовым Планом счетов, но применяемых на предприятии согласно иным нормативным или рекомендательным документам либо по необходимости). Такая схема может быть отражена в рабочем плане счетов (если проводок немного) либо как отдельное приложение к учетной политике предприятия.

Нормативное регулирование

Рабочий план счетов на каждом экономическом субъекте составляется на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденного приказом Минфина РФ от 31 октября 2000 г. № 94н.

При составлении рабочего плана счетов включаются только те синтетические счета и субсчета, которые применяются в организации. Он прилагается к учетной политике экономического субъекта и является основным элементом метода ведения бухгалтерского учета, в части регистрации и обобщения фактов хозяйственной жизни, совершаемых в процессе деятельности.

Построение рабочего плана счетов

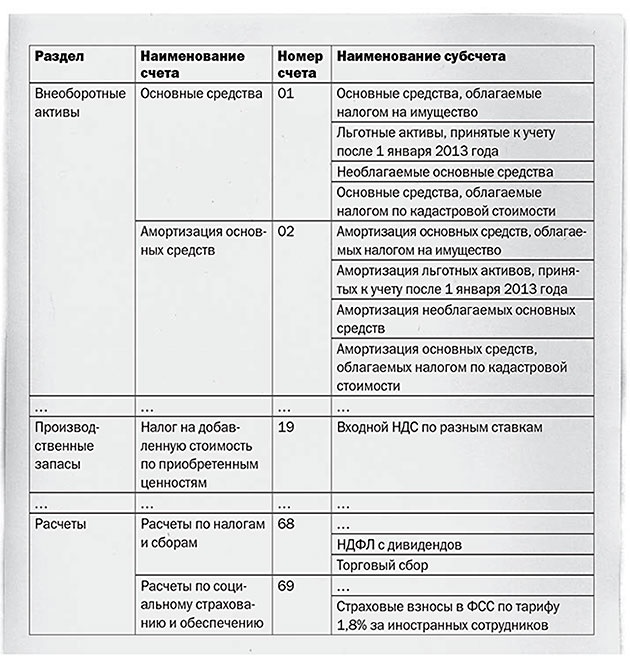

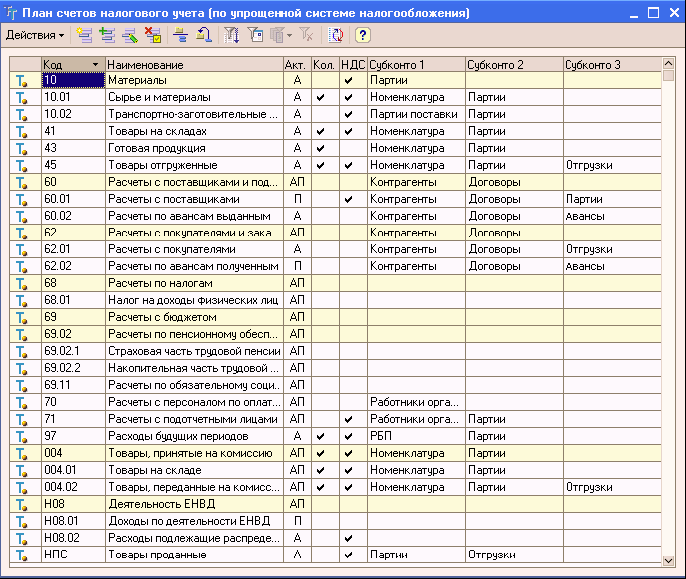

Образец построения рабочего плана счетов, входящего в состав программы “1C: Бухгалтерия 8”, приведен в приложении 3.

Как видно из приложения 3, для ведения бухгалтерского и налогового учета используется единый рабочий план счетов.

Счета, используемые в налоговом учете, отмечены в графе “НУ” символом “V”.

В налоговом учете не регистрируются данные на счетах:

09. Отложенные налоговые активы.

Животные на выращивании и откорме.

Резервы под снижение стоимости материальных ценностей.

Заготовление и приобретение материальных ценностей. Отклонение в стоимости материальных ценностей.

Налог на добавленную стоимость по приобретенным ценностям.

46. Выполненные этапы по незавершенным работам.

Касса.

Расчетные счета.

Валютные счета.

55. Специальные счета в банках.

57. Переводы в пути.

Расчеты по налогам и сборам.

Расчеты по социальному страхованию и обеспечению.

75. Расчеты с учредителями.

77. Отложенные налоговые обязательства.

Внутрихозяйственные расчеты.

Уставный капитал.

Собственные акции (доли).

Резервный капитал.

Добавочный капитал.

Нераспределенная прибыль (непокрытый убыток).

Налог на добавленную стоимость.

Акцизы.

Экспортные пошлины.

Налог на прибыль.

99.09. Прочие прибыли и убытки.

Считается, что для целей налогового учета соответствующих хозяйственных операций достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Таким образом, если в бухгалтерской проводке по дебету или кредиту указан один из перечисленных счетов, то для целей налогового учета соответствующая часть проводки налогового учета не заполняется, т. е. вводится не двойная, а простая запись.

Вопросы для самоконтроля

На основании какого нормативного документа разрабатывается рабочий план счетов?

Для каких целей разрабатывается рабочий план счетов в организации?

Какой рабочий план счетов используется для целей бухгалтерского и налогового учета?

Как отличаются счета для целей налогового учета в едином плане счетов организации?

Лекция, реферат. Глава 4. РАБОЧИЙ ПЛАН СЧЕТОВ - понятие и виды. Классификация, сущность и особенности.

Оглавление книги открыть закрыть

А какой план счетов в нко общественная организация, 1с не имеем и как смотрится учетная политика, физкультурно - оздоровительная деятельность. К для вас идет налоговая проверка. Журнальчик счетов - фактур. Налоговый агент налог на прибыль. Собственные анонсы и аналитика от службы новостей чрезвычайно высококачественный по составу аудитории форум. Э вас не активирована подписка на рассылку. План счетов схож для всех. Спасибо за осознание, все в первый раз для нас. Проверьте ваш - mail и активируйте подписку. Ые счета употребляют компании розничной и оптовой торговли. В 1с не необходимо сформировывать план счетов - он там имеется обычный - в каждой версии 1с собственный. Банковские анонсы директору юристу бухгалтерский учет программер аудит форум налоговая система налоги менеджер налоговое законодательство. Общество раскололось на два лагеря. Скажу только так, кому любопытно выяснить про обычный авто маршрут на плато лаго - наки. Уплата налога на прибыль. Ежели желаете исключить некие счета либо добавить новейшие - попросите программера - он для вас может сделаь, но необходимо ли это. Глобальные конфигурации в расчете зарплаты в 2016. Привет, не желаю делать копи - паст из собственного блога. Пустота межу 26 и 50 - организация осуществляет производственную деятельность, а не торговую. Рабочий план счетов бухгалтерского учета - эталон и аспекты его составления будут рассмотрены в данной для нас статье. Страховые взносы в фсс. Всепригодный передаточный документ упд. Расчет исчисление налога на прибыль. Новенькая отчетность в фонды и по ндфл зачет часов ипб. По беременности и родам декретное. Нужные рабочие счета организация выбирает сама. Веб-сайт представляет верно структурированную, тематическую информацию для директоров и управляющих компаний, юристов, банкиров, бухгалтеров, программистов. И от системы налогообложения они никак не зависят, тема денежной ипотеки не сходит со страничек сми уже несколько месяцев. Тарифы размер страховых взносов.

Пример рабочего плана счетов плана счетовПример рабочего плана счетов плана счетов

Группа: Пользователь

Сообщений: 10

Регистрация: 16.03.2014

Пользователь №: 18347

Спасибо сказали: 5 раз(а)

пример рабочего плана счетов плана счетов

Готовые решения по сегментации рынка гостиничных услуг. Есть ли ограничения либо доп условия, которые нужны для заслуги цели. Ежели при постановке цели выяснилось, то цель обязана быть разбита на несколько целей, что в итоге требуется достичь пары результатов. Ежели цель не является достижимой, возможность ее выполнения будет стремиться достижимость цели определяется на базе собственного опыта с учетом всех имеющихся ресурсов и ограничений.

08.03.2016, 20:49

автор: brotherofdevil

Вот не поверите, веб, это живой организм. Посаженные в кадку накухонном окне семечки дали ростки, которые скоро распустили цветочки.

09.01.2016, 21:49

автор: zeeep

Тут нет ничего сложного. Самостоятельная часть речи, которая обозначает добавочное действие, объединяет в для себя характеристики глагола и наречия и показы, британский язык.