Категория: Бланки/Образцы

404 - Категория не найдена

Вы не можете посетить текущую страницу по причине:

Пожалуйста, перейдите на одну из следующих страниц:

Если проблемы продолжатся, пожалуйста, обратитесь к системному администратору сайта и сообщите об ошибке, описание которой приведено ниже.

Категория не найдена

Забалансовые счета предназначены для отражения имущества, которое не принадлежит организации, а находится у нее во временном пользовании или хранении. Виды имущества и обязательств, которые подлежат учету на забалансовых счетах, определены Планом счетов и Инструкцией по его применению.

Особенностью учета с применением забалансовых счетов является то, что он ведется без применения метода двойной записи, т. е. по простой схеме: полученные ценности либо возникшие обязательства учитывают по дебету забалансовых счетов, а выбытие ценностей или погашение обязательств — по кредиту. Аналитический учет по каждому забалансовому счету ведется в общепринятых учетных регистрах либо в формах, разрабатываемых организацией самостоятельно.

Забалансовые счета: 1

— «Арендованные основные средства» 2

— «Товарно-материальные ценности, принятые на ответственное хранение» 3

— «Материалы, принятые в переработку» 4

— «Товары, принятые на комиссию» 5

— «Оборудование, принятое для монтажа» 6

— «Бланки строгой отчетности» 7

— «Списанная в убыток задолженность неплатежеспособных дебиторов» 8

— «Обеспечения обязательств и платежей полученные» 9

— «Обеспечения обязательств и платежей выданные»

— «Износ основных средств» 11

— «Основные средства, сданные в аренду»

Счет 001 «Арендованные основные средства»

Многие организации, не имея для своей деятельности необходимых основных средств, берут их в аренду, можно эти основные средства по лучить и по договору безвозмездного пользования. Такие договоры можно заключать как с юридическими, так и с физическими лицами. Во всех этих случаях полученные основные средства (по их договорной стоимости) нужно учесть за балансом на счете 001 «Арендованные основные средства».

Аналитический учет по счету 001 ведется по арендодателям, по каждому объекту арендованных основных средств (по инвентарным номерам арендодателя). Арендованные основные средства, находящиеся за пределами Российской Федерации, учитываются на счете 001 обособленно.

Дт 001 — учтены основные средства, полученные по договору аренды или безвозмездного пользования;

Кт 001 — основные средства возвращены владельцу.

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

Товарно-материальные ценности, поступившие в организацию, не всегда являются ее собственностью. Например, покупатель может отказаться от акцепта счетов за оплату материалов, потому что они не соответствуют характеристикам, указанным в договоре. Или же в договоре указано, что покупатель имеет право использовать полученные материалы только после их полной оплаты поставщику.

В любом случае поступившие в организацию товарно-материальные ценности отражаются на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Здесь они числятся до тех пор, пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. А поставщики свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада, т. е. находятся на ответственном хранении. Товарно-материальные ценности учитываются на счете 002 в ценах, предусмотренных в приемосдаточных актах или в платежных требованиях.

Аналитический учет ведется по организациям-владельцам, по видам, сортам и местам хранения.

Дт 002 — учтены товарно-материальные ценности, полученные на ответственное хранение;

Кт 002 — товарно-материальные ценности сняты с ответственного хранения.

Счет 003 «Материалы, принятые в переработку»

Некоторые организации получают от заказчика для дальнейшей переработки сырье или материалы на давальческой основе, не оіїлачивае- мые организацией-изготовителем. Полученное отражается на счете 003 «Материалы, принятые в переработку». При этом сырье и материалы заказчика учитываются на данном счете по ценам, предусмотренном в договорах. А вот затраты по переработке давальческого сырья отражаются на счетах учета затрат на производство.

Аналитический учет ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения:

Дт 20 Кт 70, 69, 02. — отражены расходы по переработке давальческого сырья;

Дт 003 — получено давальческое сырье для переработки;

Когда изготовленные из давальческбго сырья готовая продукция или обработанные материалы будут переданы заказчику, делается запись:

Кт 003 — давальческое сырье израсходовано на производство новой продукции; или

Кт 003 — переданы заказчику обработанные материалы (давальческое сырье).

Такая же запись делается, если возвращены заказчику неиспользованные сырье и материалы:

Кт 003 — возвращены заказчику неиспользованные сырье и материалы.

Счет 004 «Товары, принятые на комиссию»

Согласно п. 1 ст. 996 ГК РФ, товары, принятые на комиссию, а также приобретенные для комитента, являются его собственностью. Поэтому комиссионер отражает их за балансом — на счете 004 «Товары, принятые на комиссию» по ценам, установленным в приемо-сдаточных документах.

Аналитический учет ведется по видам товаров и организациям (ли- цам)-комитентам:

Дт 004 — оприходованы товары, полученные по посредническому договору;

Кт 004 — проданы (отгружены) покупателю товары, полученные по посредническому договору.

Такая же запись делается при возврате непроданных товаров их собственнику (комитенту, поручителю или принципалу).

Существует два варианта проведения расчетов по посредническому договору: •

с участием посредника в расчетах; •

без участия посредника в расчетах.

Посредник в расчетах участвует.

Если посредник в расчетах участвует, выручка от продажи товаров поступает на расчетный счет или в кассу посредника, а затем посредник перечисляет эти деньги собственнику товаров. При этом варианте расчетов посредник, как правило, удерживает свое вознаграждение из денежных средств, причитающихся собственнику товаров. Посредник в расчетах не участвует.

Если посредник в расчетах не участвует, выручка от продажи товаров посредником поступает на расчетный счет или в кассу их собственника. После этого собственник перечисляет посреднику причитающееся ему вознаграждение.

Счет 005 «Оборудование, принятое для монтажа»

Данный счет используется организациями — подрядчиками, а также специализированными организациями, устанавливающими сложные механизмы и оборудование. На счете 005 отражается стоимость оборудования, полученного от заказчика для монтажа. Оборудование учитывается в ценах, указанных заказчиком в сопроводительных документах. А списывают оборудование с этого счета только тогда, когда его смонтируют, а с заказчиком подпишут акт сдачи-приемки.

Аналитический учет ведется по отдельном объектам или агрегатам: Дт 005 — учтено оборудование, полученное для монтажа; Кт 005 — оборудование списано с забалансового учета (после того, как оборудование будет установлено и передано заказчику).

Счет 006 «Бланки строгой отчетности»

На счете 006 «Бланки строгой отчетности» учитываются следующие документы: •

бланки строгой отчетности, находящиеся на хранении в организации (бланки трудовых книжек, квитанции, бланки удостоверений, дипломов и т.

бланки строгой отчетности, выдаваемые под отчет работникам организации (абонементы, талоны, бланки документов, служащих основанием для приема наличных денежных средств от населения, и т. д.)

Учет бланков, находящихся на хранении в организации. Бланки строгой отчетности. Принятые на хранение организацией (например, бланки трудовых книжек, дипломов), учитываются на сче- те 006 в условной оценке, которую организация может установить самостоятельно (например 1 руб.):

Дт 006 — оприходованы бланки документов строгой отчетности для хранения;

Кт 006 — списаны с забалансового учета бланки документов строгой отчетности (после того, как бланки документов будут использованы).

Учет бланков строгой отчетности, выдаваемых под отчет.

Бланки строгой отчетности, выдаваемые под отчет, учитываются исходя из суммы расходов, связанных с их приобретением. Учет этих бланков нужно вести как на балансовом счете 10 «Материалы», так и на забалансовом счете 006:

Дт 10 Кт 60 — оприходованы бланки;

Дт 19 Кт 60 - учтен НДС;

Дт 20 (26,44. ) Кт 10 — списана стоимость бланков, выданных материально ответственным лицам для использования.

Дт 006 — учтены бланки строгой отчетности, выданные материально ответственным лицам.

После получения от материально ответственного лица отчета об использовании бланков делается запись:

Кт 006 — списаны бланки, израсходованные материально ответственным лицом.

Аналитический учет ведется по каждому виду бланков строгой отчетности и местам их хранения.

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Дебиторская задолженность, по которой истек срок исковой давности, должна быть списана на убытки организации.

В общем случае дебиторская задолженность списывается в убыток по истечении срока исковой давности. В соответствии со ст. 196 ГК РФ он составляет три года. Однако в настоящее время данное требование применяется только к истребованной дебиторской задолженности, по которой организация-кредитор предприняло все, чтобы она была погашена.

В остальных же случаях дебиторская задолженность (которая считается неистребованной) должна списываться на убытки по истечении четырех месяцев со дня фактического получения товаров (работ, услуг) должником.

Но в любом случае (и при списании истребованной и неистребованной дебиторской задолженности) в течение последующих 5 лет ее нужно отражать за балансом на счете 007. Это делается для того, чтобы наблюдать за имущественным положением должника: возможно, через какое-то время он все же погасит свою задолженность.

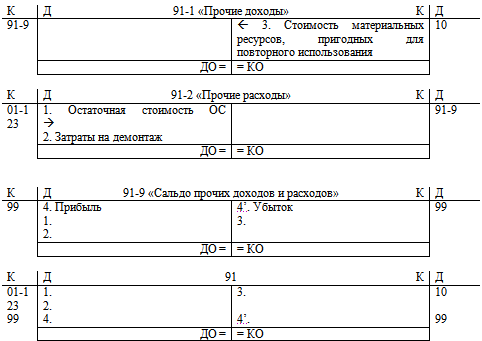

Аналитический учет ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу: Дт 91-2 Кт 62 (76) — списана дебиторская задолженность; Дт 007 — отражена задолженность неплатежеспособного дебитора. При списании задолженности с забалансового учета по истечении 5 лет делается запись:

Кт 007 — списана задолженность с забалансового учета. Задолженность неплатежеспособного должника может быть списана со счета 007 и ранее этого срока. Это происходит в двух случаях: •

должник погасил задолженность; •

Счет 008 «Обеспечения обязательств и платежей полученные»

На счете 008 учитываются суммы гарантий, которые получены от других организаций в обеспечение: •

выполнения вашей организацией тех или иных обязательств (оплаты полученных товаров, возврата кредита или займа и т. п.); •

оплаты товаров, проданных вашей организацией покупателям.

Учет гарантий ведется в денежном выражении. Если в соглашении о предоставлении гарантии сумма гарантии не указана, то она определяется исходя из условий договора, по которому вы ее получили. Дт 008 — получена гарантия от сторонней организации. После того как будет выполнено обязательство, под которое была получена гарантия другой организации, сумма гарантий списывается: Кт 008 — списана сумма гарантии после выполнения организацией своих обязательств.

Счет 009 «Обеспечения обязательств и платежей выданные»

На счете 009 учитываются гарантии, которые вы выдали другому лицу в обеспечение выполнения тех или иных обязательств сторонней организацией (оплаты полученных ею товаров, возврата кредита или займа и т. п.).

Учет гарантий ведется в денежном выражении. Если в соглашении о предоставлении гарантии сумма гарантии не указана, то она определяется исходя из условий договора, по которому вы ее выдали: ]

Дт 009 — выдана гарантия другому лицу в обеспечение обязательств сторонней организации.

После погашения сторонней организацией обязательств сумма гарантии списывается:

Кт 009 — списана сумма гарантии в связи с погашением сторонней организацией задолженности.

Счет 010 «Износ основных средств»

На данном счете отражаются: •

износ по объектам жилищного фонда; •

износ по объектам внешнего благоустройства и другим аналогичным объектам.

Износ по этим объектам начисляется в конце года исходя из установленных норм амортизационных отчислений.

Дт 010 — начислен износ по объектам жилищного фонда, внешнего благоустройства и другим аналогичным объектам.

А когда отдельные объекты жилищного фонда, объекты внешнего благоустройства и другие аналогичные объекты выбывают (включая продажу, безвозмездную передачу и т. п.), сумма износа по ним списывается со счета 010.

Кт 010 — списана сумма износа при выбытии объектов жилищного фонда, внешнего благоустройства и других аналогичных объектов. Аналитический учет ведется по каждому объекту.

Счет 011 «Основные средства, сданные в аренду»

Организация может сдавать в аренду основные средства. Их стоимость нужно отразить на счете 011 «Основные средства, сданные в аренду», в оценке, указанной в договоре. Обычно этим счетом пользуются лизинговые компании.

Дт 011 — отражена стоимость основных средств, переданных по договору лизинга;

Кт 001 — списана стоимость основных средств, переданных по договору лизинга, по истечении срока действия договора и перехода права собственности на основные средства к лизингополучателю.

Аналитический учет ведется по арендаторам, по каждому объекту основных средств, сданных в аренду.

На счет 01 "Основные средства" в плане счетов бухгалтерского учета отражается "информация"о первоначальной стоимости основных средств. находящихся в собственности организации.

К основным средствам обычно относят землю, здания, помещения, оборудование. Чтобы основные средства можно было учитывать на этом счете, они (ОС) должны принадлежать организации на праве собственности.

Критерии отнесения объектов к основным средствам:

Объект, который мы приобрели, будут является "основным средством" в нашем балансе, а НЕ товаром для продажи и НЕ материалом, если выполняются следующие условия:

- объект со сроком использования свыше 12 месяцев ;

- объект, который мы приобрели НЕ для продажи ;

- объект, который может приносить организации экономические выгоды (доход) в будущем;

- объект, у которого стоимость за единицу не меньше лимита стоимости 40 000 рублей (без НДС)

Первоначальная стоимость ОС складывается из таких расходов на приобретение как:

- расходы на покупку или расходы на возведение самого ОС;

- расходы на госпошлину за регистрацию недвижимости или транспортного средства;

- расходы на таможенные сборы и ввозные пошлины;

- расходы на строительный проект;

- расходы на пусконаладочные работы;

- расходы на лицензии на программы, которые используются в ОС;

Формирование первоначальной стоимости объекта ОС:

Вы должны понимать, что на счете 01 отражается "информация" о всех, даже не существенных по сумме расходах на ОС. Главное, чтобы окончательно сформированный ОС по сумме превышал лимит стоимости в 40 000 руб. и соответствовал остальным критериям ОС.

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 "Вложения во внеоборотные активы". а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 (проводка Д.01- К.08). Тем самым проводка Д.01 - К.08 фиксирует "информацию" о "первоначальной стоимости" основного средства.

Зачем вообще собирать "информацию" о стоимости объектов на отдельном счете 01:

Информация на счете 01 очень важна для управления предприятием и налогообложения. Чаще всего, большинство автивов после приобретения теряют свою рыночную стоимость. Купили шариковую ручку, сразу после покупки она потеряла всю свою "рыночную" стоимость. Если компания профессионально НЕ занимается продажей шариковых ручек, то продать данный товар по цене приобретения практически НЕ возможно или расходы на продажу будут равны доходам от продажи. По этой причине большинство активов после оприходования сразу списываются в " расходы периода ".

Немного иначе обстоят дела с " рыночной " стоимостью ОС. Дело в том, что после приобретения объекта ОС его " рыночная " стоимость обычно теряет не более 30% от " первоначальной " стоимости, а в некоторых случая стоимость повышается (пример недвижимость). Именно по этой причине необходимо иметь " информацию " о таких объектах на балансе предприятие, которые представляют потенциал при продаже, даже если и НЕ предполагается продажа этого объекта в будущем.

Какие стоимости бывают у ОС:

" Первоначальная " стоимость ОС - это все " расходы ", которые наша организация понесла, чтобы " ввести в работу " объект ОС. Первоначальная стоимость для разных организаций по одному и тому же объекту может быть разная. Например, при покупке кондиционера, для его работы требуется монтаж одного из блоков кондиционера на фасад здания. В зависимости от региона в котором производиться монтаж, стоимость такой работы тоже разная. В результате у одной организации стоимость такого ОС будет 45 000 руб. с монтажем, у другой организации 85 000 руб с монтажем.

" Рыночная " стоимость ОС - это стоимость, по которой объект ОС готовы приобрести в данном регионе третьи, не связанные с вашей организацией лица. Для примера с кондиционером рыночная стоимость может быть примерно 30% от стоимости самого кондиционера, понятно что монтаж и прочие ваши расходы никого не интересуют, рынок готов купить только кондиционер, который будет лежать на складе.

" Остаточная " стоимость ОС - это стоимость есть разница между "первоначально" стоимостью ОС (нам известной, и зафиксированной на счете 01 четкой суммой ) и стоимостью ОС, списанной в расходы (нам известной, и зафиксированной на счете 02 четкой суммой).

"Информация" об остаточной стоимость нужна мне лично и моим акционерам перед тем, как подвести финансовый результат за период работы. Например, если "остаточная" стоимость кондиционера 20 000 руб, а его рыночная стоимость 10 000 руб. и наблюдается четкая тенденция к удешевлению такого оборудования, то понятно что если НЕ учесть обесценение такого оборудования и не скорректировать его стоимость до рыночного уровня, то нельзя говорить о правильности финансового результата (проводки по данной операции смотрите на счете 02).

Поэтому перед тем, как составить годовую "управленческую" отчетность и подвести финансовый результат (не путать с бухгалтерской отчетностью, в которой такой процедуры нет) проводиться оценка всех объектов по рыночной стоимости и корректировка их остаточной стоимости до рыночной стоимости. После такой корректировки выводиться финансовый результат за год.

Характеристики объекта основных средств:

В целом мы имеем полную информацию об объекте ОС если нам известны:

- " первоначальная стоимость " ОС;

- " дата ввода " в эксплуатацию;

- " метод " начисления " амортизации " (линейный, не линейный);

- " срок " полезного " использования " в годах и месяцах.

Резюме по счету 01: (смотрите все закладки)

- на счете собираем " информацию " о " первоначальной стоимости " ОС.

- проводки в 1С 8.2 по счету 01 в основном формируют три документа:

док."Принятие к учету ОС" (приход на счет)

док."Передача ОС" (расход со счета)

док."Списание ОС" (расход со счета)

- если построить ОСВ по счету, то увидим все ОС, которые получены в собственность, введены и находятся в эксплуатации по текущее время.

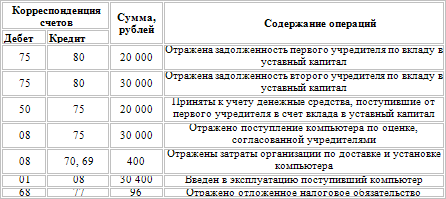

ПРИНИМАЕМ объект в состав основных средств

Описание. проводкой мы зафиксировали "информацию" о "первоначальной стоимости" объекта ОС (счет 01) и проводкой мы зафиксировали "информацию" о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.

Дата проводки : дата из док."Акт приема-передачи объекта ОС".

Документ : док."Акт приема-передачи объекта ОС" (форма ОС-1)

Примечание : перед формированием проводки проверяем "лимит отнесения объекта" к основному средству;

док."Принятие к учету ОС" (документ 1С 8.2 создающий проводку Д.01 - К.08):

- выставляем тип операции -" оборудование "

- закладка.Основные средства, выставляем " счет учета объекта кап.вложений "= счет 08.04

- закладка.Бух.учет, выставляем " счет учета объекта ОС " = счет 01.01

- закладка.Бух.учет, выставляем " счет учета амортизации " объекта ОС = счет 02.01

Отдельно упомяну такую характеристику ОС, которая устанавливается в док."Принятие к учету ОС", как "способ отражения расходов по амортизации".

В зависимости от выбора или создания "способа отражения расходов" можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

ВЫБЫТИЕ основных средств - продажа контрагенту

Описание. проводкой мы зафиксировали "информацию" о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали "информацию" о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма. "остаточная" стоимость объекта

Дата проводки. дата продажи или выбытия (указана в накладной или акте списания ОС)

Документ. док."Акт списания объекта ОС" или док."Акт выбытия объекта ОС".

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 "Амортизация основных средств" по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная "остаточной стоимости" ОС.

док."Передача ОС" (документ 1С 8.2 создающий проводку Д.91 - К.01):

- закладка.Основные средства, выставляем " счет учета расходов " = счет 91.02

- программа знает, что ОС числиться на счете 01.01 (в док."Принятие к учету ОС" мы указываем " счет учета объекта ОС ").

Соответственно в документе необходимо выставить только "счет учета расходов", а откуда списать ОС мы указали программе ранее, в док."Принятие к учету ОС".

ВЫБЫТИЕ основных средств - в результате утери работоспособности

Описание. проводкой мы зафиксировали "информацию" о возникшем преждевременном " расходе за период " (счет 91) и проводкой мы зафиксировали "информацию" о списании основного средства (счет 01) в результате потери работоспособности.

Сумма. сумма "остаточной" стоимости ОС.

Дата проводки. дата выбытия (указана в акте списания ОС)

Документ. док."Акт списания объекта ОС".

док."Списание ОС" (документ 1С 8.2 создающий проводку Д.91 - К.01):

- выставляем " счет учета расчетов " = счет 91.02 .

- указываем " объект основных средств ", который подлежит списанию.

- программа знает, что ОС числиться на счете 01.01 (в док."Принятие к учету ОС" мы указываем "счет учета объекта ОС").

Соответственно в документе необходимо выставить только "счет учета расходов", а откуда списать ОС мы указали программе ранее, в док."Принятие к учету ОС".

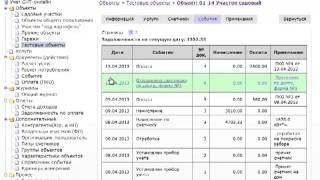

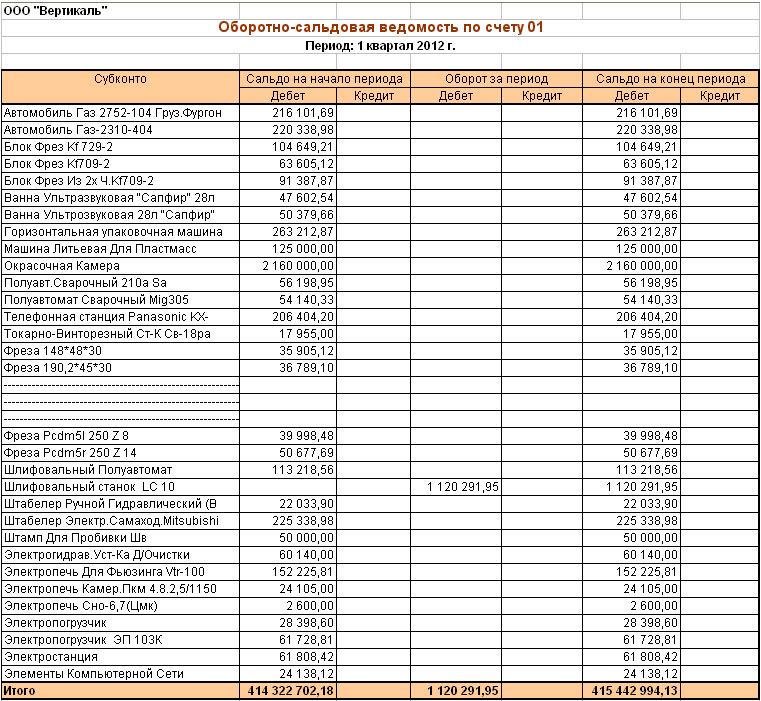

отчет.Оборотно-сальдовая ведомость (ОСВ) по счету 01 "Основные средства"

Данным отчетом я пользуюсь, чтобы быстро получить " список " всех объектов основных средств, еще НЕ списанных, а значит потенциально пригодных к эксплуатации и " оценку " полученных объектов по " первоначальной " стоимости (можно еще провести оценку всех объектов ОС по остаточно и рыночной стоимости).

Из отчета по счету 01 НЕ понятно, какие объекты полностью были амортизированы на конец периода, отчет показывает только " первоначальную " стоимость по каждому объекту. К сожалению, построить по ОСВ отчет, где бы была только остаточная стоимость объектов 1С без специальных манипуляций нет возможности, приходиться пользоваться специализированными отчетами 1С, которые выводят такую аналитику.

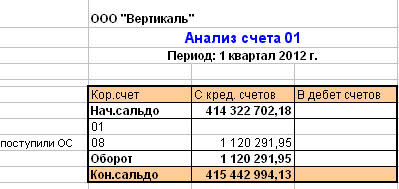

отчет.Анализ счета по сч.01 "Основные средства"

В отчете можно увидеть какие счета корреспондировали со сч.01 "Основные средства" и какие суммы пришли конкретно с каждого счета и ушли на каждый счет, который корреспондировался со сч.01 за выбранный период.

Фактически отчет."Анализ счета 01 ОС" показывает нам проводки, которые были проведены в организации за период и которые затронули счет 01. В левой колонке указаны все счета (счет 08) с которыми счет 01 ОС имел проводку.