Категория: Бланки/Образцы

Аудит, как направление деятельности, возник достаточно недавно. Это, прежде всего, обусловлено изменением структуры управления предприятиями, развитием различных форм собственности, разгосударствлением экономики, потребностью владельцев компаний в получении достоверной информации, и принятие эффективных решений на основе этой информации.

Проведение аудита на том или ином предприятии может быть обязательным или нет.

Аудиторское заключение - это обязательный атрибут проведения проверки. Хотя есть случай, когда проверяющая фирма может отказать в выдаче заключения. Если была нарушена независимость аудитора, которая является основополагающей в проведении проверки, если аудитор не может быть уверенным в предоставленной информации или информация не полная, а в дальнейшем ее расширении и уточнении аудитор получил отказ. Но эти случае редки, ведь, аудиторские услуги не бесплатны, а, следовательно, зачем платить деньги, если в итоге не получить никакого результата.

Наиболее желаемым для предприятия, является получение безусловно положительного заключения. Этот вид заключения свидетельствует о том, что в деятельности предприятия не зафиксировано никаких нарушений. Аудитор получил всю необходимую информацию и убедился, что она достоверная, в ведение отчетности не зафиксировано никаких ошибок или несоответствия действующим стандартам и законодательству.

Условно-положительное заключение. Свидетельствует о недочетах в деятельности организации. Они не столь серьезны, но их наличия лучше избежать. При выдаче такого заключения аудитор обязан выделить все замечания, которые он выявил в ходе своей работы.

Отрицательное заключение. Этот вид заключения ни о чем хорошем не свидетельствует. Основанием для выдачи такого заключения являются серьезные расхождения в суждениях аудитора и отчетности предприятия. То есть отчетность ведется неприемлемым образом, вследствие чего, могут быть существенные расхождения в результатах, а, следовательно, за этим могут стоять более серьезные нарушения, чем простые ошибки.

Разрешается использование материалов сайта с указанием прямой ссылки. Бланки. Договора. Документы.

УТРАЧИВАЕТ СИЛУ 06.03.2017 согласно приказу министра финансов РУз от 09.11.2016 №84, зарегистрированного МЮ РУз 01.12.2016 г. №1016-1. См. Новую редакцию

Мною (нами), аудитором (аудиторами)______________________________________________________________________

(фамилия, имя, отчество аудиторов)

аудиторской организации ___________________________________________________

(наименование аудиторской организации и ее реквизиты)

произведена проверка финансовой отчетности хозяйствующего субъекта

___________________________________________________

(наименование хозяйствующего субъекта)

за период с 1 января по 31 декабря 20___ года.

Ответственность за подготовку и достоверность финансовой отчетности, подлежащей аудиторской проверке, несет руководство хозяйствующего субъекта. Аудиторская организация несет ответственность за свое заключение по данной финансовой отчетности.

Мы провели аудиторскую проверку в соответствии с НСАД. Эти стандарты обязывают, чтобы мы обеспечили пользователей достаточной уверенностью в том, что финансовая отчетность не содержит существенных искажений. Аудиторская проверка заключается в оценке достоверности и соответствия финансовой отчетности и иной финансовой информации законодательству, а также фактическому состоянию финансово-хозяйственной деятельности. Мы считаем, что проведенная нами аудиторская проверка предоставляет достаточные основания для выражения мнения.

Проверкой установлено, что хозяйствующим субъектом неправомерно была отнесена на затраты сумма в ___________млн. сум. что является нарушением действующего законодательства и искажает показатели финансовой отчетности.

По нашему мнению, финансовая отчетность хозяйствующего субъекта

____________________________________________________

(наименование хозяйствующего субъекта)

не представляет достоверную информацию о результатах его финансово-хозяйственной деятельности.

Руководитель аудиторской организации __________________

(подпись)

Аудитор (аудиторы) ____________________

(подпись)

Проверка аудиторского характера в определенной компании или организации производится в добровольном и в обязательном порядке. Обязательная проверка проводится тогда, когда определенное юридическое лицо, согласно нормативным положениям законодательства Российской Федерации, попадает под аудит ежегодного типа.

Что касается проверки добровольного вида, то она может быть проведена для контроля профессиональной деятельности служащих органов бухгалтерии, а также для подтверждения показателя достоверности предоставляемой документации отчетного назначения. В частности, очень распространен аудит отчетной документации той или иной компании на критерий соответствия Международным стандартам финансовой отчетности.

Для того, чтобы правильным образом произвести процедуру оформления соглашения аудитором независимой категории или компанией, оказывающей профессиональные услуги в этой сфере, необходимо заключить договор по оказанию аудиторских услуг. Скачать образец такого договора предлагаем внизу статьи бесплатно.

Услуга является возмездной и оплачивается, согласно тарифу, установленному договором оказания аудиторских услуг.

Другие образцы договора оказания возмездных услуг:

Условия, содержание и образец договораПодготовительные процедуры перед заключением договора оказания аудиторских услуг начинаются сразу же после ознакомления предварительного характера с деятельностью субъекта экономического типа и принятия определения о возможности оказания услуг в сфере аудита.

В частности к подготовительным действиям следует отнести:

Предметом такого соглашения является аудиторская проверка, основным критерием – возмездный характер сделки. Согласно данному договору заказчиком будет выступать определенное юридическое лицо, а исполнителем компетентный специалист, имеющий аудиторский аттестат.

Обычно, на практике такие договора относят к договорам подряда. Но данный аспект является в своей сущности неправильным, так как согласно специфике договора подряда, его основной целью является достижения определенного результата указанных в нем проведенных работ. В то время, как в договоре оказания аудиторских услуг данные услуги являются как таковые. Данный договор всегда будет носить возмездный характер, даже в том случае, если просто необходимо провести аудиторского проверку для того, чтобы юридическое лицо получило заключение аудиторского характера. Стоит отметить, что без данного документа невозможно подать отчетную документацию в органы налоговой службы.

Такой договор может быть как разового, так и долгосрочного типа. Если договор заключается на достаточно длительный срок, его предметам будут как услуги в сфере аудита, так и факультативный комплекс услуг, осуществляемый в рассматриваемой сфере. Если соглашение заключается повторно, то его условия могут несколько раз быть изменены и обязательно должны быть оформлены в письменном виде. Также стоит отметить, что в данном договоре могут быть следующие приложения:

Договор оказания аудиторских услуг образец — скачать .

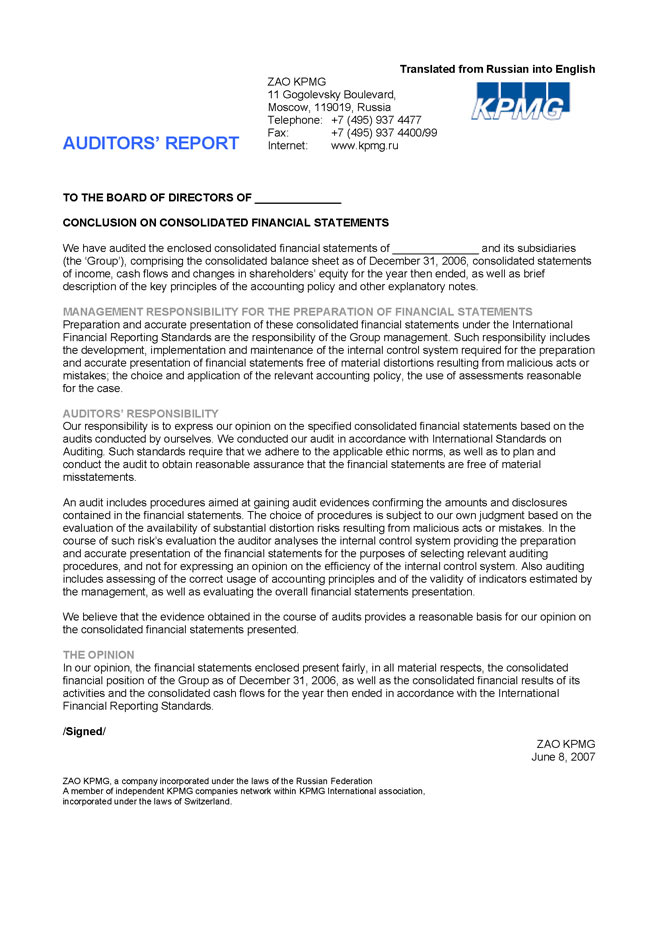

Безоговорочно положительное мнение выражается тогда, когда аудитор приходит к заключению о том, что финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лицй в соответствии с установленными принципами и методами ведения бухгалтерского учета И подготовки финансовой (бухгалтерской) отчетности в Российской Федерации.

Пример аудиторского заключения с выражением безоговорочно положительного мнения

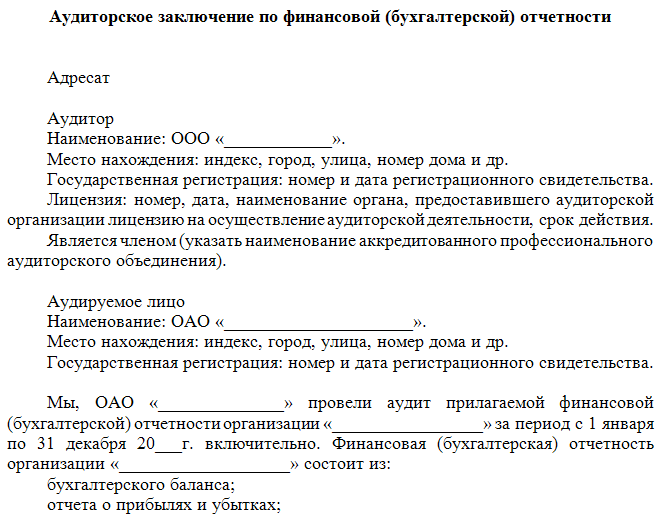

Аудиторское заключение по финансовой (бухгалтерской) отчетности

Адресат. k

Аудитор

Наименование: общество с ограниченной ответственностью «XXX».

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего ауди-торской организации лицензию на осуществление аудиторской деятельности, срок действия.

Является членом (указать наименование аккредитованного профессионального аудиторского объединения).

Аудируемое лицо

Наименование: открытое акционерное общество «YYY».

Место нахождения: индекс, город, улица, номер дома и др.

го

VO

Государственная регистрация: номер и дата регистрационного свидетельства.

Лицензия (если имеется), номер, дата, наименование органов, предоставивших аудируемому лицу лицензии на осуществление лицензируемых видов деятельности, срок их действия.

Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности организаций «YYY» за период с 1 января по 31 декабря 20(ХХ) г. включительно. Финансовая (бухгалтерская) отчетность организации «YYY» состоит из: бухгалтерского баланса; отчета о прибылях и убытках;

приложений к бухгалтерскому балансу и отчету о прибылях и убытках; пояснительной записки.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации «YYY». Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной Ьтчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с: Федеральным законом «Об аудиторской деятельности»; Федеральными правилами (стандартами) аудиторской деятельности (указать наименование и дату утверждения);

внутренними правилами (стандартами) аудиторской деятельности (указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора; нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений.

Аудит проводился на выборочной основе и включал влебя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово-хозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности, определение главных оценочных значений, полученных руководством аудируемого лица, а также оцейку общего представления о финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

По нашему мнению, финансовая (бухгалтерская) отчетность организации «YYY» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(ХХ) г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20 (XX) г. включительно.

ё

«XX» месяц 20 (XX) г,

Руководитель (или иное уполномоченное лицо) аудиторской организации либо индивидуальный аудитор (ФИО, подпись, должность).

Руководитель аудиторской проверки (ФИО, подпись, номер, тип квалификационного аттестата) и срок его действия

Печать аудитора».

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыСтруктура, содержание и принципы аудиторского заключения, его основные виды. Оценка результатов аудиторской проверки. Подготовка к проведению аудита организации. План и программа аудиторской проверки товаров. Аудиторское заключение по итогам проверки.

курсовая работа [250,2 K], добавлен 14.11.2014

Виды и структура аудиторских заключений. Заведомо ложное аудиторское заключение. Порядок оформления и представления аудиторского заключения. Дата подписания аудиторского заключения и отражение в нем событий, произошедших после даты его составления.

реферат [26,5 K], добавлен 04.07.2010

Организационно-правовые основы аудиторской деятельности. Принципы составления аудиторского заключения, его структура и содержание. Содержание отчета аудиторской фирмы, оценка результатов проверки. Пример составления аудиторского заключения по проверке.

курсовая работа [45,1 K], добавлен 17.09.2010

Оновные этапы процесса планирования. Рассмотрение аудита, как метода произведения вневедомственного независимого финансового контроля. Объем аудита бухгалтерской отчетности аудиторской проверки. Содержание аудиторского заключения специального назначения.

курсовая работа [39,0 K], добавлен 10.11.2013

Виды, состав, порядок составления аудиторского заключения. Обзорная проверка финансовой (бухгалтерской) отчетности. Краткая характеристика Челябинского тракторного завода. Программа аудиторской проверки предприятия. Рекомендации по результатам проверки.

курсовая работа [51,7 K], добавлен 20.04.2012

Раскрытие сущности аудита как предпринимательской деятельности по независимой проверке бухгалтерского учета и отчетности. Состав и правила оформления аудиторского заключения. Содержание отчета аудиторской фирмы. Оценка результатов аудиторской проверки.

презентация [268,8 K], добавлен 12.03.2015

Краткая экономическая характеристика деятельности организации. Проведение аудиторской проверки операций с финансовыми вложениями в ООО "СтройКонтрольСервис". Основные методы оценки аудиторского риска. Аудиторские процедуры, обобщение результатов аудита.

курсовая работа [86,8 K], добавлен 24.05.2015

Ознакомление с методологией и техникой аудиторской проверки, включающих последовательное выполнение всех шагов аудиторского цикла: заключение договора; планирование и проведение проверки; составление заключения; организацию внутрифирменного контроля.

лекция [45,8 K], добавлен 15.03.2011

Экономическая сущность и функции денежных средств, цели, задачи и нормативно-правовое обеспечение аудиторской проверки их учета. Этапы проведения, подготовка заключения по итогам аудиторской проверки учета денежных средств и денежных документов.

курсовая работа [149,0 K], добавлен 24.11.2013

Экономическая сущность финансовых результатов как объекта ревизии. Нормативно-правовая база, регулирующая объект проверки. Методика проведения ревизии операций по формированию финансовых результатов, анализ нарушений. Пример аудиторского заключения.

курсовая работа [80,0 K], добавлен 03.01.2013

В нашем примере расчет уровня существенности будет выглядеть следующим образом:

1) среднее арифметическое показателей четвертой графы составит

8 885 тыс.руб. (3086+13583+12233+6637) / 4);

2) наименьшее значение отличается от среднего на 65%

(8885 - 3086) / 8885 х 100%);

3) наибольшее значение отличается от среднего на 53%

(13583 - 8885) / 8885 х 100%).

Наименьшее значение 3086 тыс.руб. отличается от среднего на 65%, то есть значительно, а значение 13583 тыс.руб. - так же сильно отличается. Следовательно, принимаем решение отбросить при дальнейших расчетах наименьшее и наибольшее значение. Новое среднее арифметическое составит 9435 тыс.руб. (12233+6637) / 2).

В нашем случае отбрасывание одновременно наибольшего и наименьшего показателей оказало существенное влиянии на среднее значение.

Полученную величину допустимо округлить до 9500 тыс.руб. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет 0,7% (9500 - 9435) / 9435 х 100%), что находится в пределах 20%.

Уровень существенности прямо определяет другой показатель аудиторской проверки - уровень точности. Уровень точности аудиторской проверки используется при определении объема аудиторской выборки и составляет 75 процентов от уровня существенности.

Уровень точности равен: 9500*75/100=7125 руб.

При определении применяемого уровня существенности аудиторам необходимо руководствоваться следующим: если обнаруженные искажения по своей величине равны или превышают уровень существенности, то есть все основания полагать, что бухгалтерская (финансовая) отчетность субъекта недостоверна; если обнаруженные искажения не превышают уровень существенности - бухгалтерская (финансовая) отчетность достоверна и данные искажения никаким образом не влияют на достоверность этой отчетности. Следует сразу заметить, что речь идет о сумме всех обнаруженных искажений. Каждое обнаруженное искажение само по себе может не превышать уровня существенности, но их общая сумма способна повлиять на достоверность проверяемой отчетности.

Аудит бухгалтерской (финансовой) отчетности, как и всякая предпринимательская деятельность, всегда связан с риском Аудиторский риск - это риск пропуска аудитором существенной ошибки и представления положительного заключения или, наоборот, обнаружение ошибки там, где ее нет, и составление отрицательного заключения.

В правиле аудиторской деятельности "Существенность и аудиторский риск" аудиторский риск представлен в виде трех его составляющих:

1. Внутрихозяйственный риск.

2. Риск средств контроля.

3. Риск необнаружения.

Существует два основных метода оценки аудиторского риска: оценочный (интуитивный) и количественный (расчетный). Оценочный (интуитивный) метод, наиболее широко применяемый в настоящее время, заключается в том, что аудиторы, исходя из собственного опыта и знания клиента, определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, средний и низкий и используют эту оценку при планировании аудита.

Количественный (расчетный) метод предполагает количественный расчет многочисленных моделей аудиторского риска. Наиболее простая из них имеет вид:

ПАР = ВР х РК х РН,

где ПАР - приемлемый аудиторский риск, ВР - внутрихозяйственный риск, РК - риск средств контроля, РН - риск необнаружения.

На стадии риска планирования проверки величина внутрихозяйственного риска, принятая аудитором по ОАО "БКК", составляет 60%, риска контроля - 50%, а величина риска необнаружения согласно ранее собранной статистике - 10%. Тогда значение приемлемого риска при аудите равно 3% (0,6 х 0,5 х 0,1) х 100%).

Если аудитор пришел к выводу, что допустимый уровень аудиторского риска в данном случае не должен превышать 3%, то он может считать план приемлемым. Планирование аудиторской проверки финансовых вложений осуществляется на основе сводного общего плана и сводной программы аудита экономического субъекта. Общий план проверки финансовых вложений должен учитывать направления аудита данного участка. Примерная форма общего плана представлена в табл. 3.2, а содержание программы аудита приведены в приложении 1.

Таблица 3.2 Общий план аудита финансовых вложений

Проверяемая организация: ОАО "Булочно-кондитерский комбинат"

Период аудита: за 2010 год

Количество человеко-часов: 100

Руководитель аудиторской группы: Николаев Н.Н.

Состав аудиторской группы:Николаев Н.Н. Михайлов М.М.

Планируемый аудиторский риск: 4%

Планируемый уровень существенности:1%

Необходимо отметить, что общий план и программа аудиторской проверки финансовых вложений могут быть дополнены с учетом следующих моментов:

1. Финансовые вложения в уставные капиталы других экономических субъектов, совместную деятельность, а также займы могут осуществляться:

* денежными средствами (счета 50,51,52);

* ценными бумагами (счет 58);

* имуществом или готовой продукцией (счета 01,10,43);

* нематериальными активами (счет 04).

2. Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями.

3.2 Порядок проведения аудиторской проверки финансовых вложений

аудиторский заключение финансовый денежный

Целью аудита финансовых вложений является составление обоснованного мнения о достоверности и полноте информации о них, отраженной в финансовой отчетности аудируемого лица. Операции с финансовыми вложениями, как правило, немногочисленны, но существенны в стоимостном выражении. При проверке финансовых вложений аудитору необходимо оценить систему внутреннего контроля (используемые процедуры контроля) и адекватно спланировать и осуществить аудиторские процедуры в отношении финансовых вложений. Оценка системы внутреннего контроля производится аудитором на стадии планирования аудиторских процедур (предварительная оценка) и подтверждается или корректируется при их проведении. Оценивая систему внутреннего контроля, аудитору необходимо выяснить, кто несет ответственность за операции с ценными бумагами [10, с. 25].

Кроме того, аудитору необходимо выяснить, каким образом организована передача информации о приобретении и продаже финансовых вложений, получении (начислении) доходов по ним из отдела ценных бумаг в бухгалтерию организации. Аудиторам необходимо сверить данные о финансовых вложениях в бухгалтерском учете и отчетности с данными отдела ценных бумаг. Выявление фактов несвоевременной передачи информации или передачи неточной информации, несовпадение данных бухгалтерского учета с данными отдела ценных бумаг свидетельствуют о недостатках системы внутреннего контроля и требуют увеличения объема проводимых аудиторских процедур.

Оценивая систему внутреннего контроля, аудитор должен также выяснить, каким образом организовано хранение ценных бумаг, находящихся в собственности организации.

Ценные бумаги, принадлежащие организации, могут храниться как в ее офисах, так и за их пределами: в депозитариях, у финансовых агентов организации и т.п.

Если ценные бумаги хранятся в организации, аудиторам необходимо выяснить следующее:

* место хранения ценных бумаг (сейф, хранилище и т.п.);

* перечень лиц, имеющих доступ к ценным бумагам организации;

* порядок выдачи и принятия ценных бумаг;

* утвержденный порядок проведения инвентаризаций и акты проведенных инвентаризаций;

· другие существенные вопросы, связанные с порядком хранения и движения ценных бумаг.

Оценив систему внутреннего контроля, аудитору необходимо спланировать характер, масштабы и сроки проведения аудиторских процедур в отношении финансовых вложений организации.

Как правило, в отношении финансовых вложений проводятся детальные тесты операций и сальдо счетов.

Если аудит организации проводится аудитором впервые, возникает необходимость получения доказательств того, что:

• начальные сальдо по финансовым вложениям не содержат искажений, которые могут существенно повлиять на финансовую отчетность текущего периода;

• учетная политика в отношении финансовых вложений применялась последовательно от периода к периоду.

Аудиторские процедуры в отношении начальных сальдо при первичном аудите финансовой отчетности проводятся в соответствии с российским правилом (стандартом) "Первый аудит начальных и сравнительных показателей бухгалтерской отчетности" или международным стандартом аудита (МСА 510) "Первая аудиторская проверка - начальные сальдо".

Если аудит организации проводится аудитором не в первый раз, ему необходимо убедиться в том, что остатки по счетам учета финансовых вложений на начало отчетного периода соответствуют остаткам, подтвержденным в составе финансовой отчетности на конец предыдущего отчетного периода.

Для планирования аудиторских процедур аудитору необходимо получить от клиента перечень операций, проведенных с финансовыми вложениями за проверяемый период, и реестр финансовых вложений на конец отчетного периода. Получив эти данные, аудитор должен определить подлежащие проверке сальдо и операции с финансовыми вложениями.

Поскольку операции с финансовыми вложениями обычно немногочисленны, статистические методы определения выборки в отношении финансовых вложений, как правило, не используются.

При определении подлежащих проверке операций и остатков финансовых вложений необходимо исходить из следующего:

1. Стоимостная оценка. Необходимо проверить операции и остатки финансовых вложений, которые являются существенными для финансовой отчетности проверяемой организации.

2. Нетипичные операции. Необходимо проверить все необычные операции с финансовыми вложениями, чтобы убедиться в их реальности, законности и правильности оценки. К таким операциям могут, в частности, относиться [7, с. 68]:

* операции, предусматривающие нетипичные условия (нестандартные цены, порядок расчетов и т.п.);

* операции, осуществленные без видимой логической причины;

* операции, содержание которых отличается от их формы;

* операции, обработанные необычным образом;

* другие операции, которые отличаются от обычно проводимых организацией операций с ценными бумагами.

3. Операции, произошедшие в конце отчетного периода и после отчетной даты. Анализ существенных операций, произошедших в конце отчетного периода и после отчетной даты, необходим, чтобы убедиться в реальности показателя остатка финансовых вложений в отчетности организации. Возможны случаи завышения активов организации на конец отчетного периода с целью улучшения структуры баланса и их последующая продажа (как правило, той же организации, у которой они были фиктивно приобретены) в начале следующего отчетного периода. Аудитору необходимо убедиться в отсутствии подобных фактов, а при их выявлении определить, каким образом они могут повлиять на достоверность финансовой отчетности проверяемой организации и на аудиторское заключение.

4. Операции со связанными сторонами. Операции со связанными сторонами необходимо проанализировать с точки зрения полноты их учета и адекватности раскрытия информации о них в финансовой отчетности проверяемой организации.

Чтобы убедиться в фактическом наличии финансовых вложений на конец отчетного периода и в существовании права собственности клиента на финансовые вложения, аудитору необходимо по лучить от третьих лиц (например, из депозитариев, где хранятся сертификаты ценных бумаг, приобретенных клиентом) письменноеподтверждение о наименовании, количестве, стоимости и других существенных реквизитах сертификатов финансовых вложений.

Письменным подтверждением может служить выписка из депозитария, ответ на запрос. Запрос направляется от имени клиента соответствующим третьим лицам с просьбой направить ответ в адрес аудиторов. Аудитору необходимо получить и сохранить в файле рабочих документов копии запроса и убедиться в том, что запрос направлен клиентом. Полученное письменное подтверждение необходимо сопоставить с данными отдела инвестиций (отдела собственности, отдела ценных бумаг) клиента.

Если же сертификаты финансовых вложений хранятся в офисе клиента, аудитору, чтобы убедиться в фактическом наличии финансовых вложений, необходимо провести контрольный подсчет сертификатов.

При проведении подсчета сертификатов финансовых вложений в рабочих документах необходимо указывать:

* описание (наименование вида) ценных бумаг;

* номера и серии сертификатов, их количество;

* дату выпуска, дату погашения (если указана);

* количество паев (долей), собственность на которые подтверждается сертификатом;

* ставки процентов (купонов), периодичность выплаты процентного или купонного дохода;

* другие существенные реквизиты ценных бумаг.

По окончании подсчета аудитор должен получить письменное свидетельство от представителя клиента о том, что сертификаты ценных бумаг возвращены полностью и в сохранности в место их хранения.

Полученную информацию необходимо сопоставить с данными книги учета ценных бумаг и с данными бухгалтерского учета и отчетности.

Для финансовых вложений право собственности, которое подтверждается учредительными документами соответствующих организаций, необходимо проверить копии соответствующих учредительных документов. Таким образом, будут подтверждены права организации на финансовые вложения.

Указанные процедуры рекомендуется производить и для тех финансовых вложений, по которым движения за отчетный период по данным бухгалтерского учета не происходило, то есть остатки, которые были подтверждены аудитом за прошлый отчетный период. Это необходимо для того, чтобы убедиться, что за проверяемый отчетный период изменений действительно не произошло.

В ходе аудита финансовых вложений аудитору необходимо убедиться в том, что отраженные в отчетности финансовые вложения отвечают критериям признания активов, и в том, что все доходы проверяемой организации от финансовых вложений учтены.

Доходы от финансовых вложений организация может получить либо в виде процентов, дивидендов, доходов к получению от ценных бумаг, либо в виде поступлений от продажи финансовых вложений. Процедуры проверки доходов от ценных бумаг проводятся путем пересчета причитающихся доходов и проверки полноты их отражения в бухгалтерском учете. Доходы могут быть пересчитаны на основании полученной аудиторами из экономической печати, опубликованной финансовой отчетности эмитентов ценных бумаг, проспектов эмиссии и другой внешней информации об объявленных дивидендах, выплаченных купонах и тому подобных доходах по ценным бумагам, находящимся в собственности клиента.

Таким образом, проверяя соответствующие статьи отчета о прибылях и убытках и отчета о движении денежных средств, аудитору достаточно будет сделать ссылку на перекрестные процедуры, проведенные при проверке финансовых вложений.

При наличии существенных финансовых вложений, длительное время не приносящих доход организации, необходимо обратить на это внимание руководства организации, так как подобные факты могут свидетельствовать о недостаточно эффективном внутреннем контроле за целесообразностью и эффективностью финансовых вложений.

Права собственности организации на финансовые вложения могут быть ограничены и аудитору необходимо убедиться в том, что такие ограничения, если они существенны, раскрыты в пояснениях к финансовой отчетности.

Наиболее распространенный случай ограничения прав организации на распоряжение находящимися в ее собственности финансовыми вложениями - использование принадлежащих организации ценных бумаг в качестве залога (обеспечения) по кредитным соглашениям. Такие факты обычно могут быть выявлены при анализе кредитных соглашений (соглашений займа).

Таким образом, при проверке кредитных соглашений необходимо уделить внимание условиям обеспечения кредита и использовать полученную информацию при проверке финансовых вложений (перекрестные аудиторские процедуры).

Аудитору необходимо убедиться в том, что все реально произошедшие операции отражены в отчетности организации. Для этого необходимо ознакомиться с соглашениями на приобретение и продажу финансовых вложений, а также с протоколами заседания Совета директоров (другого аналогичного органа) по вопросам инвестиций в ценные бумаги и убедиться в том, что все произошедшие в течение отчетного периода операции нашли отражение в бухгалтерском учете и отчетности организации.

Важным направлением аудита финансовых вложений является проверка правильности их оценки в отчетности. Кроме того, аудитору необходимо убедиться в том, что финансовые вложения должным образом классифицированы как долгосрочные и краткосрочные, и что вся существенная информация о финансовых вложениях должным образом раскрыта в финансовой отчетности.

При проверке представления и раскрытия информации о финансовых вложениях в отчетности аудитору необходимо также убедиться в том, что вся необходимая в соответствии с требованиями законодательства к финансовой отчетности информация о финансовых вложениях в дочерние и зависимые организации и операциях по приобретению и продаже финансовых вложений связанным сторонам должным образом раскрыта в финансовой отчетности организации.

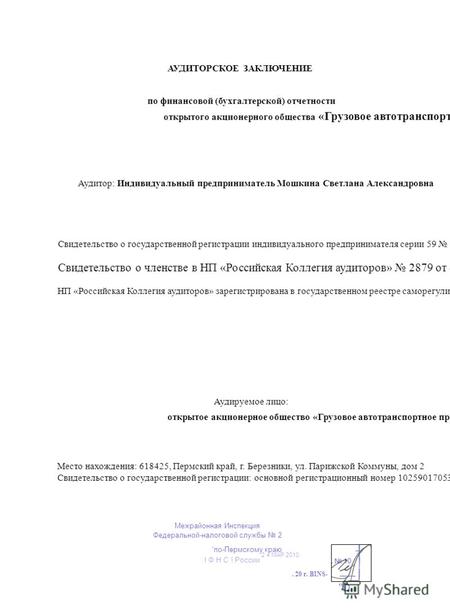

3.3 Аудиторское заключение по результатам проверки

Аудиторское заключение по проверке финансовых вложений ОАО "Булочно-кондитерский комбинат"

Аудитор: ОАО "Аудит и К"

Место нахождения: 420066 г. Казань, ул. Ленина д.34, офис 212, телефон: 220-75-49

Государственная регистрация: номер 2435

Дата регистрационного свидетельства 03.02.2008 г.

Лицензия: номер - 34244576, дата выдачи 20.02.2009г. срок лицензии выдана на пять лет.

Аудируемое лицо: ОАО "Булочно-кондитерский комбинат"

Местонахождение: 420066 РТ, г. Казань, ул. Строителей д.39 - телефон: 227-71-30

Вид деятельности: розничная торговля

Дата государственной регистрации: 12.04.2005

Номер регистрационного свидетельства: 1898

Мы провели аудит финансовой (бухгалтерской) отчетности организации ОАО "Булочно-кондитерский комбинат", а так же других внутренних документов, за период с 1 марта по 31 марта 2011г. включительно. Финансовая (бухгалтерская) отчетность организации ОАО "БКК" состоит из: бухгалтерского баланса и отчета о прибылях и убытках. Внутренние документы: выписка из учетной политики предприятия, посвященная финансовым вложениям, регистры бухгалтерского учета.

Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

В ходе проверки вся информация о финансово-хозяйственной деятельности правильно отражена в отчетности. Аудит проводился в соответствии с Федеральным законом "Об аудиторской деятельности" и федеральными правилами (стандартами) аудиторской деятельности;

Аудит проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит приводился на выборочной основе, на основе тестирования доказательств, отражающих значение и раскрытие информации в учете. По нашему мнению, финансовая (бухгалтерская) отчетность организации ОАО "БКК" отражает не достаточно достоверно учет финансовых вложений данной организации.

"02" апреля 2011 г.

Руководитель: Николаев Никита Николаевич (директор)

Руководитель аудиторской проверки: Ирина Игоревна Фролова (аудитор)

После проведения аудиторской проверки аудируемому предприятию ОАО "БКК" можно дать следующие рекомендации:

разработать схемы корреспонденции счетов по учёту финансовых вложений;

проводить проверку полноты и своевременности всех операций с финансовыми вложениями;