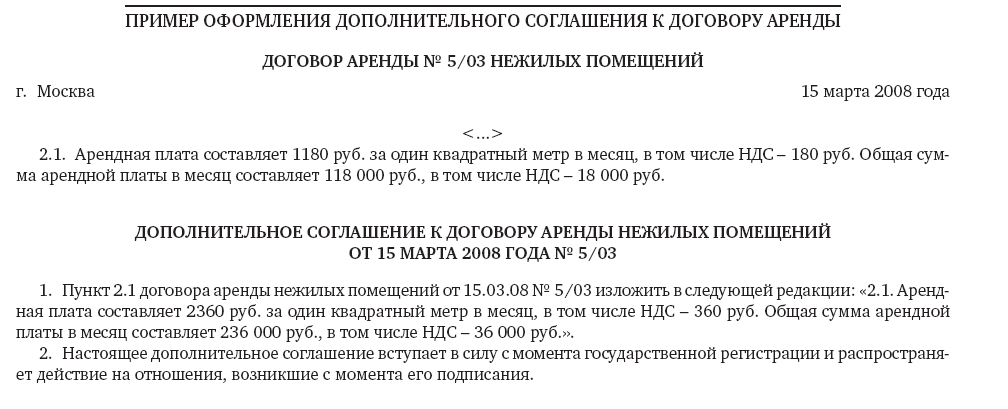

Категория: Бланки/Образцы

В соответствии со ст. 133 Трудового кодекса Республики Беларусь за нанимателем закрепляется обязанность организовать учет явки работников на работу и ухода с нее. Данное требование распространяется на всех нанимателей независимо от формы собственности. Стоит помнить, что в случае привлечения граждан для выполнения работ (оказания услуг) по гражданско-правовым договорам учет явки на работу в локальных нормативных правовых актах предприятия на таких граждан не ведется, поскольку на них не распространяются нормы трудового законодательства, а значит, и Правила внутреннего трудового распорядка. Учет явок на работу и ухода с нее ведется в табелях учета использования рабочего времени установленной формы, в годовых табельных карточках и других документах.

Следует различать рабочее время, которое работник должен отработать в соответствии с Правилами внутреннего трудового распорядка или графиком сменности, и фактическое рабочее время. Так, фактическое рабочее время учитывается с момента явки работника на место выполнения работы и до момента фактического освобождения от работы в этот рабочий день (смену). Кроме того, как фактически отработанное должно учитываться время выполнения основных и подготовительно-заключительных операций (получение наряда, материалов, инструментов, ознакомление с техникой, документацией, подготовка и уборка рабочего места, сдача готовой продукции и др.), перерывов, преду-

смотренных технологией, организацией труда, правилами его технического нормирования и охраны, а при их отсутствии — нанимателем по согласованию с профсоюзом.

Фактическая явка на работу на различных предприятиях фиксируется по-разному, например, с помощью штамп-часов на специальной карточке, путем записи в журнал прихода-ухода работников и т.д.

Табель учета рабочего времени — это локальный нормативный правовой акт, фиксирующий фактическое рабочее время работников (включая отработанное и неотработанное, оплачиваемое и неоплачиваемое).

Единого нормативного правового акта, регулирующего ведение табеля, в Республике Беларусь нет. Ранее на практике применялась Типовая межведомственная форма табеля учета рабочего времени, разработанная еще в период существования СССР, утвержденная постановлением Госкомстата СССР от 28.12.1989 «Об утверждении форм первичной учетной документации для предприятий и организаций».

Порядок ведения табелей учета рабочего времени

Табели учета рабочего времени, как правило, ведутся табельщиком отдела кадров или иным уполномоченным на это нанимателем работником. Чаще всего такими уполномоченными лицами выступают непосредственные руководители структурных подразделений (мастер, начальник участка и т.д.). Контроль за правильным ведением табеля учета рабочего времени осуществляет начальник отдела кадров. Поскольку данный документ является локальным нормативным правовым актом, табель утверждается руководителем предприятия или иным лицом в соответствии с принятыми на предприятии правилами утверждения локальных нормативных правовых актов. Индивидуальные предприниматели тоже могут принимать на работу граждан по трудовым договорам (контрактам), и в таком случае индивидуальный предприниматель может лично вести табель учета рабочего времени или поручить его ведение кому-либо из наемных работников.

Табель учета рабочего времени по форме представляет собой таблицу, имеющую графы для указания ФИО, должностей (профессий) работников, а также ячейки для каждого календарного дня календарного года. При этом в ячейках рабочих дней отмечается цифра, указывающая количество отработанных часов. Например, у совместителя, принятого на 0,5 ставки по трудовому договору, в графе отработанных часов будет цифра 4. Особо фиксируются выходные и праздничные дни, дни трудового отпуска и некоторые другие дни.

Как показывает практика, на небольших предприятиях довольно распространенным нарушением законодательства о труде является неведение табелей либо их незаполнение в течение продолжительного периода времени. Кроме того, некоторые табельщики формально подходят к их ведению, ставя цифры отработанных часов наобум. Такое отношение нанимателя к учету времени негативно сказывается на состоянии трудовой дисциплины на предприятии, а также приводит к нарушениям при оплате сверхурочных работ, поскольку бухгалтерия при оплате труда руководствуется табелями учета рабочего времени.

Учитывая тот факт, что табель учета рабочего времени является локальным нормативным правовым актом, встает вопрос об обязанности нанимателя знакомить работников под роспись с содержанием данного документа. Законодательством такая обязанность не предусмотрена, однако работник по его собственной инициативе может быть ознакомлен с табелем.

Ранее наниматели при условном обозначении видов затрат рабочего времени для возможного использования в табелях учета рабочего времени руководствовались постановлением Министерства статистики и анализа Республики Беларусь от 17.09.2001 № 80 «Об утверждении Инструкции по заполнению форм государственной статистической отчетности по труду» (далее — Постановление № 80). Однако в связи со вступлением в силу 01.01.2009 постановления Министерства статистики и анализа Республики Беларусь от 20.08.2008 № 123 «О признании утратившими силу некоторых постановлений Министерства статистики и анализа Республики Беларусь» Постановление № 80 утратило силу.

Таким образом, на данный момент не существует ни одного нормативного правового акта, четко регламентирующего порядок ведения табеля учета рабочего времени и содержащего его примерную форму. По мнению автора, наниматели и далее, до принятия нового нормативного правового акта, могут использовать условные обозначения затрат рабочего времени в табелях учета рабочего времени.

Условные обозначения видов затрат рабочего времени для возможного использования в табелях учета рабочего времени вы можете найти в разделе «Скачать»