Категория: Бланки/Образцы

Первичные документы по учету результатов инвентаризации применяются для проверки полноты и достоверности бухгалтерского учета в ходе полной или частичной инвентаризации имущества и финансовых активов предприятия. На основании этих документов инвентаризационная комиссия устанавливает, насколько содержание учетных данных и первичных документов соответствует фактической стоимости имущества.

Основными нормативными актами, регулирующими порядок проведения инвентаризации, являются:

- Закон о бухгалтерском учете;

- Положение по ведению бухгалтерского учета;

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. N 49 (далее - Методические рекомендации по инвентаризации).

В соответствии с этими документами, а также Постановлением N 835 для оформления первичных документов, составляемых в ходе инвентаризации, необходимо использовать типовые межведомственные формы первичной учетной документации, утвержденные Госкомстатом России.

Постановлением N 88 для документирования результатов инвентаризации введены следующие формы:

N ИНВ-1 "Инвентаризационная опись основных средств";

N ИНВ-1а "Инвентаризационная опись нематериальных активов";

N ИНВ-2 "Инвентаризационный ярлык";

N ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей";

N ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных";

N ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение";

N ИНВ-6 "Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути";

N ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них";

N ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях";

N ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них";

N ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств";

N ИНВ-11 "Акт инвентаризации расходов будущих периодов";

N ИНВ-15 "Акт инвентаризации наличных денежных средств";

N ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности";

N ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

Приложение к форме N ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами";

N ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов";

N ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей";

N ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации";

N ИНВ-23 "Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации";

N ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей";

N ИНВ-25 "Журнал учета контрольных проверок правильности проведения инвентаризации";

N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".

С 1 января 2001 года унифицированная форма N ИНВ-26 несколько видоизменена постановлением Госкомстата России от 27 марта 2000 г. N 26.

Формы N ИНВ-1-ИНВ-19 являются необходимыми первичными документами. На их основании осуществляется отражение результатов инвентаризации в бухгалтерском учете. Порядок и особенности заполнения каждой из этих форм мы подробно рассмотрим далее. Формы N ИНВ-22-ИНВ-26 применяются для надлежащей организации самого процесса инвентаризации и для контроля правильности ее проведения. Они достаточно просты в оформлении, поэтому мы не будем описывать каждую из них подробно.

В соответствии с Методическими указаниями по инвентаризации инвентаризация проводится в несколько этапов. На каждом этапе составляются соответствующие первичные документы. При этом сначала издается приказ о проведении инвентаризации (форма N ИНВ-22), который регистрируется в журнале учета контроля за выполнением приказов о проведении инвентаризации (форма N ИНВ-23). Затем заполняются инвентаризационные описи или акты, в которые заносятся сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств (формы N ИНВ-1, ИНВ-1а, ИНВ-2, ИНВ-3 и т.д.). Следующим этапом в ходе инвентаризации является сравнение результатов, выявленных при проверке, с данными, отраженными на счетах бухгалтерского учета. При этом для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей составляются сличительные ведомости (формы N ИНВ-18, ИНВ-19). Для оформления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности могут использоваться единые регистры, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей (формы N ИНВ-10, ИНВ-11, ИНВ-15, ИНВ-16). По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты таких проверок оформляются актом (форма N ИНВ-24) и регистрируются в журнале учета контрольных проверок правильности проведения инвентаризации (форма N ИНВ-25). На последнем этапе результаты инвентаризаций, проведенных в отчетном году, обобщаются в ведомости результатов, выявленных инвентаризацией (форма N ИНВ-26).

Здесь Вы можете скачать образцы бланков и унифицированных форм документов для инвентаризации. которые автоматически заполняются в программах для бухгалтерии БухСофт:

Бланк инвентаризационной описи основных средств

(Унифицированная форма № ИНВ-1) >>

Бланк инвентаризационной описи товарно-материальных ценностей

(Унифицированная форма № ИНВ-3) >>

Бланк акта инвентаризации наличных денежных средств

(Унифицированная форма № ИНВ-15) >>

Бланк приказа (постановления, распоряжения) о проведении инвентаризации

(Унифицированная форма № ИНВ-22) >>

Источник: Инвентаризация, унифицированные формы документов >>

В раздел: Бухгалтерские бланки и документы, унифицированные формы >>

В раздел: Бхгалтерский учет в программах Бухсофт >>

Инвентаризационная опись

основных средств

(форма N ИНВ-1 )

Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.). Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственного (ых) лица (лиц).

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы.

Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы, количество которых определяет заказчик бланков.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-1 выдается комиссии на бумажных или машинных накопителях информации с заполненными графами с 1 по 9.

В описи ответственное лицо комиссии заполняет графу 10 о фактическом наличии объектов. При выявлении объектов, которые не отражены в учете, а также объектов, по которым отсутствуют данные, характеризующие их, ответственные лица комиссии должны включить в инвентаризационную опись недостающие сведения и технические показатели по этим объектам. По решению инвентаризационной комиссии эти объекты должны быть оприходованы. В этом случае их первоначальную стоимость определяют с учетом рыночных цен, а сумму износа определяют по техническому состоянию объектов с обязательным оформлением соответствующих актов.

Описи составляются отдельно по группам основных средств (производственного и непроизводственного назначения).

Графа 9 "Номер паспорта" заполняется на основные средства, содержащие драгоценные металлы и камни.

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Один экземпляр инвентаризационной описи высылают в адрес арендодателя.

Инвентаризационная опись

нематериальных активов

(форма N ИНВ-1а )

Применяется для оформления данных инвентаризации нематериальных активов, поступивших для применения в организацию. Порядок отнесения объектов к нематериальным активам и их состав регулируется законодательными и другими нормативными актами. При инвентаризации нематериальных активов необходимо проверить:

наличие документов, подтверждающих права организации на его применение;

правильность и своевременность отражения нематериальных активов в балансе.

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и лицом, ответственным за сохранность документов, удостоверяющих право организации на нематериальные активы. Один экземпляр передается в бухгалтерию, а второй - остается у ответственного (ых) за сохранность документов лица (лиц).

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность документов, удостоверяющих право организации на нематериальные активы, берется расписка. Расписка включена в заголовочную часть формы.

При выявлении нематериальных активов, не отраженных в бухгалтерском учете, комиссия должна включать их в инвентаризационную опись.

Инвентаризационный ярлык

(форма N ИНВ-2 )

Применяется для учета фактического наличия сырья, готовой продукции, товаров и прочих материальных ценностей на складах в период проведения инвентаризации в тех случаях, когда по условиям организации деятельности (производства) инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись. Ярлык заполняется в одном экземпляре ответственными лицами инвентаризационной комиссии и хранится вместе с пересчитанными товарно-материальными ценностями по месту их нахождения.

Данные формы N ИНВ-2 используются для заполнения инвентаризационной описи товарно-материальных ценностей (форма N ИНВ-3 ).

Инвентаризационная опись

товарно-материальных ценностей

(форма N ИНВ-3 )

Применяется для отражения данных фактического наличия товарно-материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного (ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 "Номер паспорта" заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Акт

инвентаризации товарно-материальных ценностей отгруженных

(форма N ИНВ-4 )

Применяется при оформлении инвентаризации стоимости отгруженных товарно-материальных ценностей.

На товарно-материальные ценности отгруженные, срок оплаты которых не наступил и на товарно-материальные ценности отгруженные, но не оплаченные покупателями в срок, составляются отдельные акты. В графе "Примечание" на товарно-материальные ценности отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя.

Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии, подписывается ими, и один экземпляр передается в бухгалтерию.

Второй экземпляр остается у материально ответственного (ых) лица (лиц).

В случае перехода права собственности на отгруженные товарно-материальные ценности в особом порядке (при использовании балансового счета "товары отгруженные"), данные для заполнения графы 13 пересчитываются в договорные, контрактные цены.

Инвентаризационная опись

товарно-материальных ценностей, принятых на ответственное хранение

(форма N ИНВ-5 )

Применяется при инвентаризации товарно-материальных ценностей, принятых на ответственное хранение. Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании фактических данных, подписывается ответственными лицами комиссии и материально ответственным (ыми) лицом (лицами).

Один экземпляр описи передается в бухгалтерию, второй - остается у материально ответственного (ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность товарно-материальных ценностей, принятых на хранение, берется расписка. Расписка включена в заголовочную часть инвентаризационной описи.

При инвентаризации товарно-материальных ценностей, принятых на ответственное хранение, записи в опись производятся ответственными лицами инвентаризационной комиссии на основании проверки и пересчета в натуре.

Акт инвентаризации

товарно-материальных ценностей, находящихся в пути

(форма N ИНВ-6 )

Применяется для выявления количества и стоимости товарно-материальных ценностей, которые в момент инвентаризации находятся в пути. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании документов, подтверждающих нахождение товарно-материальных ценностей в пути, подписывается, и один экземпляр передается в бухгалтерию, а второй - остается в комиссии.

При автоматизированной обработке данных по учету результатов инвентаризации материальных ценностей отгруженных, принятых на ответственное хранение и находящихся в пути, формы N ИНВ-4. ИНВ-5. ИНВ-6 формируются средствами вычислительной техники на бумажных и машинных носителях информации.

Акты инвентаризации

драгоценных металлов, драгоценных камней, природных алмазов и изделий из них

(формы N ИНВ-8. ИНВ-9 )

Применяются при инвентаризации драгоценных металлов, драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно в производстве. Акты составляются в двух экземплярах ответственными лицами инвентаризационной комиссии, подписываются ответственными лицами комиссии и материально ответственным (ыми) лицом (лицами). Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально(ых) ответственного (ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица берется расписка. Расписка включена в заголовочную часть форм N ИНВ-8 и N ИНВ-9.

При смене материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности, материально ответственному лицу, принявшему ценности, и бухгалтерии).

Номенклатура изделий и полуфабрикатов из драгоценных металлов, драгоценных камней и природных алмазов и последовательность расположения их в графе 2 устанавливаются в зависимости от наличия ассортимента изделий и полуфабрикатов в организациях.

При инвентаризации изделий, состоящих из драгоценных металлов и камней, данные по драгоценным металлам записываются в форму N ИНВ-8. а данные по драгоценным камням - в форму N ИНВ-9.

Инвентаризационная опись

драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях

(форма N ИНВ-8а )

Применяется при инвентаризации драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях. Данные приводятся в пересчете на чистую массу.

Опись составляется в двух экземплярах ответственными лицами инвентаризационной комиссии по каждой единице объекта в целом по организации, подписывается ответственными лицами комиссии и материально ответственным (ыми) лицом (лицами). Один экземпляр описи передается в бухгалтерию, второй - остается у материально ответственного (ых) лица (лиц).

Данные описи могут применяться при составлении статистического отчета.

При автоматизированной обработке данных по учету инвентаризации формы N ИНВ-8. ИНВ-8а. ИНВ-9 выдаются комиссии на бумажных и машинных носителях информации с заполненными графами:

в форме N ИНВ-8 - графы с 1 по 5;

в форме N ИНВ-8а - графы с 1 по 9;

в форме N ИНВ-9 - графы с 1 по 8.

Ответственные лица комиссии путем обязательного взвешивания и подсчета драгоценных металлов, камней, природных алмазов и изделий из них, определяют фактическое наличие и заполняют графы с 6 по 11 формы N ИНВ-8. графы с 9 по 12 формы N ИНВ-9 и графы с 10 по 17 формы N ИНВ-8а.

Акт инвентаризации

незаконченных ремонтов основных средств (форма N ИНВ-10 )

Применяется при инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования, энергетических установок и других объектов основных средств. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании проверки состояния работ в натуре, подписывается и один экземпляр передается в бухгалтерию, второй - материально ответственному (ым) лицу (лицам). Данные граф 10, 11 применяются для выявления внутренних резервов и в системном бухгалтерском учете не отражаются. В случае выявления необоснованного перерасхода (графа 11) выявляются его причины и производятся соответствующие исправления в бухгалтерском учете.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-10 на бумажных и машинных носителях информации с заполненными графами с 1 по 6, 8 и 9 выдается комиссии. Ответственное лицо комиссии на основании проверки состояния работ в натуре заполняет графу 7, и после оформления в установленном порядке форма передается на обработку с применением средств вычислительной техники.

Акт инвентаризации

расходов будущих периодов

(форма N ИНВ-11 )

Применяется при инвентаризации расходов будущих периодов. Составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующем счете, подписывается и один экземпляр передается в бухгалтерию, второй - остается в комиссии.

В графе 4 указывается "Общая (первоначальная) сумма расходов" - общая величина затрат (расходов), произведенных в данном отчетном периоде или не списанных до конца в предыдущих периодах, но относящихся к будущим отчетным периодам.

В графе 5 указывается дата фактического произведения расходов в случае, если они являются единовременными (разовыми), или дата окончания работ, если они связаны с работами по освоению новой техники, производственными и другими работами, осуществляемыми в течение определенного периода времени.

При автоматизированной обработке данных по учету результатов инвентаризации расходов будущих периодов форма N ИНВ-11 формируется средствами вычислительной техники на бумажных и машинных носителях информации.

Акт инвентаризации

наличных денежных средств

(форма N ИНВ-15 )

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводится для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Инвентаризационная опись

ценных бумаг и бланков документов строгой отчетности

(форма N ИНВ-16 )

Применяется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными.

Опись составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии и материально ответственным (и) лицом (ами). Один экземпляр описи передается в бухгалтерию организации, второй - остается у материально ответственного (ых) лица (лицами), который (е) принимает (ют) ценные бумаги или бланки документов строгой отчетности на ответственное хранение.

При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем.

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность ценных бумаг и бланков документов строгой отчетности, берется расписка. Расписка включена в заголовочную часть инвентаризационной описи.

При смене материально ответственных лиц опись составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, принявшему ценные бумаги и бланки документов строгой отчетности; второй экземпляр - материально ответственному лицу, сдавшему ценные бумаги и бланки документов строгой отчетности; третий экземпляр - бухгалтерии.

На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения ценных бумаг и бланков документов строгой отчетности во время инвентаризации.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-16 выдается комиссии на бумажных и машинных носителях информации с заполненными графами с 1 по 10. В описи комиссия заполняет графы 11 и 12 о фактическом наличии ценных бумаг и бланков документов строгой отчетности.

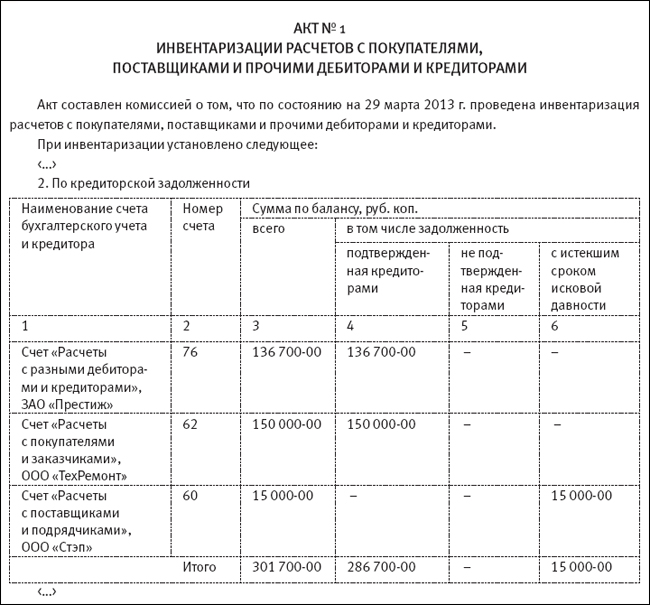

Акт инвентаризации

расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

(форма N ИНВ-17 )

Применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй - остается в комиссии.

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме N ИНВ-17 ), которая является основанием для составления Акта по форме N ИНВ-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй - передается материально ответственному (ым) лицу (лицам).

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма N ИНВ-18 ) графы 3, 8, 10 не заполняются.

Для выявления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности соответственно применяются формы N ИНВ-10. ИНВ-11. ИНВ-15 и ИНВ-16. в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей.

Приказ

(постановление, распоряжение)

о проведении инвентаризации

(форма N ИНВ-22 )

Журнал учета

контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации

(форма N ИНВ-23 )

Акт

о контрольной проверке правильности проведения инвентаризации ценностей

(форма N ИНВ-24 )

Журнал учета

контрольных проверок правильности проведения инвентаризации

(форма N ИНВ-25 )

Ведомость учета

результатов, выявленных инвентаризацией

(форма N ИНВ-26 )

Постановлением Госкомстата РФ от 27 марта 2000 г. N 26 с 1 января 2001 г. вводится в действие новая унифицированная форма N ИНВ-26

Применяются для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации.

Приказ (постановление, распоряжение) (форма N ИНВ-22 ) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Регистрируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23 ).

Документы по учету результатов проверок составляются с участием членов инвентаризационных комиссий и материально ответственных лиц.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (форма N ИНВ-24 ) и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций (форма N ИНВ-25 ).

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26 ).