Категория: Бланки/Образцы

Расчет платы за негативное воздействие на окружающую среду – годовая декларация по негативному воздействию (отходы, выбросы, сбросы), подаваемая в Росприроднадзор ежегодно до 10 марта года следующего за отчетным. В декларации производится расчет платежа, который необходимо уплатить до 1 марта года следующего за отчетным в территориальное управления Росприроднадзора на территории которого оказывается негативное воздействие на окружающую среду.

К видам негативного воздействия на окружающую среду относятся:Согласно статьи 16 Федерального закона №7-ФЗ «Об охране окружающей среды» от 10.01.2002 г. негативное воздействие на окружающую среду является платным. Плательщиками являются все юридические лица и частные предприниматели, независимо от организационно-правовой формы. Фактически данный платеж должны оплачивать все организации и индивидуальные предприниматель осуществляющие деятельность на территории РФ, континентальном шельфе РФ, и в исключительной экономической зоне РФ. По факту данную декларацию подают в Росприроднадзор и осуществляют оплату организации, которые по виду своей деятельности находятся под пристальным контролем Росприроднадзора (котельные, торговые центры, заводы, предприятия и т.п.).

Законодательством установлено, что в части размещения отходов производства и потребления к лицам, обязанным вносить плату за НВОС, относятся юридические лица и индивидуальные предприниматели, при осуществлении которыми хозяйственной и/или иной деятельности образовались отходы производства и потребления. Обратим внимание на то, что доказать инспектору Росприроднадзора, что при вашей деятельности не образуются отходы затруднительно (бумага, картриджи, лампы и т.п.).

В данный момент, все кому необходимо подавать расчет (декларацию) по негативному воздействию на окружающую среду в Росприроднадзор, обязаны платить сбор, который определен расчетным методом и указан в декларации.

Ближайшие изменения законодательства:

Как только начнется категорирование объектов в соответствии с пунктом 1 статьи 4.2 Федерального закона №7-ФЗ юридическим лицам и ИП, которые осуществляют свою деятельность на объектах IV плату за НВОС вносить не нужно на основании пункта 1 статьи 16 данного закона. Учет данный юридических лиц и ИП, которые не обязанных вносить плату за НВОС, будет осуществляться при ведении государственного учета объектов, оказывающих НВОС. На сегодняшний день порядок ведения такого учета не утвержден и категорирование не проводится.

К IV категории согласно Постановления Правительства РФ №1029 от 28.09.2015 г. «Об утверждении критериев отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам I, II, III и IV категории» относятся следующие объекты :

1. Наличие одновременно следующих критериев:

1.1. наличие на объекте стационарных источников загрязнения окружающей среды, масса загрязняющих веществ в выбросах в атмосферный воздух которых не превышает 10 тонн в год, при отсутствии в составе выбросов веществ I и II классов опасности, радиоактивных веществ;

1.2. отсутствие сбросов загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки сточных вод, за исключением сбросов загрязняющих веществ, образующихся в результате использования вод для бытовых нужд, а также отсутствие сбросов загрязняющих веществ в окружающую среду.

2. Осуществление на объекте деятельности по обеспечению электрической энергией, газом и паром (с использованием оборудования с проектной тепловой мощностью менее 2 Гкал/час при потреблении газообразного топлива) при условии соответствия такого объекта критериям, предусмотренным подпунктом "б" пункта 6 настоящего документа.

3. Использование на объекте оборудования исключительно для исследований, разработок и испытаний новой продукции и процессов (предприятия опытного производства, научно-исследовательские институты, опытно-конструкторские бюро) при условии соответствия такого объекта критериям, предусмотренным пунктом 6 настоящего документа.

Плата представляет собой форму возмещения экономического ущерба от размещения отходов, выбросов и сбросов загрязняющих веществ (ЗВ) в окружающую среду, которая возмещает затраты на компенсацию ущерба и стимулирует снижение и/или поддержание данного ущерба в пределах нормативов, а также затраты на проектирование и строительство природоохранных объектов.

Ставки платы за негативное воздействие на окружающую среду устанавливаются за выбросы загрязняющих веществ, сбросы загрязняющих веществ в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ, а также за размещение отходов производства и потребления по классу их опасности. Ставка рассчитывается собственными силами организации или сторонней организацией имеющей опыт. Расчет осуществляется путем умножения величины платежной базы по каждому загрязняющему веществу, включенному в перечень загрязняющих веществ, по классу опасности отходов производства и потребления на соответствующие ставки указанной платы с применением понижающих и повышающих коэффициентов, и суммирования полученных величин, согласно статьи 16.3 Федерального закона №7-ФЗ от 10.01.2002 г. «Об охране окружающей среды».

С 1 января 2016 года (404-ФЗ от 29.12.2015 г.) в целях стимулирования юридических лиц и индивидуальных предпринимателей, к проведению мероприятий по снижению негативного воздействия на окружающую среду при исчислении платы за негативное воздействие на окружающую среду при размещении отходов к ставкам такой платы применяются следующие коэффициенты:

- коэффициент 0 при размещении отходов V класса опасности добывающей промышленности посредством закладки искусственно созданных полостей в горных породах при рекультивации земель и почвенного покрова (в соответствии с разделом проектной документации "Перечень мероприятий по охране окружающей среды" и (или) техническим проектом разработки месторождения полезных ископаемых);

- коэффициент 0,3 при размещении отходов производства и потребления, которые образовались в собственном производстве, в пределах установленных лимитов на их размещение на объектах размещения отходов, принадлежащих юридическому лицу или индивидуальному предпринимателю на праве собственности либо ином законном основании и оборудованных в соответствии с установленными требованиями;

- коэффициент 0,5 при размещении отходов IV, V классов опасности, которые образовались при утилизации ранее размещенных отходов перерабатывающей и добывающей промышленности;

- коэффициент 0,67 при размещении отходов III класса опасности, которые образовались в процессе обезвреживания отходов II класса опасности;

- коэффициент 0,49 при размещении отходов IV класса опасности, которые образовались в процессе обезвреживания отходов III класса опасности;

- коэффициент 0,33 при размещении отходов IV класса опасности, которые образовались в процессе обезвреживания отходов II класса опасности.

Так же с 1 января 2016 года, согласно изменениям (404-ФЗ от 29.12.2015 г.) из суммы платы за негативное воздействие на окружающую среду вычитаются фактические затраты (в пределах исчисленной платы за негативное воздействие на окружающую среду), на реализацию мероприятий по снижению негативного воздействия на окружающую среду, раздельно в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ и отходов производства и потребления. К затратам на реализацию мероприятий по снижению НВОС признаются документально подтвержденные расходы, произведенные в отчетном периоде на финансирование мероприятий, предусмотренных пунктом 4 статьи 17 Федерального закона №7-ФЗ от 10.01.2002 года и включенных в план мероприятий по охране окружающей среды или программу повышения экологической эффективности, а также расходы на реализацию мероприятий по обеспечению использования и утилизации попутного нефтяного газа.

Изменения с 2020 года:

Для стимулирования юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность, к проведению мероприятий по снижению НВОС и НДТ (наилучшая доступная технология) при исчислении платы к ставкам такой платы с 1 января 2020 г. будут применяться следующие коэффициенты:

• коэффициент 0 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах технологических нормативов после внедрения НДТ на объекте, оказывающем НВОС

• коэффициент 0 — за объем или массу отходов производства и потребления, подлежащих накоплению и фактически использованных с момента образования в собственном производстве в соответствии с технологическим регламентом или переданных для использования в течение срока, предусмотренного законодательством Российской Федерации в области обращения с отходами;

• коэффициент 1 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов;

• коэффициент 1 — за объем или массу отходов производства и потребления, размещенных в пределах лимитов на их размещение, а также в соответствии с отчетностью об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами;

• коэффициент 25 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах временно разрешенных выбросов, временно разрешенных сбросов;

• коэффициент 25 — за объем или массу отходов производства и потребления, размещенных с превышением установленных лимитов на их размещение либо указанных в декларации о воздействии на окружающую среду[2], а также в отчетности об образовании, использовании, обезвреживании и о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами;

• коэффициент 100 — за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные для объектов I категории такие объем или массу, а также превышающих указанные в декларации о воздействии на окружающую среду для объектов II категории такие объем или массу.

С 1 января 2020 года в случае несоблюдения снижения объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в течение шести месяцев после наступления сроков, определенных планом мероприятий по охране окружающей среды или программой повышения экологической эффективности, исчисленная за соответствующие отчетные периоды плата за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающие нормативы допустимых выбросов, нормативы допустимых сбросов или технологические нормативы, подлежит пересчету с применением коэффициента 100.

Порядок и сроки подачи расчета (декларации) негативного воздействия на окружающую средуРасчет платы за негативное воздействие подается в уполномоченный Правительством РФ федеральный орган исполнительной власти по месту нахождения объекта (территориальный орган Росприроднадзора), оказывающего негативное воздействие на окружающую среду за отчетный период.

Отчетный период - в отношении внесения платы за негативное воздействие на окружающую среду, отчетным периодом признается календарный год.

Согласно пункта 5 статьи 16.4. Федерального закона №7-ФЗ от 10.01.2002 г. юридические лица и индивидуальные предприниматели обязаны предоставлять расчет негативного воздействия на окружающую среду до 10 марта года, следующего за отчетным периодом. Просим обратить внимание, что согласно пункта 3 этой же статьи плату за НВОС необходимо внести до 1 марта года, следующего за отчетным периодом, что автоматически вынуждает сдать расчет до 1 марта, так как сумма платежа рассчитывается в декларации по негативному воздействию на окружающую среду.

ВНИМАНИЕ: За несвоевременное или неполное внесение платы за негативное воздействие на окружающую среду взимаются пени. Подробнее о пенях и штрафах.

Порядок и сроки внесения платы за негативное воздействие на окружающую среду В какой бюджет вносится плата за негативное воздействиеВыбросы и сбросы загрязняющих веществ. Плата за выбросы и сбросы загрязняющих веществ вносится организациями, обязанными вносить плату, в соответствии с бюджетным законодательством Российской Федерации по месту нахождения источника.

Примечание: В каком субъекте РФ осуществляете выбросы и сбросы загрязняющих веществ, в бюджет того региона и необходимо платить.

Отходы производства и потребления. Плата за размещение отходов производства и потребления вносится организациями, обязанными вносить плату, по месту нахождения объекта размещения отходов производства и потребления.

Примечание: В какой субъект РФ вывозятся ваши отходы (где находится полигон), в бюджет того региона и необходимо платить.

Статьей 16.4. №ФЗ-7 от 10.01.2002 г. определен порядок внесения платы для двух групп плательщиков:

Являются МСП (малое и среднее предпринимательство). Плата с учетом корректировки ее размера вносится не позднее 1-го марта года, следующего за отчетным периодом. Таким образом плата можно внести с 1 января по 1 марта года, следующего за отчетным.

Не являются МСП: Плата с учетом корректировки ее размера вносится квартальными авансовыми платежами (кроме четвертого квартала), не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода, в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, уплаченной за предыдущий год.

ВАЖНО: В случае, когда предприятие начало осуществлять деятельность в текущем году, квартальные платежи за негативное воздействие на окружающую среду вносить не нужно, достаточно оплатить платеж в полном объеме 1 марта следующего за отчетным периодом года. По закону арифметики 0/4=0.

Согласно бюджетной системы РФ денежные средства перечисляемые Росприроднадзору за оплату негативного воздействия в 2016 году распределяются в следующем порядке. 5% в федеральный бюджет, 40% в бюджеты субъектов РФ, 55% в бюджеты муниципальных районов и городских округов. Исключение составляют города федерального назначения (Санкт-Петербург, Москва, Севастополь): 5% в федеральный бюджет, 95% в городской бюджет.

Расчет платы за негативное воздействие на окружающую среду (НВОС) в 2016-2017 году. Разработка и согласование годовой декларации по негативному воздействию (отходы, выбросы, сбросы) по Москве и Московской области.

Штрафы

Статья 8.41. КоАП РФНевнесение в установленные сроки платы за негативное воздействие на окружающую среду

Невнесение в установленные сроки платы за негативное воздействие на окружающую среду - влечет наложение административного штрафа

на должностных лиц в размере от трех тысяч до шести тысяч рублей;

на юридических лиц - от пятидесяти тысяч до ста тысяч рублей.

КоАП РФ, Статья 8.5. Сокрытие или искажение экологической информации

Сокрытие, умышленное искажение или несвоевременное сообщение полной и достоверной информации о состоянии окружающей среды и природных ресурсов, об источниках загрязнения окружающей среды и природных ресурсов или иного вредного воздействия на окружающую среду и природные ресурсы, о радиационной обстановке данных, полученных при осуществлении производственного экологического контроля, информации, содержащейся в заявлении о постановке на государственный учет объектов, оказывающих негативное воздействие на окружающую среду, декларации о воздействии на окружающую среду, декларации о плате за негативное воздействие на окружающую среду, отчете о выполнении плана мероприятий по охране окружающей среды или программы повышения экологической эффективности, а равно искажение сведений о состоянии земель, водных объектов и других объектов окружающей среды лицами, обязанными сообщать такую информацию, - влечет наложение административного штрафа …

на должностных лиц - от трех тысяч до шести тысяч рублей;

на юридических лиц - от двадцати тысяч до восьмидесяти тысяч рублей.

Статьи 16.4. пункт 4 Федерального закона №7-ФЗот 10.01.2002 г. "Об охране окружающей среды "

«4. Несвоевременное или неполное внесение платы за негативное воздействие на окружающую среду лицами, обязанными вносить плату, влечет за собой уплату пеней в размере одной трехсотой ключевой ставки Банка России, действующей на день уплаты пеней, но не более чем в размере двух десятых процента за каждый день просрочки. Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы за негативное воздействие на окружающую среду начиная со следующего дня после дня окончания соответствующего срока, определенного пунктом 3 настоящей статьи.»

Отчет для малого и среднего бизнеса по отходам сдается всеми юрлицами и ИП на территории России, которые производят отходы. Отчетность сдается в уведомительном порядке не позднее 15 января последующего года и не включает статистические или бухгалтерские сведения.

За непредоставление отчета по отходам возможен штраф — до 250 000 рублей (иногда приостановка до 90 суток). Поторопитесь сдать отчет СМБ — скоро новый 2016 год!

Данный отчет еще известен как: отчетность об образовании отходов, экологическая отчетность малого бизнеса или отчетность для малого и среднего предпринимательства МСП.

Закон №89-ФЗ «Об отходах производства…» устанавливает, что в принципе нужно сдавать отчет для малого и среднего бизнеса. Реализация же производится в соответствии с «Порядком предоставления отчетности … по отходам» (приказ №30 Минприроды РФ от 16.02.2010).

![]() Скачать закон 89-ФЗ

Скачать закон 89-ФЗ

Разберем подробнее, кому, как и в каком порядке нужно отчитываться.

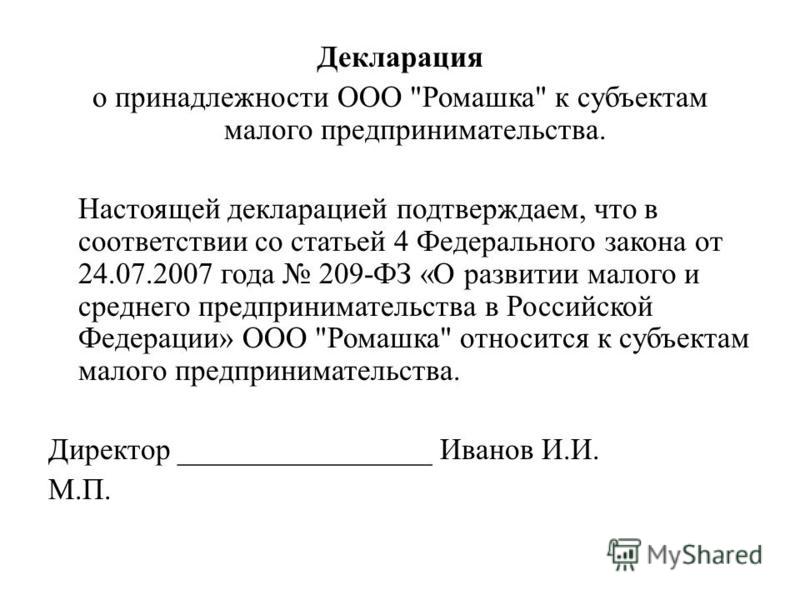

Субъекты малого и среднего предпринимательства МСПОтчетность МСП относится к большинству юридических и физлиц на территории России, которые классифицируются как субъекты малого/среднего предпринимательства (ст. 4 №209-ФЗ от 24.07.2007 «О развитии … предпринимательства в РФ»).

Упрощенно к категории малого и среднего бизнеса относятся:

Отчеты СМБ от некоммерческих организаций не принимаются в связи с изменениями гражданского кодекса (п.3 ст. 50 ГК РФ). Это относится к потребительским кооперативам и общественным организациям (партии, профсоюзы, органы территориального управления).

Что включает отчет для малого бизнеса по отходам?На предприятии должен вестись первичный учет отходов, который включает операции по образованию, обезвреживанию, передаче отхода другому лицу (как правило, перевозчику), по размещению отходов в местах захоронения (если таковое производилось).

Структурно отчет содержит несколько разделов:

Здесь можно посмотреть и скачать макет отчета для малого и среднего бизнеса в формате электронных таблиц:

Срок сдачи отчета по отходам — до 15 января последующего годаДаже если вы зарегистрировали ИП или ООО в середине текущего года, но ваша деятельность связана с производством отходов, вам полагается предоставить отчет МСП в период с 1 по 15 января в новом году.

Сдача отчетности по отходам в РосприроднадзорОтчет для малого и среднего бизнеса по отходам подается в распечатанном виде плюс электронная версия в Росприроднадзор (территориальный орган по месту деятельности). Второй экземпляр отчета хранится на предприятии.

Обязательно нужно пронумеровать весь отчет, печатную версию подшить и заверить печатью за подписью руководителя.

Уведомительный порядок сдачи означает, что вам надо просто зафиксировать факт отправки. Зафиксировать отправку экологической отчетности можно тремя способами:

Вероятность отказа снижается ближе к 3-му варианту подачи, т.к. когда документы приходят по почте, никто в Росприроднадзоре не читает состав документации (что возможно при личном посещении).

Для подачи через веб-портал нужно предварительно скачать Модуль природопользователя (http://rpn.gov.ru/node/721), в котором формируется весь отчет субъекта МСП.

Если же вы испытываете трудности с таким видом подачи отчетности, специалисты ЭкоПромЦентра всегда помогут вам.

Ответственность за отсутствие отчетности об образовании отходовЕсли Росприроднадзор не имеет отчета по отходам, это является основанием для применения статьи 8.2 административного кодекса РФ «Несоблюдение экологических и санэпид требований при обращении с отходами производства и потребления».

Ответственность в форме штрафа составит:

Поэтому сдавайте отчетность для малого и среднего бизнеса во время и в корректном виде. А если что-то не получается — обращайтесь к нам !

Пожалуйста, репостьте наш материал:

ФНС России совместно с Минэкономразвития России и АО «Федеральная корпорация по развитию малого и среднего предпринимательства» проводится работа по созданию единого реестра субъектов малого и среднего предпринимательства – базы данных, содержащей широкий состав сведений о МСП России.

Сведения реестра могут быть использованы для подтверждения принадлежности хозяйствующих субъектов к категории субъектов МСП, поиска контрагентов, проработки дополнительных мер поддержки малого и среднего предпринимательства.

Реестр будет сформирован автоматически – на основе тех сведений, которые поступают в ФНС России в рамках предоставления предпринимателями налоговой отчетности, без введения административных процедур, связанных с предоставлением дополнительных документов.

Что такое единый реестр субъектов малого и среднего предпринимательства, для каких целей он создается?

Что такое единый реестр субъектов малого и среднего предпринимательства, для каких целей он создается?" style=" display: none;">

Единый реестр – это размещенная в открытом доступе база данных о субъектах малого и среднего предпринимательства, при обращении к которой можно подтвердить принадлежность того или иного хозяйствующего субъекта к категории субъектов малого и среднего предпринимательства.

Создание такого реестра – системное решение, которое позволит:

Для того чтобы проверить, внесены ли сведения о юридическом лице или индивидуальном предпринимателе в единый реестр субъектов малого и среднего предпринимательства, можно будет зайти на официальный сайт Федеральной налоговой службы и воспользоваться соответствующим специальным бесплатным сервисом, который будет доступен начиная с 1 августа 2016 года.

При этом с 1 августа 2016 года предпринимателям не нужно будет представлять документы, подтверждающие их статус как субъектов малого или среднего предпринимательства, при обращении за мерами поддержки в рамках государственных или муниципальных программ развития малого и среднего предпринимательства.

Каким образом будет формироваться единый реестр субъектов малого и среднего предпринимательства?

Каким образом будет формироваться единый реестр субъектов малого и среднего предпринимательства?" style=" display: none;">

В качестве базового подхода к формированию и ведению реестра выбран принцип автоматического присвоения статуса субъекта малого и среднего предпринимательства хозяйствующим субъектам, сведения о которых уже содержатся в информационных системах, находящихся в ведении федеральных органов исполнительной власти, без введения административных процедур, связанных с предоставлением такими хозяйствующими субъектами дополнительных документов.

Согласно Федеральному закону от 29 декабря 2015 г. № 408-ФЗ реестр будет впервые сформирован Федеральной налоговой службой и размещён на ее официальном сайте 1 августа 2016 года на основании:

Таким образом, внесение сведений о юридических лицах и об индивидуальных предпринимателях в единый реестр субъектов малого и среднего предпринимательства и исключение таких сведений из указанного реестра осуществляются Федеральной налоговой службой без участия в этом процессе предпринимателей. Самое важное – правильно оформлять и своевременно подавать соответствующие отчетные документы в рамках налогового учета и отчетности.

В случае если юридические лица, индивидуальные предприниматели не представили в соответствии с законодательством Российской Федерации о налогах и сборах сведения о среднесписочной численности работников за предшествующий календарный год и (или) налоговую отчетность, позволяющую определить величину дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год, Федеральная налоговая служба не внесет предприятие в единый реестр субъектов малого и среднего предпринимательства в текущем году.

Каким критериям нужно соответствовать, чтобы сведения о юридическом лице, индивидуальном предпринимателе были внесены в единый реестр субъектов малого и среднего предпринимательства?

Каким критериям нужно соответствовать, чтобы сведения о юридическом лице, индивидуальном предпринимателе были внесены в единый реестр субъектов малого и среднего предпринимательства?" style=" display: none;">

В целях обеспечения автоматического формирования реестра в конце 2015 года в Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» были внесены поправки, уточняющие критерии отнесения хозяйствующих субъектов к малым и средним предприятиям.

В частности, в соответствии с Федеральным законом от 29 декабря 2015 г. № 408-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» для целей ведения реестра предусмотрен переход от понятия «выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость» к понятию «доход, полученный от осуществления предпринимательской деятельности», от понятия «средняя численность работников» к понятию «среднесписочной численности работников». Внесены уточнения в отношении организационно-правовых форм хозяйствующих субъектов, которые могут быть признаны малыми или средними предприятиями.

Таким образом, согласно статье 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (в редакции Федерального закона от 29 декабря 2015 г. № 408-ФЗ) с 1 августа 2016 г. для отнесения юридических лиц и индивидуальных предпринимателей к категории субъектов малого и среднего предпринимательства и последующего внесения сведений в реестр необходимо одновременное выполнение следующих условий:

При этом для цели отнесения хозяйствующих субъектов к категории субъектов малого и среднего предпринимательства доход суммируется по всем осуществляемым видам деятельности.

Категория субъекта малого или среднего предпринимательства (микро-, малое или среднее предприятие) определяется в соответствии с наибольшим значением среднесписочной численности работников за предшествующий календарный год или дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год.

При этом вновь созданные юридические лица и вновь зарегистрированные индивидуальные предприниматели в течение первого года своей деятельности, а также индивидуальные предприниматели, применяющие только патентную систему налогообложения, относятся к категории микропредприятий.

Какие сведения будут внесены в единый реестр субъектов малого и среднего предпринимательства?

Какие сведения будут внесены в единый реестр субъектов малого и среднего предпринимательства?" style=" display: none;">

Единый реестр субъектов малого и среднего предпринимательства будет содержать большой объем сведений – не только о категории субъекта малого и среднего предпринимательства (микро-, малое или среднее предприятие), но и о видах деятельности предприятия, производимой продукции, полученных лицензиях, участии в закупках товаров, работ, услуг для нужд органов государственной власти, органов местного самоуправления и отдельных видов юридических лиц.

Перечень таких сведений определен в части 3 статьи 4.1 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (в редакции Федерального закона от 29 декабря 2015 г. № 408-ФЗ) и в обязательном порядке будет включать в себя:

В то же время часть сведений для целей внесения их в реестр может быть представлена в Федеральную налоговую службу в добровольно-заявительном порядке. Речь идет о таких сведениях, как:

Указанные сведения любой предприниматель сможет предоставить в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, через официальный сайт Федеральной налоговой службы.

Каким образом можно будет внести в реестр дополнительные сведения о субъекте малого или среднего предпринимательства?

Каким образом можно будет внести в реестр дополнительные сведения о субъекте малого или среднего предпринимательства?" style=" display: none;">

Для передачи сведений о видах продукции, договорах и контрактах, а также об участии в программах партнёрства после 1 августа 2016 года следует использовать специальный сервис (ссылка будет активирована после 1 августа 2016 года), размещенный на официальном сайте Федеральной налоговой службы.

После прохождения процедур авторизации с использованием квалифицированной электронной подписи необходимо будет, заполнить предлагаемую форму.

Квалифицированная электронная подпись может быть получена в аккредитованных удостоверяющих центрах.

Как часто будут обновляться сведения, внесенные в реестр?

Как часто будут обновляться сведения, внесенные в реестр?" style=" display: none;">

В соответствии с Федеральным законом № 408-ФЗ первое формирование и размещение сведений реестра произойдет 1 августа 2016 года. В дальнейшем (в 2017 году и далее) сведения о принадлежности хозяйствующего субъекта к категории субъектов малого и среднего предпринимательства будут обновляться ежегодно 10 августа соответствующего календарного года на основе тех данных, которые будут в распоряжении Федеральной налоговой службы по состоянию на 1 июля.

При этом предусмотрено ежемесячное (10 числа месяца, следующего за месяцем, в котором произошло соответствующее изменение) обновление отдельных видов сведений:

Как будет проверяться достоверность сведений, которые вносятся в реестр?

Как будет проверяться достоверность сведений, которые вносятся в реестр?" style=" display: none;">

Специального порядка не предусмотрено.

Малые и средние предприятия самостоятельно несут риски представления недостоверной информации в случае, если такая информация будет использована в целях предпринимательской деятельности лицами, обратившимися к сведениям реестра.

В отношении данных, на основании которых ФНС России вносятся сведения, применяются обычные процедуры проверки, используемые для проверки сведений, содержащихся в представляемой предпринимателями налоговой отчетности.

Что будет происходить с организациями, сведения о которых не будут внесены в единый реестр субъектов малого и среднего предпринимательства? Предусмотрены ли какие-то переходные положения?

Что будет происходить с организациями, сведения о которых не будут внесены в единый реестр субъектов малого и среднего предпринимательства? Предусмотрены ли какие-то переходные положения?" style=" display: none;">

До 1 августа 2016 года для отнесения юридических лиц и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства и для отнесения их к соответствующим категориям (микро-, малые и средние предприятия) применяются условия, установленные статьей 4 Федерального закона № 209-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 408-ФЗ, то есть до 1 января 2016 года).

Юридические лица и индивидуальные предприниматели, отвечающие условиям отнесения к субъектам малого и среднего предпринимательства, установленным статьёй 4 Федерального закона № 209-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 408-ФЗ), сохраняют право на поддержку, оказанную таким юридическим лицам и индивидуальным предпринимателям до 1 августа 2016 года в соответствии с государственными программами (подпрограммами) Российской Федерации, государственными программами (подпрограммами) субъектов Российской Федерации и муниципальными программами (подпрограммами), содержащими мероприятия, направленные на развитие малого и среднего предпринимательства, в срок до 31 декабря 2016 года.