Категория: Бланки/Образцы

Федеральный закон №215-ФЗ от 23.06.2016

С 21.12.2016 по общему правилу юридические лица будут обязаны располагать информацией о своих бенефициарных владельцах.

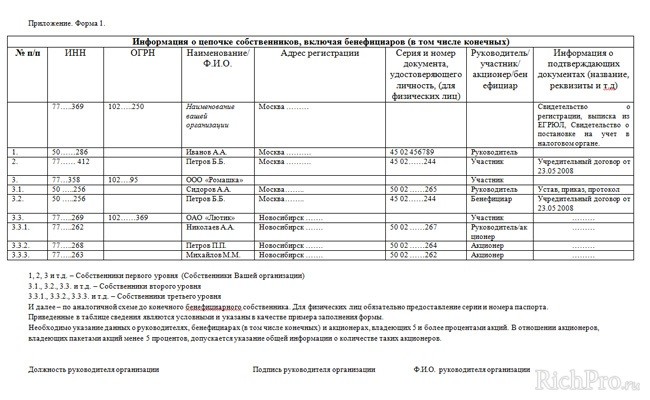

Бенефициарный владелец - это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) юридическим лицом либо имеет возможность контролировать действия этого юридического лица.

Информация о бенефициарных владельцах должна обновляться не реже раза в год и храниться не менее 5-ти лет со дня получения.

В целях получения такой информации юридическое лицо вправе запрашивать у своих участников или иным образом контролирующих его физических и юридических лиц информацию, необходимую для установления своих бенефициарных владельцев. В свою очередь эти физические и юридические лица обязаны представлять данному юридическому лицу имеющуюся у них информацию, необходимую для установления его бенефициарных владельцев. Передача такой информации не будет считаться нарушением законодательства РФ о персональных данных.

Имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах, либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, юридическое лицо обязано будет представлять по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ.

Соответствующие изменения внесены в Федеральный закон от 07.08.2001 № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма". В этот закон включена статья 6.1. «Обязанности юридического лица по раскрытию информации о своих бенефициарных владельцах».

Неисполнение такой обязанности признается административным правонарушением и влечет наложение административного штрафа:

на должностных лиц в размере от 30 000 до 40 000 рублей;

на юридических лиц - от 100 000 до 500 000 рублей.

В связи с этим Кодекс РФ об административных правонарушениях дополнен статьей 14.25.1. «Нарушение юридическим лицом обязанностей по установлению и представлению информации о своих бенефициарных владельцах».

Поделиться

Юридическое лицо обязано располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

При этом юридическое лицо обязано:

регулярно, но не реже 1 раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

хранить информацию о своих бенефициарных владельцах и о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 7 указанного Федерального закона, не менее 5 лет со дня получения такой информации.

Юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ. Порядок и сроки представления информации о бенефициарных владельцах юридического лица определяются Правительством РФ.

Под бенефициарным владельцем в Законе понимается физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) юридическим лицом либо имеет возможность контролировать его действия.

Неисполнение юридическим лицом обязанностей по установлению, обновлению, хранению и представлению информации о своих бенефициарных владельцах повлечет наложение административного штрафа на должностных лиц в размере от 30 тысяч до 40 тысяч рублей, а на юридических лиц - от 100 тысяч до 500 тысяч рублей.

Федеральный закон вступает в силу по истечении 180 дней после дня его официального опубликования.

Дата публикации на сайте: 24.06.2016

Федеральный закон от 23.06.2016 № 215-ФЗ (далее – Закон № 215-ФЗ) вносит ряд изменений в действующее законодательство, прежде всего – в Федеральный закон от 07.08.2001 № 115-ФЗ. посвященный противодействию финансирования терроризма (далее – Закон № 115-ФЗ).

Так, в Закон № 115-ФЗ добавляется новая статья 6.1, обязывающая организации раскрывать информацию о бенефициарных владельцах.

Бенефициарный владелец – это физическое лицо, которое прямо или косвенно владеет организацией или может контролировать ее действия. При этом бенефициарным будет считаться тот владелец, чье участие в уставном капитале превышает 25 процентов (п. 8 ст. 6.1 Закон № 115-ФЗ – в новой редакции).

Отметим, что в данном определении речь идет именно о физическом лице, т.е. организация бенефициарным владельцем быть не может.

Как следует из п. 8 ст. 6.1 Закон № 115-ФЗ (в новой редакции), бенефициарным владельцем может считаться участник общества, владеющий долей свыше 25 процентов уставного капитала. Таким образом, если в организации два участника с долями по 50 процентов, данные участники будут бенефициарными владельцами.

Кроме того, в определении указывается физическое лицо, которое может косвенно владеть организацией или контролировать ее действия. Не вполне ясно, кто именно относится к таким лицам. Однако на основе норм можно предположить, что бенефициарным владельцем дочерней компании (например) будет учредитель головной организации.

Согласно п. 1 ст. 6.1 Закона № 115-ФЗ организация обязана знать своих бенефициарных владельцев (абз.2 пп. 1 п. 1 ст. 7 Закона № 115-ФЗ ):

При этом организация обязана не только хранить информацию о бенефициарных владельцах, но и раз в год обновлять ее (п. 3 ст. 6.1 Закона № 115-ФЗ).

Информацию о бенефициарных владельцах организация обязана предоставлять по запросу налоговых органов или государственного органа, в т.ч. и уполномоченного Правительством РФ. При этом порядок и сроки предоставления такой информации определяются Правительством РФ (п. 6 ст. 6.1 Закона № 115-ФЗ)

Кроме того, сведения о бенефициарных владельцах организации раскрываются в ее отчетности в случаях и порядке, которые предусмотрены законодательством РФ (п. 7 ст. 6.1 Закона № 115-ФЗ).

Заметим, что на данный момент действующее законодательство не предусматривает определенного порядка раскрытия информации о таких владельцах, а информация об учредителях и принадлежащих им долях содержится в ЕГРЮЛ и доступна неограниченному кругу лиц. Но! Исходя из п. 7 ст. 6.1 Закона № 115-ФЗ (в новой редакции), ясно, что соответствующие сведения организация обязана представить в отчетности в случаях, которые будут установлены законом. Перечень форм такой отчетности и соответствующие случаи пока не установлены.

Вместе с тем не все организации обязаны собирать и раскрывать информацию о своих бенефициарных владельцах. Так, не делают этого (п. 2 ст. 6.1, абз 2- 5 пп. 2 п. 1 ст. 7 Закона № 115-ФЗ ):

Вместе с тем в КоАП РФ будет добавлена новая статья, устанавливающая ответственность за неисполнение обязанностей, изложенных в ст. 6.1 Закона № 115-ФЗ.

Новая статья 14.25.1КоАП РФ предусматривает ответственность за неисполнение юридическим лицом обязанностей по:

В качестве наказания за данное правонарушение предусмотрен штраф в размере от 30 000 до 40 000 рублей (для должностных лиц) и от 100 000 до 500 000 рублей (для организаций).

Комментируемый закон вступает в силу 21.12.2016 (ст. 3 Закона № 115-ФЗ ).

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

21 декабря нынешнего года вступит в силу ФЗ N215 от 23 июня 2016 года "О внесении изменений в Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и Кодекс Российской Федерации об административных правонарушениях". Принятие данного закона стало очередным шагом Правительства РФ в рамках реализации национального плана по деофшоризации и повышению прозрачности экономики. Нормативно-правовой акт коснется всех без исключения организаций, включая субъектов малого и среднего бизнеса. О том, чем обернутся для российских предпринимателей указанные нововведения, рассказала руководитель проекта Департамента налоговой практики и бухгалтерского учета IPT Group Елена Порохова.

Согласно ФЗ N215, юридические лица будут обязаны располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев следующих сведений: фамилия, имя, а также отчество (если иное не вытекает из закона или национального обычая); гражданство; дата рождения; реквизиты документа, удостоверяющего личность; данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации; адрес места жительства (регистрации) или места пребывания; идентификационный номер налогоплательщика (при наличии). Данная информация должна быть документально зафиксирована. Кроме того, ее необходимо обновлять не реже одного раза в год и хранить не менее 5 лет со дня ее получения. Под бенефициарным владельцем понимается физическое лицо, которое, в конечном счете, прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) юридическим лицом либо имеет возможность контролировать его действия.

Во исполнение обязанности о раскрытии информации о бенефициарных владельцах, юридические лица вправе запрашивать у своих учредителей и участников (как физических, так и юридических лицах) информацию, необходимую для установления бенефициаров. Учредители и участники юридического лица в свою очередь обязаны представлять имеющуюся у них информацию. Кроме того, законом определено, что передача такой информации не является нарушением законодательства РФ о персональных данных.

По запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ, организации обязаны представлять имеющуюся у них документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению требуемых сведений. Порядок и сроки представления информации о бенефициарных владельцах юридического лица и о принятых мерах по установлению сведений в отношении таких бенефициарных владельцев должно определить Правительство РФ.

Неисполнение юридическим лицом обязанностей по установлению, обновлению, хранению и представлению информации о своих бенефициарных владельцах влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до сорока тысяч рублей; на юридических лиц - от ста тысяч до пятисот тысяч рублей. Если юридическое лицо не располагает необходимой информацией о своих бенефициарных владельцах, то оно должно представить подтверждение, что предприняло «обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев» необходимых сведений. В этом случае организация будет освобождена от штрафов. Стоит обозначить, что указанная формулировка закона достаточно неопределенна, поэтому трудно предположить, что будет признано в сложившихся обстоятельствах обоснованными и доступными мерами по установлению сведений в отношении своих бенефициарных владельцев.

Согласно новому закону организация может запросить требуемую информацию о бенефициарных владельцах у своих учредителей или участников, а те в свою очередь обязаны предоставить юридическому лицу запрашиваемую информацию. Стоит учитывать, что данная норма работает, если ваш учредитель – российская организация. А как реализовать данную норму закона, если учредителем является иностранная организация? Если она оставила направленный вами запрос без ответа? Признает ли налоговый орган, что организация предприняла меры по установлению необходимой информации о своих бенефициарных владельцах? Думаю, что на данный вопрос сейчас ни у кого нет однозначного ответа. Можно предположить, что реализацию нового закона, как и прежде, будет формировать судебная практика.

Эксперт отметила, что ФЗ N215требует документального подтверждения полученной информации, но что понимать под данной формулировкой – не раскрывает. Достаточно ли будет получить письмо – ответ на запрос, в котором отражена вся необходимая информация о бенефициаре в соответствии с законом, или необходимо получить заверенную копию выписки из ЕГРЮЛ? В каком виде должна быть представлена документально подтвержденная информация от иностранных организаций? Это еще один пункт, который, на наш взгляд, не раскрыт в данном законе в полной мере.

Форма, порядок и сроки представления организациями, имеющейся у них в распоряжении документально подтвержденной информации, по запросу налоговых органов или иных контролирующих органов, имеющих право на получение такой информации, должны быть разработаны Правительством РФ.

Согласно ФЗ N215, информация о бенефициарных владельцах юридического лица раскрывается в его отчетности в случаях и порядке, которые предусмотрены законодательством РФ. В соответствии с Положением по бухгалтерскому учету «Информация о связанных сторонах» в финансовой отчетности организации должна быть раскрыта информация по связанным сторонам, а если организация проводила операции со связанными сторонами (включая бенефициарных владельцев), то и раскрыта информация по каждой такой операции. Данные сведения раскрываются в пояснительной записке отдельным разделом. Вместе с тем действие Положения не распространяется на организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, т.е. организации, относящиеся к субъектам малого предпринимательства.

Важно отметить, что ФЗ N215 не ограничивает своего применения в отношении субъектов малого предпринимательства. Таким образом, все без исключения российские юридические лица обязаны располагать и предоставлять по запросу уполномоченных органов информацию о своих бенефициарных владельцах, даже если они не раскрывают ее в своей отчетности.

Следует напомнить, что российский бизнес уже не в первый раз сталкивается с темой раскрытия бенефициарного владельца. Государство на протяжении многих лет пытается внедрить мероприятия, которые бы позволили ему получать и аккумулировать сведения о конечных владельцах бизнеса. Анализ совокупности внесенных изменений в законодательство за последние несколько лет свидетельствует о планомерной политике государства по реализации программы деофшоризации российского бизнеса, приостановления бегства капитала за рубеж и возврата капитала в Россию.

Первой такой попыткой стало поручение председателя Правительства РФ от 28 декабря 2011 года N ВП-П13-9308. В начале 2012 года многие предприятия (преимущественно компании с государственным участием) стали направлять своим контрагентам запросы о предоставлении информации в отношении всей цепочки собственников, включая конечных бенефициаров. Такие требования в отношении государственных организаций и организаций с государственным участием содержало указанное выше Поручение. Суть его можно изложить в четырех пунктах:

1) обеспечить безусловное раскрытие контрагентами по действующим договорам информации в отношении всей цепочки собственников, включая бенефициаров;

2) при заключении новых договоров обеспечивать получение от контрагентов указанной информации;

3) разработать внутренние механизмы по расторжению договоров с теми контрагентами, которые не представили информацию;

4) регулярно информировать Росфинмониторинг и ФНС России о составе собственников своих контрагентов и в случае изменения такого состава – также сообщать об этом.

Можно долго дискутировать о юридической грамотности и правовой основе данного Поручения, поскольку представление подобной информации было не предусмотрено ни одним из действующих на тот момент законов. Как бы то ни было, тенденция очевидна – государство уже на протяжении многих лет пытается внедрить мероприятия, которые бы позволили ему получать и аккумулировать сведения о конечных владельцах бизнеса.

Следующим шагом стало принятие Закона «О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» от 28 июня 2013 года N134-ФЗ, в соответствии с которым банки стали обязаны самостоятельно устанавливать всю цепочку реальных собственников денег, размещенных на счетах, а клиенты – предоставлять банкам информацию о своих выгодоприобретателях и бенефициарных владельцах. Замечу, что это первый серьезный шаг государства на пути решения вопроса бенефициарного собственника.

Инструментом решения стал механизм, основанный на банковской структуре. Логика законодателя была проста: ни одна организация не в состоянии вести свою деятельность без расчетного счета в банке. Таким образом, банки будут предъявлять требования к организациям в соответствии с предписаниями законодательства, и, соответственно отвечать за их выполнение перед ЦБ РФ (вплоть до отзыва лицензии).

С 2015 года вводится новая обязанность налогоплательщиков – резидентов РФ. Отныне они обязаны уведомлять налоговый орган о своем участии в иностранных организациях в случаях: если доля такого участия превышает 10 процентов, при учреждении иностранных структур без образования юридического лица, а также контроле над ними или фактическом праве на доход, получаемый такой структурой.

Очередным шагом стало внесение изменений в п. 1 ст. 312 НК РФ, касающихся порядка применения российскими организациями, выплачивающими доходы иностранным организациям, международного договора (соглашения об избежании двойного налогообложения).

С 1 января 2017 российская организация – налоговый агент для применения положений международных договоров РФ должна получить от иностранной организации, в адрес которой выплачивается доход, подтверждение, что эта иностранная организация имеет фактическое право на получение соответствующего дохода. Наконец, финальный аккорд прозвучал летом 2016 года, когда законодатель обязал все российские организации иметь и раскрывать информацию о бенефициарном собственнике.

Можно поразмышлять о том, какой объем сведений станет доступен налоговым органам. Учитывая, что с 2018 года Россия присоединяется к системе автоматического обмена налоговой информацией между налоговыми органами разных стран, то это позволит налоговым органам получать данные о финансовых счетах налогоплательщиков от более чем 80 юрисдикций, в том числе и из офшоров.

Подводя итог, хочется отметить, что первых результатов принятия ФЗ N215 стоит ожидать после 2018 года. В настоящий момент у российских организаций есть еще немного времени, чтобы получить информацию или предпринять необходимые меры для ее получения. Это позволит избежать возможных штрафов, а также в очередной раз задуматься над вопросом – отвечает ли ваша структура бизнеса новым российским реалиям.

При этом организации должны хранить информацию о бенефициарных владельцах, а также о принятых мерах по установлению сведений о них. Срок такого хранения составляет пять лет с момента получения информации.

Запрашивать необходимую информацию юрлица смогут у своих учредителей, участников или лиц, которые иным образом контролируют данные организации. Передача сведений о бенефициарных владельцах не будет считаться нарушением законодательства о персональных данных, более того, сообщение такой информации будет являться обязанностью учредителей, участников и иных контролирующих лиц.

Как вести себя во время проверок контролирующих органов? Ответ - в "Энциклопедии решений. Проверки организаций и предпринимателей" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Соответствующие сведения юрлица будут обязаны предоставлять по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ. За невыполнение этой обязанности предусмотрен административный штраф в размере от 30 тыс. до 40 тыс. руб. для должностных лиц и от 100 тыс. до 500 тыс. руб. для организаций.

В новом законе уточняется, что под бенефициарным владельцем в данном случае понимается физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) юрлицом либо имеет возможность контролировать его действия. Указанное определение совпадает с понятием бенефициарного владельца, которого установлено ст. 3 Федерального закона от 7 августа 2001 г. № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма ").

Изменения вступят в силу с 21 декабря текущего года.

Напомним, соответствующая законодательная инициатива была предложена кабмином в конце декабря прошлого года. Отмечалось, что изменения в действующее законодательство необходимо внести в целях повышения прозрачности деятельности организаций, снижения рисков вовлечения их в противоправную деятельность, в том числе связанную с легализацией доходов, полученных преступным путем, и финансированием терроризма.