Категория: Бланки/Образцы

Формат (версия 5.01, часть 995) описывает требования к XML файлам передачи данных по телекоммуникационным каналам связи электронного счета-фактуры и УПД. Приказ, утвердивший обновленный формат счета-фактуры и УПД, вступает в силу с 7 мая 2016 года.

Какие факты хозяйственной деятельности могут быть оформлены с помощью УПД, узнайте из "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

При этом предусмотрены переходные положения для налогоплательщиков на новые форматы документов. Так, согласно приказу электронный формат счета-фактуры, который утвержден приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93@ перестанет действовать с 1 июля 2017 года. А до 30 июня 2017 года включительно налогоплательщики вправе использовать как старый, так и новый формат представления электронного документа.

Кроме того, предусмотрено, что счета-фактуры, созданные по старым форматам до 1 июля 2017 года, будут приниматься налоговыми органами по 31 декабря 2020 года параллельно с документами в новых форматах.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение С 01.07.2016 вступает в силу приказ ФНС России от 14.03.2016 N ММВ-7-3/136@, в котором меняются коды операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость. Организация является агентом, организующим перевозку собственной продукции до грузополучателя (покупателя), по договору агент действует от своего имени и является плательщиком НДС. Агент действует в интересах покупателя, а не перевозчика, и с ними у агента - смешанный договор, который содержит элементы агентского договора. Агент перевыставляет от своего имени транспортную услугу от перевозчика покупателю. Счета-фактуры, которые получает агент от перевозчика и выставляет покупателю, отражаются в журнале полученных и выставленных счетов-фактур, а не в книге покупок и книге продаж. Соответственно, код операции у агента задействован 04, который убирают из перечня с 01.07.2016, и с 01.07.2016 агент должен использовать код 01, который раньше отражал прямую продажу (покупку). Один из покупателей агента утверждает, что с изменением кода операции он должен будет не принимать к учёту документ агента, а проводить документ от перевозчика с его нумерацией. Верно ли он трактует изменения кода вида операций (из его мнения вытекает то, что агенты как таковые исчезнут из цепочки "продавец-агент-покупатель")?

С 01.07.2016 вступает в силу приказ ФНС России от 14.03.2016 N ММВ-7-3/136@, в котором меняются коды операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость. Организация является агентом, организующим перевозку собственной продукции до грузополучателя (покупателя), по договору агент действует от своего имени и является плательщиком НДС.

Рассмотрев вопрос, мы пришли к следующему выводу:

Положения главы 21 НК РФ и Постановления N 1137 достаточно четко регламентируют порядок налогообложения НДС, оформления счетов-фактур и их регистрации при осуществлении посреднических операций.

С целью применения налоговых вычетов принципалу необходимо зарегистрировать в книге покупок счет-фактуру, составленный агентом на его имя. Счет-фактура, выставленный перевозчиком в адрес агента, не может являться основанием для применения вычета НДС у принципала по транспортным услугам.

Изменение кодов видов операций, используемых при регистрации счетов-фактур (как агентом, так и принципалом), на указанный порядок не влияет.

Обоснование вывода:

Согласно п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Поскольку в рассматриваемой ситуации по условиям договора агент действует от своего имени, то к отношениям, вытекающим из агентского договора, также применимы правила, предусмотренные главой 51 ГК РФ для договора комиссии (ст. 1011 ГК РФ).

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (абзац второй п. 1 ст. 1005 ГК РФ).

Поэтому при приобретении агентом, действующим от своего имени, транспортных услуг для принципала именно агент выступает покупателем в отношениях с перевозчиком и на его имя выписываются все необходимые документы, сопровождающие сделку, включая счета-фактуры (письмо Минфина России от 31.01.2013 N 03-07-09/1896).

Коды видов операций для целей НДС

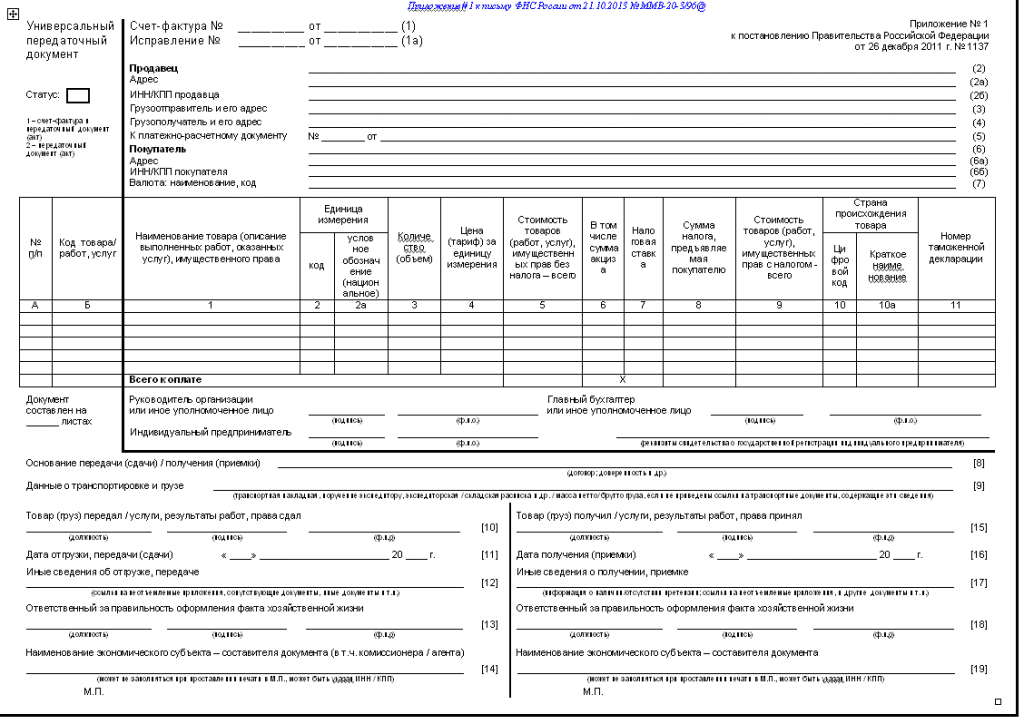

Форма счета-фактуры и порядок его заполнения, а также формы и порядок ведения журнала учета полученных и выставленных счетов-фактур (далее - журнал учета), книг покупок и книг продаж установлены постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Постановление N 1137) (п. 8 ст. 169 НК РФ).

Счета-фактуры подлежат регистрации в журнале учета, книге продаж и книге покупок с указанием соответствующего кода вида операции по перечню, утвержденному ФНС России (п.п. 7, 11 Правил ведения журнала учета, п. 6 Правил ведения книги покупок, п. 7 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Как отмечено в вопросе, с 1 июля 2016 года вступает в силу приказ ФНС России от 14.03.2016 N ММВ-7-3/136@, которым утвержден новый "Перечень кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также коды видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур" (далее - Новый перечень).

В общих случаях для операций, осуществляемых на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), Новым перечнем предусмотрен код вида операции 01, так же как и для иных операций по отгрузке (передаче) или приобретению товаров (работ, услуг), имущественных прав.

До указанной даты применяются коды видов операций по НДС, утвержденные Приказом ФНС России от 14.02.2012 N ММВ-7-3/83@ с учетом рекомендаций, указанных в приложении к письму ФНС России от 22.01.2015 N ГД-4-3/794@ (далее - Старый перечень). Действительно, Старым перечнем предусматривался отдельный код вида операции 04 в отношении отгрузки (передачи) или приобретении товаров, работ, услуг (за исключением посреднических услуг), имущественных прав на основе договора комиссии (агентского договора, в случае, если агент совершает действия от своего имени). Отметим, непосредственно посредническому вознаграждению также соответствовал код 01.

Вместе с тем Новый перечень, как и Старый перечень, определяют лишь коды видов операций, указываемых в книгах покупок, продаж, а также необходимых для ведения журнала учета, но не устанавливают порядок обложения НДС при осуществлении посреднических операций.

Поэтому подробнее остановимся на особенностях налогообложения при приобретении агентом услуг для принципала от своего имени.

Налоговая база у агента

Согласно п. 1 ст. 146 НК РФ объектом обложения НДС, помимо прочего, является реализация товаров, работ, услуг на территории РФ (пп. 1 п. 1 ст. 146 НК РФ). В соответствии с п. 3 ст. 169 НК РФ при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ, налогоплательщик НДС обязан составить счет-фактуру, вести книги покупок и книги продаж.

Пунктом 1 ст. 156 НК РФ установлено, что налогоплательщик при осуществлении предпринимательской деятельности в интересах другого лица на основе агентского договора определяет налоговую базу как сумму дохода, полученную им в виде вознаграждения при исполнении указанного договора.

Поэтому на сумму посреднического вознаграждения агент, являющийся налогоплательщиком НДС, выставляет счет-фактуру в адрес принципала в общеустановленном порядке, как при обычной реализации товаров, работ, услуг, и регистрирует его в книге продаж с кодом 01 (ст.ст. 168. 169 НК РФ, п. 20 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Сумма переданных принципалу затрат, связанных с исполнением поручения, которые агент всегда несет за счет принципала (п. 1 ст. 990. п. 1 ст. 1005 ГК РФ), не образует у агента объекта обложения НДС (ведь в рамках посреднического договора агент реализует лишь посредническую услугу). Смотрите также письмо Минфина России от 20.07.2012 N 03-07-09/86. Отметим, указанные возмещаемые принципалом затраты также не учитываются у агента в составе доходов и расходов в целях налогообложения прибыли (пп. 9 п. 1 ст. 251 и п. 9 ст. 270 НК РФ).

Ведение агентом журнала учета полученных и выставленных счетов-фактур

Пункт 3.1 ст. 169 НК РФ обязывает посредников при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени агента (комиссионера), вести журнал учета, но только в отношении указанной деятельности. Обращаем внимание, что счета-фактуры, выставленные на сумму посреднического вознаграждения, регистрации в журнале учета не подлежат.

В силу п. 5.1 ст. 174 НК РФ сведения, указанные в журнале учета, включаются агентом (комиссионером) в налоговую декларацию по НДС.

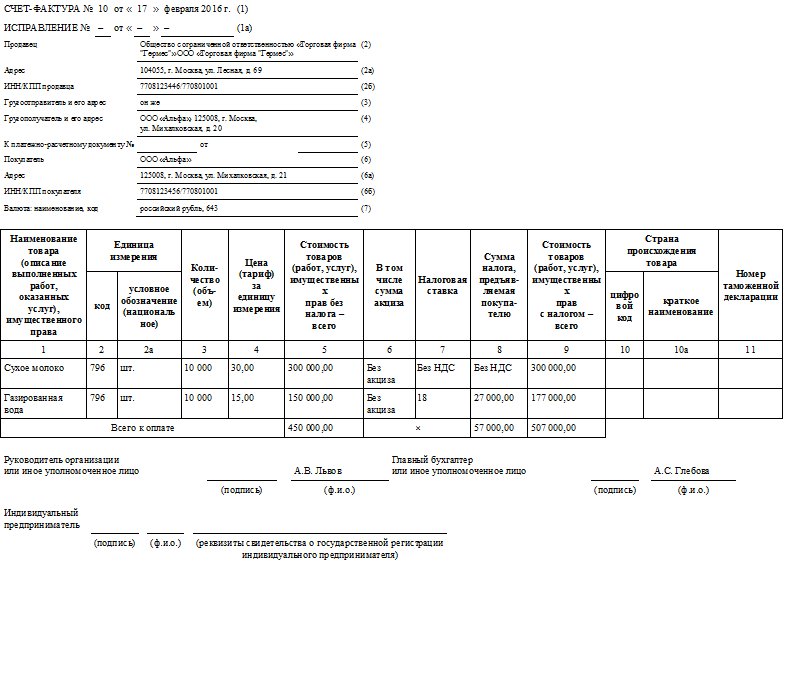

Как было сказано выше, счета-фактуры, полученные агентом от перевозчика, должны быть выписаны на имя агента (в строке 6 "Покупатель" указывается наименование агента в соответствии с учредительными документами). Тем не менее право на вычет НДС по такому счету-фактуре предоставляется не Вашей организации-агенту, а принципалу, так как именно принципал является фактическим покупателем транспортных услуг (п. 2 ст. 171. п. 1 ст. 172 НК РФ).

В связи с чем, получив счет-фактуру от перевозчика, агент регистрирует его в части 2 журнала учета без регистрации в книге покупок (п. 3.1 ст. 169 НК РФ, п. 11 Правил ведения журнала учета, пп. "г" п. 19 Правил ведения книги покупок, утвержденных Постановлением N 1137).

При регистрации счета-фактуры, полученного от перевозчика, в графе 3 части 2 журнала учета указывается код вида операции:

- с 1 июля 2016 года - код 01 согласно Новому перечню;

- до указанной даты - код 04 по Старому перечню.

"Перевыставление" агентом счета-фактуры

Поскольку агент действует хоть и от своего имени, но в интересах принципала и за его счет, то все полученное им по сделкам в рамках агентского договора является собственностью принципала и подлежит передаче ему, включая НДС, предъявленный перевозчиком. Поэтому при приобретении транспортных услуг для принципала у агента возникают:

- обязанность составить отчет и приложить к нему необходимые доказательства произведенных расходов, подлежащих возмещению (ст. 1008 ГК РФ),

- необходимость "перевыставить" полученные от перевозчика счета-фактуры*(1).

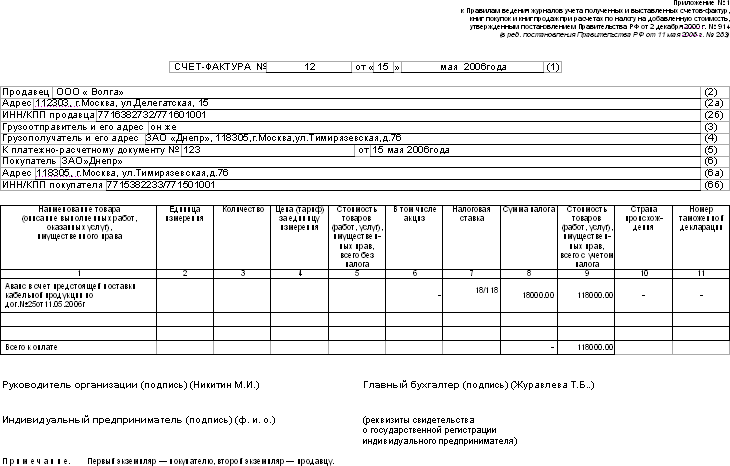

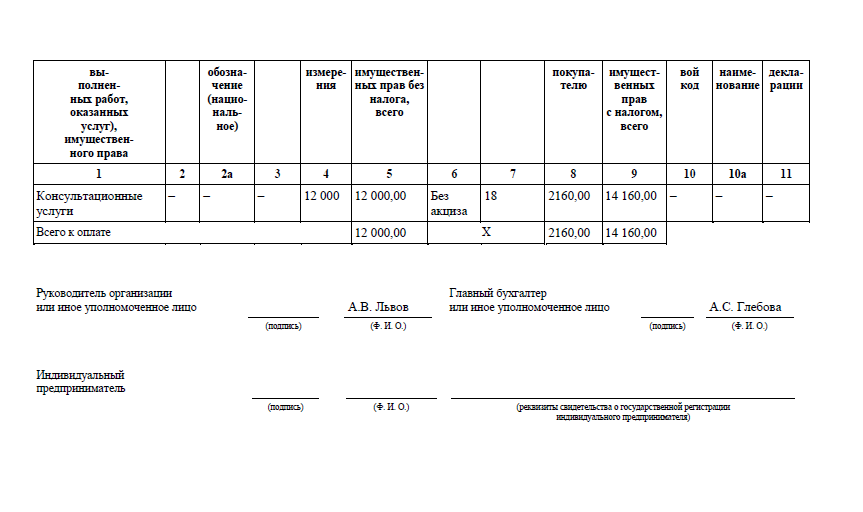

Порядок составления счетов-фактур по товарам, работам, услугам, приобретаемым агентом (комиссионером) от своего имени, установлен пунктом 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС (далее - Правила), утвержденных Постановлением N 1137.

Счет-фактура составляется агентом (комиссионером) на основании показателей счета-фактуры, полученного от продавца услуг (перевозчика), с учетом следующих особенностей:

- в строке 1 "Номер и дата счета-фактуры" указываются порядковый номер в соответствии с нумерацией, принятой у агента (Вашей организации), и дата счета-фактуры, оформленного продавцом услуг на имя агента (пп. "а" п. 1 Правил, письмо Минфина России от 20.07.2012 N 03-07-09/80);

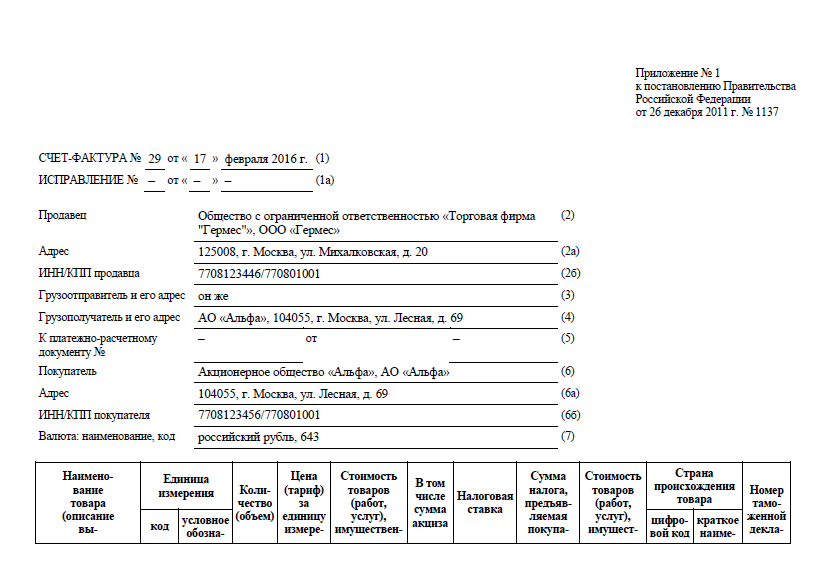

- в строках 2 "Продавец", 2а "Адрес" и 2б "ИНН/КПП продавца" счета-фактуры приводятся наименование, адрес, ИНН и КПП фактического продавца услуг - перевозчика (пп.пп. "в", "г", "д" п. 1 Правил) (смотрите также решение ВАС РФ от 25.03.2013 N ВАС-153/13);

- в строках 6 "Покупатель", 6а "Адрес" и 6б "ИНН/КПП покупателя" указываются наименование, адрес, ИНН и КПП принципала (пп.пп. "и", "к", "л" п. 1 Правил).

Особого порядка заполнения граф счета-фактуры при его составлении агентом (комиссионером) нормами Правил не установлено. По общему правилу в графах дублируются данные из счета-фактуры, оформленного продавцом на имя посредника.

Составленный счет-фактура подписывается агентом (комиссионером) (письма Минфина России от 09.10.2012 N 03-07-09/136, от 02.03.2012 N 03-07-09/16 ).

На такой порядок заполнения счетов-фактур неоднократно указывали представители финансового ведомства. Смотрите также письма Минфина России от 21.03.2013 N 03-07-09/8906, от 01.03.2013 N 03-07-09/6141. от 27.07.2012 N 03-07-09/92. от 10.05.2012 N 03-07-09/47 и др.

Поскольку отражение в счетах-фактурах дополнительной информации нормами НК РФ не запрещено, в вышеуказанных счетах-фактурах агент может также указать свои наименование, адрес, ИНН/КПП, а также иную информацию, например сведения об агентском договоре (номер, дата и т.п.), по которому агент обязуется приобрести услуги для принципала (письма Минфина России от 27.11.2013 N 03-07-09/51186, от 31.07.2012 N 03-07-09/97. от 20.07.2012 N 03-07-09/87. от 21.06.2012 N 03-07-15/66 ). Отметим, что в соответствии с п. 9 Правил налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию при условии сохранения формы счета-фактуры. В связи с чем, по мнению Минфина России, дополнительную информацию следует указывать в дополнительных строках и графах после предусмотренных формой счета-фактуры подписей руководителя и главного бухгалтера организации или иного уполномоченного лица (письма Минфина России от 08.04.2016 N 03-07-09/20121, от 26.02.2016 N 03-07-09/10933. от 24.11.2015 N 03-07-09/68169 ).

Далее составленный счет-фактура регистрируется агентом в части 1 журнала учета полученных и выставленных счетов-фактур также с кодом 01 (после 01.07.2016) либо с кодом 04 (до 01.07.2016), без регистрации в книге продаж (п. 7 Правил ведения журнала учета, п. 3 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Основание для вычета НДС у принципала

Счет-фактура необходим принципалу для правомерного применения вычета НДС по транспортным услугам, приобретенным через посредника (п. 1. п. 2 ст. 169. п. 1 ст. 172 НК РФ).

Получив от агента "перевыставленный" счет-фактуру, принципал регистрирует его в книге покупок с тем же кодом (01 - после 01.07.2016, 04 - до указанной даты) в порядке, установленном Постановлением N 1137. Причем в графах 11 и 12 книги покупок предусмотрено отражение информации о посреднике (агенте), приобретающем товары (работы, услуги) по договору комиссии (агентскому договору) от своего имени для покупателя-комитента (принципала) (п. 1, п. 6 Правил ведения книги покупок, утвержденных Постановлением N 1137).

Отметим, вместе с "перевыставленным" на имя принципала счетом-фактурой агент должен передать принципалу заверенную копию счета-фактуры, полученного им от перевозчика, которую принципал должен хранить в течение четырех лет без какой-либо регистрации, в том числе в Журнале. Соответствующие требования установлены пп. "а" п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур, утвержденных Постановлением N 1137. Смотрите также письмо Минфина России от 02.08.2013 N 03-07-11/31045.

Таким образом, положения главы 21 НК РФ и Постановления N 1137 на сегодняшний день достаточно четко регламентируют порядок налогообложения, оформления счетов-фактур и их регистрации при осуществлении посреднических операций. Изменение кодов видов операций, используемых при регистрации счетов-фактур (как агентом, так и принципалом), не меняет приведенный выше порядок.

Таким образом, с целью применения налоговых вычетов принципал (покупатель товара) должен будет зарегистрировать в книге покупок счет-фактуру, составленный агентом - Вашей организацией на его имя. На основании п. 1 ст. 172 НК РФ счет-фактура, выставленный перевозчиком в адрес агента, не может служить основанием для применения налоговых вычетов по НДС у принципала с услуг по транспортировке приобретенных товаров (письмо Минфина России от 15.08.2012 N 03-07-11/299).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

------------------------------------------------------------------------

*(1) Отметим, что нормы НК РФ прямо не обязывают посредника перевыставлять в адрес принципала (комитента) счета-фактуры, полученные от фактических продавцов товаров, работ, услуг, приобретенных в рамках посреднического договора. Тем не менее из положений гл. 21 НК РФ и Постановления N 1137 вытекает соответствующая возможность, обусловленная необходимостью обеспечения механизма реализации права на вычет НДС принципалом (комитентом), являющимся фактическим покупателем таких товаров, работ, услуг.

Письмо Минфина от 17.11.2016 № 03-07-09/67407

Письмо Департамента налоговой и таможенной политики Минфина России

от 17 ноября 2016 г. N 03-07-09/67407

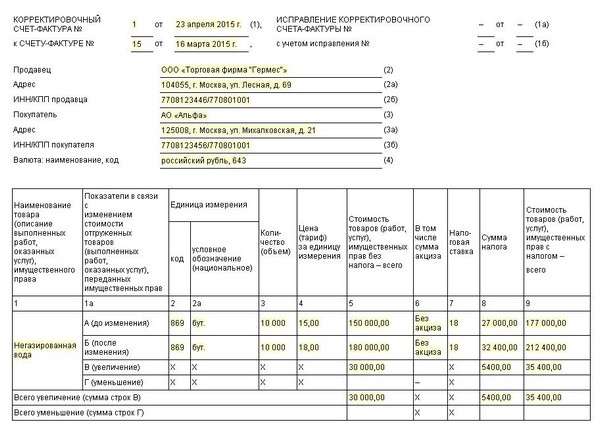

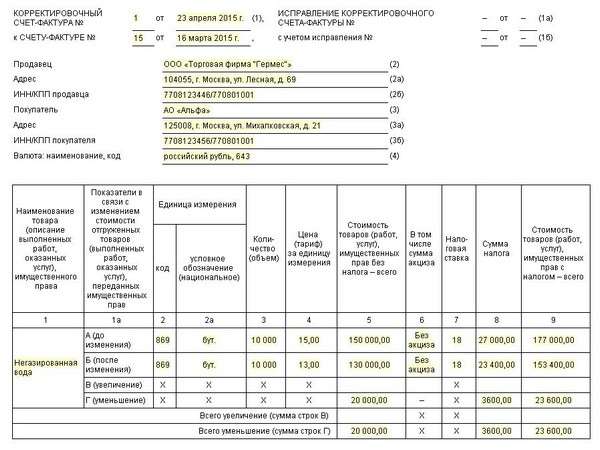

О правомерности отражения в одном корректировочном счете-фактуре показателей по товарам, в отношении которых осуществляется уточнение в сторону увеличения одних поставленных (отгруженных) товаров, с одновременным уменьшением количества других поставленных (отгруженных) товаров

Вопрос. Организация занимается оптовой продажей продуктов питания. 23.08.2016 года поставщик привез нам товар с пересортом. Было принято решение о принятии данного пересорта. Складом ООО был составлен акт по форме ТОРГ-2. Поставщик данный акт принял и 28.09.2016 выставил нам две корректировочные счета-фактуры, одну на увеличение, а вторую на уменьшение. Обе корректировочные счета-фактуры выставлены к первичной счет-фактуре. Программа 1С, в которой ведет учет ООО, технически не пропускает две корректировки к одной счет-фактуре. Законодательно нигде четко не прописано сколько корректировочных счетов-фактур может быть выставлено к первичной.

Просьба разъяснить, кто прав в данной ситуации: поставщик, который настаивает на двух корректировочных счетах-фактурах к одной первичной, или ООО, которое настаивает на том, что корректировочная счет-фактура должна быть одна и в неё должны попадать изменения по количеству и в сторону увеличения и в сторону уменьшения?

В связи с письмом по вопросу о правомерности отражения в одном корректировочном счете-фактуре показателей по товарам, в отношении которых осуществляется уточнение в сторону увеличения одних поставленных (отгруженных) товаров, с одновременным уменьшением количества других поставленных (отгруженных) товаров Департамент налоговой и таможенной политики сообщает.

Порядок составления корректировочного счета-фактуры установлен Правилами заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137 (далее - Правила). Особенностей заполнения корректировочных счетов-фактур в указанном случае Правилами не установлено.

Таким образом, отражение в одном корректировочном счете-фактуре показателей по товарам, в отношении которых осуществляется уточнение в сторону увеличения, с одновременным уменьшением количества других поставленных (отгруженных) товаров, а также составление двух корректировочных счетов-фактур к одному счету-фактуре с отражением в одном показателей по товарам, в отношении которых осуществляется уточнение количества в сторону увеличения, а в другом - в сторону уменьшения Правилам не противоречит.

Заместитель директора Департамента О.Ф. Цибизова

Рекомендуйте документ коллегам:Как известно, налогоплательщики, применяющие УСН, не признаются плательщиками НДС за исключением налога, уплачиваемого (п. 2, 3 ст. 346.11 НК РФ):

Однако в случае выставления таким налогоплательщиком покупателю товаров (работ, услуг) счета-фактуры, указанная в нем сумма НДС подлежит перечислению в бюджет (п. 5 ст. 173 НК РФ). Кроме того, по мнению контролирующих органов, данная сумма отражается в составе доходов налогоплательщика (см. письма Минфина России от 14.04.2008 № 03-11-02/46, от 21.09.2012 № 03-11-11/280, УФНС России по г. Москве от 02.11.2010 № 16-15/115179@).

Обращаем ваше внимание, что согласно новой редакции п. 1 ст. 346.15 НК РФ с 1 января 2016 года налогоплательщик, применяющий УСН, вправе не отражать в составе доходов сумму НДС по выставленному покупателю счету-фактуре. Связано это с тем, что при определении объекта налогообложения при УСН доходы будут учитываться в порядке, установленном п. 1, 2 ст. 248 НК РФ. Следовательно, суммы НДС, предъявленные покупателю (приобретателю) товаров (работ, услуг, имущественных прав), из доходов исключаются (абз. 3 п. 1 ст. 248 НК РФ).

Данные поправки в НК РФ внесены Федеральным законом от 06.04.2015 № 84-ФЗ. Об этом напомнил Минфин России в письме от 21.08.2015 № 03-11-11/48495.

14 октября в 10:00ЕДИНЫЙ СЕМИНАР 1С в 100 городах.

Минфин разработал проект постановления, который предусматривает внесение масштабных поправок в Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Текст документа размещен на Федеральном портале проектов нормативных правовых актов для обсуждения, которое продлится до 22 декабря 2016 года.

Проект постановления предлагает дополнить форму счета-фактуры и корректировочного счета-фактуры графой «Код вида товара», а форму книги продаж графой «Регистрационный номер таможенной декларации».

Поправки меняют порядок составления счетов-фактур экспедитором, приобретающим у 2-х и более продавцов товары (работы, услуги), имущественные права от своего имени за счет клиента; ведение журнала учета только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии (субкомиссии), агентских (субагентских) договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (субкомиссионера), агента (субагента), на основе договоров транспортной экспедиции, при выполнении функций застройщика.

Кроме того, вносятся изменения в порядок внесения исправлений в журнал учета; порядок регистрации в книге продаж первичных учетных документов или документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг) лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, в случае невыставления им счетов-фактур по письменному согласию, а также порядок регистрации данных документов в случае увеличения или уменьшения стоимости отгруженных товаров (работ, услуг); порядок регистрации в книге покупок счетов-фактур по приобретаемым для осуществления ряда операций, облагаемых НДС по ставке 0%, товарам (работам, услугам), в отношении которых установлен общий порядок применения налоговых вычетов.

21 октября 2016