Категория: Бланки/Образцы

Предоставление беспроцентного займа между юридическими лицами возможно.

Операции по предоставлению денежных займов, освобождены от НДС. Однако налоговые органы могут квалифицировать подобную сделку как получение аванса и доначислить НДС (особенно если она совершается между взаимозависимыми лицами).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Рекомендация:Как оформить получение займа (кредита)

1. Условия договора займа (кредита)

Независимо от суммы договор займа (кредитного договора), в котором организация выступает в качестве заемщика (кредитора), заключите его в письменной форме (п. 1 ст. 808, ст. 820 ГК РФ). Данное соглашение считается заключенным с момента передачи денег или других вещей по нему (п. 1 ст. 807 ГК РФ).

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу проценты по ставке рефинансирования, действующей на дату возврата (всей суммы займа (кредита) или его части).

Порядок уплаты процентов тоже можно предусмотреть в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита).

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение – заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Это следует из положений статьи 809, пункта 2 статьи 819 Гражданского кодекса РФ.

При выдаче займа деньгами заимодавец может перевести сумму займа на банковский счет (в безналичном порядке) или выплатить ее наличными (п. 1 ст. 810 ГК РФ). Получить денежный кредит организация может только в безналичной форме (п. 2 Положения Банка России от 31 августа 1998 г. № 54-П).

Внимание: при получении займа от организаций или предпринимателей наличными деньгами соблюдайте лимит расчетов наличными.

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Данный лимит действует в отношении расчетов по одному договору:

– между организациями;

– между организацией и предпринимателем.

Об этом сказано в пункте 1 указания Банка России от 20 июня 2007 г. № 1843-У.

За несоблюдение лимита расчетов наличными предусмотрена административная ответственность постатье 15.1 Кодекса РФ об административных правонарушениях.

Размер штрафа составляет:

– для руководителя – от 4000 руб. до 5000 руб.;

– для организации – от 40 000 руб. до 50 000 руб.

Ситуация: можно ли принять от сотрудника (или другого гражданина) заем наличными деньгами, если его сумма превышает 100 000 руб.

Лимит расчетов наличными распространяется только на договоры, которые организация заключает с другими организациями или предпринимателями (указание Банка России от 20 июня 2007 г. № 1843-У). Предельный размер наличных расчетов между организациями и гражданами, которые не занимаются предпринимательской деятельностью, не установлен. Поэтому в качестве займа организация может принять от человека любую наличную сумму.

Ситуация: можно ли принять от учредителя заем наличными деньгами, если его сумма превышает 100 000 руб.

Ответ на этот вопрос зависит от того, кто является учредителем, предоставившим организации заем: гражданин или другая организация.

По договорам, которые организация заключает с другими организациями (предпринимателями), установлен лимит расчетов наличными в 100 000 руб. (указание Банка России от 20 июня 2007 г. № 1843-У). Это правило в полной мере относится и к договорам займа.

Поэтому если учредителем является другая организация, то в качестве займа можно принять наличную сумму в пределах 100 000 руб. по одному договору займа (указание Банка России от 20 июня 2007 г. № 1843-У).

Предельный размер наличных расчетов между организациями и гражданами, которые не занимаются предпринимательской деятельностью, не установлен. Поэтому, если учредителем является гражданин, в качестве займа организация может принять от него любую наличную сумму.

При получении или возврате займа наличными деньгами составьте расходный или приходный кассовый ордер (формы № КО-2 и № КО-1, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88).

действительный государственный советник РФ 3-го класса

2. Рекомендация:Способ отложить уплату НДС с аванса с помощью займа

Чтобы продавцу не платить НДС при получении аванса, организациям достаточно заключить договор займа (подп. 15 п. 3 ст. 149 НК РФ). В дальнейшем заемное обязательство новируется в обязательство по оплате приобретаемых товаров (работ, услуг).

Официальная позиция не доведена специальным письмом, но прослеживается в материалах арбитражной практики. Налоговые инспекторы пытаются доказать, что совершаемые организациями операции являются притворной сделкой, прикрывающей факт получения аванса.

При определении мнимости и (или) притворности сделок проверяющие апеллируют к тому, что документы должны подтверждать реальность хозяйственных операций. Пленум ВАС РФ поддержал инспекторов, определив в пункте 7постановления от 12 октября 2006 г. № 53, что «суд определяет объем прав и обязанностей налогоплательщика, исходя из подлинного экономического содержания соответствующей операции». Выявив расхождение между оформлением операции и ее экономическим смыслом, сотрудники налогового ведомства будут пытаться доказать получение необоснованной налоговой выгоды организацией-продавцом (п. 1, 3 постановления Пленума ВАС РФ от 12 октября 2006 г. № 53). Особенно актуальным данный вопрос может стать, если сделка проводится между взаимозависимыми лицами (ст. 105.1 НК РФ) или признается контролируемой в соответствии со статьей 105.14 Налогового кодекса РФ.

Применяйте данный способ только в случае, если готовы отстаивать свою точку зрения в судебном порядке. Старайтесь всеми способами подчеркнуть действительность договора займа.

Чтобы снизить риски, оформите погашение долгового обязательства не новацией, а возвратом денежных средств.

Суды в вопросе о выдаче займа с дальнейшим его переоформлением в аванс нередко встают на сторону организаций (см. например, постановления ФАС Северо-Западного округа от 20 июня 2007 г. № А05-8960/2006-19, Центрального округа от 7 сентября 2006 г. № А09-16049/05-21, Поволжского округа от 5 апреля 2006 г. № А49-11667/2005-497А/17). Однако не применяйте способ на постоянной основе, так как он привлечет дополнительное внимание со стороны налоговых инспекторов.

Использование схемы с оформлением займа вместо аванса может привести к необходимости ведения раздельного учета по НДС у покупателя, так как он будет осуществлять операции, не облагаемые НДС.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Если нет каких-то особых условий (штрафов) по исполнению договора со стороны заимодавца, то ничего не будет. Просто договор исполнен частично.

Видимо я не удачно применила фразу «в противном случае»:). Сроки исполнения по договору должны быть указаны для обеих сторон.

«Крайний срок» - имелось в виду, что обе суммы должны быть в пределах срока исполнения для заимодавца.

Тут важно следующее. Иначе у заемщика эти суммы могут посчитать, полученными не по договору займа, а например, в счет оплаты продукции. Также у заимодавца могут быть проблемы в будущем в случае возврата долга в принудительном порядке, н-р, судебном.

у нас примерно такой:

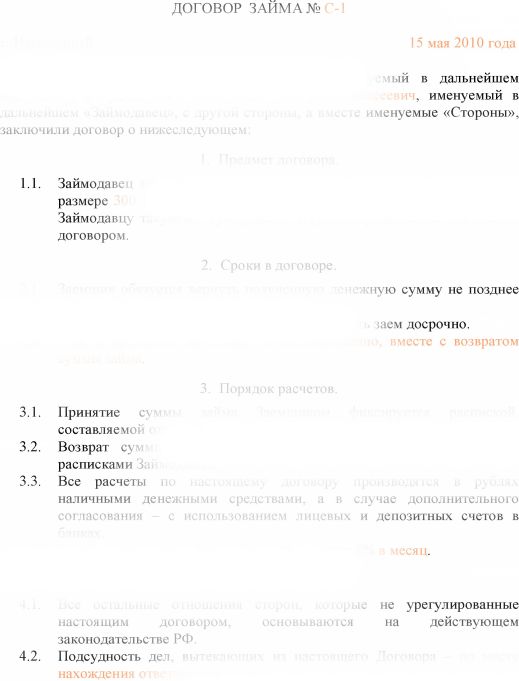

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает Заемщику в собственность денежные средства в размере 500.000 (пятьсот тысяч) рублей (далее по тексту Сумма займа), а Заемщик обязуется возвратить Займодавцу Сумму займа в срок до 1 октября 2007 г. включительно.

1.2. Проценты за пользование займом не взимаются.

2. ПЕРЕДАЧА СУММЫ ЗАЙМА

2.1. Передача суммы займа Займодавцем осуществляется по требованию Заемщика целиком или частями в срок, определяемый производственной необходимостью.

2.2. Сумма займа может быть истребована Заемщиком в течение срока действия настоящего договора.

3. ВОЗВРАТ ЗАЙМА

3.1. Заемщик обязуется возвратить Сумму займа одним или более платежом в срок до 1 октября 2007 г. Однако Заемщику предоставляется право возвратить Сумму займа досрочно.

3.2. Сумма займа или соответствующая часть считается возвращенной Заемщиком в момент ее передачи Займодавцу или в момент перечисления соответствующей суммы на банковский счет Займодавца.

3.3. В случае невозможности возвратить заем полностью или частично в срок, обусловленный п. 3.1. по усмотрению Займодавца срок возврата заемных средств может быть продлен путем заключения нового договора.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. В случае не возврата Суммы займа в срок, обусловленный п. 3.1, и не заключении нового договора, Заемщик уплачивает штраф в размере 0,002% от невозвращенной Суммы займа за каждый день просрочки.

5. РАЗРЕШЕНИЕ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть в результате нарушения сторонами условий настоящего договора будут, по возможности, решаться путем переговоров между сторонами.

5.2. В случае не достижения соглашения путем переговоров, споры и разногласия подлежат разрешению в судебном порядке в соответствии с законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Настоящий договор вступает в силу с момента подписания его сторонами.

6.2. Настоящий договор составлен в 2-х экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

6.3. Поправки, изменения и дополнения к настоящему договору оформляются по соглашению сторон исключительно в письменной форме и являются неотъемлемой частью настоящего договора.

2. ПЕРЕДАЧА СУММЫ ЗАЙМА

2.1. Передача суммы займа Займодавцем осуществляется по требованию Заемщика целиком или частями в срок, определяемый производственной необходимостью.

2.2. Сумма займа может быть истребована Заемщиком в течение срока действия настоящего договора. Договор займа - реальный договор,т.е. считается заключенным с момента передачи дененежных средств.

Нельзя заставить займодавца передать деньги, а тем более еще и предусмотреть за "не передачу в срок" ответственность. В отличие от договора займа кредитный договор - консенсуальный, его заключение влечет обязанность предоставить кредит со всеми вытекающими.

Договор от Persona.

Коряво, нагромождение слов, даже разбирать его не хочется и вообще составлено не профессионалом. Одно слово «Однако» в п. 3.1, чего стоит:)

Вот нормальная болванка, правда через р/сч.

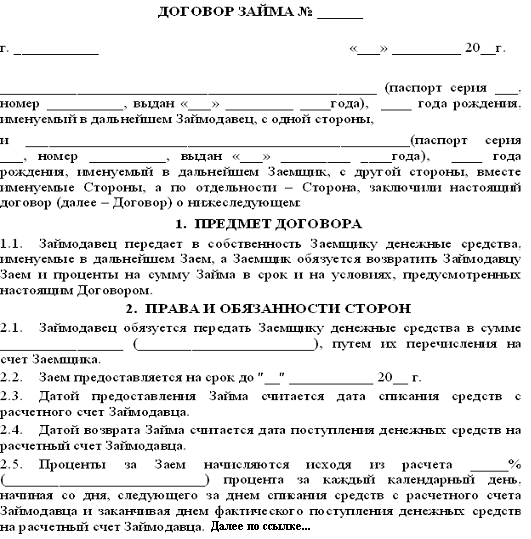

1.1. стороны договорились о предоставлении беспроцентного займа.

1.2. По настоящему договору Заимодавец передает Заемщику беспроцентный заем на сумму 100 000 (сто тысяч) рублей, а Заемщик обязуется вернуть указанную сумму займа в установленный договором срок.

1.3 Фактическая передача подтверждается банковской выпиской.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Заимодавец обязан перечислить на расчетный счет Заемщика указанную сумму займа в срок до 13 марта 2007 года.

2.2. Заемщик обязуется вернуть сумму займа в срок до 31 декабря 2007 года.

2.3. Указанная сумма беспроцентного займа может быть возвращена Заемщиком досрочно

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему договору стороны несут ответственность в соответствии с действующим законодательством РФ.

3.2. В случае невозвращения указанной в пункте 1.2 настоящего договора суммы займа в определенный в пункте 2.2 настоящего договора срок Заемщик уплачивает пени в размере 0,5 процента от суммы займа за каждый день просрочки до дня ее фактического возврата Заимодавцу.

4. ФОРСМАЖОРНЫЕ ОБСТОЯТЕЛЬСТВА

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение условий договора в случае, если данное неисполнение возникло в результате воздействия последствий непреодолимой силы после заключения договора, избежать которых или предотвратить стороны не могли обычными средствами (землетрясение, наводнение, катастрофы, пожары, правительственные постановления, распоряжения государственных органов).

5. ПРЕКРАЩЕНИЕ ДОГОВОРА

5.1. Настоящий договор прекращается:

- по соглашению сторон;

- по иным основаниям, предусмотренным действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

6.2. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме.

6.3. Настоящий договор вступает в силу с момента перечисления Заимодавцем первой части суммы займа на расчетный счет Заемщика.

6.4. Настоящий договор действует до полного выполнения сторонами своих обязательств по нему.

6.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

6.6. Во всем остальном, не предусмотренном настоящим договором, стороны будут руководствоваться действующим законодательством РФ.

Заимодавец обязан перечислить на расчетный счет Заемщика указанную сумму займа Да ничего заимодавец не должен. Вы вообще читаете что пишут в теме, или только пишете? Вам же написали договор займа РЕАЛЬНЫЙ! Прочтите хоть то, что NZ написал (а)

Я не юрист, но считаю, что да.

1.ст.812 ГК

"Когда деньги или вещи в действительности получены заемщиком от займодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей."

А вообще, смотря с какой стороны выступаете (заемщик-займодавец), кто (ФЛ или ЮЛ) и какие цели (без комментариев) преследуете. (в зависимости от этого и будут аргументы).

Что действительно ли, при каждой передаче части суммы займа, необходимо оформлять новый договор?Нет.

Кстти! Дергаюсь! А вто это - зря :)

VEM, аргументируйте, пожалуйста, ссылаясь на действующее законодательство РФ (личная просьба для моего собственного развития)

VEM, аргументируйте, пожалуйста, ссылаясь на действующее законодательство РФ NZ, ветка длинная, что именно аргументировать?

Цитата:

Что действительно ли, при каждой передаче части суммы займа, необходимо оформлять новый договор?

Ввиду того, что тема давно перешагнула рамки раздела спецрежимов, она перенесена в Правовую помощь.

Тема перенесена. Реакции от специалистов Правовой помощи нет!?

Что, тема выеденного яйца не стоит?

Мдя. я вот тоже читаю и всё жду - когда же в этой ветке четко определятся с формой договора беспроцентного займа от учредителя. Видимо, никогда. или я просто не там ищу?

zorro_z, а что именно не понятно? В чем именно у Вас возникла сложность? В форуме многократнор выкладывали различные варианты подобных договоров

Мдя. я вот тоже читаю и всё жду - когда же в этой ветке четко определятся с формой договора беспроцентного займа от учредителя. А что по ветке в ответах осталась непонятЫм?

zorro_z, а что именно не понятно? В чем именно у Вас возникла сложность? В форуме многократнор выкладывали различные варианты подобных договоров

Да, это правда. Веток по теме прочитано много.

Но сложность у меня - с датой договора (договор от 1 февр.09, когда и внесен заём),

а вот конечный срок не могу определить -

так, чтобы не возвращать заём и чтобы налоговых проблем не было.

а вот конечный срок не могу определить в смысле?)) в договоре срок возврата есть? момент востребования какой-нить?

Конечно есть! Только вот насколько правильно это мною сделано - не знаю. Повторюсь, договор с 1февр.09, тогда же внесен заём.

2.1. Займодавец обязан передать Заемщику или перечислить на его банковский счет указанную сумму займа в срок до 01 марта 2009 г.

2.2. Возврат указанной в настоящем договоре суммы займа может происходить по желанию Заемщика в течение 12 месяцев по частям (в рассрочку),

но не позднее 03 марта 2010 года.

Сделано мною вот так. А надо - чтобы подольше не возвращать и при этом не было налоговых и иных проблем.

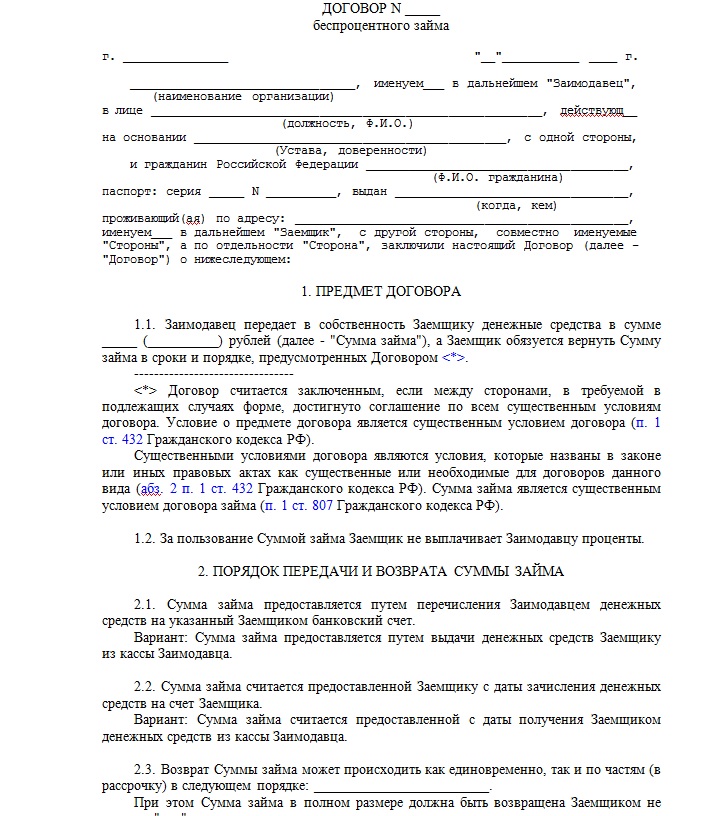

1. Предмет договора.

1.1. Займодавец предоставляет Заемщику заем в размере 75000 (Семьдесят пять тысяч) рублей.

1.2. Заемщик обязуется возвратить Займодавцу полученный заем до 05 февраля 2009 г.

2. Условия договора.

2.1. Заем предоставляется Займодавцем в течение 30 дней со дня подписания договора.

2.2. Заем предоставляется путем внесения наличных денежных средств в кассу Заемщика.

2.3. Возврат займа может осуществляться Заемщиком единовременно или частичными выплатами, начиная с дня, следующего за днем предоставления займа.

2.4. Процентная ставка по займу составляет 0 (Ноль) процентов годовых.

2.5. Заем считается предоставленным с момента передачи суммы займа Заемщику.

2.6. Настоящий договор действует до полного выполнения обязательств обеими сторонами.

3.Ответственность сторон.

3.1. За* неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут имущественную ответственность в* соответствии* с действующим законодательством.

3.2. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

3.3. Отнесение тех или иных обстоятельств к непреодолимой силе осуществляется на основании обычаев делового оборота.

3.4. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства и обычаев делового оборота.

3.5. Все* правовые* споры и разногласия между сторонами,* которые могут возникнуть по настоящему договору, если они* не* будут* разрешены путем* переговоров,* должны* окончательно разрешаться в соответствии с действующим законодательством.

4. Прочие условия.

4.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и надлежаще подписаны уполномоченными на то представителями сторон.

4.2. Условия настоящего договора и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

4.3. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

4.4. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

5. Реквизиты и подписи сторон

В бумажке банка "Расчет на лимит кассы" есть пункт "на выдачу з/п, стипендий, других социальных выплдат". Как быть, если заём погашается из наличной выручки, без участия банка?

При проверке ведь укажут, что расходование наличной выручки производилось на цели, не указанные в "расчете".

А надо - чтобы подольше не возвращать ну. срок больше делаете. и будет Вам счастье))

2.1. Займодавец обязан передать Заемщику или перечислить на его банковский счет указанную сумму займа в срок до 01 марта 2009 г."бумага терпит". ну про действие пункта, я думаю вы прочли выше ;)

ну. срок больше делаете. и будет Вам счастье))

Да ведь сделано мною - Вы только скажите, это очень коряво или все-таки можно и больше срок поставить? (см. выше).

"бумага терпит". ну про действие пункта, я думаю вы прочли выше ;)

Да, по поводу слова "обязан" я четко различаю п.1 Предмет договора, где Заимодавец "просто" передает сумму [не обязан],

а вот в данном пункте 2 - оговаривается срок, после которого эта передача теряет смысл, а посему оставляю слово "обязан передать до. "

или все-таки можно и больше срок поставить? (см. выше).

Можно и 200 лет поставить, закон не ограничивает.

А как быть с этим? ст.809 п.3. Проценты по договору займа. "Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда: договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон.

Договор беспроцентного займа достаточно редкая разновидность договора займа, к данному договору в основном прибегают граждане (физические лица), связанные дружескими или родственными отношениями. По договору беспроцентного займа займодавец передает деньги или вещи, определенные родовыми признаками, а заемщик обязуется вернуть деньги или вещи в определенный договором беспроцентного займа срок.

Здесь были посты про доли учредителей в УК (51% и 49%). Я хочу обратить внимание на то, что в НК речь идет о безвозмездной финансовой помощи, коим не является договор займа, так как сумму займа необходимо будет вернуть. Поэтому если оформляется именно финансовая помощь от учредителя, тогда условие о 51% должно выполняться. Если же составляется договор беспроцентного займа, то его можно заключить и с учредителем, имеющим 50% и менее.

У меня другой вопрос есть по теме, на который не могу найти ответа. Мне один бухгалтер сказал, что возвращать займы организация может только если получает прибыль и платит налог на прибыль. При этом она не дала мне ссылку на норму действующего законодательства. Сама найти не могу. А убыток у нас будет переходящий из-за первоначальных вложений пару-тройку лет, но возможность погашать займы из текущих поступлений имеется. Как быть?

Мне один бухгалтер сказал, что возвращать займы организация может только если получает прибыль и платит налог на прибыль.Чушь и полнейшая ахинея. Выполнение обязательств не может зависеть от наличия\отсутствия прибыли.

Не, нормально было бы, прихожу я в банк, приношу справку о заработной плате на месяц, прикладываю план семейных расходов, и говорю, типа, ребята, у меня туфли порвались, буду новые покупать, а потому в этом месяце я за кредит платить не буду. И ребяты, прослезившись, откладывают возврат. D :D :D

Учредитель помог своей организации и приобрел нужные материалы как вернуть ему вложенные средства?

Ситуация:

ООО, три учредителя - два по 48,5% и один 3%, один из тех, у кого 48,5% вносил (5 раз) деньги на рсч ООО (сумма итого более 1 млн), в назначении везде материальная помощь учредителя. ООО собиралось покупать авто,но не стало. Учредитель хочет забрать дс обратно - сумма более млн. Банк требует теперь договор, вот пытаюсь его как-то составить договор беспроцентного займа, сама не юрист и рядом нет кто-бы помог. Теперь соответственно вопросы:

1. На каждый взнос лучше отдельный договор, или же можно указать общую сумму и взнос частями. проблема в том, что я не знаю конечную сумма, т.к. может потом учредитель еще будет вносить?

2. Как грамотно оформить возврат? Учредитель должен что-то письменно написать на возврат?

3. Один из взносов на р/сч был оформлен операционисткой не совсем корректно (на мой взгляд) - Учредитель забыл взять паспорт и вносила деньги сама операционистка, но в назначении написала только финансовая помощь учредителя - не указав что за него платит - теперь у меня в квитанции - ФИО вносителя операционистки и все. Как бы теперь "дописать" назначение платежа. "за учредителя такого-то. "?

4. Может кто-нибудь скинет грамотный шаблон беспроцентного займа?

5. да еще - учредитель с 48,5% доли, займ беспроцентный - есть все-таки в связи с этим налоговые последствия или никто никому не должен?

заранее спасибо!

Здравствуйте! Я новечок, разбираться нет времени, так как очень срочно нужен шаблон договора займа от учредителя (Общество только зарегистрировали, нужны деньги для оплаты кое-каких расходов, учредителей двое), и еще можно ли оформить беспроцентный договор займа?:redface:

Добрый день! Хочу сделать договор беспроцентного займа от физлица (директора) на организацию на полгода. Сумма 1 500 000,00.

Есть несколько вопросов:

1. Каковы налоговые последствия для организации? Я понимаю правильно, что никаких (в свете письма Минфина от 02.04.10 №03-03-06/1/224)? Нашла обширную Арбитражную практику, где налоговики все-таки пытаются штрафовать организации по налогу на прибыль с материальной выгоды от экономии на процентах. ( Я понимаю, что в суде мы отобьемся (судя по опыту предшественников), но судится не хочется. Или не рисковать и сделать процентный займ?

2. Физлицо (директор) на НДФЛ. вроде бы, не попадает?

3.Согласно пп. 4 п. 1 ст. 6 № 115-ФЗ от 07.08.2001. подлежит контролю выдача или получение беспроцентного займа в сумме, равной или превышающей 600 000 руб. либо в иностранной валюте, эквивалентной 600 000 руб. юридическими лицами, не являющимися кредитными организациями. Мы должны сообщить об этой сделке кому-то? Кому? Или банк/ИФНС сообщает? Кому? Чем это грозит? Может стоит разбить эту сумму на три договора?

1. Уже давно не пытаются, поскольку бессмысленно.

2. Откуда у него НДФЛ может взяться?

3. Не должны. Если вас нет в списке в п.5 указанного закона

Здравствуйте, подскажите пожалуйста, требуется ли для заключения договора беспроцентного займа с одними из учредителей (50%) который является директором, согласие других учредителей - ну в виде постановления, решения собрания учредителей или чего другог? И если в договоре беспроцентного займа указана ответственность за невыполнение обязательств ООО перед учредителем:

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору, она обязана возместить другой стороне причиненные таким неисполнением убытки.

3.2. Неисполнение одной из сторон условий настоящего договора приведшие к материальным потерям второй стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора.

- чем может расплатится ООО в случае не возможности погашения в должный срок займа денежными средствами (если таковых не достаточно, а недвижимость имеется)?

и как все это должно выглядеть - обращение в суд или внутренние разборки между учредителями, т.е. как правильно будет взыскать с ООО учредителю-займодавцу долг?

Над.К, спасибо за ответ!

В банке сказали, что если займ более 600 тыс. руб, беспроцентный и вносился на р/сч - они автоматом должны уведомлять Росфинансмониторинг. Посоветовали сделать процентный.

Тала, а чего Вы так боитесь Росфинадзора? Он не кусается ;) Или Вы отмываете деньги для террористов?

Здравствуйте, подскажите пожалуйста, требуется ли для заключения договора беспроцентного займа с одними из учредителей (50%) который является директором, согласие других учредителей - ну в виде постановления, решения собрания учредителей или чего другог? Устав читать надо.

т.е. как правильно будет взыскать с ООО учредителю-займодавцу долг? ну если добровольно не погасят, то через суд. И не используйте Вы слово учредитель, оно вообще никакой роли не играет, договор между ООО и физлицом. И без разницы, учредитель он или нет

[Но беспроцентный заём лучше. Прощение долга всегда можно оформить. А вот если потом возникнет вопрос, как бы вынуть денежки из ООО без налогов, тут возврат займа и пригодится[/QUOTE]

Добрый день

А можно поподробнее как без налогов это сделать у нас УСН и главбух говорит что налоги будем платить

Здравствуйте, подскажите пожалуйста, может ли ООО взять беспроцентный займ у фирмы-учредителя (у нас один из учредителей ООО)

может, если дадут

Перечитал всю ветку, но так и не нашел ответа на свой вопрос. Буду благодарен, если кто-нибудь сможет помочь.

Ситуация такая: учредитель регулярно вносит заемные средства на расчетный счет предприятия, причем это могут быть суммы от 5000 рублей до нескольких сотен тысяч - вообщем вносит по мере надобности когда не хватает оборотных средств. Всего за пару лет накопилось около 2-х млн. Возврат заемных средств время от времени производится безналичным способом на карточку учредителя в другом банке. Никогда вопросов ни у кого не возникало, но сейчас банк, который обслуживает карточку заблокировал счет (по противодействию отмыванию и терроризму) и просит предоставить договор займа по которому перечисляются эти средства, а также платежные поручения на внесение соответствующих средств в банк, который обслуживает предприятие.

Вопрос: какой сделать договор, чтобы все вносимые суммы за 2 года не пришлось делать отдельными договорами?

Сделать бОльшую сумму займа, например 3 млн, а реально займ будет считаться на ту сумму, которую учредитель положил на расчетный счет?

Вопрос: какой сделать договор, чтобы все вносимые суммы за 2 года не пришлось делать отдельными договорами?

Сделать бОльшую сумму займа, например 3 млн, а реально займ будет считаться на ту сумму, которую учредитель положил на расчетный счет?

Сделайте договор на большую сумму, пропишите что займы предоставляются по мере необходимости, но не больше чем 3 (или сколько там) млн. рублей.

Составьте бумажку ". прошу В рамках договора такого-то и такого то выдать в займ столько-то денег"; число; подпись.

Сделайте столько бумажек, сколько надо!

P.S. И постарайтесь вывести учредителя из этого геморройного банка.

P.P.S. Интересно что за банк.

Mediterranian, спасибо за ответ! Банк вообщем-то казался адекватным до сих пор, название его начинается на У, а заканчивается на сиб. В самом деле, я их не виню за излишнюю дотошность - если б не они, то так бы и не привел документы в порядок. ))

но ведь если в данной ситуации ООО дает займ физ.лицу процентный, то тут уже никакой выгоды у физ лица и нету?

1. В том то и дело, что займ выдан Безпроцентный в 30.12.2010г. возврат 30.06.2011г. Вопрос в том когда нужно уведомить налоговую - в январе 2011 или в январе 2012 сумма 10000. Я все-таки склоняюсь к январю 2012 года, т.е. при сдаче отчета за 2011 год, год возврата займа.

2. Это физлицо (наш учредитель) скажет, посчитай пожалуйста НДФЛ, который мне надо уплатить, он не знает как, а я то тоже не знаю :(. Как ему расчитать эту матвыгоду от экономии на процентах, ни по какой ставке облагать:(. 35? 13?

Банк при оформлении взноса наличными всегда спрашивает - это у вас по договору займа или безвозмездная финансовая помощь учредителя? Если займа, то приносите договор, а если безвозмездная помощь, то можно без договора, но эти суммы не возвращаются учредителю. Что-то они меня запутали. Разве по бухгалтерии будет разница учета - безвозмездный займ или финансовая помощь учредителя на этапе становления фирмы?

Софья.С, матвыгода после возврата займа будет. СТавка 35%

Незабудка88, нет понятия "финансовая помощь" в законодательстве

Банковские клерки настолько озадачили постановкой вопроса, что начала думать, что я неправильно оформляю по счетам бухучета займы от учредителя.

Добрый вечер, уважаемые!

Ситуация такая: один из учредителей занял ООО сумму.Сумму займа возвращали частями. Проценты не начисляли и не выплачивали.

Мой дир. почитав эту ветку пришел к выводу (чтобы избежать трений с налоговой):

договор займа от учредителя к ООО составить все же процентный, указав

а) "сумма процентов выплачивается после возврата всей суммы займа"

б)"сумма процентов за пользование займом исчисляется равной ставке рефинансирования, действующей на день возврата всей суммы займа".

Внимание, вопрос! Очень грамотный аудитор сказал, что теперь сумму процентов мы должны начислять в бух. и налоговом учете ЕЖЕМЕСЯЧНО, независимо от того когда определен срок их возврата в договоре, и когда мы их реально выплатили. Откуда же я буду знать когда моему диру придет в голову мысль выплатить всю сумму займа и какая на тот момент будет действовать ставка рефинансирования. чтобы уже сегодня отразить все в бух. учете?

А Вы не пробовали задать этот вопрос "очень грамотному аудитору". p

Мой дир. почитав эту ветку пришел к выводу (чтобы избежать трений с налоговой): крайне странный вывод директора из этой ветки. Вывод должен был быть сделан ровно наоборот ;)

Читая ветку наткнулся на

у организации будут налоги. Все-таки НДФЛ с матвыгоды меньше, чем налоги у организации ;)

и не понял: 35% НДФЛ от 9% для б/п займа будет меньше 20% налога на прибыль от 7% кредита?

35% НДФЛ от 9% Он не от 9% займа считается.

Тогда подскажите где у меня ошибка:

займ 1000р 0% на 365 дней=> мат выгода 2/3 от СР=> 5,5%=> 55р с которых и берем 35%=>19,25р

Кредит 1000р 6% на 365 дней=> прибыль 60р=> 20%=> 12р

Добрый день,форумчане,дочитала тему до конца,но все же остались 2 вопроса:

1)ООО взяло у учредителя 2 займа,1 в 2009 ,а второй в 2010 году,сроки возврата вышли,ели я сейчас задним числом сделаю допники к договорам займи и продлю их ,предположим,на 5 лет,как это с точки зрения закона?

2)Займ был внесен директором(иное лицо,нежели учредитель) на расчетный счет ООО,эту операцию все равно надо по кассе отражать?Читала -читала много по этому поводу до конца не поняла..

Заранее спасибо за ответы)

1. Нормально

2. Да. На р/с внести деньги может только владелец счета

у нас Вмененка и кассы нет, есть чеко-печатающая машинка, в налоговой не зарегистрированная)) кассу веду для себя. Р/с открыли для расчетов с поставщиками и оплаты аренды. Директор вносит ДС в банк как займ от Иванова (Учредителя). Нужно ли проводить этот займ через кассу, а потом на р/с. Ведь кассы у нас нет?

Проблема возникла в том, что Директор брал потреб кредит в банке, а теперь боится, что внесенные им деньги 500000 (договор займа есть между ООО и Учредителем, но вносит директор) посчитают как его деньги, т.е. ООО будет должно не Учредителю, а тому кто вносил их на р/с. и опишут имущество ООО или как-нибудь другим способом заставят расчитываться за долги. Учредитель тоже не хочет проблем, спрашивает как правильно оформить договор займа, достаточно прописать что через Петорва на р/с вносить деньги? Или просто написать: 2.1. Заем предоставляется путем внесения наличных денежных средств в кассу Заемщика. Документ, подтверждающий поступление денежных средств - приходный кассовый ордер ООО «Звезда». А дальше уже хоть кто может вносить их в банк.

Mallina84, организация обязана вести кассу, что значит "ведете для себя"??

Это ККМ вы можете не применять, от соблюдения порядка кассовых операций организации никто не освобождал

Куда выручку деваете, мне интересно?

выручку сдаем в банк каждый день, и часть отдаем учредителю в счет гашения задолженности раз в месяц. Т.е понятие "Кассовая дисциплина" к нам всё-равно применяется, даже если нет кассового аппарата? вообще я на всякий случай всё это делала, хотя считала что не обязательно.

Т.е понятие "Кассовая дисциплина" к нам всё-равно применяется, даже если нет кассового аппарата?

Конечно, а как же?

Над.К, большое спасибо Вам за помощь! Очень благодарна. )

Скажите пожалуйста.

Можно ли здесь спросить. У нас директору предоставлялся процентный займ, выдавался на расчетный счет.Сейчас он хочет вернуть эти деньги вместе с процентами в кассу и из этих денег выдать заработноую плату. можно ли это проводить минуя расчетный счет. не хочется проценты банку лишние платить или проценты по займу возвращенному будут считаться выручкой. спасибо

Нет, вот это как раз не смахивает. Когда начнете привлекать средства третьих лиц и выдавать их в долг, вот тогда будет смахивать

Значит организация может либо брать либо занимать деньги?

(А если она хочет перекредитоваться, чтобы вернуть долг по предыдущим обязательствам, т.к. своего дохода на их покрытие не достаточно?)

В целом очень полезная ветка, спасибо за ресурс и с наступающим Рождеством Христовым!

помогите, может вопрос не совсем в тему, но все же связан с займом: ЮЛ получило от ФЛ (директора) займ. Теперь этот займ необходимо ему вернуть. Поскольку сумма займа не маленькая, то при возврате денежными средствами банку придется отдать приличную сумму за обналичку. Был предложен вариант возврата с использованием векселя СБ в качестве отступного. Но есть вероятность, что банк, при погашении векселя предоставит на ФЛ (займодавца) 2-НДФЛ в налоговую, и придется ему потом сдавать 3-НДФЛ, кроме того, возможно ЮЛ должно будет отразить данную операцию как реализацию ценных бумах и начислить прибыль. Вопрос, стоит ли завязываться с векселем или есть дргие варианты экономии на банковских процентах.

Выношу на суд божий наш договор. Только юрист принесла. Все ли там правильно. Ситуация как и у многих. Не хватает денег, директор дает, директор забирает деньги по займу с %.

ДОГОВОР ПРОЦЕНТНОГО ЗАЙМА № ____

с лимитом задолженности

г.__________ «01»апреля 2011 г.

Гражданин Российской Федерации Иванов Иван Иванович, паспорт. именуемый в дальнейшем «ЗАЙМОДАВЕЦ», с одной стороны и Общество с ограниченной ответственностью «Ф», именуемое в дальнейшем «ЗАЕМЩИК», в лице генерального директора Иванов Иван Иванович. действующего на основании Устава, с другой стороны, при совместном упоминании именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. В размере и на условиях настоящего Договора Займодавец предоставляет Заемщику денежные средства (далее «Заем») до достижения лимита задолженности траншами, в течение срока действия настоящего Договор, для пополнения оборотных средств, а Заемщик обязуется возвратить полученные денежные средства и уплатить начисленные на них проценты.

1.2. Используемые термины:

Лимит - максимальный размер суммы задолженности по настоящему договору, который может неоднократно использоваться и возмещаться Заемщиком в течение срока предоставления займа.

Транш - часть денежных средств, выдаваемая по настоящему договору в течение срока предоставления займа в рамках установленного лимита и не превышающая его.

1.3. Размер лимита составляет 3 000 000,00 (Три миллиона) рублей.

1.4. На сумму задолженности ежемесячно начисляются проценты в размере действующей ставки банковского процента (ставки рефинансирования) за дни фактического пользования займом до момента возврата всей суммы задолженности.

2. УСЛОВИЯ ВЫДАЧИ И ПОРЯДОК ПОГАШЕНИЯ ЗАЙМА

2.1. Заем представляется Займодавцем траншами путем перечисления денежных средств на расчетный счет или наличными денежными средствами в кассу Заемщика.

2.2. Датой предоставления займа считается дата поступления денег на расчётный счёт или в кассу Заемщика.

2.3. Проценты по предоставляемому займу начисляются со дня, следующего за днём поступления денежных средств на расчётный счёт или в кассу Заемщика. При исчислении процентов количество дней в месяце принимается за 30, а в году - за 360.

2.4. Форма погашения задолженности по настоящему Договору займа – любая.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Заемщик вправе погашать предоставленный заем по частям (в рассрочку) и уплачивать проценты за фактическое время его использования в течение срока действия настоящего Договора.

3.2. Заемщик вправе прекратить действие настоящего Договора путем досрочного погашения предоставленного займа и уплаты процентов за фактическое время его использования.

3.3. Займодавец имеет право досрочно потребовать от Заемщика досрочного исполнения обязательств по погашению займа, включая проценты за его использование. Требования о досрочном исполнении указанных обязательств Заемщиком подлежат удовлетворению в 14-дневный срок с момента его извещения о досрочном расторжении договора.

3.3. Займодавец вправе без получения предварительного согласия Заемщика произвести уступку права требования возврата заемных средств по настоящему Договору любому третьему лицу с последующим уведомлением Заемщика.

3.4. Заемщик не вправе переуступать или передавать целиком или частично свои права и обязательства по настоящему Договору третьим лицам без письменного согласия Заемщика

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Ответственность Заемщика по настоящему Договору строится вне зависимости от его вины.

5. РАЗРЕШЕНИЕ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть между Сторонами, в том числе по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

5.2. В случае не достижения договоренности все споры, разногласия и требования, возникающие из данного Договора или в связи с ним, подлежат разрешению в соответствии с законодательством РФ.

6. СРОК ДОГОВОРА

6.1. Настоящий Договор вступает в силу с момента передачи Займодавцем Заемщику суммы займа и действует до исполнения сторонами всех обязательств по нему.

6.2. Настоящий договор прекращается:

6.2.1. При возврате Заёмщиком Займодавцу общей суммы займа в полном объёме включая проценты за его использование.

6.2.2. По соглашению сторон.

6.2.3. По иным основаниям, предусмотренным настоящим договором или действующим законодательством.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Во всем остальном, что не предусмотрено настоящим Договором, действуют положения законодательства РФ.

7.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

7.3. Все уведомления, требования, согласования, разрешения и сообщения, которые могут или должны иметь место между сторонами в связи с исполнением настоящего договора должны производиться в письменной форме.

7.5. Настоящий договор будет считаться исполненным при выполнении Сторонами взаимных обязательств.

7.6. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

8. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Иванов Иван Иванович,

Гражданин РФ Генеральный директор

__________________ Иванов Иван Иванович,___________________ Иванов Иван Иванович,__

Прочитала всю ветку. вусловиях марта 2012года можно уточнить:

1. при получении от учредителя(он-же директор) беспроцентного займа у ООО не возникает мат. выгоды на экономии отпроцентов;

2. в вышеописанной ситуации и у учредителя, давшего беспроцентный займ, не возникает обязанности платить НДФЛ;

3. сумма беспроцентного займа 2 000 000р, дает и получает частями, но остаток бывает 1 000 000. не возникает необходимости сообщать о сделке, которая превышает 600 000р.

4. а может зря это с займом? может можно было через подотчет? чем это может быть чревато для обоих участников?

огромное спасибо за ответ

Извините, торопилась с предыдущим сообщением. Во всех пунктах должны стоять вопросительные знаки. Это были вопросы, а не утверждения)))). Спасибо за понимание

1. Не возникает

2. Не возникает. У него дохода нет

3. О чем Вы? Куда Вы собрались сообщать о сделках?

4. Какой подотчет? Учредитель фирме что ли подотчет дает?

:o

Ну, неумное, мягко говоря, предположение про подотчет. Приходуются деньги в кассу по мере необходимости от директора и в основании записываем, что это возврат подотчетной суммы. На бумаге получается кредитовое сальдо по 71 счету. Тратим эти деньги на нужды. По мере возможности выдаем деньги в подотчет с тайным желанием побыстрее закрыть кредитовое сальдо. Кто и как в этой ситуации накажет организацию и директора, которому должна его организация и который является учредителем этой организации? Всё понимаю, что неумно, но не могу сообразить что за это будет. Спасибо

что это возврат подотчетной суммы.

Нельзя вернуть то, что не брали

Я не понимаю, что такого страшного в беспроцентных займах. o

не могу ответить на поставленный Вами вопрос про страхи, просто не могу сама это объяснить))). огромное спасибо за разъяснения.

Индрек, дело в том, что в ордерах банковских прописано "принято от. " и указаны ФИО дира и замдира.

или это не играет роли?

У меня тоже всегда ФИО того, кто приносил.

А как же про "вносить может только собственник счета"?

Вот раньше в объявлении я писала От кого "ООО такое-то"

и получатель "ООО такое-то". а теперь банк сам оформляет, глянула - ахнула.

В кассу приходую от конкретного физика, с кем договор

Из кассы выдаю кассиру (он же главбух по совместительству, то есть наоборот главбух-по-совместительтву-кассир)

а в квитанции выглядит так, что физик, по сути курьер, внес деньги с источником поступления, простите, "безпроцентный займ учредителя". как будто он сам этот заём предоставил.

В кассе правильно, в банковских документах не очень.

Проводки формирую по кассе, ибо

а - там правильно от кого кому

б - Бухгалтерия 8.2, по-другому не вывернешься

банк, при погашении векселя предоставит на ФЛ (займодавца) 2-НДФЛ в налоговую, и придется ему потом сдавать 3-НДФЛ,

. вкладом физлица в банк.

В последнем случае, если мне не изменяет память, начисляется налог по ставке 35% годовых с суммы дохода превышающего ставку рефинансирования.

Йо мойо.

Спрашивала в банке, когда забирала вклад физлица, начисляется ли НДФЛ.

Я чего-то опять государству должна? Не сдавал ни разу 3-НДФЛ, ибо го-ло-дранка :)

нес деньги с источником поступления, простите, "безпроцентный займ учредителя". как будто он сам этот заём предоставил.

Вообще-то суть операции не из источника поступления берется, а из ПКО, по которой оприходованы деньги в кассу. И вносителем денег на счет является организация, через своего представителя

Я чего-то опять государству должна?

Банк выступает налоговым агентом. И сам удерживает НДФЛ, если он есть

Уффф. спасибо! Значит, по кассе мы молодцы!

Банк непонятно, удержал или нет, а они мне должны были об этом сказать? (операционисткам не верю, они много разного говорят)

То есть в выписке только проценты начисленные, но сумма меньше рассчитанной самостоятельно.

Должно ли было на две операции быть разбито: проценты-начисленные и НДФЛ-удержанный?

Не хотца 1000 рублей платить за нулевку 3-НДФЛ

Пните меня в правильную тему плиз.

1.2. Используемые термины:

Лимит - максимальный размер суммы задолженности по настоящему договору, который может неоднократно использоваться и возмещаться Заемщиком в течение срока предоставления займа.

Транш - часть денежных средств, выдаваемая по настоящему договору в течение срока предоставления займа в рамках установленного лимита и не превышающая его.

Ответьте пожалуйста, такие понятия как лимит и транш допустимы в договоре займа?

Я не юрист, но вот надо составить что-то беспроцентное,

не знаю, можно ли вариант scvo70 за основу взять. dezl:

3.4. Заемщик не вправе переуступать или передавать целиком или частично свои права и обязательства по настоящему Договору третьим лицам без письменного согласия Заемщика

без согласия заимодавца?

ДОГОВОР БЕСПРОЦЕНТНОГО ЗАЙМА № ____

с лимитом задолженности

г. Москва «____» ____________ 201__ г.

Гражданин Российской Федерации _____________________________________________, паспорт серия ______.№ _________. выдан «___» ____________ ______ г. ____________________________

__________________________________________________ _________________. к/п. ___________ ,

именуемый в дальнейшем «ЗАЙМОДАВЕЦ», с одной стороны и Общество с ограниченной ответственностью «______________________», именуемое в дальнейшем «ЗАЕМЩИК», в лице генерального директора ________________________, действующего на основании Устава, с другой стороны, при совместном упоминании именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. В размере и на условиях настоящего Договора Займодавец предоставляет Заемщику денежные средства (далее «Заем») до достижения лимита задолженности траншами, в течение срока действия настоящего Договор, для пополнения оборотных средств, а Заемщик обязуется возвратить полученные денежные средства.

1.2. Используемые термины:

Лимит - максимальный размер суммы задолженности по настоящему договору, который может неоднократно использоваться и возмещаться Заемщиком в течение срока предоставления займа.

Транш - часть денежных средств, выдаваемая по настоящему договору в течение срока предоставления займа в рамках установленного лимита и не превышающая его.

1.3. Размер лимита составляет 3 000 000,00 (Три миллиона) рублей.

2. УСЛОВИЯ ВЫДАЧИ И ПОРЯДОК ПОГАШЕНИЯ ЗАЙМА

2.1. Заем представляется Займодавцем траншами путем перечисления денежных средств на расчетный счет или внесения наличных денежных средств в кассу Заемщика.

2.2. Датой предоставления займа считается дата поступления денег на расчётный счёт или в кассу Заемщика.

2.3. Форма погашения задолженности по настоящему Договору займа – путем выдачи из кассы Заемщика или перечисления с расчетного счета.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Заемщик вправе погашать предоставленный заем по частям (в рассрочку) в течение срока действия настоящего Договора.

3.2. Заемщик вправе прекратить действие настоящего Договора путем досрочного погашения предоставленного займа.

3.3. Займодавец имеет право досрочно потребовать от Заемщика досрочного исполнения обязательств по погашению займа. Требования о досрочном исполнении указанных обязательств Заемщиком подлежат удовлетворению в 14-дневный срок с момента его извещения о досрочном расторжении договора.

3.4. Займодавец вправе без получения предварительного согласия Заемщика произвести уступку права требования возврата заемных средств по настоящему Договору любому третьему лицу с последующим уведомлением Заемщика.

3.5. Заемщик не вправе переуступать или передавать целиком или частично свои права и обязательства по настоящему Договору третьим лицам без письменного согласия Займодавца.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Ответственность Заемщика по настоящему Договору строится вне зависимости от его вины.

5. РАЗРЕШЕНИЕ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть между Сторонами, в том числе по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

5.2. В случае не достижения договоренности все споры, разногласия и требования, возникающие из данного Договора или в связи с ним, подлежат разрешению в соответствии с законодательством РФ.

6. СРОК ДОГОВОРА

6.1. Настоящий Договор вступает в силу с момента передачи Займодавцем Заемщику суммы займа и действует до исполнения сторонами всех обязательств по нему, но не более 1 (Одного) года с момента вступления в силу.

6.2. Настоящий договор прекращается:

6.2.1. При возврате Заёмщиком Займодавцу общей суммы займа.

6.2.2. По соглашению сторон.

6.2.3. По иным основаниям, предусмотренным настоящим договором или действующим законодательством.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Во всем остальном, что не предусмотрено настоящим Договором, действуют положения законодательства РФ.

7.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

7.3. Все уведомления, требования, согласования, разрешения и сообщения, которые могут или должны иметь место между сторонами в связи с исполнением настоящего договора должны производиться в письменной форме.

7.4. Настоящий договор будет считаться исполненным при выполнении Сторонами взаимных обязательств.

7.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

8. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Займодавец:

______________________________________

____________________________________

Заемщик:

ООО ____________________________

Гражданин РФ

__________________ /________________/

Генеральный директор

__________________ /________________/

Это моя переработка договора,

что изменено:

1. займ стал беспроцентным - соответственно все упоминания о процентах, их начислении и уплаты, убраны

2. и то что жирным дописала, мне кажется так понятнее (ИМХО)

Поправьте пожалуйста, кто хорошо понимает в договорах

совсем зеленый бух

Господа коллеги,

а подскажите, пожалуйста, как выгоднее поступить? (с % или без, нал или б\нал?)

у нас молодое ООО на УСН 15%

И по сути ген.дир( он же учредитель), идет в банк, несет, допустим, млн-ны, и ничего мы не предоставляем кроме договора?

Пожалуйста, дайте совет.

Что за миллионы несет-то? В долг что ли дает?

Миллионы приходуются в кассу организации по договору займа, а оттуда сдаются в банк

совсем зеленый бух

Дает заем. Ну как и у многих, начало деятельности, денег нет, за аренду надо заплатить.

Как выгоднее и безопаснее со всех сторон? с %, без%, нал, б\нал?

Как Вы считаете, договор, приведенный выше - соответствует требованиям законодательства?

совсем зеленый бух, ну вообще тут уже все написано про займы. Я даже не знаю, что еще можно добавить про выгодность и безопасность

Если проценты будетее платить - % в расход, и удерживать НДФЛ и отчитываться по нему

Нал/безнал все равно, нал только сверх кассового лимита все равно на р/счет садется.

И было мнение, что как получаете деньги нал/безнал, так и возвращаете - мое ИМХО неправда.

По УСН 15% я тоже делала беспроцентный, через кассу, потом на р/сч весь сдавали.

1 учредитель 50%

2 учредитель 50%

Договор беспроцентного заема возможен без налоговых последствий с учетом всех изменений если такие были?

Учредители (физ. лица) занимают ООО.

1 учредитель 50%

2 учредитель 50%

Договор беспроцентного заема возможен без налоговых последствий с учетом всех изменений если такие были?

Если потом прощать этот займ не будете, иначе внереализ.доход при таком распределении долей

Прощать не будем, вернем!

В НК ничего нет про доли и беспроцентный заем? Некогда искать(((

Если кто скопировал договор в этом посте: http://forum.klerk.ru/showpost.php?p=53645863&postcount=238

ДОГОВОР БЕСПРОЦЕНТНОГО ЗАЙМА № ____

с лимитом задолженности

.

1. ПРЕДМЕТ ДОГОВОРА

1.1. В размере и на условиях настоящего Договора Займодавец предоставляет Заемщику денежные средства (далее «Заем») до достижения лимита задолженности траншами, в течение срока действия настоящего Договор, для пополнения оборотных средств, а Заемщик обязуется возвратить полученные денежные средства.

1.2. Используемые термины:

Лимит - максимальный размер суммы задолженности по настоящему договору, который может неоднократно использоваться и возмещаться Заемщиком в течение срока предоставления займа.

Транш - часть денежных средств, выдаваемая по настоящему договору в течение срока предоставления займа в рамках установленного лимита и не превышающая его.

1.3. Размер лимита составляет 3 000 000,00 (Три миллиона) рублей.

Дополнить пунктом.

1.4. На сумму задолженности проценты не начисляются.

Иначе по ст. 809 ГК без указания процента для юрлица признают договор процентным по ставке рефинансирования,

как я понимаю.

Прощать не будем, вернем!

В НК ничего нет про доли и беспроцентный заем? Некогда искать(((

Есть где-то в главе про налог на прибыль,

в вашем случае беспроцентный непрощаемый подходит идеально

Если захотите постоянно прощать - доли надо сделать 51+49

и прощать от того, у кого 51%

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot