Категория: Бланки/Образцы

Приказом Федеральной налоговой службой Росии от 03.09.2013 № ММВ-7-6/313@ утвержден формат файла электронной отчетности (на основе XML) Часть CV (версия 5.05).

В комплексных программах БухСофт: Предприятие и БухСофт: Упрощенная система, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности отчета о прибылях и убытках (Ф-2) в актуальном формате XML.

СКАЧАТЬ БЛАНК ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА Ф-2)Скачать бланк формы № 2

(в одном бланке содержатся форма 1 «Бухгалтерский баланс»,

форма 2 «Отчет о прибылях и убытках, а также проекты Ф-1 и Ф-2).

Отчет о прибылях и убытках это документ, который раскрывает финансовые результаты деятельности организации за отчетный период.

Отчетным периодом признаются – квартал, полугодие, девять месяцев, год. Т.е. отчет о прибылях и убытках составляется нарастающим итогом с начала года .

В Отчете о прибылях и убытках отрицательные величины и те показатели,которые необходимо вычесть (т.е. все расходы), записывают в круглых скобках .

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие .

Доходы и расходы по обычным видам деятельностиСтр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)»

Стр.010 рассчитывается как сумма проводок, у которых по Кредиту счет 90.1 «Выручка», за вычетом суммы проводок, у которых по Дебету счета 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины».

Стр.020 Себестоимость проданных товаров, продукции, работ, услуг

По строке 020 отражают расходы по обычным видам деятельности, доходы от которых отражены по строке 010.

Состав себестоимости зависит от вида деятельности организации:

Стр.020 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту любые счета кроме 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Сумма по строке прописывается в круглых скобках

Стр.029 = стр.010 – стр.020

Стр.030 Коммерческие расходы

По данной строке отражаются расходы, связанные со сбытом продукции. Организации торговли по этой строке отражают сумму издержек обращения. Указанные расходы отражаются по Дебету счета 44 «Расходы на продажу». Эти расходы отражаются по строке 030 только если они были списаны в дебет счета 90.2.

Порядок заполнения строки 030.

Стр. 030 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 44 «Расходы на продажу».

Сумма по строке прописывается в круглых скобках.

Стр.040 Управленческие расходы

Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы».

Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг):

Настройка учетной политики осуществляется в программе в закладке Справочники/ Учетная политика/ Имущество/ Формирование стоимости продукции.

В том случае, если выбран вариант учетной политики «по полной производственной себестоимости», расходы по строке 040 не отражают, а указывают в строке 020.

Порядок заполнения строки 040.

Стр.040 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 26 «Общехозяйственные расходы».

Сумма по строке прописывается в круглых скобках.

Стр.050 Прибыль (убыток) от продаж

Стр.050 = стр. 029 – стр.030 – стр. 040

В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки.

Прочие доходы и расходыСтр.060 Проценты к получению

В стр. 060 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета» (аналитика проставляется по справочнику «Виды доходов и расходов»).

Стр.070 Проценты к уплате

В стр. 070 попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида».

Сумма по строке прописывается в круглых скобках.

Стр.080 Доходы от участия в других организациях

В стр. 080 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «От долевого участия в других организациях»

Начиная с 2007 г. объединены операционные и внереализационные доходы и введено понятие «прочие доходы».

Сумма для стр. 090 рассчитывается по следующей формуле:

Стр. 090 = [Д. любой счет К.91 (любой субсчет кроме 91/9 и 91/10) наличие аналитики не учитывается] – [Д. любой счет К. 91 с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета», «От долевого участия в других организациях»] – [Д. 91 любой субсчет К.68.2] – Д.91.9, 91.10 К. 91 любой субсчет без учета аналитики (проводки по закрытию счетов)]

Сумма для стр. 100 рассчитывается по следующей формуле:

Стр. 100 = [(Д.91 (любой субсчет кроме 91.10, 91.9) аналитика не важна К. любой счет ] – [Д. 91 любой субсчет с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида». К.любой] - [Д.91 любой субсчет (аналитика не важна) К.91.9, 91.10 (проводки по закрытию счетов)]

Стр.140 Прибыль (убыток) до налогообложения

Стр.140 = стр. 050 + стр. 060 – стр. 070 + стр. 080 + стр. 090 – стр. 100

В случае убытка (отрицательный результат) ставятся круглые скобки.

Стр. 141 Отложенные налоговые активы

В стр. 141 прописывается остаток по счету 09 на конец периода, указанного в Сведениях об организации/ Для отчетов.

Если остаток кредитовый, то сумма прописывается в круглых скобках.

Стр. 142 Отложенные налоговые обязательства

В стр.142 прописывается остаток по счету 77 на конец периода.

Если остаток кредитовый, то сумма прописывается в скобках.

Стр.150 Текущий налог на прибыль

В стр.150 попадает сумма проводок Д 99 К 68.1

Стр.190 Чистая прибыль (убыток) отчетного периода

Стр.190 = стр. 140 +(-) стр.141 +(-) стр.142 – стр. 150

Вычитаются суммы в круглых скобках.

В случае убытка (отрицательный результат) проставляются круглые скобки

Заполнение столбца «За аналогичный период предыдущего года»Столбец заполняется по тем же правилам что и «За отчетный период» при условии, что данные были импортированы из версии предыдущего года.

Отчет о прибылях и убыткахвходит в число главных форм бухгалтерских отчетов, которые обязаны составлять и сдавать в ИФНС все организации. Применяемые режимы налогообложения здесь роли не играют. В материале приводятся сведения, которые включаются в данный отчет, рассказывается, какова его структура и порядок заполнения, а также предоставляется возможность скачать отчет о прибылях и убытках в различных видах.

Суть бухотчетности — что показывает отчет о прибылях и убытках

Кому интересно содержание отчета о прибылях и убытках

Структура отчета о прибылях и убытках

Отчет о прибылях и убытках: главная таблица

Как заполнять в отчете о прибылях и убытках справочную таблицу

По каким правилам ведется заполнение отчета о прибылях и убытках

Что отражают в основной форме отчета о прибылях и убытках предприятия

Как составить финансовый отчет о прибылях и убытках по упрощенной форме — образец

Где скачать бланк отчета о прибылях и убытках для 2016 года и пример его заполнения

Суть бухотчетности — что показывает отчет о прибылях и убыткахЛюбая компания старается постоянно отслеживать, какова прибыльность ее бизнеса, и анализировать перспективы. Однако не только менеджменту интересны итоги деятельности предприятия. Государству тоже требуются данные по доходам и расходам. Перспективы здесь — дело второе. Главное, чтобы в полной мере были уплачены все налоги.

Для этого всем юрлицам, независимо от режима налогообложения, предписано сдавать бухотчетность, куда входит и отчет о финансовых результатах. Ныне действующая форма 2 по ОКУД 0710002 его введена с 2015 года (приказом Минфина РФ от 06.04.2015 № 57н). Однако в практике бухгалтерских служб данный документ принято именовать по-старому: форма 2. или отчет о прибылях и убытках. Такое название он получил еще в 2003 году и именовался таким образом до 2015 года. В 2015 и 2016 г. отчет о прибылях и убытках стал называться отчетом о финансовых результатах.

Следует отметить, что предыдущая коррекция отчета о прибылях и убытках была осуществлена в 2011 году, и с тех пор до 2015 года форма претерпела весьма незначительные изменения как по структуре, так и по содержанию граф и строк. В настоящее время убрана разработчиками подпись главбуха под отчетом о прибылях и убытках. хотя это место и так пустовало, поскольку с 2011 года главбуху разрешалось не удостоверять данный документ.

При дальнейшем изложении материала мы будем пользоваться старой терминологией, поскольку она более привычна для бухгалтеров.

Кому интересно содержание отчета о прибылях и убыткахСодержание отчета о прибылях и убытках включает сведения о финансовых результатах, полученных предприятием за определенный временной промежуток. Кроме того, в форме содержатся данные за аналогичные периоды предшествующих лет. Это позволяет провести динамический анализ введенных показателей и вывести некую тенденцию.

Каждый налогоплательщик, для которого установлена обязанность сдавать отчет о прибылях и убытках. представляет его раз в год в налоговую инспекцию и статистические органы. Ф2 отчета о прибылях и убытках непременно сдается вкупе с бухгалтерским балансом, причем всеми юрлицами, использующими соответствующие налоговые режимы.

Однако зачастую необходимость в данном отчете возникает и в течение года. Поскольку он содержит важные финансовые сведения о деятельности предприятия, он, вероятно, понадобится:

Периодичность запрашивания формы внутренними службами зависит от того, насколько стабильно предприятие функционирует и как часто требуется коррекция курса. Инвесторы обычно просят такой отчет на конкретную отчетную дату плюс несколько отчетов за предыдущие годы.

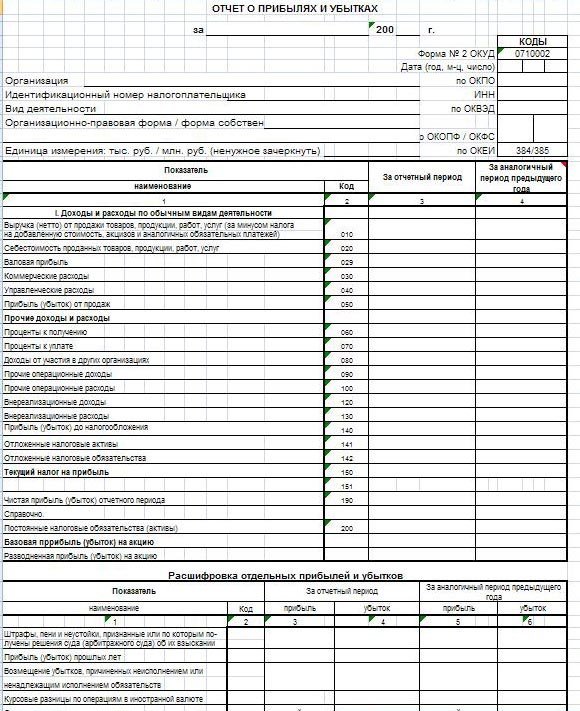

Структура отчета о прибылях и убыткахДля отчета о прибылях и убытках 2016 года бланк предусмотрен такой же, как и в предыдущем году. Он имеет структуру, состоящую из следующих блоков:

Ниже на бланке есть 6 примечаний, в которых разъясняется суть некоторых обозначений и приводятся указания по расчету показателей в некоторых особенно важных строках.

Законодатели при разработке подобных форм предусмотрели, что они утверждают лишь минимум показателей, которые следует отражать в отчете о прибылях и убытках. Допускается, что компании самостоятельно с учетом потребностей могут дополнять утвержденную форму необходимыми строками.

Отчет о прибылях и убытках: главная таблицаГлавная таблица отчета о прибылях и убытках содержит 4 графы. Их содержание:

На самом деле в таблице 5 граф, но в одной (между второй и третьей графой) приводятся коды строк, и ее не считают. Но от этого важность данного столбца не снижается. Приказ Минфина РФ «О формах бухгалтерской отчетности» от 02.07.2010 № 66 имеет приложение № 4, где и указан перечень кодов, соответствующих каждому показателю.

Как заполнять в отчете о прибылях и убытках справочную таблицуВ отчете о прибылях и убытках есть еще одна таблица, в которую заносятся справочные сведения. Она тоже состоит из двух частей:

Количество и содержание граф в этой табличной форме такое же, как и в главном блоке, то есть четыре основных и пятая дополнительная — для кодов.

По каким правилам ведется заполнение отчета о прибылях и убыткахЧтобы заполнить отчет о прибылях и убытках. надо следовать следующим правилам:

Внося данные в отчет о прибылях и убытках. следует брать информацию из бухгалтерских проводок. Источниками будут служить обороты следующих счетов:

Малые предприятия вправе оформлять отчет о прибылях и убытках в упрощенном варианте. Такое право им предоставлено Минфином РФ в приказе № 66. Упрощенная форма отчета о прибылях и убытках находится в приложении № 5 к данному приказу. В данном варианте структура отчета осталась прежней, но некоторые строки соединены и не предусмотрена справочная таблица. Есть особенность по кодам: в связи с тем, что некоторые сроки объединены, выбирать следует тот код, который соответствует преобладающему показателю.

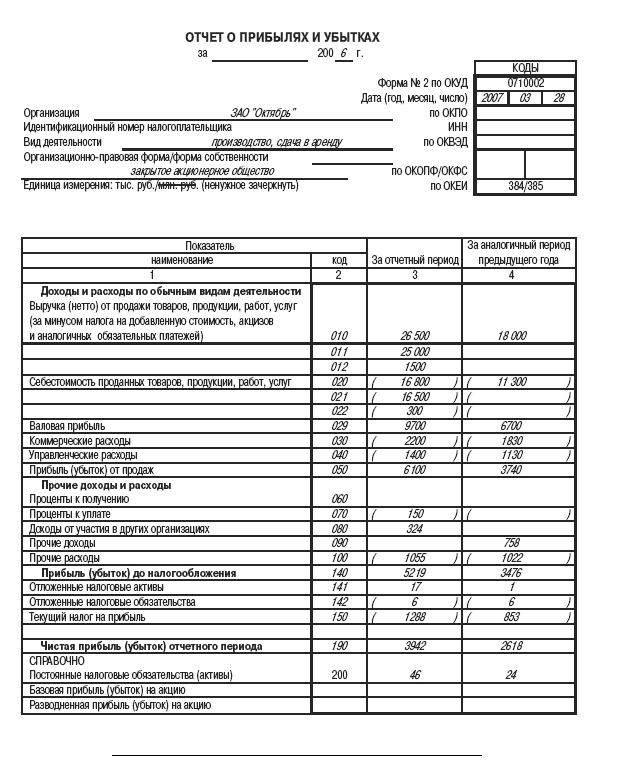

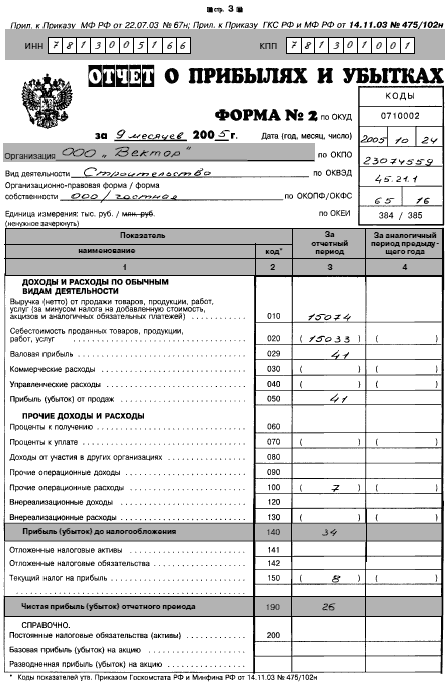

Для наглядности мы приводим образец заполнения (ссылка — ниже).

Где скачать бланк отчета о прибылях и убытках для 2016 года и пример его заполненияДля удобства пользователей на нашем сайте можно скачать следующие бланки:

Каждая организация за календарный год должна сдать такую бухгалтерскую отчетность, как отчет о прибылях и убытках. Не так давно документ переименовали – теперь его называют отчетом о финансовых результатах. Но суть и форма заполнения остались прежними. И здесь сайт, откуда можно бесплатно скачать заполненный бланк, как образец для бухгалтера.

Форма отчет о прибылях и убытках форма 2 скачатьМинфин РФ издал приказ от июля 2010 года, утвердив формат заполнения отчета. И под названием форма 2 подразумевается бланк, который должен отражать информацию о прибылях, убытках и финансовых результатах компании. Бесплатно скачать документ и анализ к нему можно на сайте.

Управленческие расходы включают в себя что?Для малого бизнеса важно понимать, что включают в себя управленческие расходы, или убытки. Это все затраты, которые не связаны с коммерческой или же производственной работой:

Отчёт о прибыли и убытках, который можно посмотреть бесплатно, выполняют в виде таблицы со следующей информацией:

Также приводится таблица, каждый раздел которой содержит финансовые показатели – данный заполненный пример отчета о прибылях и убытках можно загрузить бесплатно.

Отчет о прибылях и убытках 2016 бланк скачатьРазберемся подробнее, как составляется отчет о прибылях и убытках форма 2 бланк 2016 скачать бесплатно.

Каждая строка бланка имеет должный вид заполнения и отражает определенный учет:

Такая величина, как постоянные налоговые обязательства, равна сумме налога, который влияет на изменение налоговых платежей, то есть приводит к их уменьшению или увеличению убытков. Структура этого актива такова, что учитывается постоянная разница, возникающая в данном периоде.

Если разница отрицательная, то налоговые постоянные обязательства больше постоянных налоговых отложенных активов. А положительная разница подразумевает, что налоговые активы больше налоговых обязательств. И тогда балансовая чистая прибыль увеличивается, что отражает декларация – скачайте бесплатно образец.

Баланс форма 1 и отчет о прибылях и убытках форма 2 примерБухгалтер должен сдавать подобный документ один раз за бухгалтерский период, то есть до 30 марта текущего года. Это помогает осуществлять анализ текущей деятельности и финансовых показателей организации – на сайте можно бесплатно посмотреть пример. Важно просчитать рентабельность, чтобы найти новые способы увеличить доход и, тем более, снизить убытки. А для правильности заполнения бланка предлагаем бесплатно скачать образец документа.

Анализ отчета для малого бизнесаЕсли необходимо составление бланка для малого бизнеса, то можно сделать упрощенный вариант – бесплатно скачать образец можно здесь. Это позволяет осуществлять более простую форму отчетности. Ведь такой документ для малых предприятий требует показать только итог их работы, указать доход и убытки в таблице.

Многие показатели отражать вообще нет необходимости. Речь идет о прибыли до налогообложения, управленческих и коммерческих расходах, прибыли валовой, промежуточных результатов от продаж и прочее.

Фактически нужно показать только формирование чистой прибыли (пример заполнения приведен бесплатно), а это:

Такой документ позволяет бесплатно получать полную картину о финансовой деятельности малого предприятия, работающего на упрощенной системе налогообложения.

Задать вопрос юристуФорма 2 "Отчет о прибылях и убытках" теперь называется Отчет о финансовых результатах (форма 2). Этот отчет входит в состав годовой бухгалтерской отчетности. Каждый бухгалтер сдает его в свою инспекцию в течение трех месяцев по окончании года. Разберемся, как не допустить ошибок в отчете о прибылях и убытках.

Отчет о финансовых результатах (прежнее название — Форма 2 отчет о прибылях и убытках. форма которого утверждена приказом Минфина России от 02.07.10 № 66н "О формах бухгалтерской отчетности организаций") входит в состав годовой бухгалтерской отчетности. За 2016 год его нужно представить в налоговую инспекцию в течение трех месяцев по окончании года (подп. 5 п. 1 ст. 23 НК РФ и ч. 2 ст. 18 Федерального закона от 06.12.11 № 402-ФЗ "О бухгалтерском учете", далее — Закон № 402-ФЗ). Т.е. до 31 марта 2017 года.

Важное в этой статье:

Очень часто, у бухгалтеров возникают сложности с составлением Отчета о финансовых результатах (далее — Отчет ), который входит в состав бухгалтерской отчетности компании. Ошибки при его заполнении могут привести к налоговым доначислениям, потому что инспекторы при проверке сравнивают показатели бухгалтерской отчетности и декларации.

Именно из Отчета инспекторы видят фактические бухгалтерские доходы, расходы, прибыль (п. 21 ,22 и 23 ПБУ 4/99).

Кроме того, за счет применения ПБУ 18/02 корректируются различия в определении налога на прибыль по бухгалтерским данным и нормам НК РФ. В результате показатель "Текущий налог на прибыль" в Отчете (строка 2410) и показатель "Сумма исчисленного налога на прибыль — всего" по строке 180 листа 02 декларации по налогу на прибыль должны быть равны.

Обратим Ваше внимание на наиболее проблемные моменты составления Отчета. чтобы бухгалтер смог без ошибок составить бухгалтерскую отчетность (форму 2), чтобы избежать претензий налоговиков.

Скачать Форму 2 отчета о прибылях и убытках можно здесь .

Вот еще несколько статей и документов, которые точно пригодятся в работе: Как распределяются доходы зависит от рода деятельности компанииВ бухучете организация отражает доходы, если происходит увеличение экономических выгод в результате поступления активов и погашения обязательств (п. 2 ПБУ 9/99 "Доходы организации", далее — ПБУ 9/99 ). Исходя из этого определения, в Отчете о прибылях и убытках (финансовых результатах) данные о доходах компании представлены по следующим строкам.

Строка 2110 «Выручка»

В этой строке отражаются доходы организации, которые получены от обычных видов деятельности (п. 4. 5 и18 ПБУ 9/99). Перечень таких доходов зависит от рода деятельности компании и положений устава (п. 4 ПБУ 9/99 ). Критериями обычных видов деятельности могут быть такие показатели, как величина дохода, систематичность его получения и т.д.

Выдача и возврат займа не формируют в бухучете доходы и расходы

Например, если компания занимается сдачей имущества в аренду, то арендная плата учитывается в показателе "Выручка" (п. 5 ПБУ 9/99 ). Если аренда — не основной вид деятельности, то арендная плата учитывается в качестве прочего дохода (по строке 2340).

Обратите внимание, что отражать выручку нужно за вычетом НДС и акцизов (п. 3 ПБУ 9/99 и приложение № 1 к приказу Минфина России от 02.07.10 № 66н), а также без учета экспортных пошлин (письмо Минфина России от 09.01.13 № 07-02-18/01 ).

Строка 2310 "Доходы от участия в других организациях"

Если основной деятельностью компании не является участие в уставных капиталах других организаций, то полученные дивиденды отражаются по этой строке. В противоположном случае дивиденды нужно включить в выручку, которая отражается в строке 2110 (п. 4 ПБУ 9/99 ). Обратите внимание, что дивиденды отражаются в Отчете о прибылях и убытках (финансовых результатах) за вычетом налога на прибыль, который удержал налоговый агент при их выплате (письмо Минфина России от 19.12.06 № 07-05-06/302 ).

Строка 2320 «Проценты к получению»

В этой строке нужно отразить все проценты по любым видам долговых обязательств: займам, векселям и облигациям, депозитам (п. 7 и 18 ПБУ 9/99). Обратите внимание, что если вложение средств с целью получения процентов относится к основным видам деятельности компании, эти данные отражаются в составе показателя "Выручка", в строке 2110 (п. 4 ПБУ 9/99 ).

Доход в виде процентов организация указывает по итогам каждого отчетного периода (п. 16 ПБУ 9/99 ). Напомним, что при расчете налога на прибыль компания также включает причитающиеся проценты в налоговые доходы независимо от наступления срока их фактической уплаты на конец каждого месяца пользования предоставленными средствами (п. 6 ст. 250. п. 6 ст. 271 НК РФ, письма Минфина России от 26.03.14 № 03-03-РЗ/13369 и от 20.09.13 № 03-03-06/4/39056 ).

Строка 2340 «Прочие доходы»

В эту строку нужно включить доходы, которые не отражены в предыдущих показателях: поступления от продажи основных средств, пени, штрафы, неустойки за нарушение условий договоров, полученное безвозмездно имущество, списанная кредиторская задолженность, курсовые разницы и пр. (п. 4 и 7 ПБУ 9/99, п. 13 и 19 ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте", п. 15 ПБУ 6/01 "Учет основных средств", п. 20 и 22 ПБУ 19/02 "Учет финансовых вложений").

В составе прочих доходов не учитываются суммы, которые получены по посредническим договорам в пользу посредника, и стоимость имущества, которая получена в залог. Обратите внимание, что не является доходом предоплата за товары, работы или услуги (ведь права на эти средства компания еще не имеет, так как не выполнила свои обязательства перед контрагентом) и задаток, который по сути является предоплатой (п. 1 и 2 ст. 380 ГК РФ).

Напомним, что в налоговом учете перечень неналоговых доходов больше, что приводит к возникновению постоянных разниц (ст. 251 НК РФ, ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций").

Показатели по строке 2340 можно отражать свернуто — доходы отражаются за минусом расходов (п. 34 ПБУ 4/99, п. 18.2 ПБУ 9/99, п. 21.2 ПБУ 10/99 "Расходы организации",далее — ПБУ 10/99). Зачет возможен, если доходы и расходы возникли по одной или аналогичным операциям, которые не являются существенными для понимания финансового положения компании.

Отчет о финансовых результатах (Форма 2): бухгалтерские расходыРасходы компании — это уменьшение ее выгоды из-за выбытия активов и возникновения обязательств (п. 2 ПБУ 10/99 ). Исключением являются:

1. уменьшение вкладов в уставном капитале по решению участников;

2. создание (приобретение) основных средств и нематериальных активов (их стоимость погашается через амортизацию и ее нельзя учесть сразу в периоде трат);

3. вклады в уставные капиталы других организаций;

4. выплаченные авансы, выданный задаток;

5. возврат кредитов и займов (п. 3 ПБУ 10/99 ).

Прочие доходы и расходы в Отчете о финансовых результатах можно отражать свернуто

При этом включение затрат в расходы для целей бухгалтерского учета, в отличие от налогового учета, не зависит от намерений компании получить доход (п. 17 ПБУ 10/99 и ст. 252 НК РФ).

В бухгалтерской отчетности (форма 2) расходы организации группируются так.

Строка 2120 "Себестоимость продаж"

В этой строке нужно указать расходы, которые связаны с получением дохода от обычной деятельности, то есть выручки отчетного периода (п. 9 ПБУ 10/99 ). В эту строку включаются затраты на сырье, материалы, товары, расходы, которые возникают непосредственно в процессе производства продукции, выполнения работ, оказания услуг и их продажи (п. 7 ПБУ 10/99 ). Также как и в налоговом учете — это прямые расходы. Однако из перечень в бухгалтерском учете может быть шире (подп. 1 п. 1 ст. 318 НК РФ ).

Затраты, которые нельзя отнести на себестоимость конкретных товаров или продукции, в бухгалтерском учете распределяются в соответствии с учетной политикой и учитываются по мере реализации и признания выручки. Либо их можно отразить по строкам 2210 "Коммерческие расходы" и 2220 "Управленческие расходы" (п. 9 и 20 ПБУ 10/99, Инструкция по применению Плана счетов).

Строка 2120 "Коммерческие расходы"

Сюда компания должна включить расходы, которые непосредственно связаны с продажами. Это упаковка, доставка товаров, продукции, представительские, рекламные и прочие расходы (Инструкция по применению Плана счетов).

Если организация учитывает такие расходы в себестоимости по строке 2120, то строку 2120 "Коммерческие расходы" в Отчете о финансовых результатах за 2014 год можно не заполнять.

Строка 2220 "Управленческие расходы"

Данный показатель формируется из расходов, которые связаны с организацией работы компании в целом, уплатой налогов, содержанием управленческого персонала. То есть тех затрат, которые не связаны с производственным процессом.

Организации, которые не занимаются производством (например, организации сферы услуг), отражают все понесенные расходы как общехозяйственные. Такие компании могут отражать свои расходы в составе себестоимости, при этом, не формируя показатель "Управленческие расходы".

Строка 2330 "Проценты к уплате"

Возврат полученного займа расходом не признается, а вот проценты по нему являются расходами отчетных периодов, к которым они относятся (п. 21 ПБУ 10/99, п. 17 ПБУ 15/2008 "Учет расходов по займам и кредитам"). Причем в расходах отражаются проценты по всем видам долговых обязательств, кроме тех, которые включены в стоимость инвестиционного актива (п. 11 ПБУ 10/99 и письмо Минфина России от 29.01.14 № 07-04-18/01 ).

Обратите внимание, что в этой строке возможны разницы с налоговым учетом за счет нормирования суммы расходов в виде процентов для целей налогообложения прибыли (ст. 269 НК РФ ).

Строка 2350 "Прочие расходы"

В этой в строке компания должна отразить расходы, которые учитываются при расчете данного показателя, Порядок отражения таких расходов аналогичен прочим доходам, которые отражаются по строке 2340 Отчета "Прочие доходы".

Если обнаружена ошибка в бухгалтерской отчетности, то подавать"уточненку"не нужно.

(п. 10 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности"). Ошибки компания исправляет в отчетности того отчетного периода, в котором она обнаружила эти ошибки (п. 9 и 14 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности).

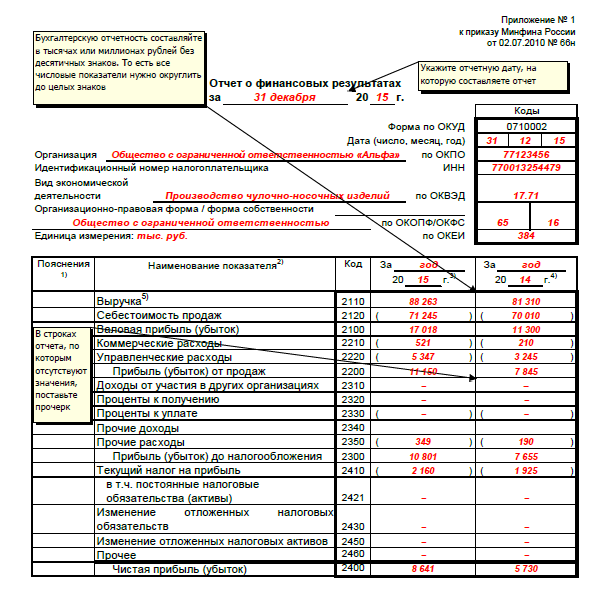

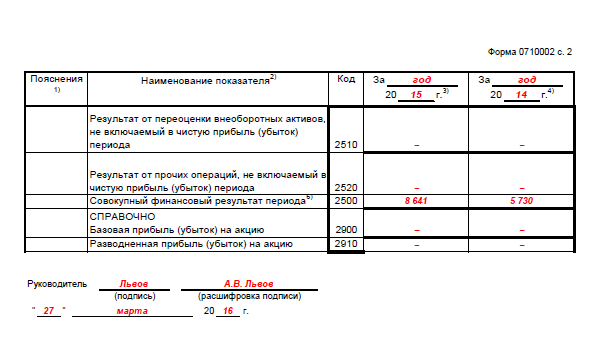

Образец заполнения отчета о финансовых результатах (форма 2).

За грубое нарушение правил ведения учета и представления бухгалтерской отчетности (формы 2) на компанию наложат штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ ).

При этом грубым нарушением признается искажение любой статьи формы бухгалтерской отчетности более чем на 10%.

Кроме того, за грубое нарушение правил учета доходов и расходов компании грозит налоговая ответственность по статье 120 НК РФ, которая предусматривает штраф в размере 10 000 руб.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое