Категория: Бланки/Образцы

Увеличение чистых активов учредителямистало популярной мерой повышения финансовой устойчивости предприятия, позволяющей избежать проблем с контролирующими органами. О порядке действий и возможных нюансах этого процесса пойдет речь в настоящей статье.

Почему необходимо контролировать чистые активы предприятияЧистые активы предприятия — это сумма активов за минусом обязательств и задолженности учредителей по вкладам в уставный капитал.

По каким причинам необходимо регулярно контролировать чистые активы:

При этом стоимость собственного капитала, увеличенную на сумму задолженности по налогам перед бюджетом, сравнивают с суммой займов. Если объем займов больше собственного капитала (п. 2 ст. 269 НК РФ) в 3 раза, а для банков и лизинговых компаний — в 12,5 раза, то сумму процентов, уменьшающих налогооблагаемую прибыль, придется пересчитать. В расходы для налога на прибыль можно принять только сумму предельных процентов, рассчитанных исходя из отношения собственного капитала к заемным средствам.

Важно! Контролировать величину собственного капитала необходимо ежеквартально. Президиум ВАС РФ в постановлении от 17.09.2013 № 3715/13 определил, что предельные проценты, исчисленные исходя из соотношения собственного и заемного капитала и принятые в расходы в отчетном периоде (квартале), пересчету в течение года нарастающим итогом не подлежат.

В изложенных ситуациях может быть важно увеличить стоимость ЧА с минимальными налоговыми последствиями.

О расчете чистых активов см. статьи:

Какой способ увеличения чистых активов выбратьСуществуют следующие способы увеличения чистых активов:

Основной причиной снижения стоимости ЧА является убыточная деятельность предприятия.

Начать увеличение чистых активов имеет смысл с погашения задолженности учредителей по вкладам в УК, так как для расчета чистых активов значение собственного капитала уменьшается на сумму задолженности учредителей по вкладам в УК.

Увеличение УК — понятный, но не всегда эффективный метод. Если собственный капитал определяется для целей финансового анализа или сравнивается с величиной заемных средств для расчета предельных процентов по займам, то увеличение УК так же действенно, как и другие способы увеличения чистых активов. Увеличивать УК не имеет смысла, когда его размер больше величины ЧА.

В этом случае учредитель может оказать предприятию финансовую помощь или сделать вклад в имущество общества, увеличив добавочный капитал (далее ДК) учрежденной организации. Эти 2 метода равнозначны по эффективности, имеют сходные налоговые перспективы, несложны в реализации, но имеют свои нюансы, которые мы рассмотрим далее.

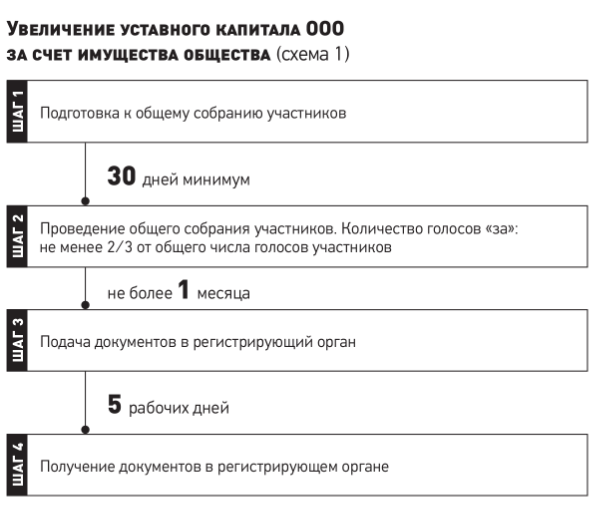

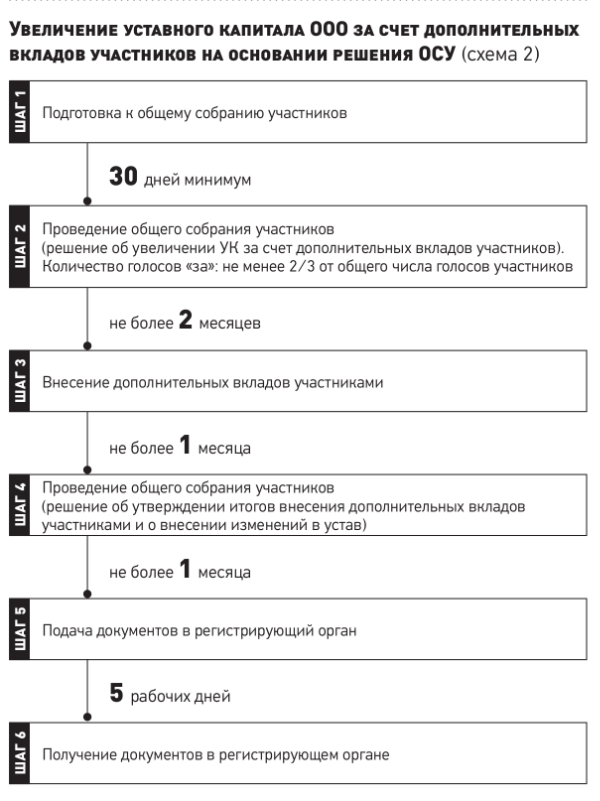

Порядок увеличения уставного капиталаДля изменения величины УК предприятие обязано внести изменения в учредительные документы и зарегистрировать их в ЕГРЮЛ. Увеличить УК ООО можно путем внесения дополнительных вкладов участников (ст. 17 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ. В АО необходимо объявлять дополнительную эмиссию акций (ст. 28 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ).

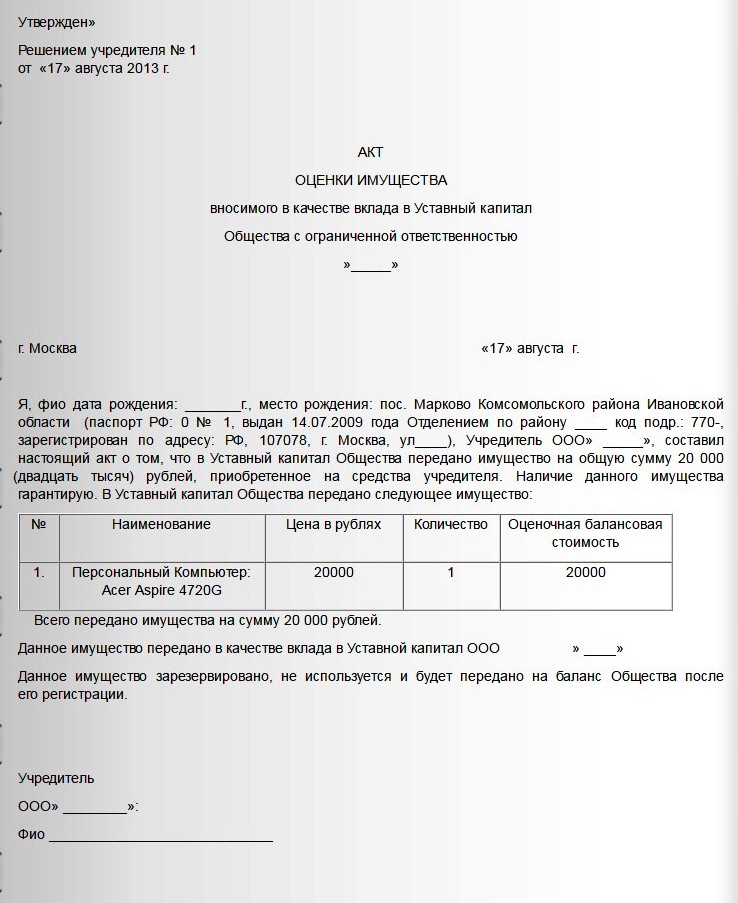

Внести вклад в УК можно не только денежными средствами, но и иным имуществом учредителя.

Рассмотрим налоговые нюансы передачи имущества в УК.

Для учрежденного общества:

Описанные налоговые нюансы отчасти относятся и к таким способам увеличения чистых активов. как вклад в имущество общества и финансовая помощь учредителя.

Финансовая помощь и вклад в имуществоУвеличение добавочного капитала стало альтернативой вкладам в УК, так как для оформления этой операции нет необходимости соблюдать формальности, свойственные процессу увеличения УК.

Важно! Увеличение ДК не влияет на долю участия в УК.

Вклад в имущество общества могут сделать только участники ООО. Существует законопроект, в соответствии с которым предлагается разрешить вносить вклад в имущество АО, но в настоящее время акционеры могут оказать АО только финансовую помощь.

Что нужно учесть, оформляя увеличение ДК:

Важно! ГК РФ запрещает дарение между коммерческими организациями (подп. 4 п. 1 ст. 575 ГК РФ). Суд может признать сделку дарением, если определит, что не было никакой бизнес-цели для безвозмездной передачи имущества (денежных средств). Составляя соглашение о получении финансовой помощи, необходимо указать, какие совместные коммерческие задачи будут решены после получения активов от учредителя.

Увеличивая стоимость ЧА, следует обдуманно выбирать способ в зависимости от бизнес-целей предприятия и тщательно оформлять документы, учитывая возможные налоговые последствия.

Законодательством Российской Федерации установлены определенные требования к величине чистых активов обществ с ограниченной ответственностью. И если стоимость чистых активов общества становится меньше его уставного капитала, то оно обязано принять решение либо об уменьшении уставного капитала, либо о ликвидации общества.

В статье рассмотрим, какие существуют способы увеличения показателя чистых активов общества без изменения размера его уставного капитала.

Итак, требования к величине чистых активов общества с ограниченной ответственностью, о которых мы сказали выше, установлены Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ).

Согласно п. 4 ст. 30 названного Закона, если стоимость чистых активов общества с ограниченной ответственностью (далее – общество) останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через 6 месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов;

2) о ликвидации общества.

Как отмечено в постановлении ФАС Восточно-Сибирского округа от 04.10.2012 по делу № А33–1044/2012, уменьшение чистых активов общества само по себе не влечет его незамедлительную ликвидацию, а рассматривается как признак его ухудшающегося финансового состояния, требующего принятия соответствующих мер.

Одной из таких мер можно считать увеличение чистых активов общества без изменения размера его уставного капитала.

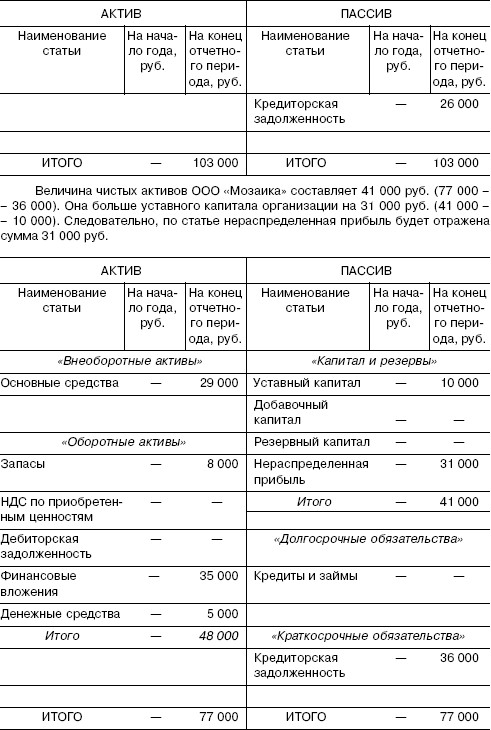

Стоимость чистых активов представляет собой исчисленную в денежном измерении стоимость активов общества за вычетом всех его обязательств.

Обратите внимание, что Законом № 14-ФЗ порядок определения стоимости чистых активов организации не регламентирован. Согласно разъяснениям Минфина России (письма от 07.12.2009 № 03–03–06/1/791, от 13.05.2010 № 03–03–06/1/329) общества с ограниченной ответственностью могут руководствоваться Порядком оценки стоимости чистых активов акционерных обществ, утвержденным приказом Минфина России и ФКЦБ России от 29.01.2003 № 10 н/03–6/пз (далее – Порядок № 10 н/03–6/пз). Согласно указанному Порядку для оценки стоимости чистых активов используются данные бухгалтерской отчетности.

В письме Минфина России от 04.02.2013 № 07–01–06/2253 обращено внимание на то, что нормы законодательства об обществах с ограниченной ответственностью (п. 3 ст. 91 Гражданского кодекса РФ, ст. 18, 23, 25, 33, 45, 46 Закона № 14-ФЗ) обязывают общества вести бухгалтерский учет и составлять бухгалтерскую отчетность, а также утверждать распределение прибыли и убытков. Указанные нормы законодательства Российской Федерации подлежат применению всеми обществами, включая перешедших на упрощенную систему налогообложения.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» не изменяет требования Закона № 14-ФЗ. Законодательство о бухгалтерском учете не связывает обязанность организаций по ведению бухгалтерского учета с применяемыми ими налоговыми режимами, не устанавливает обязанность представления бухгалтерской (финансовой) отчетности в налоговый орган.

Перечень активов, принимаемых к расчету, установлен в п. 3 Порядка № 10 н/03–6/пз, в него входят:

– внеоборотные активы, отражаемые в разделе 1 бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

– оборотные активы, отражаемые в разделе 2 баланса (запасы, НДС по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением задолженности участников (учредителей) по взносам в уставный капитал.

Перечень пассивов, участвующих в расчете, приведен в п. 4 Порядка № 10 н/03–6/пз:

– долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

– краткосрочные обязательства по займам и кредитам;

– кредиторская задолженность;

– задолженность перед участниками (учредителями) по выплате доходов;

– резервы предстоящих расходов;

– прочие краткосрочные обязательства.

Оценка стоимости чистых активов производится ежеквартально и в конце года на соответствующие отчетные даты.

Как вариант увеличения величины чистых активов общества можно использовать переоценку объектов основных средств. Поскольку если в результате переоценки возрастает первоначальная стоимость основных средств, то увеличивается величина чистых активов компании, а также собственного капитала, вследствие чего компания становится привлекательной для инвесторов или же получает возможность кредитования в банке.

В п. 15 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.2001 № 26 н (далее – ПБУ 6/01), разрешается обществу с ограниченной ответственностью переоценивать основные средства по текущей (восстановительной) стоимости. Под текущей (восстановительной) стоимостью основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Исключением являются земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), которые переоценке не подлежат.

Переоценка производится с целью определения реальной стоимости основных средств и после ее проведения первоначальная стоимость объектов должна соответствовать их рыночным ценам и условиям воспроизводства на дату переоценки. Об этом сказано в п. 41 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91 н (далее – Методические указания № 91 н).

Переоценка однородных групп основных средств осуществляется путем прямого пересчета по рыночным ценам, которые должны быть подтверждены документально.

Для документального подтверждения рыночной стоимости основных средств на основании п. 43 Методических указаний № 91 н могут быть использованы:

– данные на аналогичную продукцию, полученные от организаций-изготовителей;

– сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций

и организаций;

– сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

– оценка бюро технической инвентаризации;

– экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Проводить переоценку можно не чаще 1 раза в год. Причем если организация приняла решение переоценивать группы однородных объектов основных средств, то в последующем она должна это делать регулярно.

Аналогичные правила действуют и в отношении объектов нематериальных активов. Общество с ограниченной ответственностью может переоценивать группы однородных нематериальных активов по текущей рыночной стоимости не чаще 1 раза в год (п. 17 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного приказом Минфина России от 27.12.2007 № 153 н (далее – ПБУ 14/2007)). Текущая рыночная стоимость определяется по данным активного рынка нематериальных активов. Переоценка проводится путем пересчета остаточной стоимости (п. 19 ПБУ 14/2007).

Переоценку основных средств и нематериальных активов организации должны проводить на конец отчетного года. Результаты проведенной по состоянию на конец отчетного года переоценки отражаются организацией в бухгалтерском учете обособленно (абз. 4 п. 15 ПБУ 6/01, п. 47 Методических указаний № 91н).

Как отражаются результаты переоценки основных средств в бухгалтерском учете? Для отражения результатов переоценки в бухгалтерском учете организации следует открыть специальный субсчет «Переоценка основных средств» к балансовым счетам 83 «Добавочный капитал», 91 «Прочие доходы и расходы» и к счету 02 «Амортизация основных средств».

Сумма дооценки объекта основных средств в результате переоценки (если объект ранее не переоценивался) зачисляется в добавочный капитал организации (абз. 5 п. 15 ПБУ 6/01), а в п. 48 Методических указаний № 91 н уточняется, что сумма дооценки отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета добавочного капитала. В бухгалтерском учете необходимо сделать следующие записи:

Дебет счета 01 «Основные средства» Кредит счета 83, субсчет «Переоценка основных средств» – отражена сумма дооценки первоначальной стоимости основных средств;

Дебет счета 83, субсчет «Переоценка основных средств» Кредит счета 02 «Амортизация основных средств» – увеличена сумма амортизации дооцененного основного средства.

При последующей переоценке (дооценке) сумма новой дооценки зачисляется на добавочный капитал. Если ранее была уценка, то сумма дооценки, равная сумме его прежней уценки и отнесенная в предыдущие отчетные периоды на прочие расходы, зачисляется на счет учета прочих доходов и расходов (счет 91). Остаток дооценки относится на добавочный капитал (счет 83).

Положительно сказаться на величине чистых активов общества может и такой популярный на практике способ, как внесение вклада в имущество общества с ограниченной ответственностью.

Так, согласно ст. 27 Закона № 14-ФЗ участники общества обязаны, если это предусмотрено уставом общества, по решению общего собрания участников общества вносить вклады в имущество общества. Такая обязанность участников общества может быть предусмотрена уставом общества при его учреждении или путем внесения в устав изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Решение общего собрания участников общества о внесении вкладов в имущество общества может быть принято большинством не менее 2/3 голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества.

Вклады в имущество общества вносятся всеми участниками общества пропорционально их долям в уставном капитале общества, если иной порядок определения размеров вкладов в имущество общества не предусмотрен уставом общества.

Уставом общества может быть предусмотрена максимальная стоимость вкладов в имущество общества, вносимых всеми или определенными участниками общества, а также могут быть предусмотрены иные ограничения, связанные с внесением вкладов в имущество общества (п. 2 ст. 27 Закона № 14-ФЗ).

Ограничения, связанные с внесением вкладов в имущество общества, установленные для определенного участника общества, в случае отчуждения его доли или части доли в отношении приобретателя доли или части доли не действуют. Положения, устанавливающие порядок определения размеров вкладов в имущество общества непропорционально размерам долей участников общества, а также положения, устанавливающие ограничения, связанные с внесением вкладов в имущество общества, могут быть предусмотрены уставом общества при его учреждении или внесены в устав общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников общества.

Статьей 66 Гражданского кодекса РФ предусмотрено, что вкладом в имущество хозяйственного общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества и в случаях, предусмотренных законом, подлежит независимой экспертной проверке.

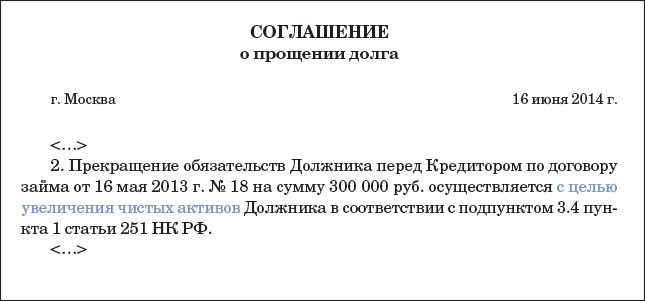

Попутно обратим ваше внимание на письмо Минфина России от 05.04.2012 № 03–03–05/32, в котором рассмотрен вопрос о налогообложении прибыли при передаче имущества хозяйственному обществу. В письме сказано, что в соответствии с подп. 3.4 п. 1 ст. 251 НК РФ в целях налогообложения прибыли не учитываются доходы в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые переданы хозяйственному обществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала и (или) фондов соответствующими акционерами или участниками.

Данное правило распространяется также на случаи увеличения чистых активов хозяйственного общества с одновременным уменьшением либо прекращением обязательства хозяйственного общества перед соответствующими участниками, если такое увеличение чистых активов явилось, в частности, следствием волеизъявления участника хозяйственного общества.

Как сказано в письме УФНС России по г. Москве от 07.06.2012 № 16–15/050287@, если налогоплательщику – хозяйственному обществу одним из его участников передано имущество (имущественные или неимущественные права) в целях увеличения чистых активов, доходы в виде указанного имущества не включаются в налоговую базу по налогу на прибыль вне зависимости от размера доли в уставном капитале, которой владеет акционер или участник.

В письме Минфина России от 20.02.2012 № 03– 11–06/2/26 указано, что доходы в виде имущества, переданного хозяйственному обществу участником в целях увеличения чистых активов, не включаются в состав доходов при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, вне зависимости от передачи полученного имущества третьим лицам.

Для увеличения чистых активов общества также можно взыскать с учредителей (участников) задолженность по взносам в уставный капитал, если таковая имеется. Задолженность учредителей (участников) по взносам в уставный капитал общества исключается из расчета чистых активов (п. 3 Порядка № 10 н/03–6/пз). Следовательно, чем выше сумма указанной задолженности, тем ниже стоимость чистых активов.

Если учредители (участники) погасят имеющиеся долги по взносам в уставный капитал, то общество увеличит стоимость своих чистых активов.

Также по этой теме:

Полученное имущество (за исключением денег) не может передаваться третьим лицам в течение одного года после получения

В результате сравнения обеих норм можно сделать вывод, что положения подпункта 11 статьи 251 НК РФ сохраняют свою актуальность только для передачи денег «снизу вверх», то есть от подконтрольного лица учредителю. Во всех остальных случаях выгоднее применять положения подпункта 3.4 пункта 1 статьи 251 НК РФ. Поскольку новая норма дает более широкие возможности и не требует особых ухищрений, которые могут вызвать подозрения у налоговой инспекции.

Если передается имущество. Согласно подпункту 11 пункта 1 статьи 251 НК РФ. если имущество, полученное безвозмездно, передается третьим лицам в течение одного года с момента получения, то получатель теряет право на льготу. При этом доначисления налога возможны, даже если объект передается во временное пользование (письмо Минфина России от 09.02.06 № 03-03-04/1/100. постановление Федерального арбитражного суда Северо-Кавказского округа от 21.09.09 № А32-23646/2007-26/476 ).

Новая норма не содержит такого ограничения. Однако здесь появляется неясность. Если основной учредитель с долей более 50 процентов будет передавать имущество с целью увеличения чистых активов, то какая из этих норм будет применяться? Инспекторы на местах могут заявить, что подпункт 11 пункта 1 статьи 251 НК РФ является специальной нормой и именно его положения должны применяться в случаях с учредителями, владеющими контрольным пакетом.

В свою защиту компания может привести обратный довод, доказывая, что в случае передачи помощи в целях увеличения чистых активов специальной является норма подпункта 3.4 пункта 1 статьи 251 НК РФ. Тем более что все неустранимые сомнения толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ ).

Если передается вексель со сроком погашения менее одного года. Если при такой передаче основным учредителем применяется норма подпункта 11, то вероятность предъявления претензий со стороны налоговиков довольно велика. Риск возникает из-за сомнений, можно ли считать погашение векселя его передачей третьим лицам.

Минфин России по этому вопросу выпустил два противоречивых разъяснения: в письме от 21.07.05 № 03-03-03/2 он указал, что при погашении векселя компания не теряет права на льготу, а в письме от 24.03.09 № 03-03-06/1/185. наоборот, решил, что теряет. Применение новой нормы позволяет избежать этих споров.

Если прощается долг. Раньше Минфин России считал, что в этом случае передачи имущества не происходит, поэтому основной учредитель или его «дочка» не могут воспользоваться нормой подпункта 11 пункта 1 статьи 251 НК РФ (письма от 30.03.07 № 03-03-06/1/201. от 28.03.06 № 03-03-04/1/295. от 17.03.06 № 03-03-04/1/257 ). В более поздних разъяснениях чиновники поменяли мнение на противоположное (письма Минфина России от 21.10.10 № 03-03-06/1/656. от 14.10.10 № 03-03-06/1/646 ), но риски претензий со стороны инспекторов на местах все же остались.

В новой норме подпункта 3.4 пункта 1 статьи 251 НК РФ прямо предусмотрено, что учредитель может увеличить объем чистых активов организации, простив ей какую-либо задолженность. К примеру, по ранее выданному займу или по невыплаченным дивидендам. Так что оснований для споров не должно возникнуть.

Компания вправе применить положения новой нормы к прошлым налоговым периодамДействие нового подпункта 3.4 пункта 1 статьи 251 НК РФ законодатель распространил на отношения, которые возникли с 1 января 2007 года (п. 2 ст. 4 Федерального закона от 28.12.10 № 409-ФЗ ). Это означает, что организации, которые ранее уплатили налог на прибыль с таких операций, могут попытаться вернуть возникшую переплату, если подадут заявление в налоговый орган.

Но здесь опять-таки нужно удостовериться, что целью передачи имущества, имущественных или неимущественных прав являлось именно увеличение чистых активов. И этот факт следует из документов. В противном случае шансы компании на возврат налога будут невелики.

Невостребованные дивиденды по истечении срока исковой давности не учитываются в доходах

Федеральный закон от 28.12.10 № 409-ФЗ внес поправки в порядок выплаты дивидендов и части распределенной прибыли. Теперь в подпункте 3.4 пункта 1 статьи 251 НК РФ прямо сказано, что объявленные дивиденды и часть распределенной прибыли, которые не были выплачены учредителям и поэтому восстанавливаются в составе нераспределенной прибыли общества, не должны учитываться при исчислении базы по налогу на прибыль. Такие денежные средства общество вправе использовать по своему усмотрению. Эти правила распространяются на правоотношения, возникшие с 1 января 2007 года (ч. 2 ст. 4 Федерального закона от 28.12.10 № 409-ФЗ ).

Эта поправка понадобилась из-за того, что для получения дивидендов участник должен сам обратиться за их выплатой. Если же этого не происходит, то, по мнению чиновников, невостребованные в течение пяти лет дивиденды компания обязана была включать во внереализационные доходы на основании пункта 18 статьи 250 НК РФ . К примеру, такое мнение содержится в письме УФНС России по г. Москве от 22.06.10 № 16-15/065026@, от 15.06.10 № 16-15/062757@, в письме Минфина России от 14.02.06 № 03-03-04/1/110 . Новая норма исключает такое двойное налогообложение.

Маркетологи очень хотят, чтобы я в этой редакционной колонке на пальцах доказал вам, что необходимо продлить подписку на 2017 год. Иначе… иначе… конец света! А я вот, напротив, думаю, что переподписываться на журнал не стоит.

Подумаешь! Не продлили вы подписку. Стали узнавать о налоговых угрозах с опозданием. Из-за этого совершили ошибку. Она обернулась многомиллионными доначислениями. Против директора и главбуха возбудили уголовное дело. Им дали условный срок. Ничего страшного!