Категория: Бланки/Образцы

Несмотря на то, что у иностранцев - резидентов есть дополнительная обязанность по уплате НДФЛ с «иностранных доходов», у них есть возможность уменьшать свои доходы на налоговые вычеты.

Иностранные граждане - налоговые резиденты РФ не обязаны, но имеют право предоставлять налоговые декларации для получения налоговых вычетов с целью вернуть из бюджета часть ранее уплаченного налога.

Налоговый вычет – это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог.

Например, вычеты можно получить при покупке жилья в РФ, при оплате за обучение или лечение.

Налоговым законодательством предусмотрены следующие виды вычетов, на которые может претендовать иностранный гражданин – резидент РФ.

Иностранцы могут получать стандартный налоговый вычет на детей. Причем, где проживают дети, – не важно (в РФ или за ее пределами). Предоставляется вычет работодателем, подавать декларацию о доходах при этом нет необходимости. Для получения вычета достаточно написать заявление в бухгалтерию и приложить документы на детей. Размер вычета от 1400 руб. до 3000 руб. в месяц, зависит от количества детей. Стандартный вычет не предоставляется по достижении дохода в 280 000 руб. То есть максимальная выгода, которую в конечном итоге можно получить, составляет:

280 000 * 13% = 36 400 руб.

Иностранное лицо вправе использовать налоговые вычеты при осуществлении расходов на лечение, образование или благотворительность. Предоставление вычетов возможно путем подачи декларации о доходах либо уведомления, выданного налоговым органом.

Ограничение по вычетам установлено в 120 000 руб. (суммарно по всем социальным вычетам за налоговый период. за исключением дорогостоящих видов лечения). Максимальная выгода составит:

120 000 *13% = 15 600 руб.

При приобретении квартиры, земельного участка, строительстве дома иностранец-резидент может применить право на налоговый вычет в пределах 2 000 000 руб. без учета процентов по целевому кредиту, израсходованному на приобретение недвижимости. Предоставление вычетов возможно путем подачи декларации о доходах либо уведомления, выданного налоговым органом.

Например, если совершена покупка квартиры по ипотеке стоимостью 10 000 000 руб. с ежегодной уплатой процентов 300 000 руб. в течении 5 лет, то в итоге максимально можно вернуть:

2 000 000 * 13% = 260 000 руб. и 300 000 * 5 * 13%=195 000 руб.

Итоговая выгода составит 455 000 руб.

Обращаем внимание, что все вычеты распространяются только на доходы, облагаемые по ставке 13%. Именно поэтому на них могут претендовать только налоговые резиденты.

Рекомендуйте статью коллегам:

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

После трудоустройства такие иностранные работники в соответствии со статьей 227.1. НК РФ могут воспользоваться правом возместить часть уплаченного ими ранее НДФЛ за счет налога, который обязан уплачивать в бюджет работодатель с их заработной платы.

Такое право в течение одного года иностранный работник может реализовать только один раз в отношении только одного работодателя.

Иностранный гражданин подает в бухгалтерию своей организации заявление с просьбой уменьшить НДФЛ, удерживаемый из его дохода организацией, на сумму уплаченных им ранее фиксированных авансовых платежей по патенту. К заявлению он прилагает копии квитанций, подтверждающих сделанную им оплату налога на доходы физических лиц.

Генеральному директору ООО «********»

Прошу уменьшить НДФЛ, удержанный из моего дохода, на сумму уплаченных мною фиксированных авансовых платежей НДФЛ по патенту. По настоящее время мною оплачено фиксированных авансовых платежей на сумму - ******** руб. Квитанции, подтверждающие уплату авансовых платежей, прилагаю.

18.04.2016 ___________________ (подпись)

Бухгалтерия предприятия на основании представленных документов подает заявление в налоговую инспекцию по утвержденной форме. Форма утверждена Приказом ФНС от 13 ноября 2015 г. N ММВ-7-11/512@ .

Получив заявление, налоговая инспекция по своим каналам обращается в органы миграции за подтверждением, что между иностранным работником и предприятием имеются трудовые отношения. Эта информация попадает в миграционные органы из двух источников: от работодателя и от работника. Если с работодателем всё ясно: он обязан уведомить территориальный орган миграции о заключении трудового договора в трехдневный срок, то для работника – другие правила.

Закон обязывает работника предоставить в территориальный орган миграции копию трудового договора в течение первых двух месяцев с момента получения патента. При этом в обязанности работника не входит предоставление трудового договора с новым работодателем, если работник по какой-либо причине решил сменить место работы в течение срока действия патента. Органы миграции вправе отказать в приеме копии трудового договора и даже аннулировать патент если иностранный работник получил патент, но в двухмесячный срок не устроился на работу. Однако миграционные органы прибегает к аннулированию патента по такому основанию крайне редко.

Возможна также ситуация, когда работник после получения патента какое-то время работал наемным работником у физического лица. В этом случае обязанность предоставлять в миграционный орган копию трудового договора у иностранного гражданина также отсутствует.

Из вышеприведенных ситуаций следует, что наличие или отсутствие в органах миграции копии трудового договора может послужить лишь косвенным признаком, подтверждающим возникновение между иностранным работником и российским работодателем трудовых отношений. Основным документом, подтверждающим такие отношения, является уведомление территориального органа миграции работодателем о заключении с иностранным гражданином трудового договора и процедуре подачи такого уведомления мы предлагаем уделить особое внимание.

Законом предусматривается возможность предоставления такого уведомления, как лично, так и по почте, и даже по электронным каналам связи, однако, не во всех регионах эта возможность реализована. Ни Москва, ни Питер, ни Московская область в число счастливчиков пока не попали.

Для последних и большинства других субъектов Федерации остается выбирать между почтой и очередями в миграционных органах. Наши рекомендации следующие: все уведомления о заключении и расторжении трудовых договоров с иностранными работниками, прибывшими из государств-членов ЕАЭС, имеющих РВП, ВНЖ, статус беженца или свидетельство о предоставлении временного убежища или статус участника программы по переселению соотечественников, а также уведомления о расторжении трудовых договоров с иностранными гражданами, осуществляющими трудовую деятельность по патенту – отправлять в органы миграции по почте ценным письмом с описью и уведомлением о вручении.

Уведомления о заключении трудового договора с иностранными гражданами, осуществляющими трудовую деятельность по патенту – подавать лично!

Это ускорит попадание информации в базу миграционных органов, а также исключит вероятность утери уведомления в процессе почтовой пересылки. При подаче уведомления лично у инспектора можно поинтересоваться, когда оно будет заведено в базу.

После этого уже можно обращаться в налоговую инспекцию за получением разрешения на уменьшение НДФЛ. У ФНС есть только два основания отказать работодателю в выдаче разрешения: если такое разрешение в этом налоговом периоде в отношении этого же работника ранее выдавалось другому работодателю, либо при отсутствии в ФНС информации о факте заключения между работодателем и иностранным работником трудового договора. (См. Письмо ФНС от 16 марта 2015 года N ЗН-4-11/4105 ). Поэтому мы рекомендуем вместе с заявлением о праве на уменьшение НДФЛ предоставлять в ФНС копию патента, трудового договора, квитанций об оплате НДФЛ, а главное – копии уведомления о заключении трудового договора с отметкой территориального органа миграции о принятии. В этом случае ведомствам сложнее будет отказать вам по основанию отсутствия информации о факте заключения трудового договора, держа это подтверждение в руках.

Налоговая инспекция в течение 10 дней обязана предоставить ответ на ваше заявление в виде уведомления о праве на уменьшение НДФЛ, либо отказа в таком праве. С момента получения уведомления вы вправе начать уменьшать размер удержанного из дохода работника налога на сумму уплаченных им платежей по патенту. Нехитрый расчет показывает, что для иностранного работника, имеющего патент для работы в г.Москве, баланс достигается при совокупном доходе в размере 32 300 руб. в месяц.

Право на уменьшение НДФЛ действует в отношении иностранного работника и одного и того же работодателя в течение всего года независимо от количества патентов, полученных работником в этом налоговом периоде, а также времени совершения иностранным гражданином платежей: до получения работодателем уведомления из налоговой или после. (Позиция ФНС, выраженная в Письме от 14 марта 2016 г. N БС-4-11/4184@ ).

Это право также распространяется на все платежи, сделанные иностранным гражданином в текущем налоговом периоде, независимо от места совершения таких платежей. (Позиция ФНС, выраженная в Письме от 16 марта 2016 г. N БС-3-11/1096@ ).

При наступлении нового налогового периода следует обратиться с заявлением в налоговую инспекцию повторно для получения права на уменьшение НДФЛ на сумму уплаченных работником фиксированных авансовых платежей в следующем году.

1. При приобретении патента на трудовую деятельность в России иностранец самостоятельно перечисляет в бюджет фиксированный авансовый платеж по НДФЛ

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает работодатель – налоговый агент. Налоговая ставка составляет 13 %.

При этом суммы НДФЛ, ранее перечисленные иностранцем в качестве фиксированного авансового платежа, налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу .

Чтобы уменьшить НДФЛ на сумму авансовых платежей, налоговому агенту потребуются следующие документы:

– заявление сотрудника с просьбой уменьшить НДФЛ на сумму фиксированного авансового платежа по налогу;

– документы, подтверждающие уплату фиксированного платежа по НДФЛ (квитанции об уплате фиксированного платежа);

– уведомление от налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа. Чтобы получить такое уведомление, налоговый агент должен обратиться в инспекцию с соответствующим заявлением. Форма заявления утверждена приказом ФНС России от 13 ноября 2015 г. № ММВ-7-11/512 .

Компания подает заявление на иностранного работника один раз в течение календарного года.

Уведомление на каждого конкретного иностранца выдается один раз и действует в рамках одного налогового периода (п. 6 ст. 227.1 НК РФ. информация ФНС России от 26 декабря 2014 г. ).При этом конкретная сумма авансовых платежей, которые налоговый агент может зачесть в счет НДФЛ, удержанного с доходов от трудовой деятельности иностранца, в уведомлении не указывается – в нем нет такого реквизита. В уведомлении лишь сказано, что оно дает право уменьшать НДФЛ на сумму фиксированных авансовых платежей за период действия патента в течение налогового периода.

Таким образом, если иностранец в течение года продляет патент, суммы НДФЛ, уплаченные при продлении, можно зачесть в счет НДФЛ. Получать дополнительное уведомление из инспекции не требуется – достаточно документов, подтверждающих уплату налога сотрудником-иностранцем.

При этом учитывайте следующие ограничения:

Это следует из пунктов 5–7 статьи 227.1 Налогового кодекса РФ.

Дебет 20 Кредит 70

– 28 000 руб. – начислена зарплата за январь;

Дебет 70 Кредит 51

– 28 000 руб. – выплачена зарплата иностранцу.

Дебет 20 Кредит 70

– 35 000 руб. – начислена зарплата за февраль;

Дебет 70 Кредит 51

– 35 000 руб. – выплачена зарплата иностранцу.

Дебет 20 Кредит 70

– 35 000 руб. – начислена зарплата за март;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 140 руб. – удержан НДФЛ с зарплаты за март (разница между суммой уплаченного фиксированного платежа и суммой НДФЛ, начисленного за январь, февраль и март);

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 140 руб. – перечислен НДФЛ в бюджет;

Дебет 70 Кредит 51

– 34 860 руб. (35 000 руб. – 140 руб.) – выплачена зарплата иностранцу.

2.Чтобы продлить патент в налоговую инспекцию обращаться не нужно.

Срок действия патента иностранец может продлевать, уплачивая НДФЛ в виде фиксированного авансового платежа. не обращаясь при этом в ФМС России. Но общий срок действия патента с учетом продления не может превышать 12 месяцев со дня его выдачи.

После этого патент можно переоформить. Для этого не позднее чем за 10 рабочих дней до истечения указанных 12 месяцев иностранец может обратиться в ФМС России за переоформлением патента. Сделать это можно только один раз. Это предусмотрено в пунктах 5 и 8 статьи 13.3 Закона от 25 июля 2002 г. № 115-ФЗ.

А вот сама организация как принимающая сторона должна обратиться в территориальное отделение ФМС по своему адресу и сообщить о продлении патента. Причина в следующем.

Срок пребывания сотрудника-иностранца относится к собираемым и хранимым сведениям об этом человеке (п. 9 ч. 1 ст. 9 Закона от 18 июля 2006 г. № 109-ФЗ ). Об изменении таких данных работодатель или сам иностранный гражданин обязаны уведомить миграционную службу в течение трех рабочих дней. Для этого нужно представить письменное заявление в произвольной форме, к которому приложить заполненный бланк уведомления о прибытии (п. 42 Правил, утвержденных постановлением Правительства РФ от 15 января 2007 г. № 9 ). Не забудьте также про копии необходимых документов, в данном случае это квитанции об уплате НДФЛ в виде фиксированного платежа.

3. Законодательство не устанавливает обязанности для работодателя уведомлять налоговую инспекцию о смене регистрации иностранца.

1.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как удержать НДФЛ у иностранца, работающего на основании патента

При приобретении патента на трудовую деятельность в России иностранец самостоятельно перечисляет в бюджет фиксированный авансовый платеж по НДФЛ. Общая сумма платежа зависит от срока действия патента и определяется исходя из фиксированной величины 1200 руб. в месяц. Эта величина ежегодно индексируется с учетом:

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает работодатель – налоговый агент. Налоговая ставка составляет 13 процентов независимо от того, является ли иностранец резидентом (абз. 3 п. 3 ст. 224 НК РФ ). При этом суммы НДФЛ, ранее перечисленные иностранцем в качестве фиксированного авансового платежа, налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу.

Чтобы уменьшить НДФЛ на сумму авансовых платежей, налоговому агенту потребуются следующие документы:

– заявление сотрудника с просьбой уменьшить НДФЛ на сумму фиксированного авансового платежа по налогу;

– документы, подтверждающие уплату фиксированного платежа по НДФЛ (квитанции об уплате фиксированного платежа);

– уведомление от налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа. Чтобы получить такое уведомление, налоговый агент должен обратиться в инспекцию с соответствующим заявлением. Форма заявления утверждена приказом ФНС России от 13 ноября 2015 г. № ММВ-7-11/512 .

Уведомление на каждого конкретного иностранца выдается один раз и действует в рамках одного налогового периода (п. 6 ст. 227.1 НК РФ. информация ФНС России от 26 декабря 2014 г. ).

Сумма НДФЛ, удержанная из реальных доходов иностранца, может быть меньше уплаченных им фиксированных авансовых платежей. Разница между этими суммами не признается излишне уплаченным налогом, поэтому возвращать ее сотруднику налоговый агент не вправе.

Налоговая инспекция также может отказать в выдаче уведомления по двум причинам:

При отказе инспекции выдать уведомление не уменьшайте сумму налога на перечисленные авансовые платежи.

Пример удержания НДФЛ с доходов сотрудника-иностранца, имеющего патент на трудовую деятельность в России

Гражданин Молдавии А.С. Кондратьев в январе 2016 года оплатил патент (г. Москва) на ведение трудовой деятельности в России в течение трех месяцев. Размер фиксированного платежа составил 12 600 руб. (4200 руб. x 3 мес.).

15 января 2016 года Кондратьев устроился на работу по трудовому договору в ООО «Альфа». Его оклад – 35 000 руб. За фактически отработанное время в январе Кондратьеву начислено 28 000 руб.

В день трудоустройства Кондратьев написал заявление об уменьшении НДФЛ на сумму уплаченного фиксированного платежа. Кроме того, он представил квитанцию, подтверждающую уплату налога.

15 января 2016 года «Альфа» направила в налоговую инспекцию заявление о представлении уведомления о подтверждении права на уменьшение налога.

20 января «Альфа» получила от налоговой инспекции уведомление.

Начиная с доходов за январь бухгалтер «Альфы» уменьшает НДФЛ на сумму уплаченного Кондратьевым фиксированного платежа. С учетом уменьшения сумма НДФЛ к удержанию за январь и февраль отсутствует.

В учете бухгалтер сделал проводки.

Дебет 20 Кредит 70

– 28 000 руб. – начислена зарплата за январь;

Дебет 70 Кредит 51

– 28 000 руб. – выплачена зарплата Кондратьеву.

Дебет 20 Кредит 70

– 35 000 руб. – начислена зарплата за февраль;

Дебет 70 Кредит 51

– 35 000 руб. – выплачена зарплата Кондратьеву.

Дебет 20 Кредит 70

– 35 000 руб. – начислена зарплата за март;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 140 руб. – удержан НДФЛ с зарплаты за март (разница между суммой уплаченного фиксированного платежа и суммой НДФЛ, начисленного за январь, февраль и март);

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 140 руб. – перечислен НДФЛ в бюджет;

Дебет 70 Кредит 51

– 34 860 руб. (35 000 руб. – 140 руб.) – выплачена зарплата Кондратьеву.

2.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Можно ли при расчете НДФЛ зачесть суммы налога, уплаченные иностранцем при продлении патента

Да, можно. Несмотря на то, что налоговая инспекция выдает уведомление о правомерности уменьшения НДФЛ один раз в год.

НДФЛ, уплаченный иностранцем за патент, работодатель – налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу (п. 6 ст. 227.1 НК РФ ).

В течение налогового периода сотрудник-иностранец может оплачивать патент несколько раз. Ведь патент выдается на срок от 1 до 12 месяцев. При этом срок действия патента можно неоднократно продлевать. Об этом сказано в пункте 5 статьи 13.3 Закона от 25 июля 2002 г. № 115-ФЗ. И при каждом продлении иностранец перечисляет в бюджет НДФЛ в виде фиксированного платежа.

Налоговый агент производит зачет фиксированных платежей в счет НДФЛ на основании:

В течение года на каждого иностранца налоговые инспекции выдают уведомления один раз. Срок действия таких уведомлений – до конца текущего налогового периода (п. 6 ст. 227.1 НК РФ. информация ФНС России от 26 декабря 2014 г. ). При этом конкретная сумма авансовых платежей, которые налоговый агент может зачесть в счет НДФЛ, удержанного с доходов от трудовой деятельности иностранца, в уведомлении не указывается – в нем нет такого реквизита. В уведомлении лишь сказано, что оно дает право уменьшать НДФЛ на сумму фиксированных авансовых платежей за период действия патента в течение налогового периода.

Таким образом, если иностранец в течение года продляет патент, суммы НДФЛ, уплаченные при продлении, можно зачесть в счет НДФЛ. Получать дополнительное уведомление из инспекции не требуется – достаточно документов, подтверждающих уплату налога сотрудником-иностранцем.

При этом учитывайте следующие ограничения:

Это следует из пунктов 5–7 статьи 227.1 Налогового кодекса РФ.

3.Из статьи журнала «ЗАРПЛАТА», № 5, МАЙ 2015

ЗАЧЕТ АВАНСА ПО НДФЛ ДЛЯ ИНОСТРАНЦАНА ПАТЕНТЕ

Н.А. Яманова. эксперт журнала «Зарплата»

— В каких случаях можно зачесть аванс по НДФЛ

— Кто проводит зачет

— Какие документы нужны для зачета аванса по НДФЛ

— Когда провести зачет

С 1 января 2015 года компании вправе принимать на работу безвизовых иностранцев только при наличии у них патента (п. 1 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ ).

Чтобы получить патент и работать по нему, в течение 12 месяцев иностранцу нужно ежемесячно уплачивать фиксированные авансовые платежи по НДФЛ (п. 2 ст. 227.1 НК РФ ). Срок действия патента считается продленным на период, за который уплачен НДФЛ в виде фиксированного авансового платежа.

УМЕНЬШЕНИЕ СУММЫ НДФЛ К УДЕРЖАНИЮ

При расчете НДФЛ с доходов иностранного работника бухгалтер вправе учесть сумму уже уплаченных фиксированных авансовых платежей (п. 6 ст. 227.1 НК РФ ). Но для этого ему необходимы следующие документы:

ЗАЯВЛЕНИЕ РАБОТНИКА-ИНОСТРАНЦА НА ЗАЧЕТ АВАНСА ПО НДФЛ

Утвержденной или рекомендуемой формы такого заявления нет. Работник пишет его в произвольной форме (образец 1 ниже).

К заявлению сотрудник прикладывает копию документа об уплате аванса по НДФЛ. Пока работник не подаст заявление, бухгалтер не может зачесть уплаченный аванс по НДФЛ.

Как часто работник должен подавать заявление

Заявление необходимо для уменьшения исчисленной суммы НДФЛ на сумму фиксированных авансовых платежей (абз. 3 п. 6 ст. 227.1 НК РФ ). Но в Налоговом кодексе не указана периодичность представления такого заявления.

До тех пор пока работник не обратился с заявлением, бухгалтер будет удерживать из зарплаты всю сумму начисленного НДФЛ. Это невыгодно иностранному работнику.

Как правило, иностранец на патенте платит аванс по НДФЛ ежемесячно. Ему выгоднее, чтобы бухгалтер ежемесячно уменьшал НДФЛ с его дохода на фиксированный авансовый платеж по НДФЛ. Поэтому заявление ему придется писать каждый месяц.

Заявление подано один раз в конце года

Предположим, что работник платит фиксированный авансовый платеж ежемесячно, а заявление на зачет аванса по НДФЛ он собирается подать только один раз в конце года. В нем он перечислит все месяцы, за которые уплатил аванс по НДФЛ, и приложит платежные документы за всеь год.

В такой ситуации бухгалтер на протяжении года будет удерживать и перечислять всю сумму НДФЛ, начисленную с зарплаты работника-иностранца. Зачесть уплаченный аванс бухгалтер сможет только после получения заявления работника.

Когда написать первое заявление

Первое заявление можно написать в день приема на работу. На его основании бухгалтер обратится в налоговую инспекцию за уведомлением, без которого зачесть уплаченный аванс нельзя.

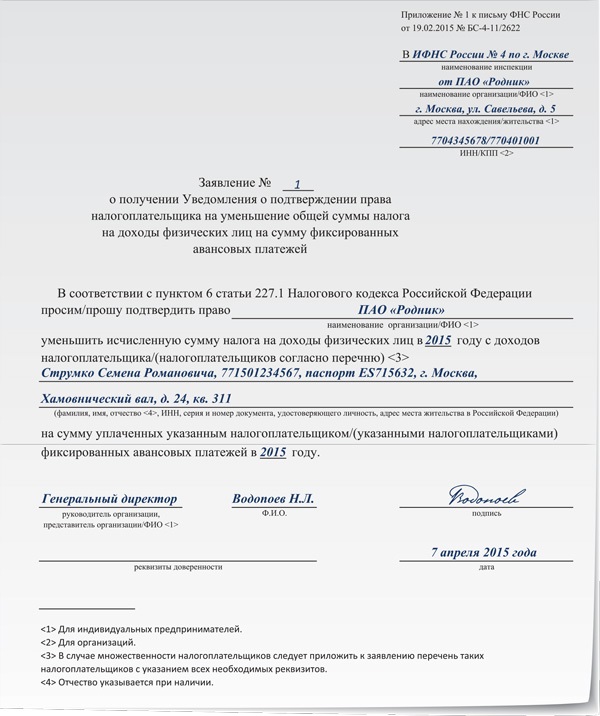

Сотрудник ПАО «Родник» С.Р. Струмко — гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 года. Работник получил патент для работы в организациях. Он ежемесячно перечисляет фиксированный авансовый платеж по НДФЛ в размере 4000 руб.

В какой форме сотруднику нужно написать заявление для зачета фиксированного авансового платежа по НДФЛ?

Работник составил заявление в произвольном виде. Он указал месяц, за который перечислил фиксированный авансовый платеж, и реквизиты документа об уплате, приложил к заявлению копию платежного документа (образец 1 ниже).

ОБРАЗЕЦ 1 ЗАЯВЛЕНИЕ О ЗАЧЕТЕ АВАНСА ПО НДФЛ

ЗАЯВЛЕНИЕ КОМПАНИИ В ИФНС ДЛЯ ПОЛУЧЕНИЯУВЕДОМЛЕНИЯ

Для зачета аванса по НДФЛ нужно иметь не только заявление работника. Компания должна получить от своей налоговой инспекции по месту регистрации специальное уведомление. Для этого компания направляет в налоговую инспекцию заявление.

Форма заявления. Рекомендуемая форма заявления приведена в приложении № 1 к письму ФНС России от 19.02.2015 № БС-4-11/2622. В заявлении работодатель может указать одного работника или приложить к заявлению список работников.

Заявление для получения уведомления

Продолжим пример 1. Сотрудник ПАО «Родник» С.Р. Струмко — гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 года. Работник ежемесячно перечисляет фиксированный авансовый платеж по НДФЛ в размере 4000 руб.

6 апреля 2015 года сотрудник обратился с заявлением о зачете авансового платежа по НДФЛ.

Нужно подготовить заявление в налоговую инспекцию о полученииуведомления.

Компания воспользовалась формой заявления, приведенной в письме ФНС России от 19.02.2015 № БС-4-11/2622 (образец 2).

ОБРАЗЕЦ 2 ЗАЯВЛЕНИЕ КОМПАНИИ В НАЛОГОВУЮ ИНСПЕКЦИЮ

Периодичность подачи заявления в ИФНС. Компания подает заявление на иностранного работника один раз в течение календарного года.

УВЕДОМЛЕНИЕ ОТ НАЛОГОВОЙ ИНСПЕКЦИИ

Уведомление дает компании право уменьшать НДФЛ с доходов работника на суммы фиксированных авансовых платежей по НДФЛ в течение всего календарного года, указанного в уведомлении.

Инспекция обязана выдать компании уведомление в срок, не превышающий 10 рабочих дней со дня получения от нее заявления (абз. 4 п. 6 ст. 227,1 и п. 6 ст. 6.1 НК РФ).

Компания получит уведомление, если соблюдаются следующие условия (п. 6 ст. 227.1 НК РФ ):

Налоговая инспекция выдает компании по одному уведомлению на каждого иностранного работника.

КАК ЗАЧЕСТЬ АВАНС ПО НДФЛ

После получения уведомления бухгалтер вправе уменьшать НДФЛ, начисленный с зарплаты работника, на суммы уплаченных им фиксированных авансовых платежей.

В течение одного налогового периода:

Фиксированный авансовый платеж не превысил НДФЛ с зарплаты за месяц

Продолжим пример 2. Сотрудник ПАО «Родник» С.Р. Струмко — гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 года. Работник получил патент для работы и ежемесячно перечисляет авансовый платеж по НДФЛ в размере 4000 руб.

Сведения о зарплате

Зарплата в ПАО «Родник» выплачивается два раза в месяц следующим образом:

— 20-го числа — за первую половину месяца (аванс) пропорционально отработанному времени;

— 5-го числа — за вторую половину месяца.

Оклад работника — 37 000 руб. в месяц.

Уведомление из налоговой инспекции

6 апреля 2015 года сотрудник обратился с заявлением о зачете авансового платежа по НДФЛ. 7 апреля компания направила в налоговую инспекцию письменное заявление о получении уведомления. 14 апреля компания получила уведомление из инспекции.

Как зачесть уплаченный авансовый платеж по НДФЛ?

20 апреля работник получил зарплату за первую половину апреля (аванс) в размере 18 500 руб. (37 000 руб. 22 раб. дн. x 11 раб. дн.). НДФЛ с аванса не удерживают.

30 апреля бухгалтер начислил С.Р. Струмко зарплату за вторую половину апреля — 18 500 руб. (37 000 руб. – 18 500 руб.).

С доходов работников, которые получили патент, НДФЛ нужно удерживать по ставке 13% (абз. 3 п. 3 ст. 224 НК РФ).

30 апреля бухгалтер начислил НДФЛ (п. 2 ст. 223 НК РФ) в сумме 4810 руб. (37 000 руб. x 13%).

Сумма НДФЛ, подлежащая уплате с зарплаты за апрель, — 810 руб. (4810 руб. – 4000 руб.).

Сумма зарплаты к выплате за вторую половину апреля

5 мая работник получил зарплату за вторую половину апреля в сумме 17 690 руб. (37 000 руб. – 18 500 руб. – 810 руб.).

Записи в бухгалтерском учете

Дебет 70 Кредит 51

— 18 500 руб. — перечислена зарплата за первую половину апреля;

Дебет 20 Кредит 70

— 37 000 руб. — начислена зарплата за апрель;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 810 руб. (4810 руб. – 4000 руб.) — отражена сумма НДФЛ, подлежащая уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

— 810 руб. — перечислен НДФЛ в бюджет;

Дебет 70 Кредит 51

— 17 690 руб. (37 000 руб. – 18 500 руб. – 810 руб.) — перечислена работнику зарплата за вторую половину апреля за вычетом НДФЛ.

В нашем примере сумма НДФЛ, исчисленная с зарплаты работника, составила 4810 руб. Однако проводку бухгалтер сделал на сумму, уменьшенную за уплаченный аванс. Действия бухгалтера основаны на положениях абзаца 3 пункта 6 статьи 227.1 Налогового кодекса.

Для того чтобы у налоговых инспекторов не было претензий, необходимо составить бухгалтерскую справку (образец 3).

ОБРАЗЕЦ 3 БУХГАЛТЕРСКАЯ СПРАВКА

Налоговые агенты ведут учет доходов и сумм НДФЛ в налоговом регистре (п. 1 ст. 230 НК РФ). Его форма законодательно не утверждена. Компания разрабатывает форму налогового регистра самостоятельно.

В налоговом регистре нужно отразить сумму:

— дохода (зарплата за апрель) — 37 000 руб.;

— исчисленного НДФЛ с зарплаты — 4810 руб.;

— уплаченного фиксированного авансового платежа, на которую уменьшается НДФЛ, исчисленный с зарплаты, — 4000 руб.;

— НДФЛ, удержанного и уплаченного в бюджет, — 810 руб. (4810 руб. – 4800 руб.).

Сумма фиксированных авансовых платежей, уплаченных за период действия патента, может превысить начисленную сумму НДФЛ по итогам налогового периода.

Сумма превышения не будет являться суммой излишне уплаченного налога. Ее нельзя вернуть или зачесть в счет последующих платежей (п. 7 ст. 227.1 НК РФ ).

Фиксированный авансовый платеж превысил НДФЛ с зарплаты за месяц

Изменим условие примера 3. Сотрудник ПАО «Родник» С.Р. Струмко — гражданин Украины, работает в компании по трудовому договору с 1 апреля 2015 года с окладом 20 000 руб. в месяц.

Работник получил патент для работы и ежемесячно перечисляет фиксированный авансовый платеж по НДФЛ в размере 4000 руб.

Как зачесть уплаченный авансовый платеж по НДФЛ?

20 апреля работник получит зарплату за первую половину апреля в размере 10 000 руб. (20 000 руб. 22 раб. дн. x 11 раб. дн.). НДФЛ с аванса не удерживают.

30 апреля бухгалтер начислил С.Р. Струмко зарплату за вторую половину апреля — 10 000 руб. (20 000 руб. – 10 000 руб.).

30 апреля бухгалтер начислил НДФЛ (п. 2 ст. 223 НК РФ) в сумме 2600 руб. (20 000 руб. x 13%).

Сумма НДФЛ, исчисленная с зарплаты за апрель (2600 руб.), меньше суммы уплаченного фиксированного авансового платежа за апрель (4000 руб.) на 1400 руб. В данном случае НДФЛ из зарплаты работника за апрель не удерживается.

Переплата по итогам года

Если по итогам календарного года окажется, что фиксированный авансовый платеж по НДФЛ превысил НДФЛ, исчисленный с суммы доходов работника за год, такую переплату нельзя вернуть или зачесть в счет последующих платежей (п. 7 ст. 227.1 НК РФ).

Записи в бухгалтерском учете

Дебет 70 Кредит 51

— 10 000 руб. — перечислена зарплата за первую половину апреля;

Дебет 20 Кредит 70

— 20 000 руб. — начислена зарплата за апрель;

Дебет 70 Кредит 51

— 10 000 руб. (20 000 руб. – 10 000 руб.) — перечислена работнику зарплата за вторую половину апреля.

Бухгалтерская справка и налоговая карточка

В налоговой карточке нужно отразить:

— сумму дохода (зарплата за апрель) — 20 000 руб.;

— сумму исчисленного НДФЛ с зарплаты — 2600 руб.;

— сумму уплаченного авансового платежа, на которую уменьшается НДФЛ, исчисленный с зарплаты, — 4000 руб.;

— сумму НДФЛ к перечислению за апрель — 0 руб.

Эти же показатели нужно отразить в бухгалтерской справке, а также дать ссылку на пункт 7 статьи 227.1 Налогового кодекса.

Если на последний день месяца, за который работнику выплачивается доход, компания не получила уведомления от налоговой инспекции, она должна удержать и перечислить всю сумму НДФЛ с заработка работника.

Нины Ковязиной. заместителя директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

Как принять на работу иностранца, который прибывает в Россию в безвизовом порядке и имеет статус временно пребывающего

В каком виде и на какой срок выдадут патент

Срок действия патента иностранец может продлевать, уплачивая НДФЛ в виде фиксированного авансового платежа. не обращаясь при этом в ФМС России. Но общий срок действия патента с учетом продления не может превышать 12 месяцев со дня его выдачи.

После этого патент можно переоформить. Для этого не позднее чем за 10 рабочих дней до истечения указанных 12 месяцев иностранец может обратиться в ФМС России за переоформлением патента. Сделать это можно только один раз. Это предусмотрено в пунктах 5 и 8 статьи 13.3 Закона от 25 июля 2002 г. № 115-ФЗ.

А вот сама организация как принимающая сторона должна обратиться в территориальное отделение ФМС по своему адресу и сообщить о продлении патента. Причина в следующем.

Срок пребывания сотрудника-иностранца относится к собираемым и хранимым сведениям об этом человеке (п. 9 ч. 1 ст. 9 Закона от 18 июля 2006 г. № 109-ФЗ ). Об изменении таких данных работодатель или сам иностранный гражданин обязаны уведомить миграционную службу в течение трех рабочих дней. Для этого нужно представить письменное заявление в произвольной форме, к которому приложить заполненный бланк уведомления о прибытии (п. 42 Правил, утвержденных постановлением Правительства РФ от 15 января 2007 г. № 9 ). Не забудьте также про копии необходимых документов, в данном случае это квитанции об уплате НДФЛ в виде фиксированного платежа.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.