Категория: Бланки/Образцы

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыПорядок учета наличных денежных средств, правила ведения кассовых операций в РФ; использование контрольно-кассовой техники, книга кассира-операциониста. Документальное оформление приема и выдачи наличных денег; ведение кассовой книги; ревизия и контроль.

презентация [75,9 K], добавлен 01.06.2012

Анализ состояния бухгалтерского учета и внутрихозяйственного контроля использования денежных средств в кассе предприятия. Порядок ведения кассовых операций, их документальное оформление и учет. Формирование отчета кассира. Инвентаризация денежных средств.

курсовая работа [1,5 M], добавлен 11.09.2015

Краткая организационно-экономическая характеристика ОАО "Заречье". Значение и задачи учета наличных денежных средств в кассе. Права, обязанности и ответственность кассира. Учет кассовых операций с иностранной валютой. Синтетический и аналитический учет.

курсовая работа [51,5 K], добавлен 27.02.2013

Ведение кассы и кассовой книги. Обязанности кассира, инструкция по обеспечению сохранности денежных средств. Основные практические аспекты кассовых расчетов. Бухгалтерский учет внешних расчетов. Неуплата по договорам. Расчеты наличными средствами.

курсовая работа [68,9 K], добавлен 07.04.2012

Теоретические основы бухгалтерского учета денежных средств в кассе. Организационно-экономическая характеристика ООО "Сецтехноком". Экономическая среда и конкуренты. Организация и оплата труда, персонал предприятия. Учет и аудит кассовых операций.

дипломная работа [109,1 K], добавлен 07.06.2010

Изучение системы организации бухгалтерского учета и аудита в организации. Определение порядка учета и аудита денежных средств на предприятии ООО "СплавПром". Особенности учета кассовых и расчетных операций. Совершенствование учета расчетов на фирме.

дипломная работа [201,5 K], добавлен 25.05.2014

Организационно-экономическая характеристика предприятия, принципы организации бухгалтерского учета на нем. Прием, выдача наличных денег. Организация работы на контрольно-кассовой машине. Проверка банком соблюдения порядка ведения кассовых операций.

отчет по практике [30,3 K], добавлен 16.02.2014

Экономическая сущность и организация наличного денежного оборота. Ведение кассовых операций в Республики Беларусь. Документальное оформление кассовых операций. Порядок ведения кассовой книги. Порядок проверки и бухгалтерской обработки отчетов кассира.

курсовая работа [57,2 K], добавлен 19.08.2012

Регламент основных кассовых операций. Лимит наличных денежных средств. Особенности учета кассовых операций в иностранной валюте и на валютных счетах. Правила применения и регистрация контрольно-кассовой техники. Бухгалтерский учет кассовых операций.

курсовая работа [36,2 K], добавлен 21.12.2010

Экономическое содержание денежных средств и их роль в процессе кругооборота средств в организации. Учет кассовых операций при автоматизированной форме учета. Порядок ведения кассовой книги. Инвентаризация наличных денежных средств и денежных документов.

курсовая работа [60,1 K], добавлен 15.06.2013

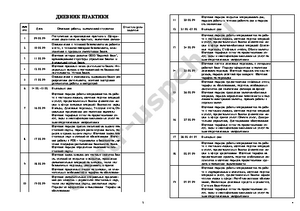

Общая характеристика организации, место и роль

бухгалтерской службы в ее организационной структуре:

История развития организации………………………………………………. 4

Структура органов управления………………………………………………. 6

Бухгалтерский аппарат, его структура и функции…………………………. 8

Основные показатели финансовой деятельности. 8

Организация учета кассовых операций:

Оценка соблюдения в организации требования к оборудованию кассы….11

Порядок определения лимита остатка кассы в организации……………. 12

Поступление денежных средств в кассу с расчетного счета……………….13

Поступление в кассу выручки от реализации продукции………………….13

Поступление в кассу денежных средств от подотчетных лиц……………..13

Выдача денег из кассы подотчетным лицам………………………………. 13

Выдача заработной платы из кассы………………………………………….13

Зачисление денег из кассы в банк на расчетный счет предприятия……….13

Депонированная заработная плата. …………………………………………14

Инвентаризация денежных средств ………………………………………. 15

Организация учета операций по расчетному счету в

Открытия расчетного счета организации…………………………………. 16

Объявление на взнос наличными……………………………………………17

Выписка из расчетного счета…………………………………………….…..1

Учет в реестрах учета………………………………………………………. 18

Расчеты с подотчетными лицами:

Понятие «подотчетное лицо»……………………………………………..…19

Получение денежных средств под отчет……………………………………19

Расчеты с поставщиками:

Договоры с поставщиками………………………………………………. …21

Нетоварные операции………………………………………. ………………22

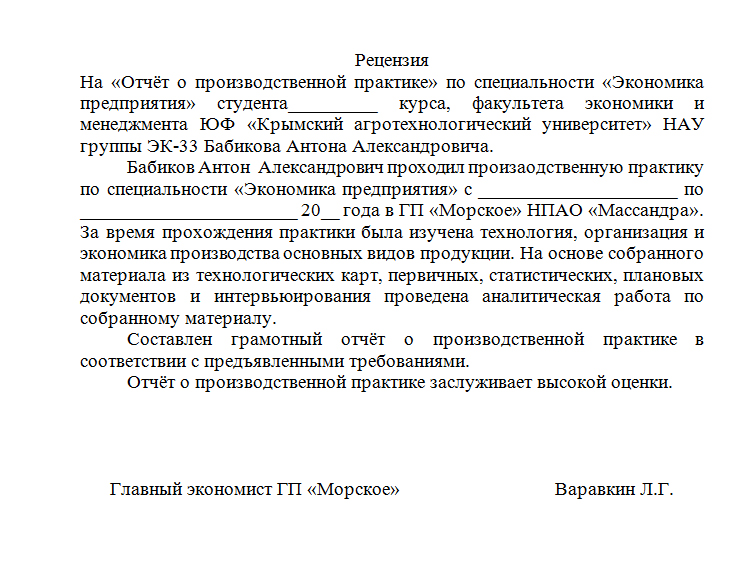

Производственная практика проходила на предприятии «Инсайд» в период с 10 мая 2010г. по 6 июня 2010г.

Предприятие зарегистрировано как ИПБОЮЛ 18 июня 2001г. имеет частную форму собственности. Место нахождения, адрес 658450, Алтайский край, Третьяковский район, с. Староалейское, ул. Шоссейная,5. Размер уставного капитала 61830,00 рублей.

Предприятие «Инсайд» является коммерческим предприятием, занимающимся изготовлением и реализацией хлеба, хлебобулочных и кондитерских изделий. Основанием для деятельности организации является Федеральный закон Российской Федерации от 24 июля 2007 г. № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Целью производственной практики явилось закрепление полученных теоретических знаний и приобретение практических навыков в ведении бухгалтерского учета.

Также были поставлены задачи данного исследования. Это, прежде всего, изучение организации учета денежных средств предприятия, как в кассе, наличных денежных средств, так и безналичных расчетов на расчетных счетах в банке. Кроме того, были изучены организации учета расчетов с подотчетными лицами и расчетов с поставщиками.

Данный отчет повествует о результатах проделанной работы и полученных при этом сведениях и навыках. Безусловно, он не передает абсолютно полной информации полученной при прохождении производственной практики, но затрагивает основные вопросы, которые были изучены во время практического обучения ведения бухгалтерской отчетности.

Общая характеристика организации, место и роль бухгалтерской службы в ее организационной структуре

История развития организации. Пекарня «Инсайд» была организована в 2001году. В то время в селе не было альтернативы хлебу, который производила колхозная пекарня, и предприимчивый и успешный предприниматель села Староалейского Карташян Артак Мартикович решил составить ей конкуренцию и открыть частную пекарню в поселке. Первое оборудование было куплено в старой, работающей еще с советских времен (вероятно уже себе в убыток) пекарне, расположенной в соседнем поселке. На продукцию новой частной пекарни жители сразу обратили внимание.

После полутора лет успешного существования пекарни на полученную от продажи выпечки средства было закуплено новое, более современное оборудование.

Первоначально в пекарне «Инсайд» работало десять человек, в разные годы численность предприятия доходила до тридцати пяти человек. Сегодня работает 21 человек. Текучести кадров нет. Есть специалисты, которые проработали все время существования «Инсайда».

Руководитель предприятия имеет большой практический опыт работы. Финансовую деятельность фирмы контролирует главный бухгалтер, который имеет высшее образование и опыт работы более пяти лет.

На предприятии работает технолог, имеющий высшее образование по специальности "Технология хлебопекарной, макаронной и кондитерской промышленности", имеет стаж работы более пяти лет.

Деятельность пекарни лицензирована и сертифицирована. Предприятие выпускает пшеничный и ржано-пшеничный хлеб, хлебобулочные и кондитерские изделия. До 70% выпускаемых изделий продается в розницу через собственные торговые точки.

Особенностями продукции фирмы являются:

- привлекательный внешний вид.

Выпуск хлеба и хлебобулочных изделий в год составляет около 550 тонн, которые реализуются на сумму свыше 4млн. рублей. Из них более 50% идет на закупку сырья и ежемесячные затраты.

Продукция пекарни продаётся в фирменном магазине, так же в магазинах близлежащих поселков, в п. Садовом, в с. Корболиха и в г. Змеиногорске.

Пекарня конкурирует с двумя пекарнями в с. Староалейское и в с. Екатерининское, которые также принадлежат частным компаниям.

Предприятие имеет собственное здание, в хорошем состояние, имеются запасные свободные площади для дальнейшего увеличения количества производства хлебобулочных изделий.

В кондитерской установлено:

1. Тестомесильная машина - 1 шт.

2. Электропечи – 2 шт.

3. Тестомесильные межи – 2 шт.

4. Мукопросеивательная машина – 1 шт.

5. Яйцебитка – 1 шт.

6. Транспортер – 1 шт.

7. Холодильник – 1 шт.

8. Тележки – 2 шт.

9. Этажерки – 2 шт.

Руководство кондитерской планирует произвести модернизацию имеющегося оборудования и его усовершенствования.

За время существования предприятие зарекомендовало себя как поставщик качественной и хорошо пользующейся на рынке спросом продукции.

Организационно-правовая форма организации. Руководителем предприятия «Инсайд» является ИПБОЮЛ Карташян Артак Мартикович

ИПБОЮЛ является одним из субъектов предпринимательской деятельности. Это гражданин, не ограниченный в своей дееспособности и решивший вести свою предпринимательскую деятельность без образования юридического лица. Иными словами - предприниматель без образования юридического лица (ПБОЮЛ).

Основная особенность деятельности индивидуального предпринимателя заключается в том, что индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом; то есть по решению суда взыскание может быть обращено на все его имущество.

Отдельно хотелось бы коснуться преимуществ, которые дает ведение предпринимательской деятельности без образования юридического лица:

упрощенный порядок регистрации и прекращения деятельности индивидуального предпринимателя (это касается как сроков, так и количества предоставляемых документов).

Упрощенный порядок ведения бухгалтерского и налогового учета. Учет ведется в книге учета доходов и расходов.

Занятие предпринимательской деятельностью засчитывается в общий трудовой стаж, что дает право на получение пенсии. К деятельности предпринимателя без образования юридического лица применяются правила Гражданского Кодекса РФ, которые регулируют деятельность коммерческих организаций, если иное не вытекает из закона, иных правовых актов или существа правоотношений. То есть индивидуальный предприниматель вправе совершать сделки, в том числе заключать договоры. ИП (ранее ПБОЮЛ) может иметь печать, товарный знак, расчетные и иные счета в банках.

Индивидуальный предприниматель может использовать труд других граждан на основе трудовых контрактов и иных договоров гражданско-правового характера.

Предпринимателем без образования юридического лица (ПБОЮЛ) может стать любой полностью дееспособный гражданин, то есть достигший совершеннолетия или эмансипированный несовершеннолетний с 16 лет. Исключения: государственные служащие и военнослужащие. Лица с ограниченной дееспособностью (злоупотребляющие спиртными напитками или наркотическими средствами, а также несовершеннолетние в возрасте от 14 до 18 лет) могут заниматься предпринимательской деятельностью только с согласия их законных представителей.

Структура органов управления. Управленческая команда пекарни полностью сформирована и справляется с текущими дополнительными нагрузками. На сегодня коллектив пекарни состоит из: директора, бухгалтера, техника-технолога, двенадцати пекарей, трое из которых являются бригадирами, двух водителей, двух продавцов-кассиров, двух техничек. Все пекари имеют высшую категорию.

Осуществление внутрифирменных расчётов

Ведение рублёвой кассы

Кассир несет ответственность за:

Сохранность денежных сумм и своевременное информирование директора

Недостачи ежедневной выручки и общей кассы

Небрежное и халатное отношение к своим обязанностям

Ошибки при ведении кассовых операций

Несвоевременное и недоброкачественное выполнение порученных должностных обязанностей

Неправомерные действия с документами о деятельности предприятия, сохранять коммерческие тайны предприятия

В целях безопасности находится в кассовой комнате в течение всего рабочего дня, исключая перерывы на обед и в случае необходимости.

Продавец розничного отдела подчиняется кассиру.

Продавец розничного отдела, непосредственно директору магазина. Дополнительные распоряжения может получать от администратора торгового зала и кассиру.

Продавец розничного отдела:

Ассортимент, классификацию, характеристику трикотажных изделий

Шкалу размеров, правила размещения товаров на витринах

Порядок определения брака в товаре, правила приёма бракованного товара

Методы изучения спроса покупателей

Привлечение и удержание клиентов

Поддержание имиджа фирмы

Консультирование клиентов по товару

Качественное и быстрое обслуживание клиентов

Функции продавца розничного отдела:

Консультирование клиентов по товару фирмы;

Набор товаров клиентам;

Размещение товара в торговом зале и на витринах по видам, моделям, размерам и фасонам с учетом частоты спроса;

Оказывать помощь в разборе товара из прихода. Под руководством наставника участвовать в сортировке и маркировке товара;

Прикреплять ярлыки цен с указанием наименования, артикула, цены, размеров;

Встречать клиентов розничного отдела и консультировать их по ассортименту. Демонстрировать все виды моделей наименования;

Рекомендовать новые товары. При отсутствии в продаже отдельных изделий предлагать другие, близкие по свойствам товары;

Доводить до сведения директора магазина о спросе покупателей на отдельные товары;

Следить за наличием ценников, аккуратностью оформления витрин в розничном отделе, чистотой и порядком на рабочем месте. Раз в неделю переоформлять витрину (товара «на виду» и товара в плохо доступных местах для обозрения);

Соблюдать правила трудовой дисциплины, установленной в фирме.

Изучает новый ассортимент

Осуществляет размещение товаров на складах

При выборе товара клиентом производит выписку. где указывается текущая дата, краткое наименование товара, количество единиц товара и цены. Проверяет чек на купленный товар и вместе с выпиской отдаёт товар клиенту

Принимает товар по накладным, расписывается во втором экземпляре и передает его директору магазина

Заносит накладные в Тетрадь регистрации накладных, где записывается: №№ накладных, сумма и подпись продавца и администратора торгового зала

Разработка и предоставление образовательных услуг в области среднего профессионального, высшего, дополнительного, дополнительного

профессионального образования, международного бизнес-образования; воспитательная работа, научно-исследовательская и инновационная

деятельность сертифицированы DQS и ГОСТ Р по ISO 9001:2008

Факультет среднего профессионального образования

Специальность080114.51 Экономика и бухгалтерский учет (по отраслям)

Отделение профессиональных технологий

Отчёт по практике по пм 5 Организация деятельности кассирагруппы ДКЭ-21 А.О. Волкова

Руководитель практики от ФГБОУ ВПО АГТУ ФСПО

преподаватель 1 кв. категории А.В. Лунев

Руководитель практики от предприятия М.А.Давлетова

зам. директора по финансам – директор по экономике

и финансам Астраханского филиала ОАО «Ростелеком» Т.Н. Чуреева

начальник отдела экономики

Астраханского филиала ОАО «Ростелеком» С.И. Исалиева

руководитель группы учёта и контроля

Астраханского филиала центра учёта и отчётности С.А. Карамышева

«Екатерингбург», филиала «МФОЦО»

Астраханского филиала ОАО «Ростелеком»

преподаватель высшей кв. категории И.Г. Трушенко

преподаватель высшей кв. категории Е.В. Селина

преподаватель 1 кв. категории А.В. Лунев

преподаватель Н.Х. Савикова

Допущена к защите ____ __________ 2015 г.

Оценка на защите: _______________________

Осуществление операций с денежными средствами и ценными бумагами,

оформление соответствующих документов……………………………………………………

Ведение кассовой книги на основании приходных и расходных документов……..

Передача денежных средств инкассаторам и составление кассовой отчетности

Список используемой литературы …………………………………………………………….

Осуществление операций с денежными средствами и ценными бумагами, оформление соответствующих документовОрганизация работы по ведению кассовых операций

Кассовые документы юридического лица, индивидуального предпринимателя оформляются:

- главным бухгалтером, бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа юридического лица, индивидуального предпринимателя (далее - бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

В кассовых документах указывается основание для их оформления и перечисляются прилагаемые подтверждающие документы (расчетно-платежные ведомости 0301009, платежные ведомости 0301011, заявления, счета, другие документы).

Внесение исправлений в кассовые документы не допускается.

Приходный кассовый ордер 0310001 подписывается главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, кассиром.

Расходный кассовый ордер 0310002 подписывается руководителем, а также главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции (далее - штамп), а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

В случае ведения кассовых операций руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных кассиром денежных средств 0310005. Записи в книгу учета принятых и выданных кассиром денежных средств 0310005 осуществляются в момент передачи наличных денег.

Кассовые документы, кассовая книга 0310004, книга учета принятых и выданных кассиром денежных средств 0310005 могут оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Кассовые документы, оформляемые с применением технических средств, распечатываются на бумажном носителе.

В случае ведения кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005) с применением технических средств должна обеспечиваться сохранность содержащихся в указанных документах данных на электронном носителе информации и должна быть исключена возможность несанкционированного изменения указанных данных.

При оформлении книги учета принятых и выданных кассиром денежных средств 0310005 с применением технических средств каждая операция по передаче наличных денег в течение рабочего дня между старшим кассиром и кассирами, по усмотрению руководителя, может осуществляться с распечатыванием или без распечатывания на бумажном носителе листа книги учета принятых и выданных кассиром денежных средств 0310005. При распечатывании на бумажном носителе листа книги учета принятых и выданных кассиром денежных средств 0310005 на нем проставляются подписи старшего кассира и кассиров, а в случае когда лист книги учета принятых и выданных кассиром денежных средств 0310005 на бумажном носителе не распечатывается, подписи старшего кассира и кассиров проставляются с использованием электронно-цифровой подписи либо иного аналога собственноручной подписи в порядке, установленном руководителем.

Порядок приема наличных денег

Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от работников, проводится по приходным кассовым ордерам 0310001.

При получении приходного кассового ордера 0310001 кассир проверяет наличие подписи главного бухгалтера или бухгалтера, а при их отсутствии - наличие подписи руководителя и ее соответствие имеющемуся образцу, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере 0310001.

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, квитанцию к приходному кассовому ордеру 0310001 и проставляет на ней оттиск штампа, подтверждающего проведение кассовой операции. В подтверждение приема наличных денег вносителю наличных денег выдается квитанция к приходному кассовому ордеру 0310001.

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер 0310001 кассир перечеркивает и передает главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю для оформления приходного кассового ордера 0310001 на фактически вносимую сумму наличных денег.

При ведении юридическим лицом, индивидуальным предпринимателем кассовых операций с применением контрольно-кассовой техники по окончании их проведения на основании контрольной ленты, изъятой из контрольно-кассовой техники, оформляется приходный кассовый ордер 0310001 на общую сумму принятых наличных денег, за исключением сумм наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом).

Платежным агентом, банковским платежным агентом (субагентом) помимо приходного кассового ордера 0310001, указанного в абзаце первом настоящего пункта, оформляется приходный кассовый ордер 0310001 на общую сумму наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом).

Прием остатка наличных денег, полученных под отчет, проводится кассиром по приходному кассовому ордеру 0310001.

Прием юридическим лицом сдаваемых наличных денег от уполномоченного представителя обособленного подразделения в порядке, определенном юридическим лицом, осуществляется по приходному кассовому ордеру 0310001.

Порядок выдачи наличных денег

Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится указанными лицами по расходным кассовым ордерам 0310002.

Выдача наличных денег для выплат заработной платы, стипендий и других выплат проводится юридическим лицом, индивидуальным предпринимателем по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011) при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

Перед выдачей наличных денег кассир, получив расходный кассовый ордер 0310002 (расчетно-платежную ведомость 0301009, платежную ведомость 0301011), проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера (при отсутствии главного бухгалтера и бухгалтера - наличие подписи руководителя) и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, данным предъявляемого получателем документа, удостоверяющего его личность.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере 0310002 фамилии, имени, отчества (при наличии) доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного доверенным лицом документа. В расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) перед подписью лица, которому доверено получение наличных денег, кассир делает надпись "по доверенности". Доверенность прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

В случае выдачи наличных денег юридическим лицом, индивидуальным предпринимателем по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном руководителем. Заверенная копия доверенности прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011). Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011).

При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег, который указывает получаемую сумму наличных денег (рублей - прописью, копеек - цифрами) и подписывает расходный кассовый ордер 0310002.

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

Получатель наличных денег пересчитывает под наблюдением кассира полистно, поштучно полученные им наличные деньги. Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не пересчитал под наблюдением кассира полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.

Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее - подотчетное лицо) расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Порядок выдачи юридическим лицом по расходному кассовому ордеру 0310002 необходимых для совершения кассовых операций наличных денег уполномоченному представителю обособленного подразделения определяется юридическим лицом.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

Старший кассир выдает необходимую для выплат заработной платы, стипендий и других выплат сумму наличных денег согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) кассирам, проводящим выдачу наличных денег, под роспись в книге учета принятых и выданных кассиром денежных средств 0310005 или по расходным кассовым ордерам 0310002 на срок, установленный в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

Кассир подготавливает подлежащую выдаче сумму наличных денег и передает расчетно-платежную ведомость 0301009 (платежную ведомость 0301011) работнику для подписания. Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы работник мог наблюдать за действиями кассира, и выдает ему наличные деньги полистным, поштучным пересчетом в сумме, указанной в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

Работник пересчитывает полученные им наличные Кассир не принимает от работника претензии по сумме наличных денег, если работник не пересчитал под наблюдением кассира полученные им наличные деньги.

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) проставляет оттиск штампа или делает надпись "депонировано" напротив фамилий работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию и сдаче в банк, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) и оформляет в произвольной форме реестр депонированных сумм.

Реестр депонированных сумм содержит: наименование (фирменное наименование) юридического лица, фамилию, имя, отчество (при наличии) индивидуального предпринимателя, дату оформления реестра депонированных сумм, период возникновения депонированных сумм наличных денег, номер расчетно-платежной ведомости 0301009 (платежной ведомости 0301011), фамилию, имя, отчество (при наличии) работника, не получившего наличные деньги, табельный номер работника (при наличии), сумму невыплаченных наличных денег, итоговую сумму по реестру депонированных сумм, подпись и расшифровку подписи кассира. Реестр депонированных сумм может содержать дополнительные реквизиты.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

После оформления реестра депонированных сумм кассир заверяет своей подписью расчетно-платежную ведомость 0301009 (платежную ведомость 0301011), реестр депонированных сумм и передает их для сверки соответствия записей в реестре депонированных сумм с данными расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) и подписания главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю.

На фактически выданные суммы наличных денег по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) оформляется расходный кассовый ордер 0310002, номер и дату которого кассир проставляет на последней странице расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

При оформлении реестра депонированных сумм руководителем соответствие записей в реестре депонированных сумм с данными расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) заверяется им самим.

Лимиты остатков кассовой наличности, установленной для организации

Каждый раз в начале года руководитель должен устанавливать лимит кассы. Лимит наличных денежных средств в кассе – максимально допустимая сумма наличных на конец рабочего дня. Сумма сверх лимита должна сдаваться в обслуживающий банк, лишь денежные средства для оплаты труда, выплаты пособий по социальному страхованию могут храниться сверх лимита в течение трех дней.

Обособленные подразделения (филиалы, представительства), у которых открыт банковский счет, тоже устанавливают лимит кассы.

У платежных агентов ведётся отдельная кассовая книга по средствам, полученным в рамках его деятельности, и он формирует отдельные ПКО. Такие деньги не учитываются при расчете лимита кассы и полностью сдаются в банк в день их получения, в противном случае они будут расцениваться как сверхлимитные остатки.

Штрафза нарушение кассовой дисциплины

Кодексом об административных правонарушениях (статья 15.1 КоАП) установлены штрафы:

для организации - 40 000–50 000 руб. для руководства — 4 000–5 000 руб.

В список нарушений входят:

расчеты наличными с другими организациями сверх установленных размеров;

не оприходование или неполное оприходование в кассу денежных средств;

несоблюдение порядка их хранения;

накопление в кассе денежных средств сверх лимита.

Остаток в кассе сверх установленного лимита (3 дня ) допускается:

В дни выплат заработной платы, стипендий, и выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты,

В выходные, нерабочие и праздничные дни в случае ведения организацией в эти дни операций по кассе.

Приказ об установлении лимита кассы издаёт Руководитель. Более того, от организации не требуется даже уведомлять банк о размере установленного лимита остатка кассы: документ хранится в компании. С 2012 года лимит остатка кассы не нужно утверждать в банке

Формулы для расчета лимита кассы:

Если организация получает наличную выручку. Л = О/ P * Пс,где

Л- лимит остатка наличных денег в рублях;

О- объем поступлений наличных денег; P - расчетный период, за который учитывается объем поступлений (не более 92 рабочих дней); Пс - период времени между днями сдачи в банк (не более 7 рабочих дней).

Чтобы определить лимит кассового остатка по-новому, нужно исходить из полученной ранее выручки. Причем директор компании волен сам выбрать, за какой период брать эту выручку — за предыдущие месяцы, за время наибольшего роста продаж в текущем году или за какой-нибудь период прошлого года. Главное, чтобы длительность этого периода не превышала 92 рабочих дней. При этом речь идет о днях, в которые работает сама организация. То есть если, например, магазин работает в воскресенье, то для расчета лимита этот день будет считаться рабочим.

При отсутствии поступлений наличных денег. Л = О / P * Пn, где

Л- лимит остатка наличных денег в рублях; О- объем выдач наличных денег за исключением сумм, предназначенных для выплат заработной платы; P - расчетный период, за который учитывается объем выдач (не более 92 рабочих дней); Пn - период времени между днями получения по денежному чеку в банке наличных денег (не более 7 рабочих дней).

Организация работ с денежными знаками. Признаки платежеспособности банкнот и монет

В соответствии с Признаками платежеспособности банкнот и монеты Банка России, введенными в действие с 1 июля 1997 г. платежеспособными являются банкноты и монета, имеющие силу законного средства платежа на территории Российской Федерации, не имеющие признаков подделки либо переделки и не утратившие своей платежности. Обмен поврежденных банкнот производится бесплатно. Кассиры всех учреждений, организаций и предприятий независимо от формы собственности и сферы деятельности не должны выдавать гражданам поврежденные денежные знаки. При получении в кассе таких денежных знаков граждане вправе требовать от кассиров их замены на неповрежденные. Для получения консультаций по вопросам платежеспособности поврежденных денежных знаков Банка России, не описанных в настоящем издании, граждане могут обращаться в кредитные организации.