Категория: Бланки/Образцы

Документ утратил силу

Документ по состоянию на август 2014 г.

В целях совершенствования работы по установлению размера пособия по безработице (стипендии при направлении на профобучение органами службы занятости) приказываю:

1. Утвердить форму справки о среднем заработке (денежном довольствии) для установления размера пособия по безработице (стипендии при направлении на профобучение органами службы занятости) (приложение 1) и Порядок расчета количества календарных недель оплачиваемой работы, которые имел гражданин в течение 12 месяцев, предшествовавших началу безработицы (началу профессионального обучения по направлению службы занятости) (приложение 2).

2. Директорам центров занятости населения организовать работу по внедрению в деятельность ЦЗН утвержденных документов, по доведению формы справки о среднем заработке до сведения работодателей.

3. Отделу технологии работы ЦЗН (Окунеев А.К.) оказывать центрам занятости населения методическую и консультационную помощь по вопросам применения формы справки и Порядка расчета.

4. Признать утратившим силу приказ Департамента от 07.05.2001 N 75.

5. Контроль за выполнением настоящего приказа оставляю за собой.

Начальник Управления

Ю.И. Рагозин

Приложение 1

к приказу УФГСЗН

по Московской области

от 12 июля 2006 г. N 51

Приложение 2

к приказу УФГСЗН

по Московской области

от 12 июля 2006 г. N 51

1.1. Расчетным периодом являются 12 месяцев (365 или 366 календарных дней), предшествовавших дню регистрации в центре занятости населения в целях поиска подходящей работы (дню начала профессионального обучения по направлению службы занятости).

1.2. Расчеты ведутся в календарных днях с переводом окончательного результата в полные календарные недели. Если гражданин в течение расчетного периода работал (последовательно) в нескольких организациях и представил несколько справок о среднем заработке от каждой из них, то расчет ведется по каждой справке отдельно, результаты суммируются в календарных днях и сумма переводится в полные календарные недели (размер среднего заработка учитывается только по последнему месту работы).

1.3. При расчете количества календарных недель, в течение которых гражданин имел оплачиваемую работу, не учитываются:

- время отпуска без сохранения заработной платы (в т.ч. неоплачиваемого учебного отпуска);

- время отпуска по уходу за ребенком до 1,5 или до 3 лет;

- время простоя по вине работника;

- время прогула по вине работника.

1.4. Если работник работал по особому графику (сутками, по гибкому графику, по суммированному учету рабочего времени, вахтовым методом, имел переработки и пр.), но ему не устанавливался режим неполного рабочего дня (недели) в соответствии со статьей 93 Трудового кодекса РФ, пересчет не производится как не предусмотренный Законом о занятости.

2. Порядок расчета

как правильно рассчитывать средний заработок для пособия по безработице для биржи труда:сотрудник отработал 3 месяца предшествующих увольнению и в одном из этих месяцев она отработала 1 день и остальные 28 дней была в отпуске. Вопрос: нужно ли учитывать дни отпуск, т.к. он ежегодный оплачиваемый для расчета или только 1 рабочий день?если точно 18 + 22 + третий месяц 1 рабочий день, остальные 28 отпуск

Из расчета исключаются дни нахождения сотрудника в ежегодном оплачиваемом отпуске.

Подробности в материалах Системы Кадры:

Ситуация: Как оформить справку о среднем заработке за последние три месяца. Справка требуется бывшему сотруднику для оформления пособия по безработице

Иван Шкловец. заместитель руководителя Федеральной службы по труду и занятости

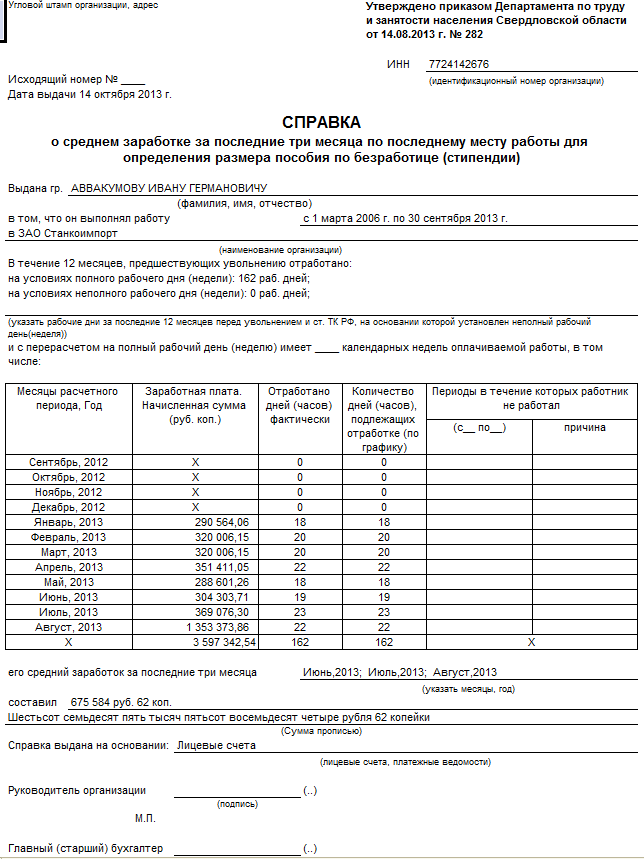

После расторжения трудового договора сотрудник может обратиться в службу занятости для получения пособия по безработице. Для регистрации в качестве безработного он должен представить паспорт, трудовую книжку и справку о среднем заработке за последние три месяца (п. 2 ст. 3 Закона от 19 апреля 1991 г. № 1032-1 ). Такую справку работодатель обязан выдать не позднее трех рабочих дней с даты обращения к нему сотрудника (ст. 62 ТК РФ ).

Форма справки на федеральном уровне не утверждена. Поэтому работодатель может ее заполнить по форме, утвержденной органами государственной власти субъектов РФ и используемой в работе территориальных органов службы занятости. Представление справки не по форме, утвержденной региональным центром занятости, может быть причиной отказа для назначения пособия по безработице (письмо Роструда от 8 ноября 2010 г. № 3281-6-2 ). Если же региональная форма не установлена, то справку можно составить в произвольной форме .

Срок обращения за справкой законодательством не ограничен, поэтому сотрудник может обратиться за ней и после увольнения. Вместе с тем, граждане, которые не работали более одного года или прекратили предпринимательскую деятельность, имеют право встать на учет по безработице в службу занятости без предъявления справки о среднем заработке с последнего места работы. Правомерность такой позиции подтвердил Конституционный суд РФ в постановлении от 6 октября 2015 г. № 24-П .

Чтобы заполнить справку, рассчитайте средний заработок. Порядок исчисления среднего заработка для определения размера пособия по безработице утвержден постановлением Минтруда России от 12 августа 2003 г. № 62 .

Расчетный период для среднего заработка составляет последние три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения (п. 3 Порядка, утвержденного постановлением Минтруда России от 12 августа 2003 г. № 62 ).

Из расчетного периода нужно исключить дни, когда:

Бывает, что весь расчетный период состоит из дней, которые нужно исключить. Тогда для исчисления среднего заработка нужно взять ближайшие к расчетному периоду три календарных месяца, когда у сотрудника были отработанные дни (п. 5 Порядка, утвержденного постановлением Минтруда России от 12 августа 2003 г. № 62 ).

Если у сотрудника были отработанные дни только в месяце увольнения, то расчетным будет период с 1-го числа месяца его увольнения по день увольнения (п. 6 Порядка, утвержденного постановлением Минтруда России от 12 августа 2003 г. № 62 ).

Какие выплаты включать в расчет среднего заработка

При расчете среднего заработка учтите все виды выплат, которые предусмотрены системой оплаты труда (зарплата, премии, надбавки). Так сказано в пункте 2 Порядка, утвержденного постановлением Минтруда России от 12 августа 2003 г. № 62 .

А вот суммы, начисленные за исключаемые периоды, во внимание не принимайте (п. 4 Порядка, утвержденного постановлением Минтруда России от 12 августа 2003 г. № 62 ).

Как учесть премии

При расчете среднего заработка нужно учесть премии, начисленные в расчетном периоде. Порядок учета премий зависит от их вида.

Постановление Минтруда РФ от 12 августа 2003 г. N 62

"Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости"

В соответствии с распоряжением Правительства Российской Федерации от 23 мая 2003 г. N 670-р* Министерство труда и социального развития Российской Федерации по согласованию с Министерством финансов Российской Федерации постановляет:

Утвердить прилагаемый Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости.

Министр труда и социального развития

Российской Федерации

Зарегистрировано в Минюсте РФ 23 октября 2003 г.

Регистрационный N 5196

Приложение

к постановлению Минтруда РФ

от 12 августа 2003 г. N 62

Порядок

исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

См. справку об изменении минимального и максимального размеров пособия по безработице

См. комментарии к настоящему порядку

1. Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости (далее именуется - Порядок) определяет правила исчисления средней заработной платы (среднего заработка) для случаев определения ее размера, предусмотренных Законом Российской Федерации "О занятости населения в Российской Федерации"*. а именно:

для определения размера пособия по безработице, в том числе в период временной нетрудоспособности безработного и в период участия безработного в общественных работах;

для определения размера стипендии в период профессиональной подготовки, повышения квалификации, переподготовки по направлению органов службы занятости, в том числе в период временной нетрудоспособности.

2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат, к которым относятся:

а) заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работникам за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работникам за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

е) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

ж) заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере одной десятой за каждый месяц расчетного периода независимо от времени начисления);

з) разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

и) заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления);

к) надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой;

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

н) другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Согласно Определению Кассационной коллегии Верховного Суда РФ от 8 июня 2006 г. N КАС06-151 пункт 3 настоящего Порядка по своему содержанию не исключает возможность включения в состав расчетного 3-х месячного периода последнего месяца работы, в котором произведено увольнение, если это отвечает интересам работника.

3. Средний заработок работника исчисляется за последние 3 календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения.

4. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации;

ж) работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством Российской Федерации.

5. В случае если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 4 настоящего Порядка, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному.

6. В случае если работник за расчетный период и до расчетного периода не имел фактически начисленной заработной платы или фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные работником дни в месяце увольнения.

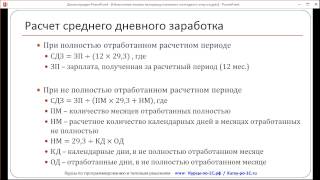

7. Для определения среднего заработка используется средний дневной заработок.

Средний заработок работника определяется путем умножения среднего дневного заработка на среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной продолжительности рабочей недели в организации).

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

8. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период.

Средний заработок работника определяется путем умножения среднего часового заработка на среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели.

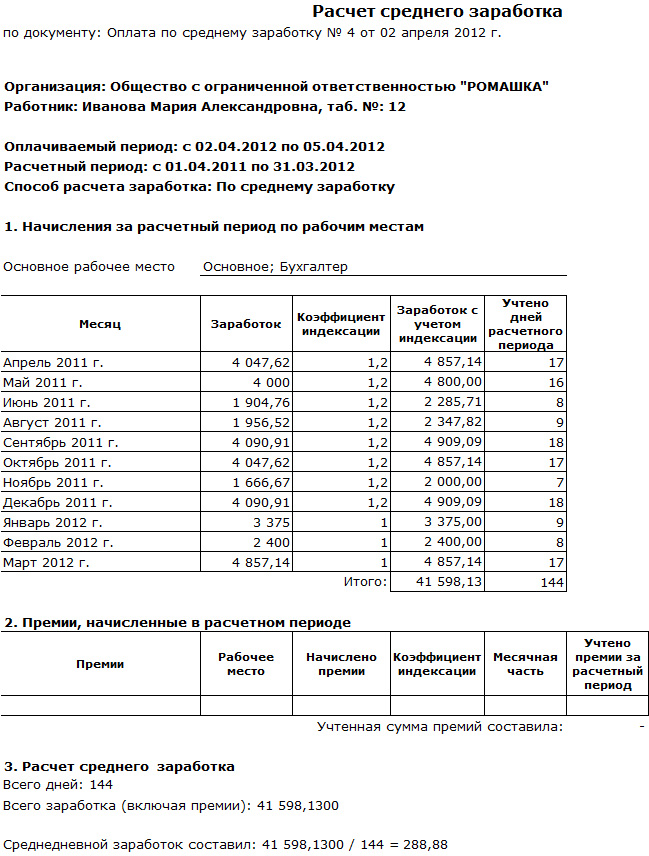

9. При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в следующем порядке:

ежемесячные премии и вознаграждения - не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 4 настоящего Порядка, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

10. При повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения) средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода;

если повышение произошло после расчетного периода до дня увольнения, повышается средний заработок, исчисленный за расчетный период;

если повышение произошло после увольнения работника, повышение среднего заработка не производится.

11. При повышении размеров надбавок за квалификационный разряд (классный чин, дипломатический ранг) и за особые условия государственной службы средний заработок работников повышается в следующим порядке:

если повышение произошло в расчетный период, надбавки за квалификационный разряд (классный чин, дипломатический ранг), за особые условия государственной службы, начисленные за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления указанных надбавок, установленных в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода;

если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не повышаются.

* Собрание законодательства Российской Федерации, 1996, N 17, ст.1915

Постановление Минтруда РФ от 12 августа 2003 г. N 62 "Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости"

Зарегистрировано в Минюсте РФ 23 октября 2003 г.

Регистрационный N 5196

Настоящее постановление вступает в силу по истечении 10 дней после дня его официального опубликования

Текст постановления опубликован в "Российской газете" от 30 октября 2003 г. N 220 (дополнительный выпуск), в журнале "Еженедельный бюллетень законодательных и ведомственных актов", ноябрь 2003 г. N 48, в еженедельном сборнике законодательных и нормативных актов РФ "Экспресс-закон", декабрь 2003 г. N 47, в приложении к "Российской газете" - "Новые законы и нормативные акты", 2003 г. N 43

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

06.09.2016 15:11 Рекомендации по порядку заполнения справки о среднем заработке для определения размера пособия по безработице и стипендии

к приказу начальника Департамента государственной службы занятости населения Смоленской области

от 03.08.2016 № 107-ОД

по порядку заполнения справки о среднем заработке для определения размера пособия по безработице и стипендии

Исчисление среднего заработка производится на основании Постановления Министерства труда и социального развития Российской Федерации от 12.08.2003 № 62 «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости», зарегистрированного в Минюсте РФ 23.10.2003 (регистрационный № 5196) (далее – Порядок).

Справка должна быть оформлена соответствующим образом и содержать в себе следующие реквизиты: угловой штамп, круглую печать, заверяющую справку, подписи руководителя и главного бухгалтера с расшифровкой, идентификационный номер (ИНН) налогоплательщика. В случае отсутствия у юридического лица углового штампа, в левом верхнем углу справка должна содержать следующую информацию: название юридического лица, наименование вышестоящего органа, если таковой имеется, юридический адрес, телефон.

В соответствии с п. 3 Порядка расчетным периодом для исчисления среднего заработка являются три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации, независимо от источников этих выплат (ст.139 ТК РФ). Перечень этих выплат приведен в п. 2 Порядка. Указанным перечнем не предусмотрено включение в расчет средней заработной платы выплат социального характера, производимых в рамках трудовых отношений, но не являющихся заработной платой (материальная помощь и т.п.).

Из расчетного периода для подсчета среднего заработка исключается время, а также начисленные за это время суммы, в соответствии с п. 4 Порядка.

Премии и вознаграждения, фактически начисленные за расчетный период. учитываются при подсчете среднего заработка в следующем порядке:

- ежемесячные за одни и те же показатели - не более одной за каждый месяц расчетного периода;

- за период работы, превышающий один месяц, за одни и те же показатели – не более одной выплаты в размере месячной части за каждый месяц расчетного периода;

- вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет, иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год. - в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления. При этом, если время приходящееся на расчетный период отработано не полностью, премии и вознаграждения учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц). Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

Пример 1: Работник уволен из организации 11 марта 2016 г. Ежемесячные премии выплачиваются в организации вместе с заработной платой за данный месяц. Годовая премия за 2015 год выплачена в январе 2016 г.

Расчет среднего заработка 28 000+(36 000:12)х3 = 37 000 – сумма квартальной премии и 3/12 годового вознаграждения.

37 000. 58 х 43= 27 431,0 руб. – расчетная величина части квартальной премии и годовой премии. которая учитывается при подсчете среднего заработка пропорционально отработанному времени.

Средний дневной заработок определяется (50 000 + 23 000 + 27 431,0). 43 = 2 335,60 руб.

Средний заработок равен 2 335,60 х (23+15+20). 3 = 45 154,93 руб.

Пример 2: Работник с 19 мая по 6 октября 2015 г. получал пособие по временной нетрудоспособности, а уволен 26 октября 2015 г. Так как работник не работал в расчетном периоде (июль, август, сентябрь) и определенное время до расчетного периода, средний заработок должен рассчитываться исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному периоду. В данном случае это три календарных месяца с 1-го до 1-го числа до начала периода временной нетрудоспособности, а именно: март, апрель, май 2015 года.

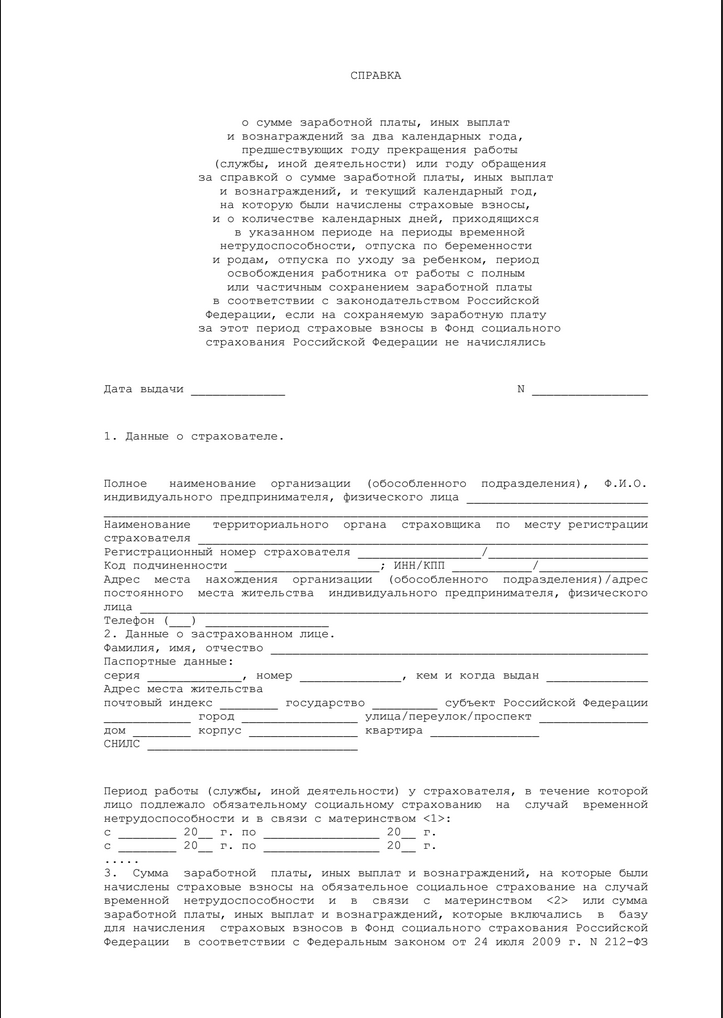

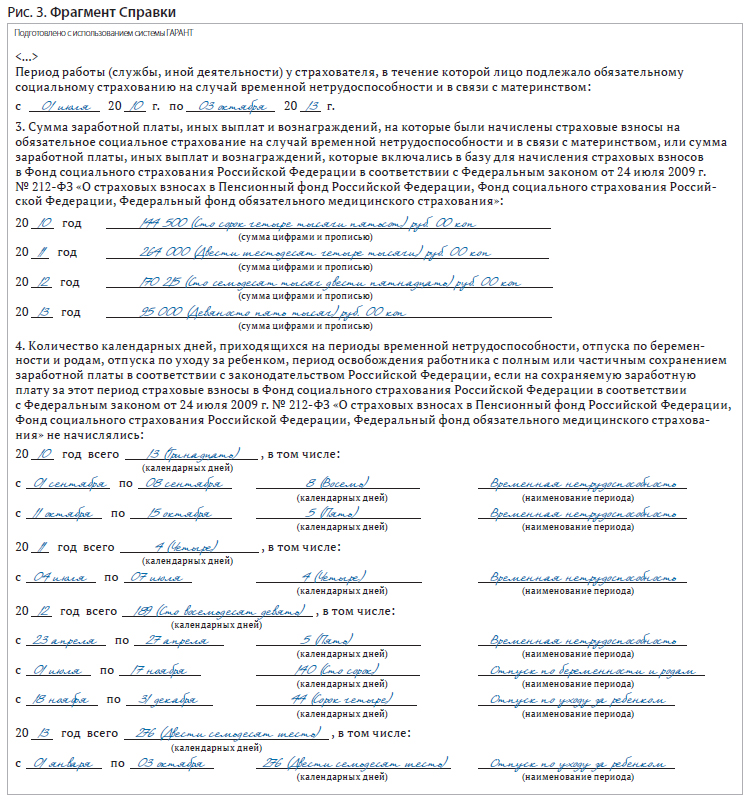

СПРАВКА о среднем заработке для определения размера пособия по безработице и стипендии

![]()