Категория: Бланки/Образцы

Как запросить в ФНС справку об открытых расчетных счетах юр. лица?

Справку может получить у налоговых органов взыскатель при наличии исполнительного листа. Порядок четно не регламентирован, поэтому подайте в инспекцию по месту учета должника заявление в произвольной форме с просьбой о предоставлении информации о счетах и приложите нотариально заверенную копию исполнительного листа (Письмо ФНС РФ от 11.06.2009 № МН-22-6/469@ ).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

Письмо ФНС России от 04.04.2014 № СА-4-14/6225@

«Пунктом 8 статьи 69 Федерального закона № 229-ФЗ «Об исполнительном производстве» (далее - Закон № 229-ФЗ) предусмотрено, что если сведений о наличии у должника имущества не имеется, то судебный пристав-исполнитель запрашивает эти сведения у налоговых органов, иных органов и организаций, исходя из размера задолженности, определяемого в соответствии с частью 2 указанной статьи. Взыскатель при наличии у него исполнительного листа с неистекшим сроком предъявления к исполнению вправе обратиться в налоговый орган с заявлением о представлении этих сведений.

Обратиться за получением сведений о банковских счетах должника взыскатель может в любой территориальный налоговый орган, в том числе в ИФНС России (либо УФНС России) по месту своего нахождения (месту жительства) или месту нахождения организации-должника.

Сведения о налоговых органах размещены в информационно-телекоммуникационной сети Интернет на официальном сайте Федеральной налоговой службы www.nalog.ru.

При этом необходимо учитывать, что закон наделяет налоговый орган правом предоставления, а взыскателя - правом получения указанных сведений только при определенных (обязательных) условиях, в частности - при наличии у взыскателя исполнительного листа с неистекшим сроком предъявления к исполнению.

Для подтверждения своих прав на получение сведений о счетах организации-должника взыскатель может предъявить в налоговый орган одновременно с запросом подлинник либо заверенную в установленном законодательством Российской Федерации порядке копию исполнительного листа с неистекшим сроком предъявления к исполнению.

Согласно положениям статьи 77 Основ законодательства Российской Федерации о нотариате, утвержденных Верховным советом Российской Федерации 11.02.1993 (N 4462-1), верность копий документов и выписок из них, выданных органами государственной власти в соответствии с законодательством Российской Федерации, юридическими лицами, а также гражданами, свидетельствуется нотариусом.

Также копии документов, касающихся прав граждан, заверяются в порядке, установленном Указом Президиума ВС СССР от 04.08.1983 N 9779-Х "О порядке выдачи и свидетельствовании предприятиями, учреждениями и организациями копий документов, касающихся прав граждан".

В соответствии с указанным порядком государственные и общественные предприятия, учреждения и организации выдают по заявлениям граждан копии документов, исходящих от этих предприятий, учреждений и организаций, если такие копии необходимы для решения вопросов, касающихся прав и законных интересов обратившихся к ним граждан (в случае если законодательством не предусмотрено представление копий таких документов, засвидетельствованных в нотариальном порядке).

Учитывая изложенное, копия исполнительного листа, представляемая в налоговый орган взыскателем одновременно с запросом на получение информации о банковских счетах должника, может быть заверена нотариусом или судом, выдавшем взыскателю исполнительный лист.

При предъявлении взыскателем лично в налоговый орган подлинника исполнительного листа налоговый орган после документального фиксирования факта его наличия возвращает подлинник исполнительного листа взыскателю.

В соответствии с пунктами 9 и 10 статьи 69 Закона № 229-ФЗ налоговые органы представляют имеющиеся у них сведения о банковских счетах должника в течение семи дней со дня получения запроса*».

По новым правилам налоговые инспекции выдают справку об открытых расчетных счетах на 30 календарный день с момента подачи запроса налогоплательщиком.

По новым правилам налоговые инспекции выдают справку об открытых расчетных счетах на 30 календарный день с момента подачи запроса налогоплательщиком.

Поэтому смотрите изменения в сроках исполнения услуг по получению справки об открытых расчетных счетах: Справка об открытых расчетных счетах.

Также уведомляем об изменениях в подаче сведений об открытых счетах в налоговую инспекцию: Теперь подавать сведения об открытых/закрытых расчетных счетах в налоговую инспекцию, пенсионный фонд и фонд социального страхования не нужно.

Банк сам уведомляет все необходимые органы об открытых им счетах для налогоплательщика.

В законодательстве, регулирующем банковскую деятельность, также произошли изменения. Так, по Указанию ЦБ от 21.01.2014г. № 3179-У, банки обязаны будут детально проверять потенциального клиента, прежде чем открыть ему любого вида счет.

В данный момент открыть расчетный счет в банке представляет собой задачу не из легких, и теперь ее еще усложнили на законодательном уровне: теперь банк имеет право самостоятельно определять требования к документации юридического лица, период деятельности которого не превышает 3х месяцев со дня его государственной регистрации (регистрации ООО ) и не позволяет представить определенные сведения, для обязательной его идентификации.

Мы уже писали на эту тему (Открыть расчетный счет ), изменения в законодательстве ожидаемые, но все равно, для предпринимателей не очень приятные.

По факту многие банки ужесточили свои и так непростые требования, и стали требовать, помимо прочих документов, справку об открытых расчетных счетах .

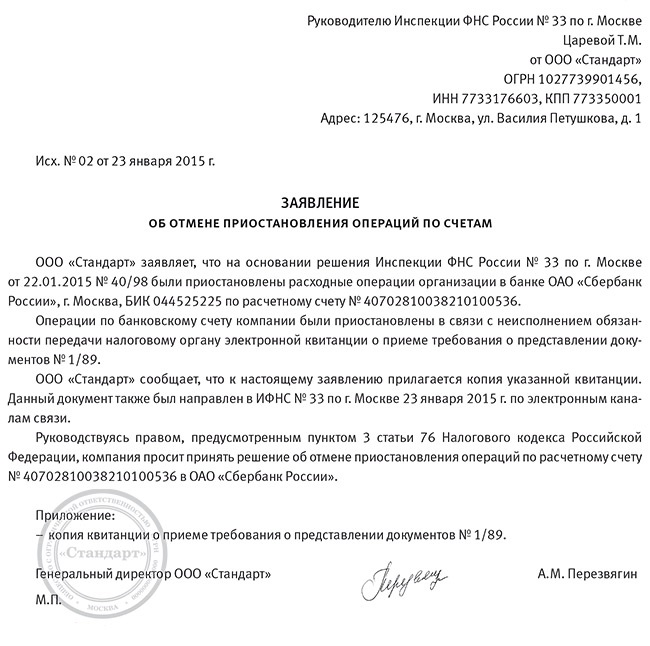

Нужна эта справка также с введением изменений в законодательство: теперь, если налогоплательщику-юридическому лицу заблокировали расчетный счет, и он не занялся разблокировкой расчетного счета. то при обращении его в банки с просьбой открыть еще расчетные счета, банки обязаны отказывать. Иными словами, если налоговая инспекция вынесла постановление о приостановлении операций по расчетному счету, налогоплательщика, банки обязаны это учитывать и отказывать в открытии расчетных счетов в других банках таким клиентам.

Полагалось, что банки будут брать сведения, находящиеся в системе он-лайн на сайте налоговой инспекции, что будет что то вроде базы данных по всем налогоплательщикам, но пока на дату написания данного материала, такая база не заработала, и банки просят в комплект документов докладывать справку об открытых расчетных счетах, даже если фирме от роду 10 дней.

Для организаций, зарегистрированных более одного квартала, обязательными требованиями для открытия счета теперь становятся (в дополнение к обычным):

Копия годовой/квартальной отчетности с подтверждением принятия таковой налоговым органом;

Копия аудиторского заключения на годовой отчет за прошедший год;

Данные об отсутствии фактов неисполнения компанией своих обязательств по причине нехватки денежных средств на банковских счетах;

Информация о рейтинге юридического лица, о деловой репутации, о контрагентах потенциального клиента, и другую информацию, по регламенту конкретного банка.

Все сведения будут обновляться не реже одного раза в год, что в общем, не новость, банки и раньше так это делали.

Идя навстречу нашим Клиентам, мы решили помочь в непростом выборе банка, в котором можно без особых проблем открыть расчетный счет.

Идя навстречу нашим Клиентам, мы решили помочь в непростом выборе банка, в котором можно без особых проблем открыть расчетный счет.

В следующей публикации мы рассмотрим несколько банков, на предмет скорости открытия расчетного счета для ООО и ИП, выберем минимальные тарифы, и посмотрим, какие дополнительные бонусы предлагают банки своим клиентам.

Удачного Вам полета по просторам банковских услуг!

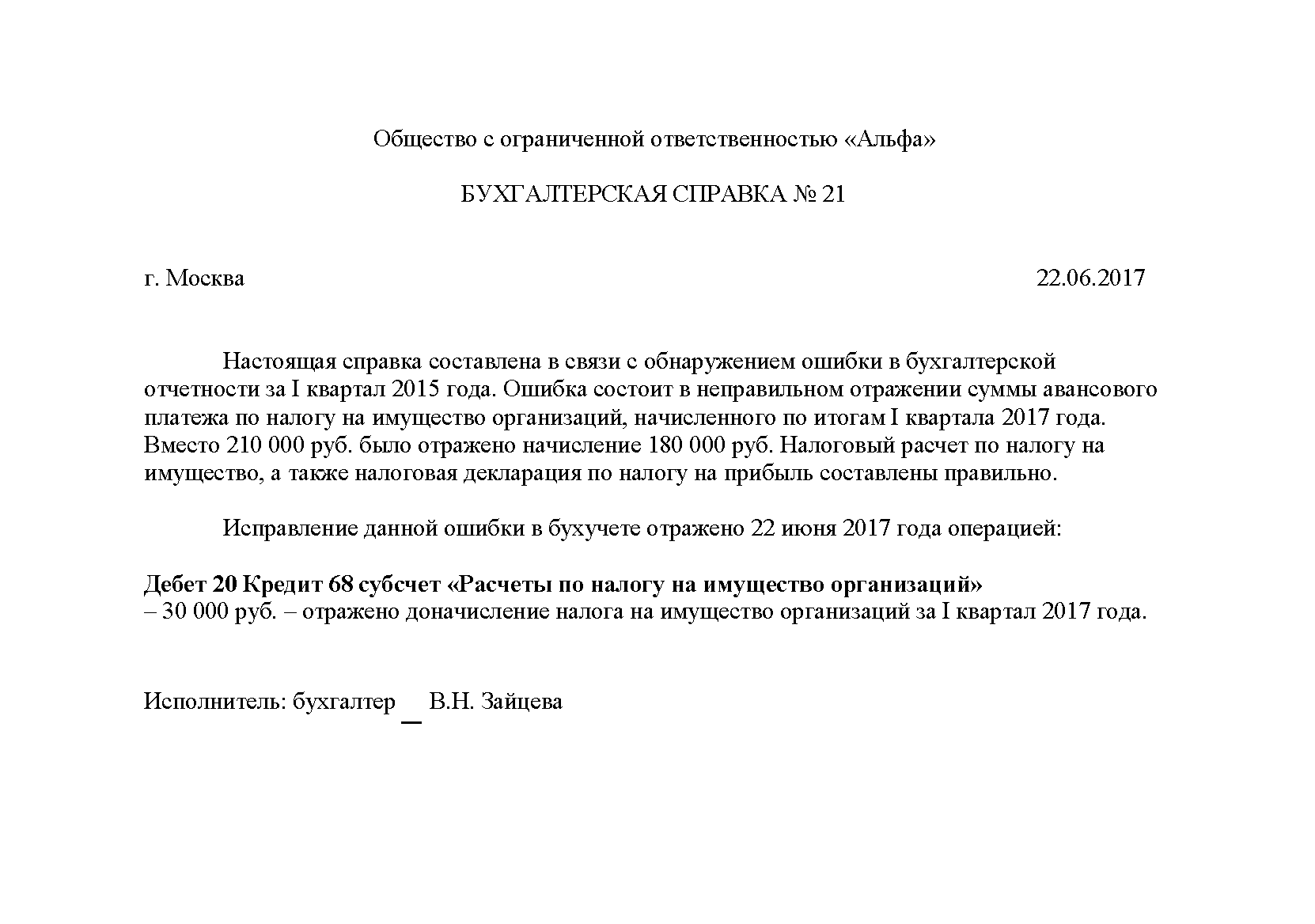

Бухгалтерская справка — основной документ бухгалтера для исправлений и пояснений в бухгалтерии (ст. 313 НК РФ). Используйте наши образцы для различных ситуаций: в ФСС, по зарплате, по отпускным, по суточным, основным средствам.

Когда понадобится: чтобы обосновать размер выплаченных суточных, например, в случае налоговой проверки.

Когда понадобится: если нужно исправить ошибку в бухгалтерском регистре.

Когда понадобится: для расчета суммы дивидендов, которая положена каждому из учредителей. Рассчитать эту сумму нужно самостоятельно

Когда понадобится: если работник увольняется до истечения рабочего года, в счет которого ему был предоставлен ежегодный отпуск. В этом случае сумму отпускных, приходящуюся на неотработанное время, необходимо удержать при начислении зарплаты.

Когда понадобится: если организация в налоговом учете формирует резерв на оплату отпусков.

Когда понадобится: для документального обоснования списания долга перед контрагентом, срок давности по которому превысил три года.

Когда понадобится: для расчета суммы земельного налога. Служит основанием для отражения налога в бухучете.

Когда понадобится: при составлении годовой бухгалтерской отчетности. Сумму чистых активов необходимо указать в отчете об изменениях капитала.

Когда понадобится: для внесения исправлений в бухучете.

Когда понадобится: для расчета суммы процентов в целях бухгалтерского и налогового учета. Служит основанием для отражения операций по начислению процентов в бухучете.

Когда понадобится: для документального обоснования затрат, связанных с заготовкой и доставкой материалов в организацию.

Когда понадобится: для подтверждения расходов на сбор с 12-тонников.

Когда понадобится: для расчета стоимости деловой репутации. Служит основанием для учета этой стоимости в бухучете.

Когда понадобится: если нужно закрыть отчетный период, а документы от ресурсоснабжающих организаций еще не поступили.

Когда понадобится: для подтверждения остаточной стоимости основных средств. Остаточная ( балансовая) стоимость основных средств - это разница между фактическими затратами на их приобретение ( сооружение, изготовление) и суммой начисленной амортизации ( п. 49 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Когда понадобится: при выявлении в организации неучтенного имущества и для подтверждения его рыночной стоимости.

Когда понадобится: если поставщик предоставил скидку после отгрузки товаров. В таком случае покупатель должен скорректировать в бухучете стоимость товаров на размер скидки.

Когда понадобится: если истек срок исковой давности задолженности или она является нереальной для взыскания по другим основаниям.

Когда понадобится: если организация проводит валютные операции. В этом случае могут возникать положительные и отрицательные курсовые разницы.

Когда понадобится: если организация приобрела путевки и оплатила их за счет нераспределенной прибыли.

Когда понадобится: для расчета платы за загрязнение окружающей среды.

Когда понадобится: для расчета суммы процентов по векселю. Служит основанием для учета процентов в бухучете.

Когда понадобится: если у автомобиля, на котором сотрудник совершает служебную поездку, неисправен прибор регистрации пройденного пути. Она будет документальным подтверждением внесенных в путевой лист сведений о километраже.

Когда понадобится: если организация решила уменьшить уставный капитал путем погашения ранее выкупленных акций. Разница между ценой выкупа и номинальной стоимостью выкупленных акций покрывается за счет резервного фонда общества.

Когда понадобится: если необходимо восстановить НДС по имуществу, переданному в качестве вклада в уставный капитал другой организации, но счет- фактура, на основании которого начислялся налог, отсутствует.

Когда понадобится: если решили списать старый долг контрагента, взыскать который за три года не удалось, или есть судебное постановление о невозможности его взыскания.

Когда понадобится: чтобы рассчитать единый налог с доходов, если организация платит торговый сбор.

Когда понадобится: если сумма налога, которая должна быть удержана налоговым агентом, превышает 50-процентное ограничение, установленное пунктом 4 статьи 226 Налогового кодекса РФ.

Когда понадобится: если организация использует льготу по НДФЛ при оплате лечения ( медобслуживания) сотрудников.

Когда понадобится: для расчета суммы купонного дохода по корпоративной облигации. Служит основанием для отражения дохода в бухучете.

Когда понадобится: если организация должна начать применять ПБУ 18/02 не с начала календарного года.

Когда понадобится: для расчета отчислений на формирование резервного фонда. Служит основанием для отражения отчислений в бухучете.

Когда понадобится: если суммы выплат сотруднику при увольнении достаточно для удержания отпускных за неотработанные дни отпуска.

Когда понадобится: при выявлении расхождения фактического количества ТМЦ с товарно- сопроводительными документами.

Когда понадобится: если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных разным налоговым инспекциям.

Эти формы вы можете скачать под бесплатным доступом (дается на три дня). Постоянную подписку оформите на нашей странице подписки .

По некоторым новым правилам бухгалтеры уже начали работать с 1 июля. О самых главных мы расскажем уже в августовском выпуске «Упрощенки». И каждые три месяца мы будем выпускать в подарок книги по изменениям. В августе подписчики получат в подарок книгу «100 ответов на вопросы про 6-НДФЛ», а осенью — про реформу взносов. Подпишитесь на «Упрощенку», и вы узнаете про все изменения по УСН. На нашем сайте есть возможность оплатить картой .

Подборка статей про изменения Бухучет при УСН (изменения)Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В России взыскателю приходится самому исполнять решение суда: «трясти» судебного пристава-исполнителя, разыскивать должника и его имущество, иногда нанимать крепких парней. Для помощи в этом нелегком деле, привожу вам Письмо ФНС РФ от 26.03.2010 N МН-22-6/221@ «О внесении изменений в пункт 5 письма ФНС России от 11.06.2009 N МН-22-6/469». В этом документе закреплено право взыскателя запрашивать в налоговой инспекции информацию о счетах должниках.

Привожу выдержку из этого документа.

По вопросу предоставления взыскателям сведений о счетах должникаВ связи с обращением Федеральной налоговой службы о разъяснении вопроса, касающегося предоставления налоговыми органами взыскателям и судебным приставам-исполнителям имеющейся информации о наименовании и местонахождении банков и иных кредитных организаций, в которых открыты счета должника, и о номерах расчетных счетов с учетом требований статьи 102 Налогового кодекса Российской Федерации и статьи 69 Федерального закона N 229-ФЗ Генеральной прокуратурой Российской Федерации высказана следующая позиция.

Вышеуказанные положения законодательства Российской Федерации необходимо рассматривать во взаимосвязи со статьями 12 и 14 Федерального закона от 21.07.1997 N 118-ФЗ «О судебных приставах», а также статьями 64 и 69 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве».

Согласно указанным нормам судебному приставу-исполнителю предоставлена возможность запрашивать и получать при совершении исполнительных действий необходимую информацию.

Сведения о наименовании и местонахождении банков и иных кредитных организаций с указанием расчетных счетов должника, по смыслу статьи 69 Федерального закона «Об исполнительном производстве», могут быть запрошены как у банков и иных кредитных организаций, так и у налоговых органов.

Аналогичную информацию вправе запросить и взыскатель, которому согласно пункту 8 статьи 69 Федерального закона «Об исполнительном производстве» предоставлено право обращения по вопросу исполнения требований, содержащихся в судебных актах, актах других органов и должностных лиц, непосредственно в банк и иную кредитную организацию.

Хотя согласно части 2 статьи 102 Налогового кодекса Российской Федерации сведения о наименовании банков и иных кредитных организаций с указанием расчетных счетов должника, запрашиваемые судебными приставами-исполнителями и взыскателями, отнесены к конфиденциальной информации, они должны им предоставляться с учетом правовой позиции, изложенной в Постановлении Конституционного Суда Российской Федерации от 14.05.2003 N 8-П. Суть ее в том, что судебный пристав-исполнитель вправе получать в банках, иных кредитных организациях необходимые сведения о вкладах физических лиц в размере и пределах, которые определены судом, и необходимы для исполнения исполнительного документа.

Учитывая вышеизложенную позицию Генеральной прокуратуры Российской Федерации, при обращении в налоговые органы взыскателя с запросом о получении информации о счетах должника с одновременным предъявлением подлинника или заверенной в установленном законодательством Российской Федерации порядке копии исполнительного листа с неистекшим сроком предъявления к исполнению взыскателю в течение семи дней со дня получения указанного запроса предоставляется информация о наименовании, основном государственном регистрационном номере (ОГРН) и месте нахождения банка, в котором открыты счета должника, а также о номерах этих счетов.»

Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов для исполнения.

Вывод: заверяем копию исполнительного листа у нотариуса и направляем запрос в налоговую инспекцию и в течение 7 дней получаем все счета должника.

Одно замечание, в ФНС вы сможете получить счета только юридических лиц и предпринимателей, о физических лицах информации в налоговой нет.

По физическим лицам можно попробовать направить такие запросы во все местные банки или заставить это сделать судебного пристава-исполнителя.

Когда счета нам известны, несем в банк исполнительный лист с надлежащим образом оформленным заявлением взыскателя (ст. 30 закона об исполнительном производстве) или снова заставляем пристава, но это намного дольше и энерго-затратней.

Алексей А. Окороков

Юридическое сопровождение исполнительного производства 8-910-2561-999

Хотел рассказать о другом, хотел открыть валютный счёт в банке. К сожалению, мы обязаны просить справку о временной регистрации для открытия. Получилось как, когда муж получил карточку зарплатную в этом банке нам. моего… банк вежливо отправил нас за информацией на телефон фирмы ПРИСТАВ, и там. В истории в 19-03 снято 500 грн, они поступили на карточный счет. Через 2 недели с моей зарплатной карты снимают деньги. Я приехал в отделение и получил отказ что у меня нет справки о доходах- это. Пакетные предложения All Inclusive · Зарплатные карты All Inclusive. StarSMS+ может быть подключена только клиенту, на имя которого открыт счет;. 1 окт 2013. Сделка проводится от имени агента, но за счет принципала. пример, в котором с расчетного счета организации списывается банковская. судебного пристава-исполнителя, не признается безнадежной задолженностью. выданная органами МВД России справка о краже автомобиля (п. Завтра еду в банк, закрывать счет полностью вместе с этим дурацким Ощадний+. Банк никакой с щи тай месяц жду зарплатную карту не как не магу. выплаты? и как ямогу получить свидетельство о рождении украинского образца. Вы можете предоставить в бухгалтерию счет другого банка, но в случае отказа. Справку с местажительства мамы до смерти дали с печатью ЛНР. Но с ноября 2014 СМС сообщение о начисленных мне расчетных и.

образец справки для приставов о зарплатном расчетном счете

Комментарии 1ПриватБанк самостоятельно снял с зарплатного счета средства. Автор: Валерий А.П. Образец претензии в банк. Автор: Oksana Illusion. Банк отказывает в выдаче справки о погашении кредита. Автор: ulianna23. Кто такие БА Пристав. Брокбизнесбанк и юридический расчетный счет.