Категория: Бланки/Образцы

2. Формирование таблицы с исходными данными. 4

3. Сортировка данных в таблице. 4

4. Создание выходной таблицы. 6

4.1. Копирование данных из исходной таблицы. 6

4.2. Проведение вычислений в общей части таблице. 6

4.3. Расчет суммарных значений по каждому отделу. 6

4.4. Расчет суммарных значений по всему предприятию. 7

4.5. Вид готовой таблицы «Командировочные расходы». 7

5. Построение диаграмм. 9

5.1. Столбиковая диаграмма командировочных расходов на одного

человека в день по экономическому отделу. 9

5.2. Круговая диаграмма суммарных расходов на командировки. 10

Имеется таблица 1 данных о командировочных расходах сотрудниками предприятия.

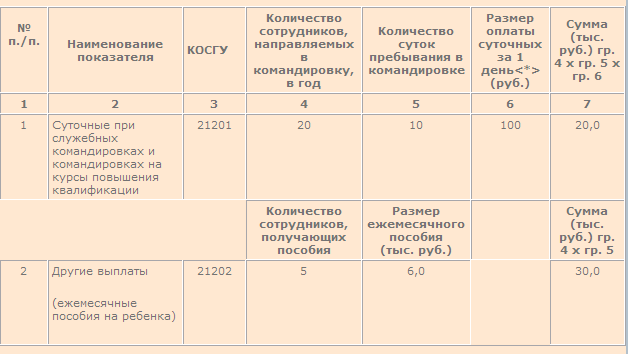

Выходной документ должен содержать 15 – 20 записей (3 – 5 отделов, для каждого отдела предусмотрены 3 – 5 мест назначения).

Расчет данных в графах 8 и 9 в каждой строке таблицы 2 осуществляется в соответствии со следующей схемой (в квадратных скобках указаны порядковые номера граф):

2. Таблица 2 должна содержать итоговые данные по каждому отделу и общие итоги по предприятию в графах 3, 4, 9.

3. Построить столбиковую диаграмму командировочных расходов на одного человека в день (стоимость проживания и суточные) по одному из отделов (любому).

4. Построить круговую диаграмму суммарных расходов на командировки сотрудников отделов предприятия.

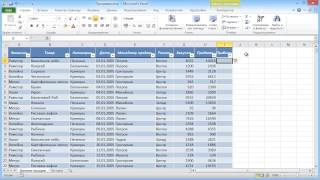

На пустом листе книги Microsoft Excel сформируем таблицу в соответствии со структурой, приведенной в задании (таблица 1). Получим:

Перед начало сортировки выделим ячейку с одним из заголовков столбцов таблицы. Затем вызовем пункт главного меню Microsoft Excel Данные > Сортировка . В открывшемся окне зададим следующие параметры[1] :

Получим отсортированную таблицу:

Сначала вставим в книгу Microsoft Excel новый лист. Для этого выполним пункт главного меню Вставка > Лист . Новому листу присвоим имя Расчет по предприятию .

Перейдем на лист с первоначальной таблицей, выделим все имеющие на ней данные и нажмем кнопку Копировать на панели инструментов[2] .

Вернемся на лист Расчет по предприятию и нажмем кнопку Вставить .

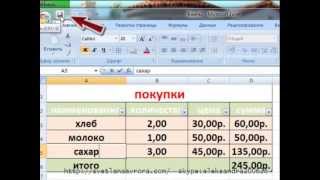

С правой стороны таблицы добавим еще два столбца Всего, расходы на одного человека в день, руб. и Общая сумма расходов, руб.

Рассмотрим на примере первой строки таблицы.

Для расчета Суммарных расходов на одного человека в день в ячейку H6 введем формулу =F6+G6 .

Для расчета Общей суммы расходов в ячейку I6 введем формулу =C6*(E6+D6*H6) .

Чтобы ввести аналогичные расчетные формулы в остальные строки таблицы, применим Автозаполнение .

Например, для столбца Суммарных расходов на одного человека в день подведем указатель мыши к правому нижнему углу ячейки H6, когда указатель примет вид черного крестика, удерживая левую кнопку мыши растянем выделение на диапазон ячеек H7:H17. При это ссылки на ячейки, участвующие для расчета в формулах, будут меняться автоматически для каждой строки.

Например, после всех строк, относящихся к маркетинговому отделу, добавим пустую строку.

В объединение ячеек A10:B10 введем текст Итого по маркетинговому отделу .

Для подсчета общего числа командируемых от маркетингового отдела перейдем в ячейку B10, нажмем кнопку Автосумма[3] на панели инструментов и выделим диапазон ячеек C6:C9.

В результате в ячейку B10 будет записана формула =СУММ(C6:C9) .

Аналогично введем формулы для остальных статей расходов и других отделов.

Например, для подсчета суммарного числа командируемых по всему предприятию перейдем в ячейку C22 и введем формулу =E10+E13+E17+E21 .

Аналогично получим остальные суммы по всему предприятию.

После выполнения всех вышеописанных действий, таблица «Командировочные расходы» будет иметь вид:

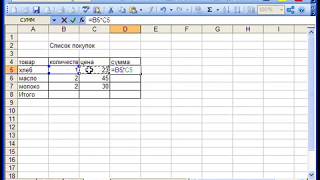

Чтобы просмотреть эту таблицу в формульном режиме, выполним пункт меню Сервис> Зависимости формул> Режим проверки формул[4] . Получим:

Запустим Мастер диаграмм[5] . нажав кнопку на панели инструментов.

На первом шаге выберем тип диаграммы Гистограмма .

Выберем диапазон ячеек F18:G20, в котором записаны Расходы на проживание и Суточные . потраченные сотрудниками экономического отдела.

Создадим три ряда для отображения на диаграмме для каждого из городов, посещаемых сотрудниками экономического отдела.

Для подписей осиX зададим ячейки F4:G4 в которых записаны строки Стоимость проживания, руб. и Суточные соответственно.

На третьем шаге введем название диаграммы Командировочные расходы по экономическому отделу . для оси X – Статьи расходов . а для оси Y – Сумма (руб.) .

Диаграмму сохраним на отдельном листе. Получим:

На первом шаге Мастера диаграмм выберем тип Разрезанная круговая диаграмма .

Выберем 4 ячейки I10, I13, I17, I21,м в которых рассчитаны суммарные командировочные затраты по каждому предприятию.

Для Подписей категорий введем названия отделов.

Для отображения на диаграмме зададим Значения и Доли .

Получим круговую диаграмму:

1. Козырев А.А. Самоучитель работы на персональном компьютере. Учебное пособие. Изд. 2-е, переработанное и дополненное. СПб. Изд-во Михайлова В.А. 2000 – 304 с.

2. Леонтьев В.П. Новейшая энциклопедия персонального компьютера 2003. М. ОЛМА-ПРЕСС, 2003. - 920 с. ил.

3. Левин А. Самоучитель работы на компьютере. Москва, издательство «Нолидж», 1999 – 624 с.

4. Хэлворсон М. Янг М. Эффективная работа: Office XP. Издательский дом «Питер», 2004. – 1072 с.

5. Фигурнов В.Э. IBM PC для пользователя. Краткий курс. – М. ИНФРА-М, 1999. – 480 с. ил.

[1] Леонтьев В.П. Новейшая энциклопедия персонального компьютера 2003. М. ОЛМА-ПРЕСС, 2003. - стр. 214.

[2] Левин А. Самоучитель работы на компьютере. Москва, издательство «Нолидж», 1999 – стр. 122

[3] Козырев А.А. Самоучитель работы на персональном компьютере. Учебное пособие. Изд. 2-е, переработанное и дополненное. СПб. Изд-во Михайлова В.А. 2000 – стр. 234

[4] Хэлворсон М. Янг М. Эффективная работа: Office XP. Издательский дом «Питер», 2004. – стр. 542

[5] Фигурнов В.Э. IBM PC для пользователя. Краткий курс. – М. ИНФРА-М, 1999. – стр. 206

С 1 квартала 2017 года страхователи должны подавать в ИФНС расчет по страховым взносам.

Расчет утвержден в связи с передачей с 2017 года в ИФНС функций администрирования страховых взносов.

Форма расчета включает в себя:

- лист сведений о физлице;

- раздел 1 "Сводные данные об обязательствах плательщика страховых взносов" и приложения к нему, в том числе содержащие:

расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование;

расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

расчеты соответствия условиям применения пониженных тарифов отдельными категориями плательщиков;

- раздел 2 "Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств";

- раздел 3 "Персонифицированные сведения о застрахованных лицах".

В приложениях к Порядку заполнения расчета приведены таблицы, предусматривающие:

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 10 октября 2016 г. N ММВ-7-11/551@

ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА

ПО СТРАХОВЫМ ВЗНОСАМ, ПОРЯДКА ЕГО ЗАПОЛНЕНИЯ,

А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ

ВЗНОСАМ В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии со статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4176), в целях реализации положений главы 34 "Страховые взносы" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 27, ст. 4176) приказываю:

1.1. форму расчета по страховым взносам согласно приложению N 1 к настоящему приказу;

1.2. порядок заполнения расчета по страховым взносам согласно приложению N 2 к настоящему приказу;

1.3. формат представления расчета по страховым взносам в электронной форме согласно

2. Настоящий приказ вступает в силу с 1 января 2017 года и применяется начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2017 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет страховых взносов.

Федеральной налоговой службы

Согласно ст. 166 Трудового кодекса РФ служебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом зарубежной командировкой признается командировка за пределы РФ, в том числе в страны СНГ, при пересечении границ которых отметка в заграничном паспорте может не проставляться.

Распоряжение работодателя о направлении в командировку оформляется приказами по унифицированным формам Т-9 (для одного работника) или Т-9а (для группы работников), утвержденным Постановлением Госкомстата России от 05.01.2004 N 1. При направлении за рубеж в приказе указываются страна, город и организация, куда направлен работник.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом. Особенности направления работников в служебные командировки определены в Постановлении Правительства РФ от 13.10.2008 N 749 (далее - Положение N 749), содержание которого рассмотрим позднее.

По мнению специалистов ФНС России и Минфина России, изложенному в недавних Письмах от 21.03.2011 N КЕ-4-3/4408 и от 31.03.2011 N 03-03-06/1/193 соответственно, при оценке величины принимаемых для целей исчисления налога на прибыль расходов на зарубежные командировки следует исходить из того, что расходами на командировки, соответствующими требованиям п. 1 ст. 252 НК РФ, будут являться суммы, которые подлежат работнику в возмещение командировочных расходов в соответствии с трудовым законодательством РФ.

А в Письме УФНС России по г. Москве от 29.11.2010 N 20-15/124949 подчеркивался важный факт - учитывая, что перечень прочих расходов, связанных с производством и реализацией, является открытым, расходы, понесенные во время загранкомандировки и не перечисленные в пп. 12 п. 1 ст. 264 НК РФ, могут быть учтены в целях налогообложения прибыли на основании пп. 49 п. 1 ст. 264 НК РФ. При этом такие расходы должны быть признаны соответствующими требованиям, которые установлены в п. 1 ст. 252 НК РФ.

Значит, для учета затрат на командировку в целях уменьшения налоговой базы по налогу на прибыль должны выполняться два главных условия :

1) наличие правильно оформленного распоряжения работодателя (приказа), а также документа, подтверждающего фактическую продолжительность командировки (командировочное удостоверение либо копия заграничного паспорта с отметками пограничных органов);

2) расходы являются экономически обоснованными и возмещаются работникам в порядке и в размерах, установленных коллективным договором или локальным нормативным актом (приказом, распоряжением, положением по организации).

Расходы на командировки для коммерческих организаций в целях расчетов по налогу на прибыль не нормируются. В частности, можно установить в коллективном договоре или другом локальном нормативном акте любой размер суточных, в том числе и дифференцировать размеры суточных в зависимости от различных факторов. Например, предусмотреть разные величины суточных для разных городов или областей, в которые направляются работники, или прописать более высокие суточные для руководителя предприятия и руководителей подразделений по сравнению с суточными, выплачиваемыми рядовым работникам.

А вот командировочные расходы учреждений, финансируемых за счет средств федерального бюджета, возмещаются исходя из фиксированных норм, которые по различным видам расходов утверждены отдельными постановлениями Правительства РФ. В частности, размеры и порядок выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета, утверждены Постановлением Правительства РФ от 26.12.2005 N 812 (далее - Постановление N 812). Постановление определяет в долларах США размер суточных в зависимости от страны, куда направлен работник, а также порядок учета дней пересечения государственной границы РФ и др. Впрочем, руководитель такого учреждения может установить суточные выше указанных норм, если учреждение имеет экономию бюджетных средств, выделяемых на данный вид расходов.

Суточные в размерах, установленных в коллективном договоре или локальном нормативном акте, не облагаются страховыми взносами на обязательное социальное, пенсионное и медицинское страхование. А вот в целях исчисления НДФЛ существуют ограничения. Суточные, превышающие 700 руб. за каждый день командировки на территории РФ и 2500 руб. за каждый день заграничной командировки, облагаются НДФЛ (п. 3 ст. 217 НК РФ).

Так как суточные за день пересечения государственной границы РФ при возвращении работника из-за рубежа выплачиваются как за командировку по территории РФ, то не будут облагаться налогом суточные в размере 700 руб. за последний день заграничной командировки (Письмо Минфина России от 07.07.2010 N 03-04-06/6-140). Причем это правило действует даже в том случае, если в локальном нормативном акте - например, в Положении о командировании - прописано, что суточные за последний день командировки выплачиваются в той же сумме, что и за все дни загранкомандировки, например в размере 2500 руб. (Письмо Минфина России от 06.09.2010 N 03-04-06/6-205).

Представление подтверждающих документов, чеков и квитанций о расходовании суточных вне зависимости от того, превышают ли они нормы или нет, не требуется, так как суточные - это компенсация работнику дополнительных расходов, связанных с проживанием вне места постоянного жительства. С этим согласны контролирующие органы (Письма Минфина России от 24.11.2009 N 03-03-06/1/770 и ФНС России от 03.12.2009 N 3-2-09/362).

Если за время командировки работник посещает несколько стран, то суточные за день пересечения границы между государствами выплачиваются по нормам той страны, в которую направляется работник (п. 18 Положения N 749).

В случае если суточные исчисляются и выплачиваются в иностранной валюте, возникает такой вопрос - а каким курсом валюты нужно руководствоваться при определении рублевого эквивалента выплаченных суточных в целях проверки, не превысили ли они установленный лимит 2500 руб. в сутки ?

Поскольку по общему правилу датой фактического получения дохода в целях исчисления НДФЛ является дата выплаты этого дохода (пп. 1 п. 1 ст. 223 НК РФ), нужно производить пересчет валютных суточных в рубли по курсу, действовавшему на дату фактической выплаты суточных, а не на дату утверждения авансового отчета (Письмо Минфина России от 01.02.2008 N 03-04-06-01/27).

Пример 1. Работник ООО "Полис плюс" направлен в командировку 16 мая 2011 г. - сначала он должен посетить деловых партнеров организации в Праге (Чехия), а затем в Вене (Австрия). Приказ о командировке по форме Т-9 оформлен отделом кадров организации, командировочное удостоверение не оформлялось.

16 мая 2011 г. работник пересек границу РФ и прибыл на самолете в Прагу, что подтверждается отметкой в заграничном паспорте.

17 мая 2011 г. работник прибыл в Вену.

19 мая 2011 г. вернулся в РФ, что также отмечено в заграничном паспорте.

Согласно коллективному договору суточные в организации установлены в следующем размере:

- 700 руб. для командировок по России;

- эквивалент 66 долл. США в рублях по курсу ЦБ РФ для командировок в Австрию;

- эквивалент 60 долл. США в рублях по курсу ЦБ РФ для командировок в Чехию.

Суточные будут начислены работнику в следующем размере:

- за 16 мая 2011 г. (день прибытия в Чехию) - 60 долл.;

- за 17 мая 2011 г. (день прибытия в Австрию) - 66 долл.;

- за 18 мая 2011 г. (день пребывания в Австрии) - 66 долл.;

- за 19 мая 2011 г. (день прибытия в РФ) - 700 руб.

Предположим, что аванс на "рублевые" командировочные расходы был выплачен в рублях (включая суточные в размере 700 руб. за последний день командировки), а на "валютные" командировочные расходы - в иностранной валюте (в долларах США), в том числе и суточные в размере 192 долл. США. Выплата аванса произведена 16 мая 2011 г.

Предположим, что курс ЦБ РФ на 16 мая 2011 г. составлял 27,95 руб.

Значит, рублевый эквивалент суммы выплаченных суточных в целях исчисления НДФЛ составил:

192 долл. x 27,95 руб/долл. = 5366,40 руб.

При этом суточные за день пребывания в Чехии составили:

60 долл. x 27,95 руб/долл. = 1677 руб.

А суточные за каждый день пребывания в Австрии составили:

66 долл. x 27,95 руб/долл. = 1844,70 руб.

Поскольку эти суммы не превышают 2500 руб. удерживать НДФЛ с работника не нужно.

Отметим, что начисление суточных сотруднику не зависит от того, какой комплекс услуг включен в гостиничный счет (ст. 168 ТК РФ, п. 11 Положения N 749). Для целей расчетов по налогу на прибыль суточные включаются в затраты, а учет дополнительных услуг гостиницы (например, услуги питания в ресторане) зависит от того, как оформлены документы. Стоимость обслуживания в номерах, барах и ресторанах в налоговую базу включить нельзя (пп. 12 п. 1 ст. 264 НК РФ). Поэтому, если эти услуги выделены в счете, их нельзя учесть в затратах. Если же подобные дополнительные услуги в счете не выделены, а входят в общую сумму услуг гостиницы, то их можно учесть в целях расчетов по налогу на прибыль.

К другим особенностям учета затрат на командировки можно отнести следующее :

1. Если сотрудник в командировке заболел, то суточные за весь период болезни выплачиваются в полном размере (п. 25 Положения N 749), а также ему возмещаются расходы по найму жилья (кроме случаев, когда он находится на стационарном лечении). Факт и продолжительность болезни подтверждаются листком нетрудоспособности, выданным медицинским учреждением, куда обратился работник.

2. Если работник во время командировки привлекался к работе в выходные или нерабочие праздничные дни, то оплата его труда производится в соответствии с Трудовым кодексом РФ независимо от размера суточных (п. 5 Постановления N 749).

3. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию РФ в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, определяемой коллективным договором или локальным нормативным актом.

Пример 2 . Сотрудник ООО "Элекс-ком" направлен в командировку в Латвию, день начала и день окончания командировки - 4 мая 2011 г.

В положении о командировках - локальном нормативном акте, действующем в организации, - установлено, что размер суточных для командировок за рубеж составляет 2500 руб. в сутки.

За 4 мая 2011 г. сотруднику начислены суточные в размере 50% от установленной нормы, то есть 1250 руб.

Согласно п. 23 Положения N 749 работнику при заграничной командировке дополнительно возмещаются :

- расходы на оформление заграничного паспорта, визы и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Иные командировочные расходы возмещаются в случаях, порядке и размерах, определяемых коллективным договором или локальным нормативным актом, с обязательным представлением документов, подтверждающих эти расходы.

Например, нельзя установить в коллективном договоре, что каждому работнику во время командировки возмещаются расходы на сотовую связь в размере 2000 руб. за одну командировку. Но можно, скажем, прописать, что возмещаются расходы на связь на сумму фактически осуществленных и документально подтвержденных расходов, но не более 2000 руб. за одну командировку.

Часто возникают вопросы об учете представительских расходов во время командировок. Контролирующие органы считают, что если в результате командировки соглашение о деловом сотрудничестве не было достигнуто, то расходы командировочные и представительские не признают для целей налогообложения прибыли (Письмо УФНС России по г. Москве от 16.05.2006 N 20-12/41851).

Теперь рассмотрим вопрос оформления командировочных удостоверений при зарубежной командировке.

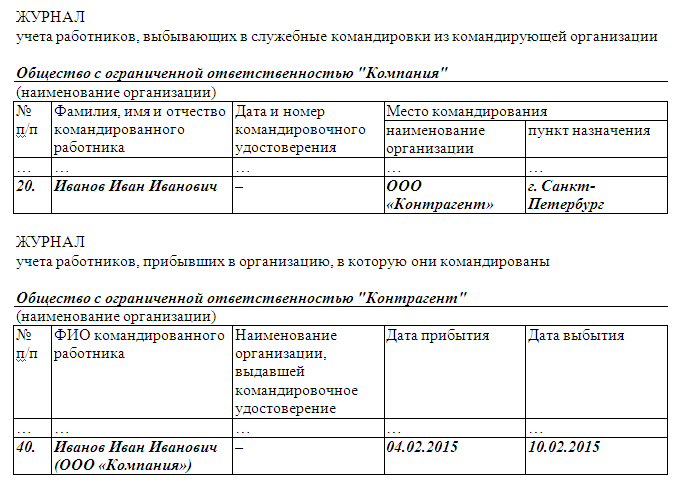

По общему правилу на основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его фактического пребывания в командировке (дата приезда в пункт назначения и дата выезда из него).

Исключение - загранкомандировки. Согласно п. 15 Положения N 749 направление работника в командировку за пределы территории РФ производится по распоряжению работодателя без оформления командировочного удостоверения.

Но обратите внимание, что это исключение не распространяется на случаи командирования в государства - участники Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы.

А вот при командировке в страны, с которыми нет межправительственных соглашений, день выезда и въезда на территорию РФ определяется согласно отметкам пограничных органов. Ко времени командировки прибавляется время, необходимое на проезд от или до места отправления транспортного средства.

Пример 3. Сотрудник организации, расположенной в г. Нижнем Новгороде, командирован в Италию. Билет на самолет приобретен из Москвы на 16 мая 2011 г. Чтобы сотрудник доехал до Москвы, на его имя приобретен билет на поезд на 15 мая 2011 г. Следовательно, заграничная командировка сотрудника начинается 15 мая 2011 г.

Пример 4 . Сотрудник организации, расположенной в г. Санкт-Петербурге, направлен в заграничную командировку, вылет из Санкт-Петербурга 13 мая 2011 г. в 00:30. Чтобы зарегистрироваться на рейс, сотрудник обязан прибыть в аэропорт не позднее 23:30 12 мая 2011 г. Следовательно, командировка начинается 12 мая 2011 г. и за данное число сотруднику необходимо начислить суточные в размере, предусмотренном для российских командировок.

Командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем, вручается работнику и находится у него в течение всего срока командировки.

В общем случае фактический срок пребывания в месте командирования определяется по отметкам в командировочном удостоверении, заверенном подписью должностного лица организации, куда командирован сотрудник, и печатью. В случае если работник командирован в организации, находящиеся в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой из организаций, в которые он командирован.

Представим случаи, когда оформляется или не оформляется командировочное удостоверение (таблица N 1).

Отметим два нюанса, связанных с оформлением командировочного удостоверения на заграничную командировку.

Во-первых . если в процессе командировки работник посещает несколько зарубежных стран, то расчет суточных производят по отметкам пересечения границ каждого государства. Однако при пересечении границ стран внутри Шенгенской зоны такие отметки не делаются.

По мнению Минфина России, высказанному в Письме от 08.09.2006 N 03-03-04/1/660, дни нахождения в том или ином государстве можно определить по приказу о направлении работника в командировку, распечатке электронного билета, посадочным талонам и счетам за проживание в отелях. Для этого в приказе необходимо указать конкретные даты нахождения работника в каждой стране, иначе определить даты будет невозможно.

Во-вторых . зачастую налоговые органы требуют командировочные удостоверения по заграничным командировкам, отказывая в их отсутствии признавать командировочные расходы. Существует судебная практика по данному вопросу, в большинстве своем она положительна для налогоплательщика - командировочного удостоверения при заграничной командировке, за исключением командировки в страны СНГ, не требуется (Постановления ФАС Московского округа от 04.08.2010 N КА-А41/8345-10, ФАС Северо-Западного округа от 30.08.2005 N А56-2639/2005, ФАС Московского округа от 21.03.2011 N КА-А40/1515-11).

Работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней (п. 26 Положения N 749):

- авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

- отчет о выполненной в командировке работе. согласованный с руководителем структурного подразделения работодателя, в письменной форме.

Оправдательные документы, привезенные из заграничной командировки, могут быть составлены на иностранном языке. Для принятия их к учету необходимо составить их построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 29.07.1998 N 34н).

Перевод нужен и для признания расходов в целях налогообложения прибыли (Письмо Минфина России от 22.03.2010 N 03-03-06/1/168). Перевод может осуществляться работником организации или сторонним переводчиком. Возникшие расходы признаются затратами по налогу на прибыль (Письма Минфина России от 20.03.2006 N 03-02-07/1-66, от 04.09.2006 N 03-03-04/1/644 и УФНС России по г. Москве от 09.10.2006 N 20-12/89132.1).

После утверждения авансового отчета руководителем командировочные затраты включаются в учете в состав расходов по обычным видам деятельности, в рублях по курсу, установленному на дату выдачи валюты под отчет. Если аванс выдан в валюте, то в авансовом отчете должны быть заполнены строка 1а лицевой стороны и графы 6, 8 оборотной стороны. К нему работник должен приложить документы, подтверждающие его расходы в командировке. Это могут быть командировочное удостоверение с отметками о прибытии и выбытии или копия заграничного паспорта с отметками о пересечении границы, проездные билеты (посадочные талоны к ним), гостиничные счета и другие документы, связанные с командировкой.

Если проездной документ существует только в электронном виде, то документом, подтверждающим произведенные расходы, может являться распечатанная маршрут-квитанция к авиабилету (форма утверждена Приказом Минтранса России от 08.11.2006 N 134), так как Минфин России признал данную форму бланком строгой отчетности (Письмо от 09.08.2010 N 03-01-15/6-179). Также документом, подтверждающим поездку, является посадочный талон. Маршрут-квитанции (электронного билета) или посадочного талона, а также документа об оплате достаточно для подтверждения факта поездки (Письма Минфина России от 21.03.2011 N 03-04-06/6-49, от 27.07.2010 N 03-03-07/25). Если электронный билет был выдан иностранным переводчиком, то следует получить у него бумажную форму документа, в противном случае расходы на перевозку не могут быть приняты к учету.

Если после принятия к учету авансового отчета за работником остался долг и он не вернул его в кассу, работодатель вправе взыскать с него разницу (ст. 137 ТК РФ). Для этого ему необходимо получить письменное согласие работника и издать соответствующее распоряжение. Унифицированная форма такого документа не установлена, поэтому работодатель выносит свое решение в виде приказа или распоряжения (Письмо Роструда от 09.08.2007 N 3044-6-0). Если после утверждения отчета образовался перерасход, то сумма перерасхода выдается работнику.

Оплата и возмещение командировочных расходов работника в иностранной валюте, связанных с командировкой за пределы территории РФ, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, осуществляются в соответствии с Федеральным законом от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле". Напомним, что за нарушение валютного законодательства организацию может ждать существенный штраф - от 75 до 100% от суммы, выданной командированному работнику (п. 1 ст. 15.25 Кодекса РФ об административных правонарушениях).

Аванс на командировочные расходы можно выдать работнику наличными из кассы в рублях или валюте или же в безналичном порядке. При выдаче аванса в рублях работник самостоятельно приобретает валюту в банке и впоследствии отчитывается за приобретение справкой, выданной в банке. Этот способ полностью безопасен для организаций и часто используется на практике.

Что касается аванса наличной валютой, то Закон N 173-ФЗ не устанавливает прямого разрешения или запрета на выдачу такого аванса из кассы. На этом основании Президиум ВАС РФ в Постановлении от 18.03.2008 N 10840/07 сделал вывод, что такая операция не является нарушением валютного законодательства.

Выданная сумма аванса отражается в бухучете в рублях по официальному курсу ЦБ РФ на дату выдачи аванса (п. п. 4, 5, 6 ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте", утв. Приказом Минфина России от 27.11.2006 N 154н).

Валюту для оприходования ее в кассу можно либо снять (Указание ЦБ РФ от 14.08.2008 N 2054-У) с валютного счета организации (при его наличии и достаточности имеющихся на нем средств), либо купить ее у банка. Выдача наличной иностранной валюты в банке производится на основании письма организации-клиента на получение наличной иностранной валюты, составленного в произвольной форме.

В письме на получение наличной иностранной валюты указываются наименование организации; дата составления письма; дата получения наличной иностранной валюты; номер банковского счета; фамилия, имя, отчество (если последнее имеется) лица, получающего наличную иностранную валюту; реквизиты его документа, удостоверяющего личность (серия и номер документа, дата выдачи документа, наименование органа, выдавшего документ, и код подразделения (если имеется)); наименование наличной иностранной валюты; подлежащая выдаче сумма наличной иностранной валюты, указываемая цифрами и прописью (при необходимости - по номиналам).

Письмо на получение наличной иностранной валюты подписывается лицом, наделенным правом первой подписи, и лицом, наделенным правом второй подписи (при наличии), с проставлением оттиска печати. Подписи и печать должны соответствовать заявленным в карточке с образцами подписей и оттиска печати.

Сумма валюты в учете будет отражаться как по курсу Центробанка, так и по номиналу валюты (это можно организовать введением дополнительного регистра учета, записью через дробь). Курсовые разницы между курсом покупки и курсом Центробанка отражаются в составе прочих доходов и расходов (п. 11 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н, и п. 7 ПБУ 9/99 "Доходы организации", утв. Приказом Минфина России от 06.05.1999 N 32н) на дату приобретения валюты, а также на дату составления бухгалтерской отчетности (не реже чем один раз в месяц). Также организация может закрепить в учетной политике более частые "переоценки" валюты.

В налоговом учете курсовые разницы относятся к внереализационным расходам (пп. 6 п. 1 ст. 265 НК РФ) или внереализационным доходам (п. 2 ст. 250 НК РФ).

В бухгалтерском учете операции. связанные с выдачей валютного аванса работнику и перерасходом, будут отражены следующими проводками (все суммы в рублях по курсу ЦБ на дату совершения операций, на примере валютных операций в евро):

Дебет 50, субсчет "Евро",

Кредит 52

- получена валюта с валютного счета в банке в кассу;

Дебет 71

Кредит 50, субсчет "Евро",

- выдан валютный аванс работнику под отчет (эта же проводка используется для выдачи суммы перерасхода в валюте);

Дебет 50, субсчет "Евро",

Кредит 71

- возвращен в кассу остаток неизрасходованных подотчетных средств;

Дебет 91, субсчет 2 "Прочие расходы",

Кредит 71

- отражена отрицательная курсовая разница по командировочным расходам (п. п. 11 и 13 ПБУ 3/2006)

Либо:

Дебет 71

Кредит 91, субсчет 1 "Прочие доходы",

- отражена положительная курсовая разница по командировочным расходам.

Отметим, что субсчета к счету 50 "Касса" открываются по каждой используемой валюте.

Другим способом выдачи валюты на командировку является перечисление на банковскую карту, которая принадлежит организации (корпоративную карту). Переводить подотчетные деньги наличный счет работника нельзя (Письмо ЦБ РФ от 18.12.2006 N 36-3/2408).

Корпоративные карточные счета являются специальными счетами в банках и учитываются на отдельном субсчете счета 55 "Специальные счета в банках". При расчетах с использованием банковских карт составляется первичный документ на бумажном носителе - слип. Он содержит обязательные реквизиты первичного учетного документа. Слипы и выписки из банка по специальному счету являются оправдательными документами, подтверждающими командировочные расходы сотрудника.

Еще одним современным способом оплаты командировочных расходов является дорожный чек. Это платежный инструмент в иностранной валюте, распоряжение одного банка другому выплатить определенную, указанную в чеке сумму. Дорожный чек приобретается у российского банка, является именным, имеет короткий срок действия и принимается обычно в гостиницах, магазинах, ресторанах и др. Чек также можно обменять на наличные. В бухгалтерском учете дорожные чеки учитываются на отдельном субсчете счета 50 "Касса", например, субсчете "Денежные документы".

В уже упоминавшихся ранее Письмах ФНС России от 21.03.2011 N КЕ-4-3/4408 и Минфина России от 31.03.2011 N 03-03-06/1/193 был затронут еще один весьма важный и интересный вопрос - как правильно оценить в налоговом учете сумму командировочных расходов работника, осуществленных в иностранной валюте, если аванс на командировку выплачивался в рублях и в дальнейшем сотрудник самостоятельно приобретал иностранную валюту ?

Чиновники отметили, что все операции по конвертации валютных средств, проводимые через обменные пункты (соответствующие подразделения банков), должны рассматриваться только как операции физических лиц. Тогда при покупке валюты командированный работник истратит конкретное количество рублей на покупку конкретного количества валюты от имени физического лица. Затем на территории иностранного государства командированный работник истратит какое-то количество валюты на жилье, телефонные переговоры и иные расходы в интересах организации, что будет подтверждено первичными документами о несении расходов.

В соответствии со ст. 168 ТК РФ работодатель должен компенсировать работнику его фактические расходы, а именно сумму в рублях, которую он потратил для приобретения израсходованного количества валюты.

Таким образом, расходы организации на командировочные расходы в этом случае следует определять исходя из суммы истраченной согласно первичным документам валюты по курсу обмена. Курс обмена определяется по справке о покупке командированным лицом иностранной валюты. При этом дата операции признания в целях исчисления налога на прибыль расходов на командировки определяется датой утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ). Иными словами, работник должен предъявить как документы, подтверждающие его расходы (проездные билеты, счета гостиниц и т.д.), по которым определяется общая сумма командировочных расходов в иностранной валюте, так и справку о покупке работником как частным лицом валюты в обменном пункте (банке). В этой справке помимо прочей информации указан и фактический курс обмена, которым и нужно руководствоваться бухгалтеру при пересчете суммы валютных командировочных расходов в рубли.

И только в случае, если командированный работник не может подтвердить курс конвертации рублей в иностранную валюту в связи с отсутствием первичного документа по обмену - например, если он потерял справку, которая была ему выдана в обменном пункте - сумма подлежащих возмещению работодателем расходов работника, связанная с командировкой, будет определяться суммой в иностранной валюте по первичным документам об осуществлении расходов по курсу на дату признания расходов, то есть на дату утверждения авансового отчета (Письмо Минфина России от 31.03.2011 N 03-03-06/1/193, Письмо ФНС России 21.03.2011 N КЕ-4-3/4408).

И последний момент, на котором хотелось бы остановиться, - это несостоявшиеся заграничные командировки.

Случается, что запланированная командировка отменяется, а расходы на нее уже осуществлены (приобретены билеты, получены визы и т.д.). Особенно остро этот вопрос стоит именно для заграничных командировок, где предварительные расходы есть обязательно.

Если были приобретены проездные билеты, а затем командировка отменена, билеты необходимо сдать, получив назад часть уплаченных денег. Сотрудник, осуществляющий возврат, составляет авансовый отчет и прикладывает к нему документ о возврате билета, в котором указывается, какая сумма была возвращена, а какая - удержана. Удержанная сумма не является доходом сотрудника (п. 3 ст. 217 НК РФ), в бухгалтерском учете признается прочим расходом (п. 12 ПБУ 10/99), однако признать ее в расходах по налогу на прибыль не так просто. Для этого необходимо экономически оправдать и документально подтвердить и командировку, и ее отмену.

Если организация подготовила такое обоснование, то сумму, удержанную при возврате билетов, можно включить в состав внереализационных расходов как неустойку по договору перевозки (пп. 13 п. 1 ст. 265 НК РФ). Это подтверждает Минфин России в Письме от 14.04.2006 N 03-03-04/1/338. Также сумму, удержанную при возврате билетов, можно учесть в составе внереализационных расходов в случае отмены рейса в результате форс-мажорных обстоятельств (для подтверждения необходимо получить справку у перевозчика).

В то же время, по мнению финансового ведомства, включить в расходы стоимость виз при отмене заграничной командировки, нельзя (Письмо Минфина России от 06.05.2006 N 03-03-04/2/134).

Следует также помнить, что факт отмены командировки подтверждается приказом по организации.

Расчеты с использованием корпоративной карты