Категория: Бланки/Образцы

Комментарий. При выдаче доверенности по форме М-2 бухгалтерия организации регистрирует ее в корешке книжки доверенностей. В книжке доверенностей до начала выдачи из нее доверенностей должны быть пронумерованы все листы. На последнем листе книжки за подписью главного бухгалтера делается запись: "В настоящей книжке пронумеровано. листов". Количество листов указывается прописью.

Документ утратил силу в связи с изданием Приказа Минфина РФ от 17.01.2012 N 5н.

Инструкция Минфина СССР от 14 января 1967 г. N 17 О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности

О порядке выдачи доверенностей на получение товарно-материальных ценностей

1. Установить, что доверенности, выдаваемые должностным лицам на получение товарно-материальных ценностей, должны подписываться руководителями и главными (старшими) бухгалтерами предприятий, организаций и учреждений.

Выданные доверенности подлежат особому учету в бухгалтерии.

2. Обязать торгующие, снабженческие, сбытовые и другие организации отпуск товарно-материальных ценностей производить только при наличии доверенности от соответствующей организации.

3. Запретить выдачу доверенностей без указания срока их действия, поставщика, количества и наименования товарно-материальных ценностей, подлежащих получению.

4. Возложить на главных (старших) бухгалтеров предприятий, организаций и учреждений контроль за получением товаров по выданным доверенностям.

5. Поручить Наркомфину СССР издать инструкцию о порядке ведения учета и контроля за выданными доверенностями и получением по ним товаров.

Распоряжение СНК СССР от 19 мая 1944 г. N 10894-Р "О порядке выдачи доверенностей на получение товарно-материальных ценностей"

Доверенность на получение товара можно оформить по унифицированной или по собственной форме. Хотя такая доверенность нужна не всегда.

Доверенность приходится как выписывать самим организациям и индивидуальным предпринимателям, так и достаточно часто требовать от контрагентов. Этот документ представляет собой письменное уполномочие, переданное одним лицом другому для того, чтобы тот совершил определенные действия перед третьими лицами.

В этой статье мы развенчаем семь часто встречающихся у бухгалтеров устойчивых мнений, сложившихся по поводу доверенностей, как на получение ТМЦ, так и для иных действий. Ведь мнения эти не более чем миф.

Правила оформления доверенностей одинаковы для всех. Поэтому рекомендуем вам ознакомиться с рассмотренными вопросами. Возможно, по каким-то из них вы поменяете свое мнение.

Миф № 1: Получая ценности, любой сотрудник контрагента должен предъявить доверенностьНе секрет, что выдать ТМЦ представителю другой организации можно, только если он предъявит доверенность. Поскольку этот документ подтверждает полномочия данного лица. Однако есть и те, кому доверенность не нужна. Прежде всего это руководитель. Он может совершать любые сделки от имени компании и представлять ее интересы во всех учреждениях со всеми физическими и юридическими лицами. Однако и для руководителя нужен документ, подтверждающий его полномочия. Обратите внимание: без доверенности от имени организации может действовать только ее руководитель. Директор действует на основании устава. Поэтому вместо доверенности для заключения сделок или в иных ситуациях для подтверждения своих полномочий директору стоит иметь при себе один из документов:

— копию устава или выписку из нее;

— копию протокола собрания учредителей или решения участника о его назначении;

— выписку из ЕГРЮЛ.

Это установлено пунктом 2 статьи 69 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах» и подпунктом 1 пункта 3 статьи 40 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Для всех других работников организации нужна доверенность. Если же они участвуют в какой-либо сделке без этого документа, будет считаться, что они совершают сделку от своего имени, а не от имени организации (п. 1 ст. 183 ГК РФ).

Что же касается бизнеса предпринимателя, то без доверенности может действовать лишь сам предприниматель. Его полномочия подтвердит копия свидетельства о регистрации в качестве ИП.

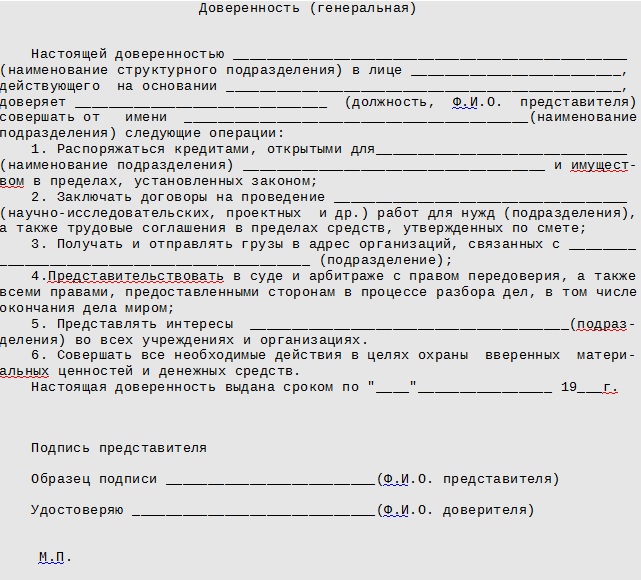

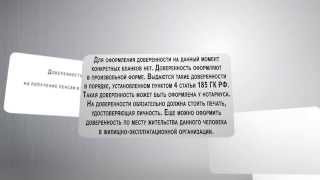

Миф № 2: Нужно использовать именно унифицированную форму доверенностиДоверенности бывают разными, на различный объем полномочий, поэтому нельзя говорить о том, что они всегда должны быть составлены по унифицированной форме. Генеральная доверенность, например, всегда составляется в свободной форме хотя бы потому, что унифицированного бланка нет. А вот на получение материальных ценностей унифицированные формы доверенностей есть. Это формы № М-2 и М-2а. утвержденные постановлением Госкомстата России от 30.10.97 № 71а. Бланки этих доверенностей по сути одинаковые, отличие лишь в том, что в форме № М-2 есть корешок. Он нужен, когда организация все выданные доверенности на получение товарно-материальных ценностей учитывает в журнале регистрации. Вести такой журнал или нет, каждый решает сам. Когда доверенностей и людей, которым они выдаются, много, учет целесообразен. Если же подобные операции случаются нечасто, то учет можно и не организовывать. Соответственно и форму доверенности можно выбирать без корешка.

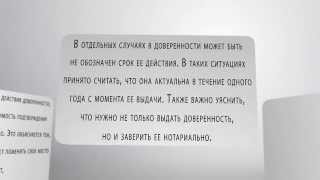

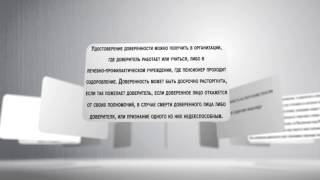

Доверенности бывают разными В зависимости от того, для каких целей работнику выдается доверенность, в ней можно прописывать разные полномочия. Так, доверенность можно оформить на совершение какого-то конкретного действия, например получить товар у поставщика. Тогда это будет разовая доверенность на конкретную сделку и срок ее действия будет небольшим — несколько дней. Если представитель будет регулярно выполнять однородные действия, ему выдают специальную доверенность. Например, таковой является доверенность на получение в банке документов и наличных денег по чеку. Слово «специальная» — это условное название, писать его на доверенности не обязательно. Третий вид — это генеральная доверенность, которая дает уже повышенный объем полномочий — к примеру, на заключение договоров или управление имуществом. Составляется любая доверенность всегда в одном экземпляре. Максимальный срок, на который она может быть выдана, — три года. Если срок действия не указан, доверенность действует один год (п. 1 ст. 186 ГК РФ).

Иногда организация хочет выписывать доверенность на получение товарных ценностей по своей форме. Нет ли в этом нарушения законодательства? Обратимся к пункту 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ). Там сказано, что первичные документы принимаются к учету, если составлены по той форме, которая содержится в альбоме унифицированных форм. И только если такой формы нет, можно использовать произвольную.

Однако доверенность на получение ТМЦ, на наш взгляд, нельзя рассматривать как первичный учетный документ. Ведь на ее основании какие-либо хозяйственные операции не оформляются и бухгалтерские проводки не формируются (п. 1 ст. 9 Закона № 129-ФЗ). Доверенность лишь подтверждает полномочия лица на совершение определенных действий. А значит, на нее не распространяются требования Закона № 129-ФЗ об оформлении первичных учетных документов. И любую доверенность можно оформлять по той форме, которая вам удобна.

Миф № 3: Выдавать доверенность можно только работникамДоверенность можно выдать любому гражданину вне зависимости от наличия с ним трудовых отношений. Главное, чтобы он был дееспособным. Запрет выдавать доверенность несотрудникам действовал в советское время и был установлен абзацем 2 пункта 1 Инструкции Минфина СССР от 14.01.67 № 17. Однако в настоящее время этот документ не действует (приказ Минфина России от 17.01.2012 № 5н).

Доверенность можно выписать любому дееспособному гражданину. А Верховный суд РФ своим решением от 06.06.2011 № ГКПИ11-617 подтвердил, что доверенность может быть выдана любому лицу, как работающему в организации, так и не работающему.

Соответственно, если, скажем, за товаром поедет не ваш сотрудник, а водитель транспортной компании, ничто не мешает вам выписать доверенность на его имя.

Миф № 4: Доверенность нужно полностью оформлять либо на компьютере, либо вписывать от рукиНигде не содержится ограничений по поводу способа оформления доверенности. Значит ее можно заполнять на компьютере, от руки либо комбинированным способом. Кто-то распечатывает доверенность, где уже занесена информация об организации, а данные о поверенном вписываются вручную. Кто-то вообще ставит штамп с реквизитами фирмы. В общем, выписывать доверенность можно тем способом, который вам удобен, она будет действительна.

Миф № 5: Для учета доверенностей нужно вести специальный журналОбязанность регистрировать выданные доверенности в специальном журнале была предусмотрена Инструкцией Минфина СССР от 14.01.67 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности». Однако сейчас этот документ не действует. Поэтому вы можете учет доверенностей не вести. В то же время делать это целесообразно, если на вашем предприятии получение ценностей по доверенности носит массовый характер. Тогда, если вы используете унифицированную форму № М-2а, то все выданные документы лучше регистрировать в журнале.

А вот у формы № М-2 есть отрывной корешок. И в нем как раз и нужно записывать информацию о выданной доверенности. Тогда подшитые корешки уже будут своего рода журналом регистрации доверенностей. Можно скрепить их в виде книжки и пронумеровать листы, а на последнем листе сделать запись за подписью главного (старшего) бухгалтера «В настоящей книжке пронумеровано __ листов».

Бланки неиспользованных доверенностей нужно хранить в течение пяти лет.

Срок действия доверенности установите в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу. При этом максимальный и минимальный сроки действия доверенности законом не установлены. Если этот срок в доверенности не указан, то она будет действительна в течение одного года со дня выдачи (п. 1 ст. 186 ГК РФ).

Неиспользованные доверенности возвращаются, о чем также можно сделать запись в корешке книжки доверенностей. На возвращенных доверенностях напишите «Не использовано» и храните их пять лет. Это установлено статьей 412 Перечня типовых управленческих архивных документов, который утвержден приказом Минкультуры России от 25.08.2010 № 558 .

Миф № 6: В доверенности на получение товарных ценностей нужно перечислять все их наименованияНа оборотной стороне унифицированных форм № М-2 и М-2а предусмотрены поля для перечисления номенклатуры товаров или материалов, которые доверяется получить. Однако это не означает, что туда необходимо вписывать все наименования, особенно если их много. Как тогда поступить? Напомним, что доверенность выписывают для того, чтобы получить товарно-материальные ценности от конкретного поставщика. Поэтому на лицевой стороне доверенности нужно указать наименования поставщика, а также номер и дату документа, по которому будут получены ценности. От того, как был оформлен этот документ, как раз и зависит, придется ли переписывать все наименования. Ведь если в документе все товарно-материальные ценности, которые предстоит получить, уже указаны, то повторно их записывать на оборотной стороне доверенности не нужно. Можно просто поставить прочерк.

Если же нет (например, доверенность выписывается на основании договора), то придется перечислять в ней наименования товаров. Избежать этого можно, если у вас есть счет для оплаты, где перечислены цены и наименование товаров, которые нужно получить по доверенности. Тогда на лицевой стороне этой доверенности запишите реквизиты этого счета. А поскольку в счете наименования указаны, повторно записывать их на обороте доверенности нет необходимости.

Миф № 7: Доверенность нужна кладовщикам, а бухгалтеру она ни к чемуЭто ошибочное мнение. Разумеется, доверенность подтверждает, что за товаром приехал именно представитель покупателя, а не какой-то сторонний человек. То есть без доверенности отдавать товар незнакомому лицу нельзя. Но иногда между организациями налаживаются довольно тесные связи. И ваш кладовщик знает в лицо и по именам многих представителей организаций-покупателей. Может ли он в этом случае выдавать товар без получения от представителя доверенности? Мы не советуем, особенно если у вас объектом налогообложения при упрощенной системе являются доходы минус расходы.

У поставщика доверенность от покупателя на получение товара подтверждает факт его реализации.

Дело в том, что реквизиты доверенности вписываются в соответствующее поле товарной накладной по форме № ТОРГ-12. То есть наличие доверенности и заполнение указанных полей подтверждает реализацию товара. А для списания в расходы покупной стоимости товаров необходим факт их реализации (подп. 2 п. 2 ст. 346.17 НК РФ). Следовательно, оформленная в надлежащем порядке накладная и доверенность поставщику нужна для налогового учета расходов. Поэтому рекомендуем вам хранить доверенности, которые получены от покупателей, вместе с накладными на отгрузку товаров. Итак, с основными заблуждениями, касающимися доверенностей, мы разобрались. В заключение оформим доверенность на примере.

ООО «Виктория» применяет УСН с объектом налогообложения доходы минус расходы. Общество приобрело товары по договору у ООО «Арго», товары оплачены, есть счет на оплату от 26.03.2016 № 307. Оформим доверенность по форме № М-2а на имя менеджера по закупкам Е.П. Савельева.

Вначале укажем наименование организации и срок выдачи — 29 марта 2016 года. Предположим, что доверенность выдается на 10 дней. В графе «наименование потребителя и его адрес» повторим ООО «Виктория» и запишем адрес организации. Так как ООО «Виктория» является и потребителем, и плательщиком, графу «наименование плательщика и его адрес» можно не заполнять. Далее зафиксируем банковские реквизиты. После этого заполним строки, касающиеся личных данных представителя. В графе «наименование поставщика» укажем ООО «Арго», а затем реквизиты счета. В счете указаны конкретные наименования товаров, поэтому на оборотной стороне доверенности будет стоять прочерк. После этого Е.П. Савельев должен расписаться, доверенность подпишут руководитель и главный бухгалтер организации, также нужно поставить печать. Заполненная доверенность приведена ниже.

Если доверенности по формам № М-2 и № М-2а утверждены руководителем компании в качестве рабочего документа, то все поля и графы этих бланков придется заполнять. А в этих бланках предусмотрены подпись и расшифровка подписи главного бухгалтера. Поэтому доверенность должна быть заверена подписью главного бухгалтера.

Выдача и использование типовых форм доверенностей на получение материальных ценностей регламентируется Инструкцией о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей, утвержденной приказом МФУ от 16.05.1996 г. № 99 (далее – Инструкция № 99). И хотя пунктом 1 Инструкции № 99 предусмотрено, что ее действие распространяется на юридических лиц, в письме МФУ от 31.10.2000 г. № 053-29151 «Об использовании доверенностей частными предпринимателями» (далее – Письмо № 053) указано, что предприниматели также обязаны соблюдать установленный порядок использования доверенностей. Поэтому рассмотрим наиболее актуальные вопросы, связанные с порядком оформления и учета доверенностей предпринимателями, а также получения и отпуска товарно-материальных ценностей (ТМЦ) по доверенностям.

Получение товаров предпринимателем и его работниками.В соответствии с Письмом № 053 для получения ТМЦ физическим лицом – предпринимателем не требуется представлять доверенность. Если предприниматель лично получает ценности от другого субъекта хозяйствования, доверенность ему не нужна. В данном случае предприятие оформляет отпуск товара (расходная накладная, товарно-транспортная накладная) на основании паспорта или другого документа, удостоверяющего личность предпринимателя, и свидетельства о госрегистрации предпринимателя. Хотя, как показывает практика, некоторые юридические лица отказываются выдавать ценности предпринимателю без доверенности, не законно требуя, чтобы он выписывал ее сам на себя.

Если же предприниматель доверяет получить ТМЦ другому лицу, например наемному работнику, то вместе с паспортом такое лицо должно предъявить доверенность.

Можно ли выписать доверенность постороннему лицу?Доверенность на получение ценностей предприниматель выдает только своим работникам.

Иногда в хозяйственной деятельности возникает ситуация, когда необходимо выписать доверенность на получение товара лицу, не состоящему в трудовых отношениях с предпринимателем.

Предприниматель Иванов должен отпустить работнику ООО «Акация» Петрову по доверенности 100 л краски, но у него нет ее в наличии на складе. Такая краска есть в продаже у поставщика – ЧП «Сирень».

Доверенность лицу, не работающему у предпринимателя, может быть выдана представителю контрагента только с разрешения предпринимателя в обмен на доверенность, выписанную ООО «Акация». При этом доверенность оформляется на получение товара у контрагента в таком же количестве, какое указано в доверенности такого лица на получение товара у предпринимателя. То есть предприниматель Иванов может выписать Петрову от своего имени доверенность на получение 100 л краски со склада ЧП «Сирень». ЧП «Сирень» отпустит Петрову краску и выдаст документы по доверенности от предпринимателя Иванова. После чего Петров должен передать накладную от ЧП «Сирень» предпринимателю Иванову и получить от него все необходимые документы.

Во всех остальных случаях выдавать посторонним лицам доверенность запрещено.

Можно ли отпустить ТМЦ директору предприятия-покупателя без доверенности?Согласно п. 2 Инструкции № 99 ТМЦ, а также нематериальные активы, денежные документы и ценные бумаги отпускаются покупателю или передаются бесплатно только по доверенности. При этом необходимость выдачи работнику доверенности на получение ТМЦ не зависит от должности такого работника.

То есть, если ценности получает директор предприятия, то ему, как и любому другому работнику, должна быть выдана доверенность на получении ценностей. Поэтому если к предпринимателю за получением ТМЦ обратился руководитель юридического лица, он должен предъявить доверенность, отпуск ему ценностей без надлежаще оформленной доверенности запрещен.

Нужно ли требовать доверенность при продаже ТМЦ представителю предприятия за наличные?Согласно п. 2 Инструкции № 99 все купленные или бесплатно передаваемые ТМЦ отпускаются поставщиком только при наличии доверенности получателя. Поскольку в данной Инструкции № 99 не оговорены конкретные формы расчетов, при которых наличие доверенности обязательно либо не обязательно, то, следовательно, она необходима при любых расчетах, в том числе и за наличные. В данном случае доверенность так же является документом, позволяющим идентифицировать получателя товара именно как представителя покупателя.

При этом у представителя покупателя не всегда есть возможность выписать доверенность должным образом. Если покупка осуществляется работником внепланово, например, в командировке, он просто не сможет подтвердить свои полномочия доверенностью на получение ценностей.

В письме МФУ от 19.01.2005 г. № 31-04200-20-10/821 (далее – Письмо № 821) разъясняется, что «отпуск ценностей за наличный расчет не требует предоставления доверенности покупателем». Поэтому в случае розничной продажи товара за наличные средства можно не требовать от представителя предприятия доверенности.

Нужна ли доверенность при передаче ТМЦ на хранение и в переработку?В соответствии с п. 2 Инструкции № 99 ценности передаются только по доверенности. Доверенность является своего рода гарантией того, что предприниматель передает ТМЦ именно представителю получателя, вид договорных отношений между сторонами не имеет принципиального значения. Даже в том случае если право собственности на ценности к получателю не переходит (ценности переданы на ответственное хранение), доверенность на их получение требовать необходимо. Доверенность так же необходима и при передаче давальческого сырья от заказчика переработчику.

В Письме МФУ от 30.07.2003 г. № 04220-92 «О применении Инструкции о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей» так же указано, что отпуск ценностей и возвратной тары (в том числе на ответственное хранение) получателю осуществляется по доверенности.

Ответственность за отпуск ценностей без доверенности.В соответствии с п. 12 Инструкции № 99 запрещается отпускать ценности без доверенности в случаях:

– представления доверенности, выданной с нарушением установленного порядка заполнения или с незаполненными реквизитами;

– представления доверенности с исправлениями и помарками, не подтвержденными подписями тех же лиц, которые подписали доверенность;

– отсутствия у доверенного лица паспорта или другого документа, удостоверяющего доверенное лицо;

– окончания срока действия доверенности;

– получения уведомления предприятия – получателя ценностей об аннулировании доверенности.

Нарушение субъектом хозяйствования порядка выдачи и использования доверенностей, предусмотренного Инструкцией № 99, влечет за собой административную ответственность в соответствии со ст. 1642 Кодекса Украины об административных правонарушениях.

Однако указанной статьей установлен штраф (в размере от 8 до 15 не облагаемых налогом минимумов доходов граждан) за отсутствие бухгалтерского учета или ведение его с нарушением установленного порядка. А предприниматели, как известно бухучет не ведут. На невозможность применения к предпринимателям штрафных санкций за отсутствие бухучета указывается и в письме № 821.

Таким образом применить к предпринимателю штраф за нарушение порядка выдачи доверенностей контролирующие органы не могут. Но это не означает, что предприниматели могут не использовать доверенности в своей деятельности, особенно при работе с юридическими лицами, к которым такие санкции могут быть применены в полной мере.

В случае неприменения установленного порядка использования доверенностей предприниматель может попасть в разряд «незаконопослушных», и, следовательно, в кандидаты на проведение плановой проверки налоговой инспекцией. Поэтому предпринимателю целесообразно отпускать товар покупателю при предъявлении им доверенности и выполнять требования Инструкции № 99.

Приобретение и использование доверенностей.Письмом № 053 предусмотрена возможность использования типовых форм доверенностей, утвержденных Инструкцией № 99, предпринимателями, которые имеют печати.

Бланки таких доверенностей относятся к документам строгой отчетности, такие доверенности должны быть заверены печатью. Однако в своей деятельности предприниматель имеет право не использовать печать. Согласно письму № 053 если предприниматель поручает получить ценности другому лицу, например работнику, то такой работник может представить доверенность, которая оформляется на основании Гражданского кодекса Украины с указанием в ней данных Свидетельства о государственной регистрации предпринимателя – физического лица. Такую доверенность имеет право предоставлять и предприниматель с печатью.

Если предприниматель решит использовать типовые формы доверенности, то такие бланки поступают ему на основании приходно-расходной накладной на бланки строгой отчетности (типовая форма № СЗ-1). Данные накладной рекомендуется заносить в приходно-расходную книгу по учету бланков строгой отчетности (типовая форма № СЗ-2). При передаче бланков для выдачи в книге производится соответствующая запись.

Доверенность на получение ценностей от поставщика по наряду, счету, договору или по другому документу, выдается доверенному лицу под расписку и регистрируется в журнале регистрации доверенностей (форма № М-3, приложение 2 к Инструкции № 99). Пример заполнения этого журнала приведен в Таблице 1.

Таблица 1. Журнал регистрации доверенностей (форма № М-3)

При этом следует иметь в виду, что доверенность подписывается лично предпринимателем и лицами, которые на это им уполномочены. После получения ценностей в журнале регистрации проставляется отметка об использовании доверенности (указывается номер и дата приходного документа, либо ставится отметка «аннулирована», «испорчена»). Инструкцией № 99 запрещено выдавать доверенность работнику, если он не отчитался по ранее выданной или не вернул неиспользованную с истекшим сроком действия. Также установлено, что доверенности следует хранить в специальных помещениях – в сейфах или металлических шкафах.

Выдавать доверенности может либо сам предприниматель, либо работник, на которого возложены эти обязанности. Если предприниматель поручает выдавать доверенности работнику, то с таким работником должен быть заключен договор о полной материальной ответственности (который разрешается заключать с лицом достигшим 18-летнего возраста). Указанный работник регистрирует доверенности, следит за их использованием и своевременным возвратом просроченных бланков.

В соответствии с п. 8 Инструкции № 99 срок действия доверенности устанавливается в размере достаточном для получения и вывоза ТМЦ, но не более чем на 10 дней, кроме некоторых случаев, о которых будет рассказано ниже. После истечения этого срока лицо, получившее доверенность, должно отчитаться за ее использование или неиспользование.

При заполнении оборотной стороны доверенности следует учесть, что перечень ценностей, которые надлежит по ней получить (графа «Наименование ценностей» в бланке доверенности), приводится с обязательным указанием названия и количества ценностей (именно количества, а не стоимости), независимо от того, отражены ли такие сведения в документах на отпуск ТМЦ. В незаполненных строках оборотной стороны доверенности проставляют прочерки. Пример заполнения фрагмента оборотной стороны приведен в Таблице 2.

Таблица 2. Пример заполнения фрагмента оборотной стороны доверенности

Если при заполнении бланка допущена ошибка, то ее можно исправить зачеркиванием, а сверху написать правильный текст. Рядом ставится пометка «Исправлено верно», дата внесения исправления и роспись предпринимателя. При этом следует учесть, что Инструкцией № 99 запрещено выдавать незаполненные, частично заполненные доверенности и доверенности без образца подписи доверенного лица.

Не реже одного раза в квартал предпринимателю следует проверять выданные, аннулированные и неиспользованные бланки доверенностей и составляет акт на их списание (типовая форма № М-2а, приложение 3 к Инструкции № 99). При установлении факта недостачи или уничтожения бланков доверенностей размер убытка, подлежащего взысканию с виновного лица, определяется на основании п. 7 Порядка определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденного постановлением КМУ от 22.01.1996 г. №116. В данном случае применяется санкция в пятикратном размере номинальной стоимости бланка доверенности. В соответствии с п. 14 Инструкции № 99 номинальная стоимость бланка доверенности составляет 1 грн. 50 коп. за один бланк. Поэтому недостающая доверенность обойдется для утерявшего ее работника в 7 грн. 50 коп. Оставшиеся после возмещения собственных убытков (стоимости приобретения доверенности) средства должны быть перечислены в Государственный бюджет Украины. Например, работник утерял доверенность, стоимость приобретения которой составляет 35 коп. за 1 шт. С виновного лица предприниматель удержит 7 грн. 50 коп. (1.50 грн. х 5), из них 35 коп. составляет возмещение убытков предпринимателя, а 7 грн. 15 коп. необходимо перечислить в Госбюджет.

Возникают ситуации, когда необходимо получить ценности в большом ассортименте, а количество строк в доверенности по ф. № М-2 не позволяет занести все ТМЦ. В этом случает можно предложить следующее решение. При заполнении оборотной стороны бланка перечень ценностей, которые надлежит получить по ней, приводится в графе «Наименование ценностей» обязательно с указанием названия и количества для получения. Можно объединить получаемые ценности под одним названием (при условии, что это название позволяет идентифицировать товар и отразить его признаки). Например, краски разных расцветок можно записать под одним названием «краска». Кроме того, при необходимости можно использовать бланк доверенности ф. № М-2б, имеющей большее количество строк для записи получаемых ТМЦ.

В практике так же встречаются случаи, когда при получении ТМЦ на оборотной стороне доверенности указывается не перечень ценностей, а их стоимость, например:

Следует иметь в виду, что в данном случае доверенность заполнена с нарушением установленного порядка. При ее оформлении нужно было перечислить все наименования товаров, а в графе «количество» указать именно количество (карандаш – шт. – сто), а не стоимость в гривнях. Пункт 12 Инструкции № 99 запрещает отпуск ценностей по неверно оформленной доверенности. Поэтому поставщик вполне аргументировано может отказать работнику предпринимателя в выдаче товаров по такой доверенности.

Кольцевые перевозки.Доверенность на получение ценностей, расчеты за которые осуществляются в порядке плановых платежей или доставка которых производится централизованно-кольцевыми перевозками (п. 8 Инструкции № 99) допускается выдавать на календарный месяц.

То есть, если предприниматель осуществляет поставки товаров покупателям ежедневно, систематически и в согласованных с покупателем количествах и ассортименте, то отпуск ценностей может осуществляться без доверенности на каждую поставку. В таком случае не следует требовать от покупателей доверенность на каждую накладную, достаточно одной доверенности в начале месяца на все товары, отгружаемые в течение месяца.

Кроме того, при централизованно-кольцевых перевозках ТМЦ их отпуск поставщиками может осуществляться без доверенности, если получатель ценностей, уведомил предпринимателя об образце печати (штампа), которой материально ответственное лицо, принимающее ценности, заверяет на сопроводительных документах (накладной, товарно-транспортной накладной, акте и т. п.) свою подпись о получении ценностей (п. 13 Инструкции № 99).

В соответствии с п. 8 Инструкции № 99 в случае, если доверенность, по которой получаются ТМЦ частями (а расчеты осуществляются в порядке плановых платежей или доставка ТМЦ осуществляется централизованно-кольцевыми перевозками) аннулирована, предприниматель, выдавший доверенность, должен немедленно сообщить поставщику об отмене соответствующей доверенности. С момента получения такого уведомления отпуск по данной доверенности прекращается. За отпуск ценностей по аннулированной доверенности ответственность будет нести уже поставщик.

Стоимость доверенности – в расходы .В соответствии с Декретом КМУ от 26.12.92 г. № 13-92 «О подоходном налоге с граждан» предприниматель формирует расходы по перечню ст. 5 «Валовые расходы» Закона Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97г. № 283/97-ВР.

Поскольку расходы на приобретение бланков строгого учета – доверенностей напрямую связаны с хозяйственной деятельностью предпринимателя, то указанные суммы можно включать в расходы (на основании пп. 5.2.1 ст. 5 Закона № 283) в размере, непосредственно связанном с получением дохода в отчетном квартале.

Расходы на приобретение доверенностей учитываются на основании приходных документов и состоят из стоимости расходов на приобретение доверенностей и их доставку. Информация о количестве использованных доверенностей, стоимость которых в отчетном периоде можно включить в валовые расходы, содержится в Журнале регистрации доверенностей и Актах на списание бланков доверенностей. Таким образом, регистрация доверенностей в Журнале и ежеквартальное составление актов на списание бланков доверенностей необходимы не только для учета доверенностей, но и для правомерного отнесение бланков к составу расходов.

Об авторе: Друшляк Александр Викторович – известный независимый консультант в области украинского налогового, трудового и хозяйственного права. Публиковался во многих именитых профессиональных изданиях, таких как — «Бухгалтерия», «Юридическая практика», «Все о бухгалтерском учете», «Баланс», «Частный предприниматель», «Собственное дело», «Налоги и бухгалтерский учет», «Бухгалтерская неделя».