Категория: Бланки/Образцы

Работодатели, имеющие штат сотрудников, обязаны предоставлять сведения по всем сотрудникам в пенсионный фонд и налоговую инспекцию. Все сведения о доходе сотрудников, как и вся бухгалтерская отчетность представляется раз в квартал. Сама же форма 6-НДФЛ собирает сведения не по одному сотруднику как в справке 2-НДФЛ, а по всему коллективу, имеющего доход от работодателя.

В форму 6-НДФЛ вносятся цифры, начислений и выплат всему штатному коллективу. Кроме этого указываются все начисления и вычеты подоходного налога. Чтобы полностью понимать, как происходит правильность внесения данных в бланк, приведём пример заполнения 6 НДФЛ за 1 квартал.

Чтобы вносить всю достоверную информацию о начисленной заработанной плате и удержанных налогов сотрудников, используется форма 6-НДФЛ, где прописывается общая сумма начислений по всем сотрудникам сразу. Подавая отчётность в госорганы предоставляют:

Правильность заполнения расчета 6-НДФЛ, рассмотрим на примере.

Как и любой другой документ, начинается заполнение с титульного листа — страница 001.

Затем заполняется название организации, так как указано в учредительных документах.

Если указано ООО «Весна», так и указываем, если во всей документации написано Общество с Ограниченной Ответственностью «Весна», указывается именно так. Затем, прописывается:

Далее, указывает полностью фамилию имя и отчества налогового агента. Сторону налогового органа не трогаем.

В результате первый лист заполнен. Теперь посмотрим правила заполнения 6 НДФЛ за 1 квартал раздела 1.

Заполнение раздела 1Обязательно внимание обращается на то, что в разделах все данные вносятся по нарастающей.

Получите 200 видеоуроков по 1С бесплатно:

Разделы 1 и 2 между собой отличаются существенно. В разделе 1 указываются общие данные за весь отчетный период, а в раздел 2 вносятся сведения за текущий период. К примеру, заполняем за 1 квартал:

Как и любой другой бухгалтерский документ, форма 6-НДФЛ имеет свои сроки сдачи. Когда же прописан срок сдачи 6 НДФЛ за 1 квартал?

Сведения, внесенные в 6-НДФЛ сдаются в прописанные налоговым законодательством сроки.

Как и всю налоговую документацию, 6-НДФЛ сдавать нужно ежеквартально. Учитывая нерабочие дни (праздники и выходные) которые переносятся на рабочие дни, идущие за выходными и праздничными. Сроки сдачи в 2016 году:

На основании требований законодательства РФ отчет по форме 2-НДФЛ работодатель обязан предоставлять в соответствующие органы 2 раза в году. Отметим, что получить соответствующую справку в бухгалтерии могут, как трудоустроенные сотрудники, так и уволенный персонал. Бланк 2-НДФЛ подается до марта текущего года в случае с сотрудниками, удержание налога с которых было невозможным. До апреля придется предоставить справку о тех рабочих, которым доход был начислен, но налог был удержан.

ФОРМА СПРАВКИ И ТИПЫ КОДИРОВОККак уже упоминалось выше, в первую очередь подаются декларации о доходах тех, с кого фирме не удалось удержать НДФЛ. В этом случае бланку присваивается признак 2. В стандартных декларациях о доходах устанавливается признак 1.

Начиная с 2016 года, в 2-НДФЛ стало необходимым указывать номер корректировки. В формах бланка, который вы заполняете впервые необходимо указать код 00. В случае обнаружение ошибки, необходимо откорректировать справки с использованием следующих кодов исправления: 01,02,03 и прочие.

Есть случаи, когда необходимо составить аннулирующий бланк 2-НДФЛ. К примеру, если вы сдали такую справку по ошибке. В этом случае в графе «номер корректировки» прописывается код 99.

ШТРАФЫ ЗА НЕСВОЕВРЕМЕННУЮ ПОДАЧУ СПРАВКИ 2-НДФЛОтметим, что в 2016 году при обнаружении в заполненной форме 2-НДФЛ ошибок, инспекторы могут наказать невнимательного работодателя. Для этого предусматривается штраф до 500 рублей за каждый неверно заполненный бланк. Избежать наказания возможно – оперативно устраните ошибки и представьте налоговым органам уточняющие справки.

Заплатить денежную компенсацию придется и в том случае, если вы с опозданием сдали рассматриваемую справку. За нарушение сроков подачи справки инспекторы могут взыскать до 200 рублей за каждый несвоевременно внесенный документ. Предусмотрены штрафы и для тех должностных лиц организации, которые затянули предоставление бланка 2-НДФЛ после запроса налоговой службы.

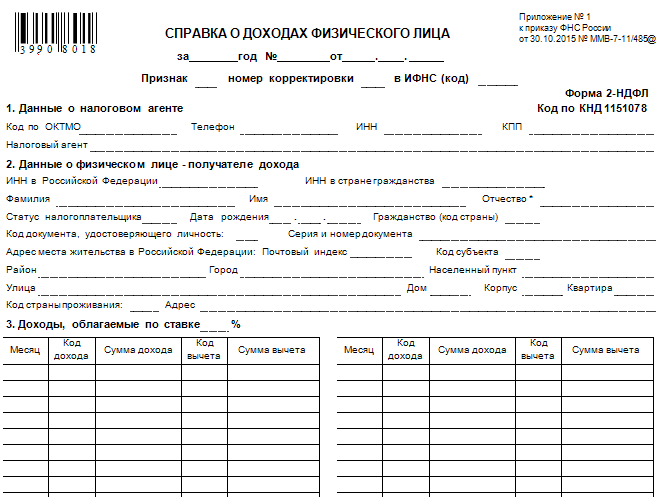

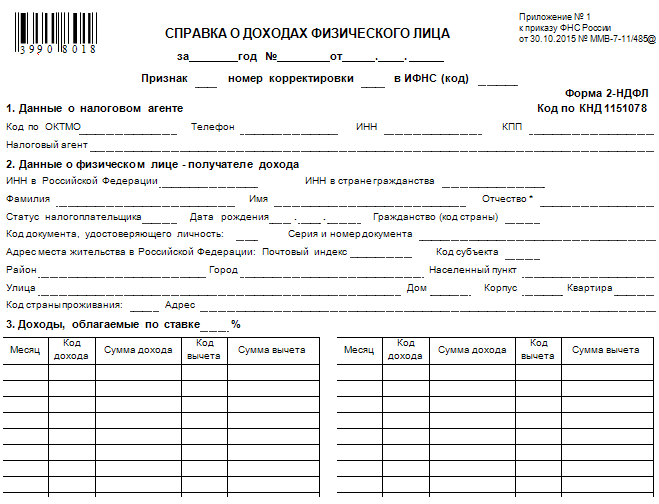

В КАКИХ СЛУЧАЯХ ПОЯВЛЯЕТСЯ НЕОБХОДИМОСТЬ В СПРАВКЕНа титульном листе бланка должны быть указаны следующие данные:

Заполняя графу «признак» вы объясняете сотрудникам налоговой службы причину, которая стала основанием для подачи бланка. Соответствующие коды, которые необходимо проставить в это поле были рассмотрены выше.

Ниже представлен наглядный образец заполнения формы 2-НДФЛ

Стоит отметить, что для подготовки этого документа уместно использовать специальную программу, которая может упростить расчет показателей внесенных пользователем. Называется софт «Налогоплательщик ЮЛ», скачать бесплатно программу можно по следующей ссылке .

Добавить комментарий Отменить ответФНС увеличила количество кодов стандартных вычетов на детей. Вместо применяемых сейчас 12 кодов (114 - 125) с 26 декабря в перечне будет использоваться 24 (126 - 149).

Кодов станет больше, так как один вычет получил по два кода в зависимости от того, кому он предоставляется. Сейчас такого разделения нет.

Например, в скорректированном перечне вычет на первого ребенка имеет два кода:

- код 126 присвоен вычету на ребенка, предоставляемому родителю, его мужу или жене, усыновителю;

- кодом 130 обозначен тот же вычет, но уже предоставляемый опекуну, попечителю, приемному родителю, его супругу или супруге.

В действующем перечне вычет на первого ребенка, который предоставляется всем перечисленным лицам, отмечен кодом 114.

Напомним, разделение потребовалось так как с 2016 года размер вычета на ребенка-инвалида стал различаться в зависимости от того, кому он предоставляется. Если родителю, его мужу или жене, усыновителю, то 12 тыс. руб. Если же приемному родителю, его супругу, опекуну, попечителю, то 6 тыс. руб.

Таким же образом меняется и величина вычета на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он инвалид I или II группы.

Документ: Приказ ФНС России от 22.11.2016 N ММВ-7-11/633@ (вступает в силу 26 декабря 2016 года).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Новые вычеты на детей из НДФЛ. Справочник, коды доходов справка 2-НДФЛ в 2016 году, расшифровка кодов

Налог на доходы: больничный лист, бюджета, материальная помощь, аренда, премия, зарплата (заработная плата), КБК, выходное пособие, коды доходов и коды вычетов (расходов) код администратора доходов, налог на доходы в декларации по договору подряда. Изначально в справочнике определенного код в справке 2-НДФЛ -а для таких доходов как компенсация за неиспользованный отпуск не был установлен. Раньше налоговая служба, разъясняя порядок заполнения формы 2-НДФЛ, для данных доходов рекомендовала пользоваться код в справке 2-НДФЛ -ом 4800, который расшифровывается как «Иные доходы». Данными рекомендациями Вы можете пользоваться и сегодня.

Наименование дохода и Соответствующий код в справке 2-НДФЛ -

Дивиденды - код в справке 2-НДФЛ - 1010

Проценты (кроме процентов по облигациям с покрытие ипотеки, проценты по вкладам в банках, доходов полученных при погашении векселя), а также дисконт, который был получен по долговым обязательствам различного вида - код в справке 2-НДФЛ - 1011

Тип оформления бланка 2-НДФЛ без уплаты. Документ 2-НДФЛ.

Тип оформления бланка 2-НДФЛ без уплаты.С 2012 – 2016 гг. существует новый формат справки 2-НДФЛ. Список налоговой регистрации с 2011 г. 1-НДФЛ XLS не оформляется. НДФЛ сменили налоговым списком. Список налоговой регистрации НДФЛ (формат EXCEL) оформляется единожды в течение 12 месяцев на каждого сотрудника.

Кем осуществляется подача?Бизнесмен и компании выдают зарплаты нанятым сотрудникам и сотрудникам по гражданскому и правовому соглашению.

Периоды и санкции, Заявление 2-НДФЛ, годичная. До первого числа четвертого месяца.

При составе физических субъектов, принявших доходы в период налогообложения, до десяти лиц, страховщики имеют право выдавать такую информацию на бумаге.

Суммы НДФЛ тринадцать процентов от заработка работников надо переводить каждый месяц до пятнадцатого числа наступающего месяца.

За 2-НДФЛ не оплаченные вовремя, изымается двести рублей, в качестве санкции, за отдельно взятую справку (НК ст.126, п.1).

Все итоговые суммы в справке отображены в рублевом и копеечном эквиваленте через десятичную точку, за вычетом налоговых начислений.

Налоговые суммы подсчитываются и фиксируются в целых рублях.

Тип оформления 2-НДФЛ.В справке 2-НДФЛ, сумма дохода, отображается в рублевом и копеечном эквиваленте. Оплаченные суммы НДФЛ округляют до круглых рублей.

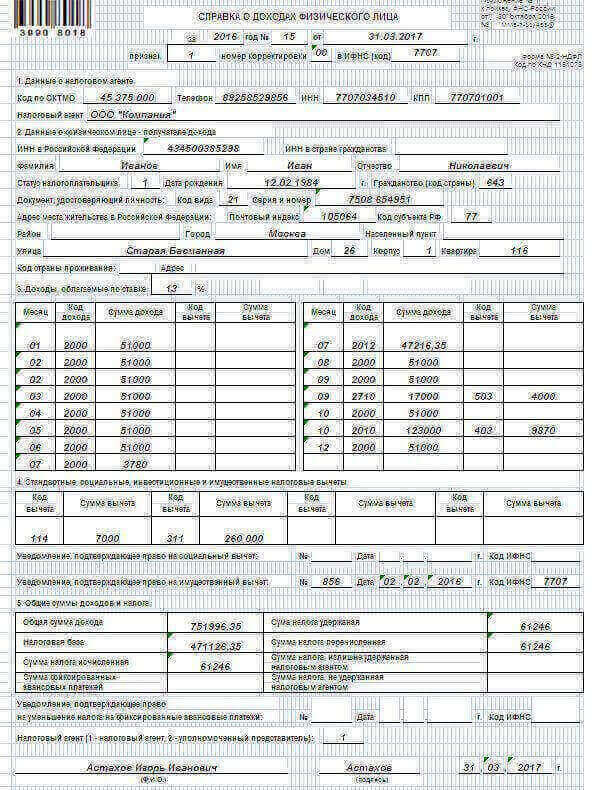

Переписать: справка 2-НДФЛ тип оформления с 2 налоговыми вычетами: унифицированный (четыреста рублей), на ребенка (тысячу рублей). В графе «признак» - пишется цифра один – если справка выдается согласно пункту 2 статьи 230 НК России (при стандартной поставке 2-НДФЛ), и цифра 2 – если справка выдается согласно пункту 5 статьи 226 НК России (при отсутствии возможности высчитать у налогоплательщика вычисленную налоговую сумму). В пункте 2.3 «Статус налогоплательщика» отражен шифр статуса налогоплательщика.

В случае, когда налогоплательщик выступает в качестве налогового агента России, фиксируется цифра 2, в случае, когда налогоплательщик не имеет статуса налогового представителя России, но при этом имеет положение превосходного знатока своего дела в соразмерности с Федеральным законом от 25 июля 2002 г. за № 115 –ФЗ «Правовое положение иностранных граждан в РФ », то устанавливается цифра 3.

Как высчитать пункт 5.2? НДФЛ был высчитан с данной суммы, следовательно, с дохода (72 тысячи) вычитаем исчисления налогов (14 тысяч 400).

Если отсутствовал имущественный налоговый вычет?В данном случае пункты 4.2, 4.3, 4.4 оформлять не требуется.

В поле «4.1 суммы данные налогоплательщику налоговых вычетов» отображаются суммы по этим исчислениям за 12 месяцев.

Шифры исчисления 2-НДФЛ: 103 – стандартный налоговый вычет (четыреста рублей до 2012г. с 2012г. данные исчисления исключили), 104 – стандартный налоговый вычет (пятьсот рублей), 105 – стандартный налоговый вычет (три тысячи рублей), 108 – налоговый вычет на любого ребенка в семье (тысячу рублей до 2012г.), 114 – налоговый вычет на ребенка, родившегося первым в семье (тысяча четыреста рублей с 2012г.), 115 – налоговый вычет на второго ребенка (тысяча четыреста рублей с 2012г.), 116 – налоговый вычет на ребенка, родившегося за вторым и далее детей (три тысячи рублей с 2012 г.).

Шифры дохода 2 НДФЛ (некие): 2 тысячи – премия, данная налогоплательщику за исполнение рабочих или других функций, 2 тысячи 10 – платежи по соглашению гражданского и правового направления, 2 тысячи 12 – суммы платежей для отпусков, 2 тысячи 300 – субсидии на срок не способности к трудовой деятельности, 4 тысячи 800 – рассчитано для других платежей (которые отсутствуют в инструктаже).

Санкции за допущенную оплошность в шифре закон не постановил.Трудился не все 12 месяцев. В данном случае фиксируются месячные периоды, когда субъект трудился.

Список сообщений о доходах физических субъектов. Данный акт также требуется отнести в налоговую инстанцию одновременно с 2-НДФЛ.

Графу ИТОГО не заполняйте, эта неисправность осталась от предыдущего образца.

Существует ли возможность оформить 2-НДФЛ за 24 месяца? Ответ отрицательный.

Данная справка оформляется за 12 месяцев. ВЫ должны оформить 2 справки.

Проценты по облигациям с покрытием ипотеки (до 01.01.2007) - код в справке 2-НДФЛ - 1110

Доходы, полученные на основании приобретения ипотечных сертификатов участия (до 01.01.2007) - код в справке 2-НДФЛ - 1120

Иные страховые выплаты по различным договорам страхования - код в справке 2-НДФЛ - 1200

Доходы в виде страховых выплат по различным договорам страхования в виде предоставления оплаченных санитарно-курортных путевок - код в справке 2-НДФЛ - 1201

Доходы в виде страховых выплат по договору добровольного страхования жизни, выплаты связанные с достижением определенного возраста получателя и т.п - код в справке 2-НДФЛ - 1201

Доходы по страховым выплатам добровольного имущественного страхования в части превышения рыночной стоимости застрахованного имущества при уничтожении имущества или гибели застрахованного, для затрат на проведение ремонта или восстановления увеличенных на сумму уплаченных страховых взносов - код в справке 2-НДФЛ - 1203

Доходы по договорам страхование полученные в виде сумм страховых взносов - код в справке 2-НДФЛ - 1211

Доходы в виде финансовых средств, выплачиваемых по договорам страхования, подлежащих по правилам страхования и условиям договоров выплат при досрочном расторжении договоров страхования - код в справке 2-НДФЛ - 1212

Доходы в виде финансовых сумм, которые выплачиваются налогоплательщику при расторжении договора добровольного страхования, которые уменьшенные на сумму страховых взносов налогоплательщика - код в справке 2-НДФЛ - 1213

Доходы, выплачиваемые налогоплательщику при расторжении определенного договора негосударственного пенсионного обеспечения, которые уменьшенные на размер пенсионных взносов, выплаченных налогоплательщиком - код в справке 2-НДФЛ - 1220

Пенсии, выплачиваемые по договорам не гос. Пенсионного обеспечения, которые заключены организациями или иными работодателями с негосударственными российскими пенсионными фондами - код в справке 2-НДФЛ - 1240

Доходы, полученные от смежных или авторских прав - код в справке 2-НДФЛ - 1300

Доходы от отчуждения смежных или авторских прав - код в справке 2-НДФЛ - 1301

Доходы от предоставления имущества в аренду - код в справке 2-НДФЛ - 1400

Доходы от операций с ценными бумагами, которые обращаются на организованном рынке ценных бумаг - код в справке 2-НДФЛ - 1530

Прибыль по операциям с ценными бумагами, которые взаимодействуют на рынке ценных бумаг - код в справке 2-НДФЛ - 1531

Доходы от срочных сделок, которые взаимодействуют на рынке с базисным активом которых, являются фондовые индексы или ценные бумаги - код в справке 2-НДФЛ - 1532

Прибыль по операциям с фин. Инструментами на не специализированном рынке - код в справке 2-НДФЛ - 1533

Доходы по операциям с фин. Инструментами на организованном рынке (базисным активом не являются фондовые индексы и ценные бумаги) - код в справке 2-НДФЛ - 1535

Прибыль от операций с ценными бумагами, которые не обращаются на организованном рынке, которые на момент покупки отвечали требованиям к ценным бумагам - код в справке 2-НДФЛ - 1536

Прибыль от продажи долей уставного капитала организаций - код в справке 2-НДФЛ - 1540

Доход, полученный при отступе от прав требования по договору участия в долевом строительстве - код в справке 2-НДФЛ - 1550

Выплаты вознаграждений, получаемые налогоплательщиком за выполнение трудовых обязанностей или выплаты военнослужащим - код в справке 2-НДФЛ - 2000

Выплаты вознаграждений директорам или же иные аналогичные выплаты - код в справке 2-НДФЛ - 2001

Выплаты гражданско-правового характера - код в справке 2-НДФЛ - 2010

Отпускные выплаты - код в справке 2-НДФЛ - 2013

Вознаграждение авторам литературных произведений (театра, эстрады, кино и т.п.) - код в справке 2-НДФЛ - 2201

Вознаграждения авторам создание художественно-графических, архитектурных, призведений, и произведений дизайна - код в справке 2-НДФЛ - 2202

Вознаграждение за создание монументально-декоративной живописи, скульптуры и т.п - код в справке 2-НДФЛ - 2203

Вознаграждения авторам аудиовизуальных призведений - код в справке 2-НДФЛ - 2204

Вознаграждение авторам музыкальных произведений - код в справке 2-НДФЛ - 2205

Вознаграждения за авторские исполнения произведений искусства и литературы - код в справке 2-НДФЛ - 2207

Вознаграждения авторам научных трудов и разработок - код в справке 2-НДФЛ - 2208

Вознаграждения за непромышленные образцы, научные открытия, изобретения - код в справке 2-НДФЛ - 2209

Выплаты наследникам авторов произведений искусства, науки, литературы, промышленных образцов и изобретений - код в справке 2-НДФЛ - 2210

Пособие по безработице - код в справке 2-НДФЛ - 2300

Доходы от предоставления в аренду транспортных средств - код в справке 2-НДФЛ - 2400

Оплата за налогоплательщика частными предпринимателями или гос. структурами товаров, услуг, имущественных прав, отдыха, питания и обучения в вопросах налогоплательщика - код в справке 2-НДФЛ - 2510

Оплата выполненного труда в натуральной форме - код в справке 2-НДФЛ - 2530

Финансовая выгода, полученная от экономии на процентах за использование кредитных средств полученных от индивидуальных предпринимателей или организаций - код в справке 2-НДФЛ - 2610

Финансовая выгода, полученная от приобретения товаров в соответствии с гражданско-правовым договором у организаций, физических лиц и индивидуальных предпринимателей - код в справке 2-НДФЛ - 2630

Доход от приобретения ценных бумаг - код в справке 2-НДФЛ - 2640

Финансовая выгода от приобретения фин. Инструментов срочных сделок - код в справке 2-НДФЛ - 2641

Материальная помощь при рождении или усыновлении ребенка - код в справке 2-НДФЛ - 2710

Цена подарков - код в справке 2-НДФЛ - 2720

Цена призов в натуральной и денежной форме - код в справке 2-НДФЛ - 2730

Цена выигрышей и призов, получаемых в конкурсах, играх и т.п - код в справке 2-НДФЛ - 2740

Цена призов в натуральной и денежной форме, полученных на соревнованиях, конкурсах проводимых в соответствии с решениями правительства РФ - код в справке 2-НДФЛ - 2750

Мат помощь работодателя своим работникам и лицам, уволившимся по инвалидности или на пенсию - код в справке 2-НДФЛ - 2760

Мат помощь инвалидам от общественных организаций инвалидов - код в справке 2-НДФЛ - 2761

Единовременная материальная помощь работодателей работникам при рождении или усыновлении ребенка - код в справке 2-НДФЛ - 2762

Помощь и сумма подарков полученных ветеранами и инвалидам ВО войны, вдовам военнослужащих которые погибли во время войны - код в справке 2-НДФЛ - 2790

Натуральная оплата труда от организаций и сельскохозяйственных товаропроизводителей - код в справке 2-НДФЛ - 2791

Оплата предъявленного к платежу векселя - код в справке 2-НДФЛ - 2800

Доходы от операций с иностранной валютой - код в справке 2-НДФЛ - 2900

Выигрыши в лотереи, тотализаторах и других азартных играх - код в справке 2-НДФЛ - 3010

Проценты получаемые по банковским вкладам - код в справке 2-НДФЛ - 3020

Выплаты за использование денежных средств членов потребительского кредитного кооператива, % за использование средств - код в справке 2-НДФЛ - 3022

Иные доходы - код в справке 2-НДФЛ - 4800

Код дохода 2016 в справке 2-НДФЛ при покупке автомобиля у физ.лица, где можно сделать справку 2-НДФЛ, код дохода 2016 перемии ндфл, справка 2-НДФЛ код дохода

Образец заполнения справки 2-НДФЛ (бланк) бесплатно Бланк 2-НДФЛНовая справка 2-НДФЛ для 2016 года. Регистр налогового учета С 2016 года 1-НДФЛ не заполняется. Заменен налоговым регистром НДФЛ Регистр налогового учета НДФЛ заполняется раз в год на каждого работника. Кто подает: ИП и организации производящие выплаты наемным работникам и работникам по гражданско-правовым договорам.

Сроки и штрафы Декларация 2НДФЛ годовая. До 1 апреля. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Платежи НДФЛ 13% от зарплаты сотрудников необходимо перечислять ежемесячно до 15 числа следующего месяца. Штраф за 2-НДФЛ не в срок 200 рублей за каждую справку (НК статья 126 п.1). Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Образец заполнения 2-НДФЛ

Сумма дохода в справке 2-НДФЛ указывается в рублях и копейках. Платежи НДФЛ округляются до целых рублей. Скачать: справка 2-НДФЛ.XLS образец заполнения с двумя налоговыми вычетами: стандартным(400 р.) и на ребенка(1000 рублей)

В поле «признак» — проставляется цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса РФ (при обычной сдаче 2-НДФЛ), и цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса(При невозможности удержать у налогоплательщика исчисленную сумму налога); В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика.

Если налогоплательщик является налоговым резидентом РФ, указывается цифра 1, если налогоплательщик не является налоговым резидентом РФ, указывается цифра 2, если налогоплательщик не является налоговым резидентом РФ. но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в РФ», то указывается цифра 3.

Как посчитать пункт 5.2? Это сумма с которой был удержан НДФЛ. Т.е. доход(72 000) минус налоговые вычеты(14 400). Если не было имущественного налогового вычета? Если не было имущественного налогового вычета то пункты 4.2, 4.3 и 4.4 заполнять не нужно. В графе "4.1.

Суммы предоставления налогоплательщику налоговых вычетов" указываются суммы по данным вычетам за год

Коды вычета 2-НДФЛ:Работал неполный год Тогда прописываются только те месяцы, в которых человек работал

Реестр сведений о доходах физических лиц. Этот документ также необходимо подать в налоговую вместе с 2-НДФЛ. Поле ИТОГО нужно оставить пустым, этот ляп остался от прошлой формы. Можно ли сделать 2 ндфл за 2 года? Нет. Эта справка делается за один год. Вам нужно сформировать две справки.

В 2016 году введены новые вычеты на детей из НДФЛ.На 1400 рублей подоходный налог уменьшится для тех, кто воспитывает одного или двоих детей, а на 3 тысячи рублей уменьшится для тех, кто воспитывает более двоих детей.

Этот закон начал действовать с начала 2016 года.

Начиная с 2016 года установлен новый принцип применения вычетов на детей из НДФЛ. Вычет на детей касается родителей, опекунов, усыновителей и попечителей. Эти изменения внесены в статью под номером 218.

Размер вычета по НДЛФ зависит от количества детей в семье. На первого и второго ребенка вычет будет составлять 1400 рублей. До этого закона она была на 400 рублей меньше.

На третьего и каждого следующего ребенка сумма вычета будет составлять 3 тысячи рублей. Но не все смогут воспользоваться этой услугой.

Смогут только те, чья зарплата не превышает 280 000 рублей. Детьми являются россияне, которым еще не исполнилось 18 лет. Также в список действия данного закона попадают студенты, курсанты, интерны. В письме Минфина России, разъясняется все про налоговые вычеты на детей из НДФЛ.

Итак, как же использовать налоговою льготу по НДФЛ?Во-первых, нужно подать заявление в бухгалтерию и принести нужные документы, которые подтверждают ваши права на льготы.

Уменьшение суммы налога на доходы физических лиц нужно дать тому из родителей, у кого ниже заработная плата.

В этом случае экономия будет более ощутимой. Согласно пунктам статьи 218, если один родитель отказывается от вычета, то второй может рассчитывать на вычет в двойном размере, то есть за себя и другого родителя. Но выгода будет не сильно большая.

Так как при наличии зарплаты в 100 тысяч рублей, ежемесячная льгота для каждого из родителей составит всего лишь 728 рублей. Это конечно не так много, но тоже приличная сумма.

Универсальная 3 из 10 на основе 10731 оценок. 10731 клиентских отзывов.