Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Начисление процентов по договору займа (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Начисление процентов по договору займа"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ

(ред. от 23.05.2016) 1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и исполнительные органы акционерного общества Согласно данным бухгалтерского баланса открытого акционерного общества "Векон" по состоянию на 31.03.2007, имеющимся в кредитном досье, активы общества составляли 698 160 тыс. руб. в том числе основные средства - 15 531 тыс. руб. незавершенное строительство - 12 923 тыс. руб. долгосрочные финансовые вложения - 251 154 тыс. руб. дебиторская задолженность - 246 745 тыс. руб.; обязательства общества составляли 424 547 тыс. руб.; прибыль от ведения производственной деятельности составила 105 тыс. руб. По состоянию на 01.04.2007 задолженность по договорам займа без учета начисленных процентов составляла 359 574,63 тыс. руб.

Путеводитель по судебной практике. Заем 8. Порядок расчета процентов за пользование займом при наличии в договоре условия о возврате суммы займа по частям

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Начисление процентов по договору займаФорма: График начисления процентов (приложение к договору займа с передачей векселя)

(Подготовлен для системы КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Расписка заимодавца в получении суммы займа и начисленных на нее процентов (приложение к договору займа)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Иванов Иван Иванович, 20.01.1975 г.р. паспорт 50 00 112233, выдан Отделом УФМС России по Новосибирской области в Ленинском районе 02.02.2010г.. зарегистрированный по адресу: г. Новосибирск, ул. 1-й пер. Римского Корсакова, д. 10, кв.6. именуемый в дальнейшем «Займодавец». с одной стороны, и

Петров Петр Петрович, 30.10.1980г.р. паспорт 50 01 №232323, выдан Отделом УФМС России по Новосибирской области в Ленинском районе 26.10.2007г., зарегистрированная по адресу: г. Новосибирск, ул. Троллейная, д.15, кв. 12. именуемый в дальнейшем «Заемщик». заключили настоящий договор о нижеследующем:

1. По настоящему договору Займодавец передает Заемщику в собственность денежные средства в сумме 300 000 (Триста тысяч рублей 00 коп.), а Заемщик обязуется вернуть в обусловленный настоящим договором срок указанную сумму займа с процентами.

2. Займодавец передает Заемщику сумму займа наличными денежными средствами.

В подтверждение получения суммы займа Заемщик предоставляет Займодавцу расписку. Договор считается заключенным с момента передачи Заемщику денежных средств в размере 300 000 (Триста тысяч рублей 00 коп.).

3. На сумму займа начисляются проценты. Проценты по займу составляют 30 000 руб. (Тридцать тысяч рублей 00 коп.). Срок возврата займа согласован сторонами до 19 июня 2013г.

4. Возврат суммы займа и уплата процентов по нему должны быть осуществлены частями в соответствии со следующим графиком платежей:

- 20 000 руб. (Двадцать тысяч рублей 00 коп.) сумма основного долга - в срок не позднее 20 января 2013г. ;

- 56 000 руб. (Пятьдесят шесть тысяч рублей 00 коп.) сумма основного долга и 6 000 руб. (Шесть тысяч рублей) проценты по займу - в срок не позднее 19 февраля 2013г. ;

-56 000 руб. (Пятьдесят шесть тысяч рублей 00 коп.) сумма основного долга и 6 000 руб. (Шесть тысяч рублей) проценты по займу - в срок не позднее 19 марта 2013г. ;

-56 000 руб. (Пятьдесят шесть тысяч рублей 00 коп.) сумма основного долга и 6 000 руб. (Шесть тысяч рублей) проценты по займу - в срок не позднее 19 апреля 2013г. ;

-56 000 руб. (Пятьдесят шесть тысяч рублей 00 коп.) сумма основного долга и 6 000 руб. (Шесть тысяч рублей) проценты по займу - в срок не позднее 19 мая 2013г. ;

-56 000 руб. (Пятьдесят шесть тысяч рублей 00 коп.) сумма основного долга и 6 000 руб. (Шесть тысяч рублей) проценты по займу - в срок не позднее 19 июня 2013г.

Возврат суммы займа и уплата процентов осуществляется в наличной форме путём вручения Заемщиком Займодавцу наличных денег в сумме займа и процентов по нему, либо иным согласованным сторонами способом.

Если 19 (Девятнадцатое) число месяца приходится на праздничный или выходной день, то возврата суммы займа и уплата процентов осуществляется в первый рабочий день, следующий за указанным выходным, праздничным днем.

5. В случае нарушения Заемщиком порядка возврата суммы займа, указанного в п. 4 настоящего договора, нарушения срока уплаты процентов, он обязан уплатить Займодавцу неустойку (пени) в размере 0,5% от суммы просроченной задолженности за каждый день просрочки. Неустойка начисляется до момента исполнения просроченного обязательства полностью.

6. Условия настоящего договора и соглашений к нему конфиденциальны и не подлежат разглашению.

7. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

8. Неурегулированные в процессе переговоров споры разрешаются в порядке, установленном действующим законодательством РФ.

9. Договор составлен в 2 (двух) экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

Списание договора займа— ситуация, с которой в бизнес-практике приходится сталкиваться практически каждой компании. Ответственным за учет специалистам важно понимать, что списание долга по займу сопряжено с некоторыми налоговыми последствиями. Об этом — в нашей статье.

В каких случаях договор займа может быть списан фирмойПо общему правилу фирма может списать причитающиеся ей по договору займа денежные средства в случае, если имевшаяся задолженность стала относиться к категории безнадежных.

Когда долг может быть признан безнадежным?

Как следует из п. 2 ст. 266 НК РФ, это возможно при наступлении любого из следующих обстоятельств:

ВНИМАНИЕ! Если фирма-должник своими действиями признает, что она должна по договору уплатить сумму задолженности, срок давности прервется и его придется отсчитывать заново .

В налогообложении списание безнадежного долга позволяет фирме уменьшить налогооблагаемую прибыль на величину основной суммы долга, а также процентов, начисленных до даты наступления безнадежности.

ВНИМАНИЕ! Проценты, которые начислялись и далее, после наступления безнадежности долга, следует относить на расходы только в случае, если истек срок давности по договору. Если фирма-заемщик была ликвидирована, после ликвидации проценты начисляться уже не должны.

При этом компании следует помнить, что указанное справедливо, если она находится на общей системе налогообложения. Если же фирма применяет УСН, то списать причитающийся долг по займу не получится, поскольку такие расходы не прописаны в закрытом перечне расходов для «упрощенцев» (ст. 346.16 НК РФ).

Однако для налоговых целей контролирующие органы могут выдвинуть и некоторые дополнительные требования:

Для того чтобы обосновать увеличение налоговых расходов на сумму списанного займа, надо выполнить следующие действия:

Кроме того, может возникнуть ситуация, что потребуется списать заем, который не был возвращен кредитору самой компанией.

Списать договор займа компания может в случаях, когда либо истек срок давности по договору, либо ликвидировалась фирма-заемщик, либо прекратилось исполнительное производство.

Компания может включить такой долг в состав расходов по налогу на прибыль. Но при этом следует знать, что в налоговом законодательстве есть нюансы, которые могут привести к тому, что право на включение просроченного займа в расходы придется доказывать в суде.

Важно не забыть соблюсти процедуру: подготовить подтверждающую первичку, провести инвентаризацию, составить акт об инвентаризации долга, после чего завершить списание составлением приказа руководителя.

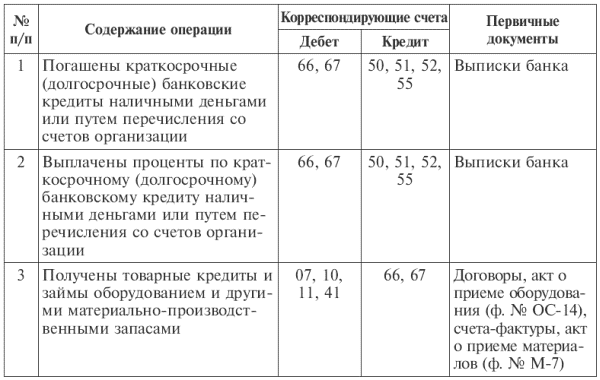

Получение займа часто сопровождается обязанностью уплачивать проценты за его использование в течение определенного промежутка времени. В определенных ситуациях они нормируются.

Проценты по полученным займам отражают записью по дебету счета прочих расходов 91.2 и кредиту 66 (краткосрочный заём) или 67 (долгосрочный займ) счетов. Их начисляют каждый месяц при методе начисления, если срок займа больше года. При кассовом методе – в день перечисления процентов.

Если задолженность является контролируемой (заем предоставлен иностранной организацией, владеющей 20% уставного капитала, или аффилированным лицом этой организации), процент рассчитывается делением процентной ставки за отчетный или налоговый период на коэффициент капитализации на последнюю отчетную дату. Данная величина не может превысить предельный уровень (ст. 269 НК РФ).

При выдаче займа в иностранной валюте возникает необходимость учета курсовых разниц. При кассовом методе такая ситуация невозможна.

Типовые проводки в бухучете При строительстве объектов недвижимости, проценты по займу включаются в их первоначальную стоимость:После окончания строительства делают запись:

Получите 200 видеоуроков по 1С бесплатно:

Если процентная ставка превышает норматив по контролируемой задолженности, тогда возникает отложенное налоговое обязательство, которое нужно отразить по:

Пример проводок при займе от юридического лицаФирме предоставлен денежный заем сроком на 11 месяцев по ставке 12% годовых в сумме 350 000 руб.

Здравствуйте! Есть группа компаний, которые по мере необходимости выдают друг другу процентные займы. Компания ЗАО "Успех" предоставляет займ ООО "Кирпичный завод" по 12% годовых.

Вопрос в том, как правильно начислять проценты с точки зрения правового регулирования.

В договоре написано, что проценты начисляются следующим образом:

Начисление процентов на Сумму займа производится по настоящему договору за фактический срок пользования денежными средствами с даты их поступления на банковский счёт Заёмщика по дату, в которую Заёмщик полностью погасит задолженность перед Займодавцем по основной сумме долга, включительно .

Я не уверена, можно ли так делать и не противоречит ли такая формулировка начисления процентов по займу Гражданскому Кодексу РФ. Получается проценты начисляются с даты поступления на расчётный счёт по дату перечисления включительно. Можно ли так делать? Ответ желательно подкрепить нормативно-правовыми актами. Спасибо!

У меня такое мнение по поводу периода начисления процентов по займу:

В соответствии со ст. 191 ГК РФ течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало.

Статья 191 Гражданского Кодекса РФ. Начало срока, определенного периодом времени

Течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало.

Начисление процентов за весь срок пользования займом означает, если иное не определено в самом договоре на основании п. 1 ст. 809 ГК РФ, что проценты начисляются со дня, следующего за днем получения займа.

Статья 809 Гражданского Кодекса РФ. Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.