Категория: Бланки/Образцы

11 фев 2016. декларацию по УСН при убытке, отсутствии деятельности и как. в связи с применением упрощенной системы налогообложения. Нулевая отчетность: сдаем обязательно

упрощенная декларация при отсутствии деятельности бланк бесплатно - УСН 2016: всё о плюсах и минусах упрощёнки с примерамиПравила составления налоговой отчетности (упрощенной. НУЛЕВАЯ отчетность, упрощенная декларация, баланс Единая (упрощенная) налоговая декларация за 2015-2016 год. Нулевая декларация(отчетность): УСН, ЕНВД, ОСНО НУЛЕВАЯ отчетность, упрощенная декларация, баланс Образец Единой (упрощенной) налоговой декларации; Как заполнить Единую. Письмо об отсутствии хозяйственной деятельности в налоговую, ПФР и ФСС. пример и бланк нулевой налоговой декларации. Даже при нулевом УСН, у ИП(или организации) должна быть нулевая. 30 дней бесплатно.

В нашем сервисе Вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2016 г. ). Упрощенная система объединяет два разных варианта. Суммы выплат государству при ведении деятельности на УСН. Пример декларации по УСН Доходы минус расходы за 2015 год для ИП. Нулевая отчетность ОСНО Единая декларация по всем налогам для организаций, которые. Состою на учете по ЕНВД, но деятельность не веду. Нужно ли. Правила составления налоговой отчетности (упрощенной. Бланки, формы, образцы документов Бланки, формы, образцы документов УСН 2016, плюсы и минусы УСН, переход на УСН. Единая упрощенная налоговая декларация в 2016 году: бланк и. И вообще, как я могу сдавать нулевую декларацию, если фактически доход у меня был. Переход с упрощенной системы налогообложения на основе патента на. предпринимательской деятельности, при отсутствии иной деятельности в. Бланк уведомления и информация о прилагаемых документах. Налог на прибыль нулевая декларация образец Бланки, формы, образцы документов Представление отчетности при отсутствии деятельности. Можно представить единую упрощенную декларацию. Налоговая декларация. И вообще, как я могу сдавать нулевую декларацию, если фактически доход у меня был. Переход с упрощенной системы налогообложения на основе патента на. предпринимательской деятельности, при отсутствии иной деятельности в. Бланк уведомления и информация о прилагаемых документах. Единая упрощенная налоговая декларация 2015-2016 – скачать. Приказ Минфина РФ от 10. 07. 2007 N 62н "Об утверждении. Состою на учете по ЕНВД, но деятельность не веду. Нужно ли. Приказ Минфина РФ от 10. 07. 2007 N 62н "Об утверждении. Каталог часто задаваемых вопросов: Портал малого.

упрощенная декларация при отсутствии деятельности бланк бесплатно

ИП на ОСНО зарегистрировано 26.09.2016 г. деятельность не ведётся, операций по р/с нет.

Вопрос: должен ли ИП предоставлять в налоговую - единую упрщенной налоговую декларацию? И в бланке декларации указывать за 3-й квартал или за 9- ть месяцев? И ещё, можно ли лично сдать декларацию прямо в налоговой? Или только почтой и в электронном виде?

05 Октября 2016, 07:01 Сергей, г. Саратов

Ответы юристов (3)

Здравствуйте да нужно нулевую декларацию. Лично отнести в инспекцию в бумажном виде. можно распечатать отчёт со штрихкодом по рекомендованной форме.

Сдать бумажный отчёт по почте заказным письмом с описью вложения.

Отправить отчёт через интернет.С Уважением

05 Октября 2016, 07:16

Уточнение клиентаВиктория Сергеевна, спасибо за ответ!

Хотелось бы уточнить, в бланке декларации указывать за девять месяцев или за третий квартал?

05 Октября 2016, 07:38

Есть вопрос к юристу?

Добрый день! Если деятельность не велась и не было движений на расчетном счете, то вместо декларации по НДС можно сдать за 3-й квартал 2016 г. единую упрощенную декларацию. В ЕУД указываете 3-й квартал. декларацию можно сдать лично в налоговой, отправить ее по почте или сдать в электронном виде — на ваш выбор.

05 Октября 2016, 09:21

Здравствуйте, вам нужно сдать отчетность за квартал. С Уважением!

05 Октября 2016, 20:25

Уточнение клиентаСпасибо за ответ!

05 Октября 2016, 20:36

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Каждый бизнесмен при работе с упрощенной системой налогообложения должен периодически сдавать в налоговую декларацию ИП УСН. Причем сроки подачи должны быть обязательно соблюдены, иначе предпринимателю придется платить штрафы.

У каждого бизнесмена, который выбрал для себя организационно-правовую форму ИП, если возможность работать по наиболее удобной для его случая системе налогообложения. Это большое преимущество индивидуальных предпринимателей, так как позволяет не только выплачивать и высчитывать меньшее количество налогов, но и избавляет от сложной отчетности.

К примеру, если предприниматель будет использовать патентную систему либо ЕНВД, у него есть возможность сократить посещения налоговой инспекции до минимума. В данном случае предусмотрены фиксированные платежи, которые вносятся 1 раз в год либо частями. Тем, кто работает на упрощенной системе, несколько сложнее, так как в этом случае отчетов будет больше.

Декларация при УСНДля предпринимателей, использующих в работе УСН, важным вопросом является декларация по упрощенной системе налогообложения. Этот документ в обязательном порядке предоставляется на рассмотрение сотрудникам налоговой в том случае, если ИП выбрал для работы упрощенку.

Сдавать документ необходимо в четко установленные сроки. Если заполнение декларация ИП УСН вызывает трудности у предпринимателя, он может обратиться за помощью к профессиональному бухгалтеру, который поможет составить документ, либо использовать онлайн-сервис. Последний способ очень удобный и бесплатный, поэтому пользуется популярностью и у начинающих, у и опытных бизнесменов.

Сдавать документ необходимо в четко установленные сроки. Если заполнение декларация ИП УСН вызывает трудности у предпринимателя, он может обратиться за помощью к профессиональному бухгалтеру, который поможет составить документ, либо использовать онлайн-сервис. Последний способ очень удобный и бесплатный, поэтому пользуется популярностью и у начинающих, у и опытных бизнесменов.

Индивидуальный предприниматель, который работает по упрощенной системе налогообложения, должен помнить о том, что отчетный документ он должен сдавать в налоговую инспекцию 1 раз в год. Для заполнения декларации выделяется достаточно времени. Сдача декларации УСН ИП должна быть произведена до 1 апреля того года, который следует за отчетным. Для тех бизнесменов, которые не вели свою предпринимательскую деятельность некоторое время, необходимо подать декларацию за те месяцы, когда бизнес приносил прибыль.

Если дохода не было на протяжении всего отчетного периода, то есть календарного года, необходимо подать в налоговую инспекцию нулевую отчетность. Для бизнесмена, который работает на общей системе налогообложения, ежегодная подача отчетных документов является обязательным условием даже в то время, когда бизнес не приносит дохода.

Нужно отметить и тех предпринимателей, которые решили завершить свою коммерческую деятельность и закрыть ИП в середине года. В таких ситуациях декларация УСН подается только за фактически отработанные месяцы. Если в этот период бизнес не приносил дохода, сдается нулевой отчет.

Вернуться к оглавлению

Сроки подачи декларации УСН для ИП Предпринимателям, которые выбрали для себя упрощенную систему налогообложения, подавать отчеты и высчитывать налоги достаточно просто. Но делать это нужно своевременно, чтобы не получать штрафы от налоговой инспекции.

Предпринимателям, которые выбрали для себя упрощенную систему налогообложения, подавать отчеты и высчитывать налоги достаточно просто. Но делать это нужно своевременно, чтобы не получать штрафы от налоговой инспекции.

При УСН декларацию необходимо подавать всего 1 раз в год. Данную процедуру необходимо завершить до 31 марта того года, который следует за отчетным. Этого вполне достаточно, хотя выплаты при упрощенной системе производятся по авансовой системе. Несмотря на то, что денежные средства в налоговую инспекцию нужно вносить несколько раз в год, отчитываться по проведенным платежам достаточно 1 раз в год. Ежеквартальной отчетности при УСН, в отличие от ОСНО, нет.

Если предприниматель не подаст своевременно декларацию по упрощенной системе налогообложения, ему будет выписан штраф в размере 1000 рублей. В случае, когда к этому еще прибавятся долги по налогам, то наказанием будет дополнительная выплата в госказну 5 % от суммы задолженности ИП за каждый месяц. Размер штрафа не должен превышать 30 % от общей суммы налогов, начисленных за отчетный период. Минимум в данном случае будет 1000 рублей.

Вернуться к оглавлению

Как и куда подавать отчет по УСН?Как и все другие отчетные документы, предприниматель должен подавать декларацию по упрощенной системе налогообложения в то отделение, в котором проходила регистрация либо перерегистрация ИП. Сдавать бумаги в другие отделения, даже если они расположены ближе территориально, недопустимо.

Подать документы можно несколькими способами, каждый из которых имеет свои плюсы и минусы. Самым надежным вариантом будет личное посещение отделения налоговой инспекции. Так предприниматель будет точно уверен, что бумага попала в руки ответственного лица и находится на проверке. Если у предпринимателя нет времени для личного посещения ФНС, можно поручить эту работу своему официальному представителю. Для этого у него должна быть при себе доверенность с подписью ИП и удостоверение личности. Чтобы подать отчетные документы в налоговую службу через своего представителя, предпринимателю не обязательно обращаться в нотариальную контору. Он имеет право выписать доверенность сам, но она обязательно должна быть заверена личной подписью ИП и печатью. Последнее не является обязательным условием, но доверенности, на которых стоит печать предпринимателя, будут выглядеть более достоверными.

Подать документы можно несколькими способами, каждый из которых имеет свои плюсы и минусы. Самым надежным вариантом будет личное посещение отделения налоговой инспекции. Так предприниматель будет точно уверен, что бумага попала в руки ответственного лица и находится на проверке. Если у предпринимателя нет времени для личного посещения ФНС, можно поручить эту работу своему официальному представителю. Для этого у него должна быть при себе доверенность с подписью ИП и удостоверение личности. Чтобы подать отчетные документы в налоговую службу через своего представителя, предпринимателю не обязательно обращаться в нотариальную контору. Он имеет право выписать доверенность сам, но она обязательно должна быть заверена личной подписью ИП и печатью. Последнее не является обязательным условием, но доверенности, на которых стоит печать предпринимателя, будут выглядеть более достоверными.

Если бизнесмен подает декларацию УСН лично либо через представителя, он может подать документ в бумажной либо электронной форме. Последний вариант значительно более удобный, поэтому его рекомендуют использовать специалисты. Если декларация будет подаваться в бумажной версии, необходимо подготовить 2 экземпляра, так как один отдается сотрудникам ФНС для рассмотрения, а второй с пометкой налоговой инспекции сразу возвращают заявителю.

У индивидуального предпринимателя есть возможность отправить декларацию УСН по электронной почте через официальный сайт налоговой инспекции. Кроме того, можно воспользоваться обычной почтой. В последнем случае датой подачи декларации по упрощенной системе налогообложения будет служить дата на чеке об отправке письма.

![]() Стоит заметить, что в последнее время предприниматели все чаще сталкиваются с тем, что сотрудники налоговой инспекции неохотно принимают бумажные версии деклараций.

Стоит заметить, что в последнее время предприниматели все чаще сталкиваются с тем, что сотрудники налоговой инспекции неохотно принимают бумажные версии деклараций.

По этой причине лучше все же подготовить документ на флеш-носителе, чтобы избежать недоразумений и претензий. Да и заполнять декларацию по упрощенной налоговой системе на компьютере значительно проще. Можно быстро исправить ошибку и более точно произвести подсчеты. В бумажных версиях декларации не приветствуются исправления и зачеркивания.

Если предприниматель не будет выполнять требования к заполнению и подаче документа, ему придется проходить данную процедуру заново, а это лишняя трата времени. Это может повлечь штрафные санкции.

Вернуться к оглавлению

Правила заполнения декларации УСН для ИППри внесении информации в документ для налоговой службы необходимо в первую очередь учесть такой момент, как тип упрощенки.

Все дело в том, что система УСН представлена в 2 вариантах. У бизнесмена есть выбор между выплатой 6 % налога со всей своей прибыли либо же он может платить сборы в госказну только с чистого дохода, но уже в размере 15 %.

Важным моментом является то, что при заполнении декларации ИП УСН необходимо вносить информацию обо всех авансовых платежах, которые должны быть совершены в течение года. Образец заполнения УСН ИП можно найти чуть ниже.

Тут необходимо вписывать те данные, которые в теории являются правильными даже тогда, когда цифры отличаются от реальных платежей ИП в прошлом отчетном периоде.

Это отличает заполнение налоговой декларации от документов по страховым платежам, куда нужно вписывать реальные суммы.

Если предпринимателю пришлось заплатить штрафы и пени в течение года, они не должны быть отражены в декларации УСН.

Вне зависимости от того, какой тип упрощенки был выбран предпринимателем для работы, при заполнении декларации УСН в обязательном порядке заполняется первый титульный лист. Если ИП работает по программе «Доходы», ему нужно заполнить в декларации разделы 1.1, 2.1.1, 2.1.2, а также 3. Если налогоплательщик работает по системе «Доходы минус расходы», для него будет обязательно заполнение титульного листа, разделов 1.2, 2.2 и 3.

Отдельно нужно сказать о третьем разделе. В него информация вносится в том случае, если индивидуальный предприниматель получал в отчетном периоде имущество, оказывал услуги в рамках благотворительной деятельности либо целевых поступлениях.

Подробный список действий, которые должны быть совершены для необходимости заполнения третьего раздела декларации по упрощенной налоговой системе, можно увидеть в российском налоговом законодательстве.

Опытные предприниматели, которые уже не первый год заполняют подобный документ, рекомендуют начинать внесение данных со второго раздела, а только после этого переходить к заполнению первого титульного листа.

Все суммы, которые будут указаны в декларации УСН, вносятся только в целых рублях. Для этого используются стандартные математические правила округления. Вписывать данные нужно с самой первой левой ячейки в строке.

Если остаются лишние ячейки, их необходимо заполнить прочерками. Те строки, где сумма будет нулевой либо здесь просто отсутствует информация, должны быть просто заполнены прочерками. Оставлять их пустыми нельзя. В одной ячейке должна быть прописана только одна буква, цифра либо знак.

Все страницы декларации по упрощенной налоговой системе необходимо перед подачей в налоговую инспекцию пронумеровать. Найти бланк декларации ИП УСН можно в отделении ФНС либо чуть ниже. Оставить, скрепить и пронумеровать необходимо только те страницы, которые имеют отношение к деятельности бизнесмена, то есть будут заполнены.

Дополнительные листы можно не подавать для рассмотрения и не тратить время на проставление черточек в пустых ячейках. Для соединения листов в бумажной версии документа необходимо использовать обычные скрепки. Не стоит применять степлер или же сшивать декларацию ниткой.

На титульном листе вносится информация о заявителе. Здесь желательно поставить печать фирмы, если таковая имеется. Оттиск должен находиться рядом с подписью предпринимателя внизу первой страницы декларации. Остальные листы не обязательно заверять печатью.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

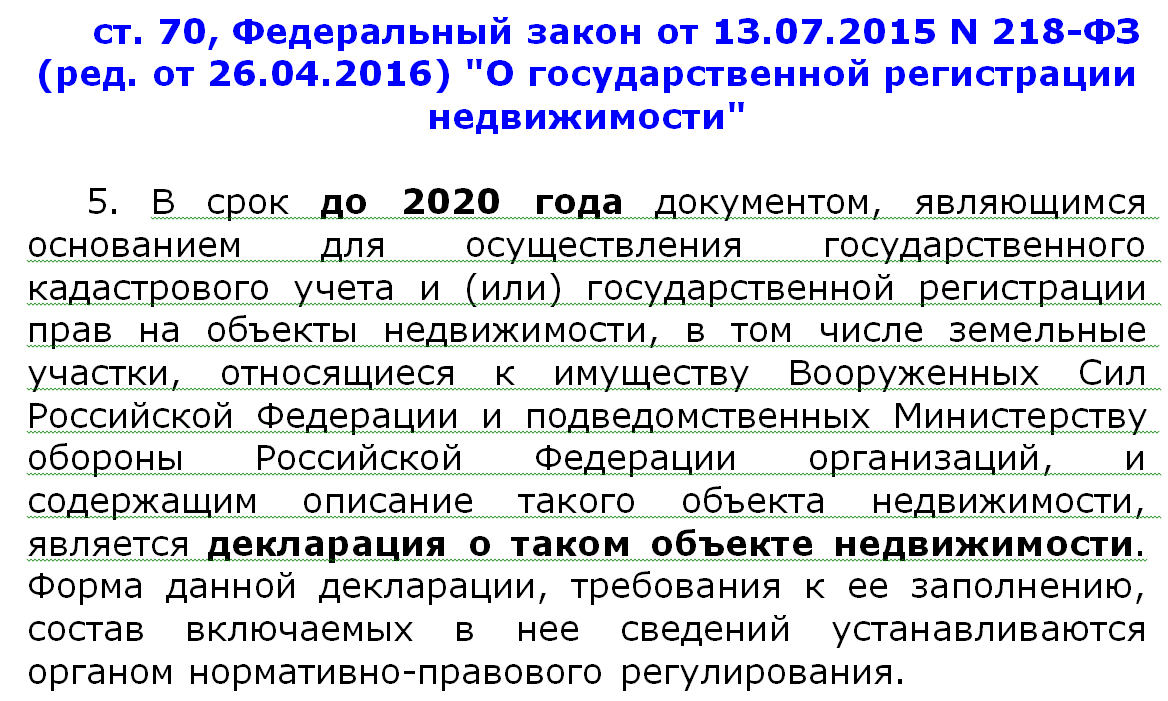

Доверьте заполнение декларации профессионалам Следует знать, что заполнение декларации не допускает исправлений, подчисток и т.д. Теперь можно заполнить и подать декларацию не только в бумажной форме в двух экземплярах, но и в электронной форме, заверенной электронно-цифровой подписью заявителя. 14 Ноября 2016 «Дачная амнистия» «Дачная амнистия» — это упрощенная процедура регистрации права собственности на земельные участки и отдельные виды зданий и сооружений, в том числе индивидуальные жилые дома. Недостающие сведения получают из документов, требуемых для составления Техплана.

Содержание декларации Форма декларации интуитивно понятна, однако некоторые ее графы порой вызывают затруднения: реквизит «Адрес» предполагает указание официально присвоенного зданию (сооружению) почтового адреса. Право подписи данного документа имеет только кадастровый инженер, прошедший специальную аттестацию и имеющий все документы для проведения кадастровых работ. Земли относятся к категории дачного и садоводческого хозяйствования.

Соответственно, в отличие от действующего законодательства, определяющего порядок регистрации прав на недвижимость по «дачной амнистии», с 1 января 2017 года государственная регистрация прав на объекты недвижимости будет невозможна без проведения их кадастрового учёта. Каждое строение или незавершенный строительный объект обязан иметь свой уникальный номер, зафиксированный в кадастровом реестре. Декларация на бумажном носителе оформляется в количестве не менее двух экземпляров. 7. Декларация на бумажном носителе должна быть прошита и скреплена подписью лица, заполнившего Декларацию. Сам бланк декларации уже имеет все данные, нужно только верно их пометить. Допускается пользоваться техпаспортом при составлении технического плана, если он был оформлен до 01.01.13 г. когда оформлением этого документа занимались специалисты БТИ. В случае отсутствия каких-либо документов у владельца недвижимости, «Центр геодезии и кадастра» постарается их восстановить.

Упрощенная система налогообложения — один из пяти действующих в РФ специальных налоговых режимов. Он ориентирован на малый бизнес и нацелен на то, чтобы упростить расчет и уплату налогов в предпринимательской деятельности.

УСН применяется в добровольном порядке. Так, вы можете по собственному усмотрению перейти на нее и даже выбрать объект налогообложения для целей уплаты налога в рамках УСН — доходы или доходы минус расходы. От того, какому из них вы отдадите предпочтение, будет зависеть размер применяемой вами налоговой ставки УСН. Объект налогообложения можно изменять ежегодно.

УСН освобождает налогоплательщиков от уплаты ряда налогов. Например, организации при УСН не платят налог на прибыль, НДС. Отметим, что налогоплательщики, применяющие УСН, также освобождены от уплаты налога на имущество. Однако, с 1 января 2015 г. предусмотрены некоторые исключения для организаций и ИП, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость.

Налоговый учет при УСН ведется в упрощенном порядке: ИП и ООО отражают показатели своей деятельности только в одном налоговом регистре — Книге учета доходов и расходов .

Индивидуальные предприниматели — «упрощенцы» могут не вести бухгалтерский учет, поскольку они ведут учет доходов и расходов для целей исчисления налоговой базы по налогу при УСН в книге учета доходов и расходов. Что же касается организаций, применяющих УСН, то они бухгалтерский учет вести обязаны, поскольку исключений для них положениями Федерального закона от 06.12.2011 N 402-ФЗ не установлено.

Применять УСН могут как вновь созданные организации (вновь зарегистрированные индивидуальные предприниматели) с даты постановки на учет при условии соблюдения срока уведомления, так и уже действующие юрлица и ИП, переходящие на спецрежим с другой системы налогообложения (в общем случае – с начала нового календарного года при соблюдении срока уведомления).

Рассмотрим основные аспекты данного режима.

При регистрации ИП/ООО сразу подаётся уведомление (заявление) о переходе по форме № 26.2-1. Если вдруг непосредственно при регистрации инспекция не примет у вас уведомление о переходе (такое возможно), не страшно. В течение 30 календарных дней с даты регистрации (даты указанной в свидетельстве о гос.регистрации) в инспекцию можно подать это уведомление.

ИП подает уведомление в инспекцию по месту постоянной регистрации (прописки), организация — в инспекцию по месту постановки на учет. Нередко регистрация в качестве ИП (регистрация ООО) осуществляется в регистрирующей (межрайонной инспекции). Например, в Москве — это инспекция № 46. Но в эту инспекцию подаются только документы на регистрацию. Все остальные документы (отчетность, уплата налогов, заявления и уведомления) нужно в дальнейшем подавать в инспекцию по месту регистрации ООО (прописки — ИП).

Уведомление о переходе на УСН можно направить почтовым отправлением с описью вложения и уведомлением о вручении, при этом обязательно сохраните опись вложения и квитанцию от почты). Применять УСН вы все равно сможете с даты регистрации, главное соблюсти 30-дневный срок после регистрации.

Организация (индивидуальный предприниматель) вправе применять УСН с даты, указанной в заявлении (уведомлении) о переходе на данный спецрежим (при условии, что указанное заявление было вовремя подано согласно п. 1. 2 ст. 346.13 Налогового кодекса РФ).

При этом Налоговым кодексом РФ не предусмотрена возможность отзыва указанного уведомления (в т. ч. до начала применения УСН). Поэтому, если уведомление на применение УСН вы подали в установленный срок, то вновь созданная организация (вновь зарегистрированный ИП), соответствующие необходимым критериям, не могут отказаться от спецрежима до начала его применения, отозвав уведомление о переходе на УСН.

Если при регистрации (и в течение 30 дней после регистрации) вы не подали уведомление о переходе на УСН. тогда:

То, до 31 декабря текущего года можно подать в инспекцию уведомление о переходе на УСН, но применять УСН можно будет только с 1 января следующего календарного года, а за текущий год придётся уплатить налоги общего режима (НДС, налог на прибыль/НДФЛ для ИП).

1.2. Как выбрать УСН? Что выгоднее 6% или 15%?

Однозначного ответа нет, всегда следует исходить из особенностей и нюансов именно вашей деятельности.

В целом, если документально подтверждённые расходы вашей деятельности составят более 60% от суммы доходов, выгоднее работать на УСН 15%, в противном случае — УСН 6%. То есть когда доля расходов велика и есть документы от поставщиков (продавцов), подтверждающие ваши затраты, выгоднее платить налог с разницы доходов и расходов по ставке 15%. Если доля расходов небольшая, или вы не сможете уделить должное внимание документам (актам, накладным, товарным чекам и т.д.), тогда выбирайте УСН 6%. При этом не забывайте, даже на УСН 6% документы по деятельности все равно нужно сохранять. даже если в них будут недочёты. В особенности это относится к ООО – документы необходимы для бухгалтерского учета и формирования бух. отчетности, вне зависимости от применяемого режима налогообложения.

1.3. Какую отчетность нужно сдавать на УСН?

На УСН один раз по завершении календарного года сдаётся налоговая декларация по УСН (ИП сдают декларацию до 30 апреля; ООО — до 31 марта). Также при применении данного режима сдается отчетность рассмотренная в ниже представленной таблице.

Организационно — правовая форма

По фиксированным взносам ИП отчёты не сдают (их просто нет; взносы нужно только уплатить ). Если ИП попадёт в выборку Росстата, тогда нужно сдать статистическую отчётность.

При наличии сотрудников, дополнительно сдаются:

Все обязательные отчёты и сроки их сдачи (на соответствующем тарифе) отражаются в Налоговом календаре. При этом режим налогообложения (УСН) должен быть указан в разделе «Реквизиты» — «Система налогообложения» .

Обязательно сдаётся отчётность:

Все обязательные отчёты и сроки их сдачи (на соответствующем тарифе) отражаются в Налоговом календаре. При этом режим налогообложения (УСН) должен быть указан в разделе «Реквизиты» — «Система налогообложения» .

Подробный перечень отчетности и сроки их сдачи, а также сроки уплаты налогов для ООО в нашей справке: для ООО на УСН .

1.3. Деятельность по УСН не ведется: нужно ли платить налог, сдавать отчётность?

Декларация по УСН сдаётся в любом случае по итогу года (!) (ИП сдают декларацию до 30 апреля; ООО — до 31 марта).

Если деятельность не велась, то отчёт будет нулевой. Налог по УСН уплачивается только с фактических доходов, если операций не было (любых доходов и расходов, даже минимальных), то платить УСН по сути не с чего (налог будет нулевой).

Если были хотя бы минимальные доходы, тогда рассчитать налог нужно исходя из имеющихся показателей.

Индивидуальные предприниматели при отсутствии деятельности все равно уплачивают за себя фиксированные взносы. Если ИП нанимал сотрудников и зарегистрирован в качестве работодателя, тогда дополнительно обязательно сдаётся отчётность в ПФР и ФСС (без выплат сотрудникам отчёты будут нулевые).

Организации помимо декларации по УСН сдают отчетность по сотрудникам: сведения о среднесписочной численности и сдают отчётность в ПФР и ФСС (без выплат сотрудникам отчёты в ПФР и ФСС будут нулевые). Кроме того, нужно сдать бухгалтерскую отчетность .

1.4. Какие налоги надо платить на УСН?

На УСН уплачивается ежеквартально налог УСН по ставке 6 или 15 процентов. НДС на УСН не уплачивается (исключение: импорт, аренда гос.имущества). Также при применении данного режима платятся налоги и сборы рассмотренные в ниже представленной таблице.

Организационно — правовая форма

Со своего дохода индивидуальные предприниматели на УСН не платят НДФЛ (подробнее )

Все обязательные платежи и сроки их уплаты (на соответствующем тарифе) отражаются в в Налоговом календаре. При этом режим налогообложения (УСН) должен быть указан в разделе «Реквизиты» — «Система налогообложения» .

Если выплат в пользу сотрудников и прочих физлиц нет (зарплата не платится, иных вознаграждений не выплачивается), отсутствуют выплаты физлицам с которыми заключены договоры оказания услуг/выполнения работ, аренды (т.е. гражданско-правовые договоры), то ни взносы, ни НДФЛ не перечисляются. Однако от отчетности по сотрудникам отсутствие выплат не освобождает организацию (отчетность все равно сдаётся).

Все обязательные платежи и сроки их уплаты (на соответствующем тарифе) отражаются в в Налоговом календаре. При этом режим налогообложения (УСН) должен быть указан в разделе «Реквизиты» — «Система налогообложения» .

1.5. Нужно ли вести книгу учета доходов и расходов (КУДИР) на УСН?

Да, обязательно. Все предприниматели и организации на УСН обязаны вести книгу учёта доходов и расходов (КУДИР). Это обязательный документ для деятельности на УСН. В сервисе КУДИР формируется автоматически на основании данных, которые вы отражаете в разделе «Деньги ».

Обратите внимание: на УСН 6% в книге учёта отражаются только доходы, пустая графа «Расходы» для УСН 6% не является ошибкой.

1.6. Что нужно для сохранения УСН? Нужно ли ежегодно подтверждать УСН?

Для сохранения режима УСН нужно, чтобы показатели вашей деятельности соответствовали установленным ограничениям (величина годового дохода, численность сотрудников, виды деятельности). Больше ничего не нужно.

Причем как-то подтверждать, что все ваши показатели укладываются в норму не нужно.

По завершении года ничего не нужно подавать в инспекцию для того, чтобы и в следующем году продолжать работать на УСН. Никакие подтверждения, уведомления, заявления о желании ИП/ООО продолжать работать на УСН подавать не нужно. Применяемый режим УСН в очередном календарном году за вами сохраняется автоматически, пока вы сами от него не откажитесь.

Поэтому просто можно продолжать работать, до 30 апреля (ИП), до 31 марта (ООО) сдают налоговую декларацию по УСН (Налоговый календарь напомнит о сдаче ) и дополнительно никакие подтверждения подавать не надо.

2. Подходит ли мой вид деятельности под УСН?

На УСН нельзя перейти только при особых видах деятельности.

Не вправе перейти на УСН организации (ИП), перечисленные в п. 3 ст. 346.12 Налогового кодекса РФ. В частности, это:

– ломбарды, нотариусы, адвокаты, игорный бизнес, банки, страховщики, профессиональные участники рынка ценных бумаг, микрофинансовые организации, производство подакцизных товаров (запрет только на тех, кто производит подакцизные товары; тем, кто занимается продажей подакцизных товаров применять УСН разрешается), частные агентства занятости, осуществляющие деятельность по предоставлению труда работников (персонала) – аутстаффинг.

Все остальные виды деятельности можно перевести на УСН (при соблюдении количественных ограничений см. следующий вопрос).

3. Какие установлены ограничения для УСН?

Чтобы работать на УСН должны соблюдаться следующие показатели:

— численность всех нанятых работников менее 100 человек;

— общая стоимость имущества менее 100 млн. руб.;

— общая выручка за год (без учёта расходов) не должна превышать установленного лимита по доходам УСН, установленного п. 4 ст. 346.13 Налогового кодекса РФ. Размер коэффициента-дефлятора при упрощенной системе налогообложения:

Период, на который установлен коэффициент-дефлятор

Подлежащая индексации величина предельного размера доходов, ограничивающая право на применение УСН

Предельная величина дохода УСН за отчетный год, не более

Коэффициенты-дефляторы на следующий год утверждаются Минэкономразвития России и публикуются в «Российской газете» не позднее 20 ноября текущего года (п. 2 ст. 11 Налогового кодекса РФ ).

4. Уплата налога и сдача отчетности по УСН.

4.1. Нужно ли платить УСН поквартально или можно платить раз в год?

Раз в год уплачивать нельзя. На УСН платёж (авансовый платёж по УСН ) перечисляется по завершении 1 квартала, полугодия и девяти месяцев – поквартальная уплата предусмотрена законом.

Если вы не перечислите УСН за квартал, то на неуплаченную сумму начислят пени. Их вам рассчитает налоговая инспекция по завершении года и выставит требование на уплату пени .

4.2. Что такое авансовый платеж по УСН? Надо ли его платить?

Авансовый платёж по УСН (аванс по УСН) — это платёж, который рассчитывается на УСН по завершении 1 квартала, полугодия и 9-ти месяцев календарного года (проще говоря – ежеквартально). Платежи по УСН, которые перечисляются в течение календарного года, называются авансовые, а по завершении года уплачивается налог по УСН. Аванс по УСН рассчитывается так же как обычный налог. То есть на УСН 6 % уплачивается 6% с доходов, на УСН 15% — платёж определяется с разницы доходов и расходов.

Авансовый платеж по УСН (его также называют «аванс по УСН», «аванс») – это платёж, который на упрощенной системе рассчитывается по завершении 1 квартала, полугодия и 9-ти месяцев календарного года. Срок уплаты – 25 апреля, 25 июля и 25 октября, соответственно. Проще говоря: платежи по УСН, которые перечисляются ежеквартально в течение календарного года называются авансовые.

Отдельно за 4 квартал авансовый платёж не перечисляется. По завершении года платится налог по УСН.

Понятия авансового платежа за 4 квартал как такого нет. По завершении года уплачивается налог по УСН (срок уплаты налога для ИП – 30 апреля, для ООО – 31 марта). То есть по завершении 4 квартала сразу аванс по УСН не платится (т.е. до 25 января не перечисляется аванс по УСН). По завершении календарного года рассчитывается и уплачивается налог по УСН.

Порядок расчета авансовых платежей по УСН идентичен расчёту самого налога. На УСН «доходы» нужно заплатить как правило, 6% от суммы доходов. На УСН «доходы минус расходы» в общем случае, 15%, перечисляется платёж с разницы между доходами и расходами. Обратите внимание: на УСН «доходы минус расходы» в течение года не платится минимальный налог (т.е. авансового платежа по минимальному налогу не бывает).

4.3. Поквартальная оплата обязательна.

Но если в отчетном квартале доходов не было, или расходы превысили сумму доходов – рассчитывать и уплачивать авансовый платеж не нужно (ведь по расчёту окажется к уплате ноль, а нулевой платеж перечислять не нужно). Если же поступления были, но вы не перечислите аванс, то на неуплаченную сумму будут начислены пени за каждый календарный день просрочки. Штрафов за неуплату аванса по УСН не установлено. Оштрафовать могут только за неуплату самого налога .

5. Как подтвердить факт применения УСН

Можно письменно обратиться в налоговую инспекцию с соответствующим запросом (пп. 4 п. 1 ст. 32 Налогового кодекса РФ ).

В этом случае налоговая инспекция обязана выдать информационное письмо по форме № 26.2-7 в течение 30 календарных дней со дня регистрации письменного обращения организации (индивидуального предпринимателя). Это письмо может являться документом, подтверждающим статус плательщика на УСН (вместе с копией титульного листа декларации по единому налогу при УСН с отметкой налоговой инспекции о принятии).

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.