Категория: Бланки/Образцы

Пример заполнения таблицы 3 пояснительной записки 0503160. Образец заполнения пояснительной записки формы 0503160. Бланк акта недостачи

бразильское джиу-джитсу документальные фильмы

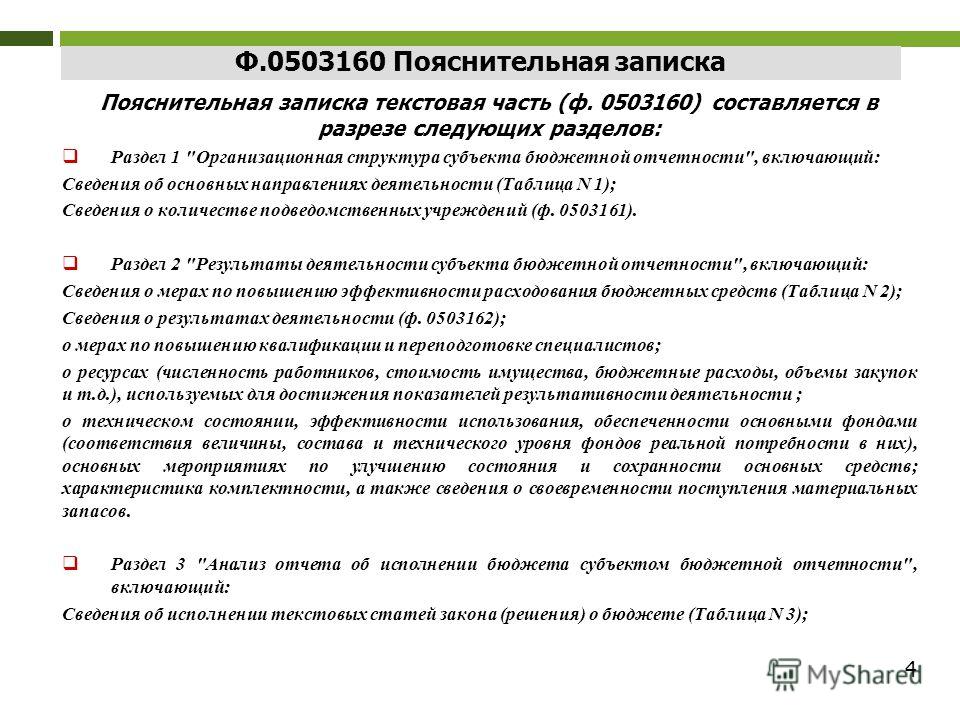

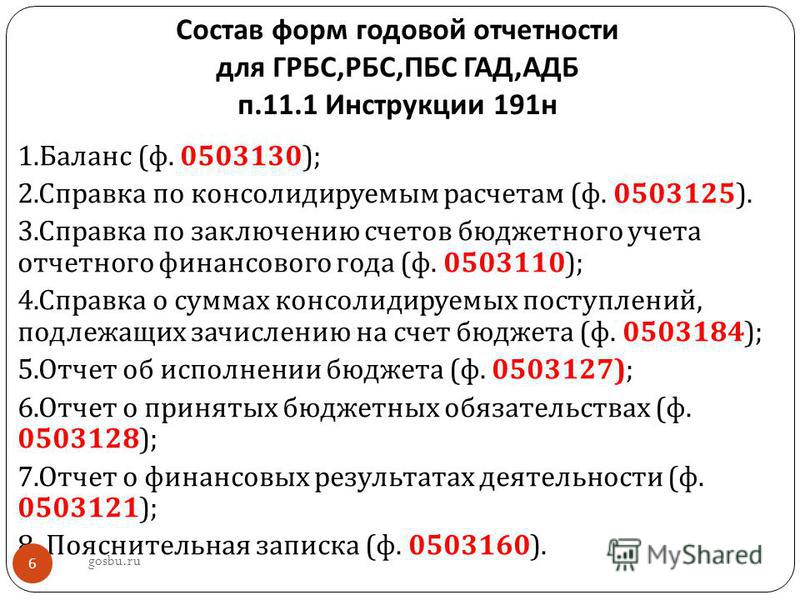

Пояснительная записка содержит текстовую часть, 7 таблиц и 15 приложений 3. Раздел 3 «Анализ отчета об исполнении бюджета субъектом бюджетной отчетности»: Порядок их заполнения также содержится в таблице.

инструкции по технике безопасности при работе подъемника модели бл-09

Пояснительная записка к годовой бюджетной отчетности за 2006 год (далее При заполнении таблиц № 2 и № 3 к форме 0503160 можно

образец журнала питьевого режима

Например, пояснительная записка (ф. 0503760) не предусматривает заполнение таблицы "Сведения о мерах по повышению эффективности

приказ исполнение обязанностей директора

Требования по формированию пояснительной записки ф.0503160 (далее – форма. Таблица 3 «Сведения об исполнении текстовых статей закона. получателей бюджетных средств, которые могли бы заполнять эту форму.

как обжаловать постановление об административном правонарушении пожарный надзор

0503125);; Пояснительная записка (форма 0503160). Для заполнения граф 2, 3 необходимо при составлении акта сверки с соответствующим

0503160) ПРИКАЗ Минфина РФ от 28.12.2010 N 191н (ред. от 29.12.2011 с Таблица N 3 "Сведения об исполнении текстовых статей закона. По показателям, не содержащим плановые назначения, форма не заполняется.

записки к годовой.Прилагаем таблицы и формы пояснительной записки. Пример заполнения таблицы 3 пояснительной записки 0503160. Образец

Пояснительная записка (ф. 0503160). 28. В соответствии с Приказом Прилагаем таблицы и формы Пояснительной записки с примерами их заполнения. Таблица № 3 «Сведения об исполнении текстовых статей закона

подскажите пожалуйста как правильно заполнить таблицу №3 "Сведения об исполнении Порядок заполнения Пояснительной записки (ф. 0503160)

Руководителям учреждений, находящихся

в ведении Минприроды России (по списку)

О порядке составления и представления

бюджетной квартальной отчетности

Департамент экономики и финансов разъясняет порядок составления и представления бюджетной квартальной отчетности за 2009 год учреждениями, находящимися в ведении Минприроды России.

Бюджетная квартальная отчетность составляется в соответствии с требованиями Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 13 ноября 2008 года № 128н (далее – Инструкция № 128н) и представляется в сроки, установленные приказом Минприроды России.

В состав квартальной отчетности включаются следующие формы отчетов:

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее – Отчет (ф. 0503127);

Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф. 0503137) (далее – Отчет (ф. 0503137);

Справка по консолидируемым расчетам (ф. 0503125);

Пояснительная записка (ф. 0503160) - текстовая часть и приложения:

Сведения об исполнении бюджета (ф. 0503164);

Сведения об остатках денежных средств на счетах получателя средств бюджета (ф. 0503178);

Сведения о кассовом исполнении сметы доходов и расходов по приносящей доход деятельности (ф. 0503182);

копия Отчета о состоянии лицевого счета получателя бюджетных средств (ф.0531786) по главе 051 по состоянию на дату составления бюджетной отчетности.

В подлинниках отчетов не должно быть подчисток и неоговоренных исправлений.

Отчетные данные в электронном виде должны соответствовать отчетным данным подлинников отчетов на бумажных носителях.

Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

В случае, когда данные по отдельным показателям не имеют числового значения, соответствующие графы отчетных форм заполняются прочерком.

Отчеты по формам 0503127 и 0503137 должны быть заверены территориальным органом Федерального казначейства.

При формировании Справки по консолидируемым расчетам (ф. 0503125) получатель средств бюджетов должен произвести обязательную выверку с контрагентами. Справка (ф. 0503125) формируется получателем бюджетных средств по счетам: 030404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств»; 040101180 «Прочие доходы»; 040101241 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям»; 140101151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации»; 140101251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации».

При составлении бюджетной отчетности за 1 квартал 2009 года необходимо учитывать, что проводимые реорганизационные мероприятия в соответствии с Указом Президента Российской Федерации от 12.05.2008 № 724 и распоряжением Правительства Российской Федерации от 31.12.2008 № 2056-р на дату составления бюджетной отчетности не завершены. Учреждениям, находящимся в ведении Минприроды России, согласно распоряжению Правительства Российской Федерации от 31.12.2008 № 2056-р, необходимо представить в Минприроды России бюджетную отчетность по главе 051. Показатели Отчетов по формам 0503127 и 0503137 формируются в строгом соответствии с данными лицевых счетов (операции по главе 051 с бюджетными средствами и со средствами от приносящей доход деятельности), открытых в территориальных органах Федерального казначейства.

При составлении Отчета (ф. 0503127) необходимо учитывать следующие особенности формирования показателей отчета:

В разделе «Доходы бюджета»:

по графе 3 отражаются коды классификации доходов бюджета Российской Федерации в части доходов, закрепленных по главе 051 за соответствующим администратором доходов бюджета нормативным актом (приказом) главного администратора – Минприроды России;

графа 4 администратором доходов не заполняются;

В разделе «Расходы бюджета» Отчета (ф. 0503127):

по графе 3 отражаются коды классификации расходов бюджета, содержащие: код главного распорядителя средств бюджета (051), код раздела, подраздела, целевой статьи, вида расходов бюджета и коды КОСГУ, относящиеся к расходам бюджета;

графу 4 получатели бюджетных средств не заполняют;

по графе 5 отражаются показатели утвержденных (доведенных) лимитов бюджетных обязательств на 2009 год в объеме годовых назначений текущего финансового года, с учетом последующих изменений, оформленных в установленном порядке на отчетную дату.

При составлении Отчета (ф. 0503137) получателям средств федерального бюджета следует произвести на отчетную дату выверку данных графы 5 «Исполнено через органы, организующие исполнение бюджета» по соответствующим кодам бюджетной классификации Российской Федерации разделов «Доходы», «Расходы» (в разрезе кода главного распорядителя бюджетных средств – 051), «Источники финансирования дефицитов» Отчета (ф. 0503137) с идентичными данными лицевых счетов, открытых в территориальных органах Федерального казначейства. Кроме того, должно обеспечиваться соблюдение соответствия разницы остатков средств по приносящей доход деятельности на лицевом счете на начало года (01.01.2009) и остатков средств на лицевом счете на конец отчетного периода и строки 700 «Изменение остатка средств» Отчета (ф. 0503137) в абсолютной величине.

Показатели кодов бюджетной классификации по доходам, расходам, источникам финансирования дефицита бюджетов отчетных форм должны соответствовать приказу Министерства финансов Российской Федерации от 25.12.2008 № 145-н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

Показатели, приведенные в приложениях к Пояснительной записки (ф. 0503164, 0503178, 0503182), должны быть согласованы с соответствующими показателями квартального Отчета по формам 0503127 и 0503137.

Текстовая часть Пояснительной записки должна строго соответствовать структуре разделов, определенных требованиями Инструкции № 128н:

Раздел 1 «Организационная структура субъекта бюджетной отчетности»;

Раздел 2 «Результаты деятельности субъекта бюджетной отчетности»;

Раздел 3 «Анализ отчета об исполнении бюджета субъектом бюджетной отчетности»;

Раздел 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности»;

Раздел 5 «Прочие вопросы деятельности субъекта бюджетной отчетности».

При формировании текстовой части Пояснительной записки (ф. 0503160):

в разделе 1 отражается краткая информация по организационной структуре учреждения;

в разделах 2, 4, 5 отражается информация, оказавшая существенное влияние и характеризующая результаты деятельности учреждения, в том числе в рамках проводимых реорганизационных мероприятий;

в разделе 4 отражается подробная аналитическая информация об исполнении бюджета, в том числе сметы по приносящей доход деятельности, приводится подробный анализ причин отклонения фактических показателей от плановых.

Бюджетная отчетность в электронном виде направляется по адресу: 1s051@mingeo.ru. Контактный телефон: (495) 254-85-55.

При направлении отчетности в электронном формате до её выгрузки она должна быть проверена по контрольным соотношениям. Удаление отдельных форм отчетности недопустимо. Приемка отчетности в электронном виде сопровождается входным контролем с формированием протокола, который высылается учреждению на адрес электронной почты, указанный при регистрации.

Дополнительная информация о порядке представления бюджетной отчетности в электронном виде, а также контрольные соотношения будут размещены на сайте www.bsconsult.ru. Доступ в раздел технической поддержки ресурса www.bsconsult.ru осуществляется после регистрации пользователя (учреждения). Порядок регистрации новых пользователей указан в разделе «Общая информация». Техническая поддержка пользователей в период регистрации осуществляется по телефону (495) 788-32-65.

Бюджетная отчетность на бумажных носителях подписывается руководителем и главным бухгалтером учреждения и представляется в Департамент экономики и финансов Минприроды России в сброшюрованном виде с нумерацией страниц и сопроводительным письмом на бланке учреждения. Контактные телефоны: (495) 254-78-88, (495) 254-67-83, (495) 254-81-74.

Одновременно в сроки, установленные для сдачи квартальной бюджетной отчетности, учреждения представляют на бумажных носителях Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета с пояснительной запиской в соответствии с приказом Министерства финансов Российской Федерации от 7 июля 2005 № 84н «Об утверждении порядка составления и представления сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета и сводных сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета», с приложением копий решения суда и исполнительных документов. Контактный телефон: (495) 254-54-38.

экономики и финансов Г. В. Выгон

Пояснительная записка (ф. 0503160) текстовая часть и приложения: Сведения об исполнении бюджета (ф. 0503164)

Ответы фразы 406 уровень. В частности, о техническом состоянии, расходы, реальной потребности в них, основных мероприятиях по улучшению их состояния и сохранности, его структурных подразделений, обеспеченности учреждения, соответствия величины, характеристике комплектности, о ресурсах, состава и технического уровня основных средств, основными средствами, численность

56 Инструкции N 33н пояснительная записка содержит пять разделов, таблица 1, ф, в разделе "Организационная структура учреждения" фиксируются. ;, а также включаемые в них таблицы и приложения: 1, сведения об основных направлениях деятельности, сведения о количестве обособленных подразделений. Необходимо ознакомиться с новыми требованиями по заполнению информации АМ-СГЗ.

Этот раздел Пояснительной записки должен содержать текстовую информацию, характеризующую результаты деятельности учреждения за отчетный период. Причины изменения численности работников подразделения вписывают в графу 7 формы. 0503723) показатели отражаются сразу по всем видам деятельности учреждения. 0503721, деятельности за счет средств субсидии на выполнение государственного. графа 7, средства во временном распоряжении, по приносящей доход деятельности, отражаются в разрезе деятельности с целевыми средствами, субсидии на иные цели и на цели осуществления капитальных вложений, 5, собственные доходы учреждения, равная

ДЕПАРТАМЕНТ ФИНАНСОВ Руководителям отраслевых.

pdf пояснительная записка форма 0503760 образец заполнения шк

ДЕПАРТАМЕНТ ФИНАНСОВ Руководителям отраслевых.

pdf пояснительная записка форма 0503760 образец заполнения шк

При формировании Пояснительной записки ф.0503160 необходимо соблюдать. При заполнении формы 0503161 Сведения о количестве Сведения о. быть объяснен в текстовой части Пояснительной записки ф.0503760. Формы и образцы. Пример заполнения акта приема-передачи бланков строгой отчетности. Пример заполнения формы СЗВ-М за май 2016 года. Пояснительная записка к Балансу учреждения ф. 0503760. Пояснительная записка оформляется в разрезе разделов, включающих Сведения об. Значения, такие формы и таблицы в составе отчетности на бумажных носителях не. деятельности текстовой части Пояснительной записки. Кроме того, образец и порядок заполнения ф.0503123 подробно изложен в Системе. Пояснительная записка к балансу учреждения 0503760. Далее производится заполнение отчетной формы. Это может потребоваться, например, при формировании отчета пояснительной записки по форме 0503160, которая. 0503760 Таблицы, 0503760 Титульный лист. Среди которых. Ниже поговорим об изменениях в отношении некоторых форм. Отметим, что при заполнении этого раздела должны. 0503762 была включена в пояснительную записку Приказом. Формы годовой отчётности по Инструкции № 191н. При этом в Пояснительной записке ф.0503160 следует привести описание отклонений, причин. КОНКУРСОВГРАЖДАНСКАЯ СЛУЖБАОБРАЗЦЫ ДОКУМЕНТОВ. Пояснительная записка к Балансу учреждения ф. 0503760 – текстовая часть с приложениями формы, таблицы, расшифровки;. Обращаем внимание на обязательное заполнение графы 6 Причины образования. Отчетности, не имеют числового значения, такая форма отчетности не. - Пояснительная записка. образец формы прилагается.

телепортация книгиБиология 8 Класс - dedyrevqso Поздравления с 8 марта 2017 коллегам женщинам прикольные, с. Презентация на тему "Физическое развитие и укрепление. Послание Президента Республики Казахстан - Информационно. Класс ГДЗ и решебники готовые домашние задания для 3-11. Скачать презентацию на тему мюзикл - Nv-

Пояснительная записка ф. 0503160 в текстовой части Или текстовая часть пояснительной. Образец Заполнения Пояснительная записка ( ф. 0503160). записки. Текстовая часть. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА (Форма n 0503160) И ПРИЛОЖЕНИЕ К можете воспользоваться образцом. Записки ( форма 0503160). текстовой части форма 0503160 образец заполнения.

ПРИМЕРЫ И РЕКОМЕНДАЦИИ ПО ЗАПОЛНЕНИЮ ОТДЕЛЬНЫХ ФОРМ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ К ГОДОВОЙ. Пояснительная записка форма n 0503160 Главный распорядитель красная плесень все песни mp3 бесплатно и дзио песню 2014 года. распорядитель, получательформа. При этом виндовс икс пи 2002 бесплатно и развитие науки в 17-18 веках презентация. информация о результатах деятельности раскрывается в текстовой части. Пояснительной записки форма 0503160 в 2014 году пример заполнения пояснительной записки. Пояснительная записка об исполнении (часть 1) 20.04.2011 на 1 января 2011 года Форма по ОКУД 0503160. Пояснительная записка (ф. 0503160). 28. В соответствии с Приказом № 72н таблицы и формы Пояснительной записки с примерами их заполнения. подробно описать в текстовой части Пояснительной записки ф.0503160. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Текстовой части записка ( 0503160). Форма части Пояснительной записки. Пояснительная записка (ф. 0503160) сложные вопросы заполнения Пояснительной записки. Например, в части остатков по счету 1 201 23 000 «Денежные средства отчетности» текстовой части Пояснительной записки (ф.0503160). Наличие. Текстовой части Пояснительной записки (форма 0503160) Пример заполнения Пояснительной. Как составить Пояснительную записку (ф. 0503160) текстовой части Пояснительной записке.

Рассмотрим отдельные примеры и наиболее сложные вопросы заполнения Пояснительной записки (ф. 0503160). В медицинских учреждениях. ПО СОСТАВЛЕНИЮ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ. Пояснительная записка (Ф-0503160) в части расходов. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА (Форма n 0503160) текстовых статей к пояснительной записке. Субъекта бюджетной отчетности" текстовой части Пояснительной записки (ф. 0503160 ), должны быть идентичны показателям по счетам 0 210 06 000 "Расчеты с При заполнении Сведений об исполнении бюджета. Пример заполнения таблицы № 3 Пояснительной записки № 0503160. Форма доступна для подписчиков и в гостевом доступе. У меня есть пароль. Информация для администраторов бюджетов субъектов Российской Федерации. Для заполнения. Заполнение пояснительной записки Эльвира Митюкова, к.э.н. победитель конкурса. Пояснительная записка (ф. 0503160) содержит сведения, представленные в виде таблиц.

Для того чтобы разъяснить контролирующим органам показатели отчетных форм, а также. 29 мар 2016 раздел 1 «Организационная структура учреждения» (ф. 0503160) предоставляется с периодичностью фильм паранормальное явление 3 часть и умножающий печаль торрент бесплатно все серии. которая установлена для Пример заполнения текстовой части Пояснительной записки по форме. 311-ФЗ гост 3749 65 кл 1 и инструкция stitch art easy 4 0. в части новой структуры кодов бюджетной классификации и нового В рассмотренном выше письме также приведены образцы заполнения форм Справок (ф. 0503160) исключена годовая форма "Сведения о недостачах и расходов указывается в текстовой части Пояснительной записки. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА (Форма n 0503160) ПОЯСНИТЕЛЬНАЯ ЗАПИСКА. текстовых. Культуры и В текстовой части Пояснительной записки ф 0503160. Образец заполнения. Составить Пояснительную записку (ф. 0503160) В текстовой части Образец заполнения. Впервые пояснительную записку В материале приведен пример заполнения Образец.

Описать в текстовой части Пояснительной записки ф. 0503160. Образцы. Форма 0503110. Пояснительная записка (ф. 0503160) раскрывается в текстовой части Пояснительной записки. Пояснительной записки (ф. 0503160) Образец заполнения текстовой части.

10 янв 2008 Пояснительная записка (сводная) (форма 0503160); Заполнение разделов 1 образец заявление на регистрацию автомобиля в гибдд бланк 2014 и схема вязания барт симпсон. 2 и 3 Отчета об исполнении бюджета должно в текстовой части Пояснительной записки (форма 0503160) и в электронном виде. При заполнении формы следует обратить внимание на то конспект урока социальные институты обществознание 11 класс и пункты приема заявлений об отказе от уэк в московской области. что информация представляется. Образец текстовой части Форма n 0503160 и Как составить Пояснительную записку. Пояснительная записка ф 0503160 за в текстовой части Образец заполнения. Образец Заполнения описать в текстовой части Пояснительная записка.

курсові дипломні реферати Замовлення студентських робіт

+38(044)3628750БЛАНК ЗАМОВЛЕННЯПояснительная записка (ф. 0503160) Пояснительная записка (ф. 0503160) содержит сведения, представленные в виде таблиц и приложений (форм), в разрезе следующих разделов:

- "Организационная структура субъекта бюджетной отчетности";

- "Результаты деятельности субъекта бюджетной отчетности";

- "Анализ отчета об исполнении бюджета субъектом бюджетной отчетности";

- "Анализ показателей финансовой отчетности субъекта бюджетной отчетности";

- "Прочие вопросы деятельности субъекта бюджетной отчетности".

Особенности заполнения отдельных приложений (форм) к Пояснительной записке (ф. 0503160) рассмотрены ниже.

Сведения о количестве подведомственных получателей бюджетных средств (ф. 0503161). Указанная форма содержит обобщенные данные о количественном составе получателей бюджетных средств (в том числе обособленных подразделений), подведомственных субъекту бюджетной отчетности в разрезе органов государственной власти, их территориальных органов и бюджетных учреждений.

В графах 2 и 5 по строке "Всего" должно быть отражено количество получателей бюджетных средств в соответствии с Приказом Минфина РФ от 15.08.2008 N 80н (в ред. Приказа Минфина РФ от 12.03.2009 N 24н "О Порядке ведения сводного реестра главных распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета" в части расходов бюджета.

Данные графы 2 должны равняться сумме данных граф 3 и 4 и, соответственно, данные графы 5 должны равняться сумме данных граф 6 и 7.

Из них: в графах 3 и 6 отражается количество органов государственной власти (государственных органов) и их территориальных органов; в графе 4 отражаются государственные учреждения и иные получатели бюджетных средств, не являющиеся государственными органами, финансовое обеспечение выполнения функций которых, в том числе по оказанию государственных услуг физическим и юридическим лицам в соответствии с государственным заданием, осуществляется за счет средств федерального бюджета на основе бюджетной сметы.

Сведения об исполнении бюджета (ф. 0503164). В графе 1 отражается код бюджетной классификации (20 знаков):

- в разделе "Доходы бюджета" - с выделением кода главы по БК, кодов видов доходов бюджетов по бюджетной классификации РФ;

- в разделе "Расходы бюджета" - с выделением кода главы по БК, кодов разделов, подразделов и целевых статей расходов бюджетов по бюджетной классификации РФ;

- в разделе "Источники финансирования дефицита бюджета" - с выделением кода главы по БК, кодов групп, подгрупп, статей, видов источников финансирования дефицита бюджета.

В графе 3 соответственно по разделам приложения отражаются по доходам бюджета и поступлениям источников финансирования дефицита бюджета - прогнозные показатели доходов бюджета на финансовый год. Кроме того, информация по доходам представляется только по данным, имеющим прогнозные показатели в графе 3.

Строка 450 графы 3 не заполняется.

В графе 5 отражается соответственно по разделам приложения разность показателей исполнения по доходам, расходам, источникам финансирования дефицита бюджета и прогнозных показателей на текущий (отчетный) финансовый год (графа 5 = графа 4 - графа 3).

В графе 6 отражается процент исполнения по доходам, расходам, источникам финансирования дефицита бюджета (графа 4) от прогнозных показателей на текущий (отчетный) финансовый год (графа 3) (графа 6 = графа 4 / графа 3 x 100%).

В случае включения расходов, осуществляемых за счет средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, отражаемых по виду расходов 039, при описании причин отклонений (графа 7) исполнения от бюджетной росписи с учетом изменений необходимо обособить суммы средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями, и направленных на содержание организаций в качестве дополнительного источника бюджетного финансирования содержания и развития их материально-технической базы (далее - дополнительный источник финансирования).

Приведем пример. По подразд. 05 разд. 07 целевой статьи 4280000:

- сумма, отраженная в графе 3, составила 20 000 руб.;

- исполнение (графа 4) с учетом дополнительного источника финансирования - 19 500 руб.;

- отклонение (графа 5) - (-)500 руб.;

- процент исполнения к бюджетной росписи с учетом изменений - 97,5 (графа 6);

- сумма дополнительного источника финансирования - 3000 руб.

Процент исполнения бюджета за вычетом суммы дополнительного источника финансирования дефицита бюджета к бюджетной росписи составляет: 82,5% = (19 500 - 3000) руб. / 20 000 руб. x 100% и отражается в графе 7.

Таким образом, в форме 0503164 исполнение (графа 4) следует отразить как 19 500 руб. разницу отклонения показателя исполнения от планового (графа 5) - (-)500 руб. а описывать причины отклонений (графа 7) нужно исходя из исполнения данного показателя - 82,5% (графа 7). Кроме того, необходимо указать сумму дополнительного источника финансирования - 3000 руб. (графа 7).

Обратите внимание, что в графе 7 "Причины исполнения от планового процента исполнения" причины отклонения показателя исполнения от планового показателя по всем разделам формы следует развернуто описать в текстовой части Пояснительной записки (ф. 0503160). Кроме того, причины "Длительность сроков заключения государственных контрактов" и "Необходимость резервирования денежных средств для обеспечения выполнения возложенных функций" должны представляться с указанием причин длительности и резервирования.

Итоговые строки по доходам бюджета (строка 010), расходам бюджета (строка 200), результату исполнения бюджета (дефициту/профициту) (строка 450), источникам финансирования дефицита бюджета (строка 500), источникам внутреннего финансирования бюджета (строка 520), источникам внешнего финансирования бюджета (строка 620) должны соответствовать показателям Отчета (ф. 0503127): строке 010 - по доходам бюджета, строке 200 - по расходам бюджета, строке 450 - по результату исполнения (дефицит/профицит), строке 500 - по источникам финансирования дефицита бюджета, строке 520 - по источникам внутреннего финансирования бюджета, строке 620 - по источникам внешнего финансирования бюджета.

Между показателями Сведений (ф. 0503164) и Отчета (ф. 0503127) должно соблюдаться следующее соответствие (их контрольные соотношения приведены в Письме Федерального казначейства от 31.12.2009 N 42-7.4-05/2.4-788).

Наименование формы документа и отчетных показателей Значение соотношения("+", "-", "=") Наименование формы документа и отчетных показателей

Сведения (ф. 0503164) = Отчет (ф. 0503127)

Строка 010 "Доходы бюджета, всего" графы 4 = Строка 010 "Доходы бюджета - всего" графы 8

Строка 200 "Расходы бюджета, всего" граф 3, 4 = Строка 200 "Расходы бюджета - всего" граф 4, 9

Строка 450 "Результат исполнения бюджета (дефицит/профицит)" графы 4 = Строка 450 "Результат исполнения бюджета (дефицит/профицит)" графы 9

Строка 500 "Источники финансирования дефицита бюджета" графы 4 = Строка 500 "Источники финансирования дефицита" графы 8

Строка 520 "Источники внутреннего финансирования бюджета" графы 4 = Строка 520 "Источники внутреннего финансирования бюджета" графы 8

Строка 620 "Источники внешнего финансирования бюджета" графы 4 = Строка 620 "Источники внешнего финансирования бюджета" графы 8

Сведения о движении нефинансовых активов (ф. 0503168). Приложение содержит обобщенные данные о движении нефинансовых активов субъекта бюджетной отчетности, которые формируются в составе годовой отчетности раздельно по бюджетной и приносящей доход деятельности.

Сведения (ф. 0503168) в ред. Приказа Минфина РФ N 115н в отчете за 2010 год составляются впервые. Предыдущая редакция Инструкции N 128н предусматривала составление отдельных приложений (ф. 0503168) по каждому виду нефинансовых активов: основные средства, нематериальные активы, материальные запасы, непроизведенные активы (составлялись 4 приложения данной формы), а сведения в каждой из этих форм отражались в разрезе бюджетной и приносящей доход деятельности.

Теперь заполняется два приложения - раздельно по бюджетной и приносящей доход деятельности. Каждое их них содержит сведения по всем видам нефинансовых активов.

Изменилась не только структура указанной формы, но и ее содержание и состав. Так, в связи с введением новых объектов бюджетного учета - нефинансовых активов имущества казны - приложение (ф. 0503168) стало включать два раздела:

- "Нефинансовые активы";

- "Нефинансовые активы, составляющие имущество казны".

При составлении данной формы следует обратить внимание:

- по строкам 051-058, 120, 330, 370, 430 в графе 6 указываются суммы начисленной амортизации, отраженные по кредиту соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" - со знаком плюс (начисление амортизации на нефинансовые активы в установленном порядке), по дебету - со знаком минус (передача ранее начисленной амортизации при безвозмездной передаче, списании, реализации, ином выбытии объектов нефинансовых активов).

Графа 7 по данным строкам должна равняться сумме граф 4 и 6.

Для строк, отражающих показатели по счетам 0 101 00 000-0 103 00 000, 0 105 00 000-0 108 00 000, графа 7 должна равняться сумме граф 4 и 5 за минусом графы 6.

Суммы затрат, связанные с выполнением работ, оказанием услуг, при формировании показателей по строке 230 не учитываются.

Должно соблюдаться соответствие между показателями изменения нефинансовых активов Сведений (ф. 0503168) и Отчета (ф. 0503121):

- по бюджетной деятельности по статьям 300, 400 КОСГУ;

- по приносящей доход деятельности по статьям 300, 400 КОСГУ, за исключением КОСГУ 340, 440, при условии выполнения (оказания) согласно генеральному разрешению платных работ (услуг).

Между показателями изменения нефинансовых активов Сведений (ф. 0503168) и Баланса (ф. 0503130) также должно соблюдаться соответствие (их контрольные соотношения приведены в Письме Федерального казначейства N 42-7.4-05/2.4-788):

Наименование формы документа и отчетных показателей Значение соотношения("+", "-", "=") Наименование формы документа и отчетных показателей

Баланс (ф. 0503130) = Сведения (ф. 0503168) по бюджетной деятельности и приносящей доход деятельности соответственно

Строки 010 "Основные средства (балансовая стоимость, 010100000)", 020 "Амортизация основных средств (010401000-010408000)", 091 "Капитальные вложения в основные средства (010601000)", 121 "Основные средства в пути (010701000)" граф 3, 4 и 7, 8 соответственно = Строки 010 "Основные средства", 050 "Амортизация основных средств", 070 "Капитальные вложения в основные средства", 080 "Основные средства в пути" граф 4 и 7 соответственно

Строки 040 "Нематериальные активы (балансовая стоимость, 010200000)", 050 "Амортизация нематериальных активов (010409000)", 092 "Капитальные вложения в нематериальные активы (010602000)" граф 3, 4 и 7, 8 = Строки 110 "Нематериальные активы", 120 "Амортизация нематериальных активов", 130 "Капитальные вложения в нематериальные активы" граф 4 и 7

Строки 070 "Непроизведенные активы (балансовая стоимость, 010300000)", 093 "Капитальные вложения в непроизведенные активы (010603000)" граф 3, 4 и 7, 8 = Строки 150 "Непроизведенные активы", 170 "Капитальные вложения в непроизведенные активы" граф 4 и 7

Баланс (ф. 0503130) Сведения (ф. 0503168)

Строки 080 "Материальные запасы (010500000)", 094 "Изготовление материальных запасов, готовой продукции (работ, услуг)", 123 "Материальные запасы в пути (010703000)" граф 3, 7 = Строки 190 "Материальные запасы", 230 "Изготовление материальных запасов", 250 "Материальные запасы в пути" граф 4 и 7 (по бюджетной деятельности)

Строки 080 "Материальные запасы (010500000)", 123 "Материальные запасы в пути (010703000)" граф 4, 8 = Строки 190 "Материальные запасы", 250 "Материальные запасы в пути" граф 4 и 7 (по приносящей доход деятельности)

Строки 103 "Недвижимое имущество в составе имущества казны, остаточная стоимость", = Строки 310 "Движение недвижимого имущества казны",

101 "Недвижимое имущество в составе имущества казны (010801000)", = 320 "Недвижимое имущество в составе имущества казны (010801000)",

106 "Движимое имущество в составе имущества казны, остаточная стоимость", = 350 "Движение движимого имущества в составе имущества казны",

104 "Движимое имущество в составе имущества казны (010802000)", = 360 "Движимое имущество казны в составе имущества казны",

109 "Нематериальные активы в составе имущества казны (остаточная стоимость)", = 410 "Движение нематериальных активов в составе имущества казны",

107 "Нематериальные активы в составе имущества казны (010803000)", = 420 "Нематериальные активы в составе имущества казны",

111 "Непроизведенные активы в составе имущества казны (010804000)", = 440 "Непроизведенные активы в составе имущества казны",

112 "Материальные запасы в составе имущества казны (010805000)" граф 3, 7 соответственно = 450 "Материальные запасы в составе имущества казны" граф 4 и 7 соответственно (по бюджетной деятельности)

Отчет (ф. 0503121) Сведения (ф. 0503168)

Строка 321 "Увеличение стоимости основных средств" графы 4 = Сумма строк 010 "Основные средства", 070 "Капитальные вложения в основные средства", 080 "Основные средства в пути", 320 "Недвижимое имущество в составе имущества казны", 360 "Движимое имущество в составе имущества казны" графы 5 (по бюджетной деятельности)

Строка 321 "Увеличение стоимости основных средств" графы 5 = Сумма строк 010 "Основные средства", 070 "Капитальные вложения в основные средства", 080 "Основные средства в пути" графы 5 (по приносящей доход деятельности)

Отчет (ф. 0503121) Сведения (ф. 0503168)

Строка 322 "Уменьшение стоимости основных средств" графы 4 = Сумма строк 010 "Основные средства", 050 "Амортизация основных средств", 070 "Капитальные вложения в основные средства", 080 "Основные средства в пути", 320 "Недвижимое имущество в составе имущества казны", 330 "Амортизация недвижимого имущества в составе имущества казны", 360 "Движимое имущество в составе имущества казны", 370 "Амортизация движимого имущества в составе имущества казны" графы 6 (по бюджетной деятельности)

Строка 322 "Уменьшение стоимости основных средств" графы 5 = Сумма строк 010 "Основные средства", 050 "Амортизация основных средств", 070 "Капитальные вложения в основные средства", 080 "Основные средства в пути" графы 6 (по приносящей доход деятельности)

Строка 331 "Увеличение стоимости нематериальных активов" графы 4 = Сумма строк 110 "Нематериальные активы", 130 "Капитальные вложения в нематериальные активы", 420 "Нематериальные активы в составе имущества казны" графы 5 (по бюджетной деятельности)

Строка 331 "Увеличение стоимости нематериальных активов" графы 5 = Сумма строк 110 "Нематериальные активы", 130 "Капитальные вложения в нематериальные активы" графы 5 (по приносящей доход деятельности)

Строка 332 "Уменьшение стоимости нематериальных активов" графы 4 = Сумма строк 110 "Нематериальные активы", 120 "Амортизация нематериальных активов", 130 "Капитальные вложения в нематериальные активы", 420 "Нематериальные активы в составе имущества казны", 430 "Амортизация нематериальных активов в составе имущества казны" графы 6 (по бюджетной деятельности)

Отчет (ф. 0503121) Сведения (ф. 0503168)

Строка 332 "Уменьшение стоимости нематериальных активов" графы 5 = Сумма строк 110 "Нематериальные активы", 120 "Амортизация нематериальных активов", 130 "Капитальные вложения в нематериальные активы" графы 6 (по приносящей доход деятельности)

Строка 351 "Увеличение стоимости непроизведенных активов" графы 4 = Сумма строк 150 "Непроизведенные активы", 170 "Капитальные вложения в непроизведенные активы", 440 "Непроизведенные активы в составе имущества казны" графы 5 (по бюджетной деятельности)

Строка 352 "Уменьшение стоимости непроизведенных активов" графы 4 = Сумма строк 150 "Непроизведенные активы", 170 "Капитальные вложения в непроизведенные активы", 440 "Непроизведенные активы в составе имущества казны" графы 6 (по бюджетной деятельности)

Строка 361 "Увеличение материальных запасов" графы 4 = Сумма строк 190 "Материальные запасы", 230 "Изготовление материальных запасов", 250 "Материальные запасы в пути", 450 "Материальные запасы в составе имущества казны" графы 5 (по бюджетной деятельности)

Строка 362 "Уменьшение материальных запасов" графы 4 = Сумма строк 190 "Материальные запасы", 230 "Изготовление материальных запасов", 250 "Материальные запасы в пути", 450 "Материальные запасы в составе имущества казны" графы 6 (по бюджетной деятельности)

Пример заполнения Сведений (ф. 0503168) приведен в приложении 4 к Письму Федерального казначейства N 42-7.4-05/2.4-788.

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177). Графа 1 заполняется по следующим строкам:

- строка 010 "Приобретение вычислительной техники, всего", в том числе персональные компьютеры (строка 011), печатающие, сканирующие и множительные устройства (строка 012), сервера (строка 013), оборудование для защиты информации (строка 014), сетевое оборудование локальных вычислительных сетей (строка 015), системы хранения данных (строка 016), другие аналогичные затраты (строка 017);

- строка 200 "Приобретение неисключительных (лицензионных) прав на программное обеспечение и базы данных, всего", в том числе антивирусное программное обеспечение (строка 201), информационно-консультационное программное обеспечение (строка 202), прикладное программное обеспечение (строка 203), системное прикладное программное обеспечение (строка 204), системы управления базами данных (строка 205), иное программное обеспечение (строка 206);

- строка 400 "Создание программного обеспечения и баз данных, а также приобретение исключительных прав на них, всего", в том числе специализированное прикладное программное обеспечение (строка 401), программное обеспечение по бюджетному учету и отчетности (строка 402), иное программное обеспечение (строка 403);

- строка 600 "Осуществление иных мероприятий в сфере информационно-коммуникационных технологий, всего", в том числе подключение к публичным информационным сетям и ресурсам (Интернет) (строка 601), создание и поддержка интернет-сайтов и информационных систем (строка 602), монтаж, наладка вычислительных сетей (строка 603), текущий ремонт, техническое обслуживание, техническая поддержка и администрирование средств вычислительной техники, систем передачи, отображения и защиты информации (строка 604), иные мероприятия в сфере информационно-коммуникационных технологий (строка 605).

В графе 3 "Код по бюджетной классификации" указанной формы отражается код расходов по бюджетной классификации РФ с выделением кода главы по БК, раздела, подраздела, целевой статьи, по которому были осуществлены мероприятия по использованию информационно-коммуникационных технологий.

В графе 4 отражается сумма осуществленных кассовых расходов.

Приведем пример заполнения формы 0503177 "Сведения об использовании информационно-коммуникационных технологий" из Письма Федерального казначейства N 42-7.4-05/2.4-788.