Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

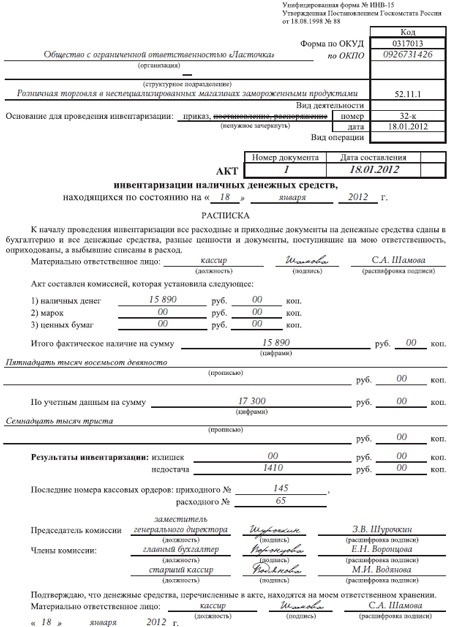

Как проводится инвентаризация наличных денежных средств в кассеОбновление: 6 октября 2016 г.

Как провести и оформить инвентаризацию наличных денег в кассе?

Инвентаризация кассы — это сверка остатка наличных денег в кассе с данными учета наличных по документам (в кассовой книге, ПКО, РКО), а также с остатком по дебету счета 50 «Касса».

В ряде случаев, например при смене кассира, инвентаризация кассы обязательна. Дополнительную (добровольную) инвентаризацию проводят в сроки, установленные в бухгалтерской учетной политике или в отдельном приказе руководителя пп. 26, 27 Положения, утв. Приказом Минфина от 29.07.98 № 34н .

Инвентаризацию кассы можно провести как при комплексной инвентаризации всех активов и обязательств, так и отдельно.

Инвентаризацию кассы проводят так.

1. Руководитель подписывает приказ о назначении инвентаризационной комиссии (например, по форме № ИНВ-22). Если инвентаризация кассы проводится в рамках комплексной инвентаризации активов и обязательств, то издавать отдельный приказ не нужно.

2. Инвентаризационная комиссия на основании приказа получает:

До начала инвентаризации материально-ответственное лицо (кассир) должно расписаться в акте инвентаризации (например, по форме № ИНВ-15) в том, что все расходные и приходные документы им сданы и все деньги, поступившие под его ответственность, оприходованы, а выбывшие списаны в расход.

3. Члены комиссии пересчитывают наличные деньги в кассе и сверяют эту сумму с остатком по кассовой книге. Если есть ПКО и РКО, которые не внесены в кассовую книгу в течение дня, то отраженные в них суммы берут в расчет п. 2.4 Методических указаний, утв. Приказом Минфина от 13.06.95 № 49 .

4. Результат пересчета и сверки фиксируют в акте инвентаризации наличных денег (например, по форме № ИНВ-15). Он составляется в двух экземплярах (один — для бухгалтерии, второй — для кассира), а при смене кассира — в трех (один — для бухгалтерии и по одному — для бывшего и нового кассиров) п. 4.1 Методических указаний № 49 .

Если при инвентаризации выявлены излишек или недостача, то объяснение кассира и решение руководителя приводят на оборотной стороне акта.

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо

Для своевременного и оперативного ведения учета в кассе, необходимо систематически сопоставлять фактические и учетные показатели. Другими словами, под инвентаризацией принято понимать сверку реальных денег с показаниями учета.

Инвентаризации кассы – порядок поведенияОсновным способом, с помощью которого можно осуществить фактический контроль сохранности имущественных ценностей и средств предприятия является инвентаризация. С помощью проведения данного мероприятия, возможность осуществить фактическое наличие определенного имущества, а именно – денежных средств с теми данными, которые есть в бухгалтерском учете.

Проводится инвентаризация как перерасчет, взвешивание или измерение определенных ценностей. В частности, на складе инвентаризация проводится как контроль за количеством сырья, товаров продовольствия, количества горючих и смазочных материалов, а также готовой продукции на складе, также обмер товаров и препаратов в аптеке, наличие книг в библиотеках, и т.д.

Важно отметить, что на комиссию возложена большая ответственность при проведении инвентаризации. В частности, комиссия назначается приказом руководителя предприятия. Она отвечает за своевременное проведение инвентаризации, а также за тем, чтобы все было провдеено в соответствии с нормативами для проведения инвентаризации. Также, комиссией четко должен отслеживаться факт внесения в опись всех необходимых данных, в полном и точном объеме, о фактическом остатке того или иного объекта.

Важно, чтобы в описи были отражены показания, которые идентифицируют объект проверки. Если речь идет о ТМЦ, то должно обязательно стоять указание сорта, марки, типа, а также порядкового номера и артикула. Таким образом, можно сличить и определить стоимость того или иного материала.

Немаловажно, для комиссии, правильно и в срок оформить данные, полученные впоследствии проведения инвентаризации.

Если же в опись, заведомо заносится неправильная информация о фактическом остатке той или иной ценности, члены комиссии несут ответственность, в том числе и уголовную, так как они могут быть заинтересованы в сокрытии недостачи, растратах или излишках.

Если же в опись, заведомо заносится неправильная информация о фактическом остатке той или иной ценности, члены комиссии несут ответственность, в том числе и уголовную, так как они могут быть заинтересованы в сокрытии недостачи, растратах или излишках.

При выявлении данных обстоятельств, необходимо уличить виновников, при этом разрешается затребовать у них объяснение причин такого поведения, достоверную информацию о нарушениях, а также подлинность всех задействованных документов. При этом, все документы, прилагаются к результатам инвентаризации.

Для инвентаризации установлен определенный период проведения. В частности, в году, количество инвентаризаций проводится согласно установленным временным рамкам, руководителем. Как правило, количество проведенных инвентаризаций в гол, оговорены либо в приказе об учетной политике либо соответствующим самостоятельным приказом.

Кроме того, законодательно определено, что проведение инвентаризации обязательно проводится при:

При этом следует понимать, что внезапная инвентаризация может быть проведена при наличии факта обмана со стороны потребителя, при присвоении ценностей или изготовлении неучтенной продукции, а также при неучтенных продажах, уничтожении имущества и и.д.

Проведение инвентаризации, условно, можно распределить на три этапа

ПодготовкаПри этом, важно, что бы по предприятию был издан соответствующий приказ, который соответствует форме ИПВ 22 «О проведении инвентаризации. В нем же прописывается срок проведения инвентаризации, а также формирование состава рабочей комиссии. На этом же этапе определяется учет остатков запасов и т.д.

Проведение самой инвентаризацииИменно на этом этапе ,как правило осуществляется фактическое взвешивание, обмер или перерасчет тех или иных объектов, а также занесение соответствующей информации в опись.

Завершающий этапПоследний этап, как правило, выражается в сопоставлении факта в описи инвентаризационной комиссии с тем, что занесено в учетные регистры. После этого составляются сличительные ведомости, с помощью которых выявляются причины отклонений, а также их величина.

Перед тем как приступить к проведению инвентаризации, каждый из членов комиссии ознакамливается с данными бухгалтерского учета по остаткам, которые подлежат проверке, а также проверяют весовые и измерительные аппараты и приспособления. Все ценности обязательно опечатывают.

Как проводится инвентаризация склада и для чего она нужна? Читайте в нашей статье.

Тут описаны все этапы инвентаризации основных средств.

Чтобы правильно провести инвентаризацию ТМЦ, читайте эту статью.

Как часто проводится инвентаризация кассы? Количество инвентаризаций кассы на предприятии определяется внутренним приказом или учетной политикой предприятия. При этом, данный аспект обязательно должен соответствовать нормам законодательных актов, действующих на момент проведения процедуры.

Количество инвентаризаций кассы на предприятии определяется внутренним приказом или учетной политикой предприятия. При этом, данный аспект обязательно должен соответствовать нормам законодательных актов, действующих на момент проведения процедуры.

Важно отметить, что инвентаризация кассы очень важна, так как именно здесь хранятся и учитываются как наличные, так и безналичные денежные средства, кассовые документы и ценности, которые есть в наличии.

Путем инвентаризации, получается, определить факт хищения из кассы, соответствие отраженных в учете данных с фактическим их наличием, а также удостовериться в правильности составления и ведения соответствующих документов.

Для комиссии очень важно определить, при проведении инвентаризации. круг лиц, которые несут материальную ответственность за сохранность разного рода ценностей, которые имеют отношение к кассе, а также соответствие этой ответственности.

Также важно знать каков размер дебиторской задолженность на момент проведения инвентаризации, а также причины возникновения недостачи или излишка при проведении инвентаризации. При этом, комиссия вправе затребовать объяснение от ответственного лица факт несоответствия данных с кассовыми документами и фактически имеющимися ценностями.

В виду того, что инвентаризация кассы представляет собой инструмент внутреннего контроля, с помощью которого совершается оценивание ведения тех или иных хозяйственных операций, проведение таких проверок целесообразно провалить внезапно. Однако в некоторых случаях, проведение инвентаризации кассы должно быть осуществлено:

Проведенная внезапная проверка состояния кассы обязательно оформляется соответствующим документом – актом. Он обязательно составляется в соответствии с нормами законодательства, в частности он должен соответствовать установлено форме – КМ-9.

Важно отметить, что при проведении оценки кассы руководителя предприятия, такая процедура должна быть оформлена в соответствующем бланке в двух экземплярах. При проведении инвентаризации по инициативе налоговых органов, она Должею быть оформлена в трех экземплярах.

При этом, если на предприятии нет кассира-операциониста, то составляется форма КМ 5, а если у кассы есть соответствующий сотрудник, то данные сличаются с журналом по форме КМ – 4. Сам акт ИНВ 15 имеет два листа, из которых первая часть должна состоять из информации о структурном подразделении и названии предприятия, а также уникального номера и даты, когда проводилась инвентаризация.

К огромному сожалению, проведение инвентаризации невозможно без нарушения. Они могут касаться таких моментов:

Важно принять к сведению, что систематическая и регулярно проводимая инвентаризация позволяет предотвратить негативные случаи, когда средства или прочие ценности не учтены.

Акт инвентаризации кассы — это документ, который фиксирует результаты инвентаризации денежных средств в кассе организации. Для его составления существует унифицированная форма ИНВ-15, утвержденная Постановлением Госкомстата России 18.08.1998. Правильно оформленный бланк акта инвентаризации подтверждает отсутствие или наличие расхождений между данными учета организации и фактическим наличием денежных средств в кассе.

Форма ИНВ-15 Получите бланк бесплатно!Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

В облачном сервисе для управления торговлей МойСклад вы легко можете заполнить и скачать форму ИНВ-15 и другие необходимые документы. Вместе с тем МойСклад предлагает предпринимателю гораздо больше, а именно: недорого автоматизировать розничные торговые точки. в короткие сроки наладить учет в оптовой компании или интернет-магазине.

Более 700 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

По кнопке ниже можно скачать образец заполнения акта инвентаризации наличных денежных средств ИНВ-15. В статье вы найдете несколько рекомендаций, как правильно его заполнить. А также узнаете, в каких случаях проводится инвентаризация кассы.

Образец заполнения формы ИНВ-15 Получите образец заполнения бесплатно!Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Акт инвентаризации наличных денежных средств по форме ИНВ-15 заполняется специальной комиссией, которую формирует генеральный директор. В заполненном документе содержатся учетные и фактические остатки наличных денег, посчитанных в ходе инвентаризации. В нем также перечисляются все члены комиссии, подписи которых ставятся по окончании процедуры. Акт инвентаризации денежных средств в кассе составляется в двух экземплярах — для бухгалтерии и материально-ответственного лица (кассира), иногда заполняется и третий бланк — в случае, если кассир меняется. Результаты доводятся до руководителя организации.

Помимо плановой инвентаризации наличных денежных средств, частота проведения которой регулируется учетной политикой компании, существуют моменты, когда проводить проверку кассы и заполнять акт по форме ИНВ-15 необходимо:

Подробнее о том, как правильно проводить инвентаризацию кассы читайте в нашей статье.

07 декабря, 2009

Инвентаризация кассы (75390)Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности учреждения обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка (ст. 12 Закона о бухгалтерском учете). Проведение инвентаризации кассы направлено на проверку сохранности денежных средств и ценностей, находящихся в ней. При этом может обнаружиться расхождение фактического наличия денежных средств с их учетными данными. В нашей статье рассмотрим порядок отражения в бухгалтерском учете сумм недостач.

Одной из мер, позволяющих обеспечить контроль над сохранностью денежных средств, является проведение инвентаризации. Она может быть произведена в соответствии с установленным в учреждении графиком ее проведения (плановая) и может быть внеплановой.

Порядок проведения инвентаризации кассы учреждения и оформления ее результатов регламентируется Приказом Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" (далее - Методические указания).

Методические указания связывают обязательное проведение инвентаризации с возникновением следующих случаев:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и в приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством РФ или нормативными актами Минфина.

Однако в отношении инвентаризации кассы п. 3.39 Методических указаний определено, что она должна проводиться в соответствии с Порядком ведения кассовых операций, которым в свою очередь установлено, что, кроме ежегодной инвентаризации, необходимо проводить и регулярные внезапные проверки с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Их количество и периодичность фиксируются в учетной политике. Ревизии кассы можно проводить с любой периодичностью, главное - соблюдать их внезапность. График проверок кассовой наличности утверждается руководителем учреждения.

Перед проведением ревизии (перед датой, утвержденной графиком) руководителем учреждения должен быть издан соответствующий приказ. В нем указывается состав ревизионной комиссии и сроки проведения ревизии.

Согласно п. 2.4 Методических указаний инвентаризационной комиссии следует соблюсти организационные моменты проведения инвентаризации, а именно:

- необходимо перед началом проверки получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств;

- председателю инвентаризационной комиссии нужно завизировать все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "__________" (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным;

- получить расписки от материально ответственных лиц о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход;

- удостовериться, что с кассиром заключен договор о полной материальной ответственности.

После этого приступают к непосредственной проверке фактического наличия имущества при инвентаризации путем обязательного подсчета.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц (п. 2.8 Методических указаний).

При инвентаризации кассы проверке подвергаются: кассовая книга, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал (книга) регистрации приходных кассовых ордеров, журнал (книга) регистрации расходных кассовых ордеров, журнал (книга) регистрации доверенностей, журнал (книга) регистрации депонированных сумм, журнал (книга) регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

Особое внимание обращается на оформление кассовой книги, которая должна быть прошнурована, пронумерована и опечатана сургучной или мастичной печатью, а также на подсчет итогов и перенос сумм остатков наличных денег с одной страницы на другую.

В ходе проведения инвентаризации кассы комиссия производит сверку сумм оприходованных в кассу наличных денежных средств с суммами, списанными с лицевого счета.

Выдачу наличных денежных средств проверяют по документам, приложенным к кассовым отчетам. В них должны присутствовать росписи получателей и стоять оттиск штампа "Оплачено" с указанием даты. Никаких исправлений и подчисток в документах на выдачу наличных денежных средств не должно быть.

Кроме того, инвентаризационной комиссией осуществляется контроль над соблюдением кассиром лимита остатка наличных денежных средств, своевременностью депонирования невыплаченных сумм заработной платы, соответствием корреспонденции счетов по проводимой той или иной операции и так далее.

При подсчете фактического наличия пересчитываются как наличные деньги, денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и другие), так и бланки строгой отчетности с учетом начальных и конечных номеров тех или иных бланков.

Результаты ревизии оформляются актом (приложение 4 к Порядку ведения кассовых операций). Приводим образец его заполнения.

Музей им. Добролюбова

.

предприятие, организация

Акт ревизии наличных денежных средств

10 августа 2009 г.

Находящихся в кассе музея им. Добролюбова

К началу проведения ревизии все расходные и приходные документы на денежные

средства сданы в бухгалтерию и все денежные средства, поступившие на мою ответст-

венность, оприходованы, а выбывшие списаны в расход

(Материально-ответственное лицо)

Кассир Рогозин Рогозина И.А.

.

Должность Роспись Фамилия

На основании приказа (распоряжения) от " 10 " августа 2009 г. N 46 произведена

ревизия денежных средств по состоянию на " 10 " августа 2009 г.

При ревизии установлено следующее:

1) наличных денег 1.500 руб. 00 коп.

2) почтовых марок. руб. коп.

3) ценных бумаг. руб. коп.

4). руб. коп.

Итого фактическое наличие одна тысяча пятьсот рублей

.

прописью

По учетным данным 1538 руб. 00 коп.

Результаты ревизии: излишек. недостача 38 рублей

Последние номера кассовых ордеров:

приходного N 456, расходного N 258

Зам. директора Кротов Кротов Н.П.

.

должность подпись Ф.И.О.

Зам. главного бухгалтера Зарубина Зарубина К.Р.

.

должность подпись Ф.И.О.

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответ-

ственном хранении;.

Материально-ответственное лицо Рогозина И.А.

.

" 10 " августа 2009 г.

.

Объяснение причин излишков или недостач: недостача образовалась в результате счет-

.

ной ошибки

.

Материально ответственное лицо Рогозина И.А.

.

Решение руководителя учреждения: Рогозиной И.А. внести в кассу учреждения сумму

.

недостачи в размере 38 рублей

.

" 10 " августа 2009 г.

.

Поскольку на кассира возложена полная материальная ответственность за сохранность вверенных ему ценностей, возместить ущерб в полном размере он должен с наступлением следующих случаев:

- недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

- умышленного причинения ущерба;

- причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

- причинения ущерба в результате преступных действий работника, установленных приговором суда;

- причинения ущерба в результате административного правонарушения, если таковое установлено соответствующим государственным органом;

- разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

- причинения ущерба при неисполнении работником трудовых обязанностей.

Бухгалтерский учет недостачи

Согласно п. 170 Инструкции N 148н учет расчетов по суммам выявленных в ходе проведения ревизий недостач, хищений денежных средств ведется на счете 209 00 000 "Расчеты по недостачам".

Аналитический учет недостач ведется в карточке учета средств и расчетов по каждому виновному лицу с указанием фамилии, имени и отчества, должности, даты возникновения задолженности и суммы недостачи.

На сумму выявленных недостач, хищений денежных средств делается проводка:

Дебет счета 209 05 560 "Увеличение дебиторской задолженности по недостачам финансовых активов"

Кредит счета 201 04 610 "Выбытия из кассы"

Суммы, поступившие в возмещение причиненного учреждению ущерба, отражаются следующей проводкой:

Дебет счетов 201 01 510 "Поступления денежных средств учреждения на счета", 201 04 510 "Поступления в кассу", 210 02 000 "Расчеты по поступлениям в бюджет с финансовыми органами"

Кредит счета 209 05 660 "Погашение дебиторской задолженности по недостачам финансовых активов"

Списание с баланса сумм недостач вследствие неустановления виновных лиц или уточнения по решению суда отражается следующим образом:

Дебет счета 401 01 172 "Доходы от реализации активов"

Кредит счета 209 05 660 "Погашение дебиторской задолженности по недостачам финансовых активов"

Рассмотрим на примере отражение операций по выявленным в ходе проведения инвентаризации суммам недостач.

Пример 1.

Учреждением культуры после проведения ревизии была выявлена недостача наличных денежных средств по кассе в сумме 38 руб. полученных от приносящей доход деятельности, о чем был составлен акт (образец приведен выше). Выявленная недостача погашается виновным лицом путем внесения наличных денежных средств в кассу учреждения.

В бухгалтерском учете организации указанные операции будут отражены следующим образом:

. Содержание операции. Дебет. Кредит. Сумма, руб.

.

.Отражена сумма недостачи денежных.2 209 05 560..2 201 04. 38.

.средств, отнесенной за счет виновных. 610.

.лиц.

.

.Поступили денежные средства в.2 201 04 510..2 209 05. 38.

.погашение недостачи в кассу. 660.

.учреждения.

.

Причиненный учреждению ущерб (сумма недостачи) может быть удержан также из заработной платы работника (ст. 248 ТК РФ). Для осуществления удержаний администрация учреждения в установленные сроки должна издать соответствующее письменное распоряжение. Такое распоряжение может быть сделано не позднее месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Инструкцией N 148н не предусмотрены проводки по удержанию из заработной платы виновного лица суммы недостачи денежных средств, поэтому автором статьи предложен свой вариант.

Пример 2.

Воспользуемся условиями предыдущего примера и произведем удержание выявленной суммы недостачи из заработной платы кассира.

Эта операция будет отражена следующими проводками:

. Содержание операции. Дебет. Кредит. Сумма,руб.

.

.

.Отражена сумма недостачи денежных. 2 209 05. 2 201 04 610. 38.

.средств, отнесенной за счет виновных. 560.

.лиц.

.

.Произведено удержание недостачи из. 2 302 01. 2 304 03 730. 38.

.заработной платы кассира. 830.

.

.Произведен зачет суммы в погашение. 2 304 03. 2 209 05 660. 38.

.недостачи. 830.

.

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, подлежат включению в состав внереализационных расходов. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

По поводу того, кто и каким документом должен подтвердить факт неустановления виновных лиц, даны разъяснения в Письме Минфина РФ от 08.06.2009 N 03-03-05/103. В нем, в частности, указано, что ст. 151 УПК РФ перечислены органы государственной власти, которые уполномочены в зависимости от рода преступления производить предварительное следствие. В отношении хищения имущества ст. 158 УПК РФ указано, что предварительное следствие производится следователями органов внутренних дел РФ. В случае неустановления лица, подлежащего привлечению в качестве обвиняемого, предварительное следствие по уголовному делу приостанавливается. Следователем выносится соответствующее постановление, копия которого направляется прокурору (пп. 1 п. 1 ст. 208 УПК РФ). На основании пп. 13 п. 2 ст. 42 УПК РФ потерпевший вправе получить копию указанного постановления, которым, соответственно, подтверждается факт отсутствия виновных лиц.

Прекращение уголовного дела (ст. 239 УПК РФ) является основанием для признания в целях налогообложения прибыли организаций убытков от хищений, в случае если виновное в хищении лицо не было установлено.

В то же время финансовый орган сообщает, что приостановление предварительного следствия по уголовному делу в случаях, когда подозреваемый или обвиняемый установлен (пп. 2-4 п. 1 ст. 208 УПК РФ), не может являться основанием для включения стоимости похищенного имущества во внереализационные расходы.

Датой признания убытка от недостачи денежных средств в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

При этом убытки учитываются в составе расходов того отчетного (налогового) периода, в котором вынесено постановление, а не тогда, когда об этом стало известно учреждению.

Арбитражная практика по данному вопросу противоречива.

Одни арбитражные суды поддерживают позицию Минфина. Так, в постановлениях ФАС ЗСО от 07.08.2006 N Ф04-4932/2006(25123-А67-40), ФАС ПО от 12.02.2008 N А65-4997/07, ФАС ЦО от 17.02.2006 N А09-8859/05-22 указано, что формирование налоговой базы осуществляется по основаниям, установленным законом, и не может зависеть от мер, которые налогоплательщик принимает для получения необходимых документов, а фактически - от желания налогоплательщика получить необходимые документы.

Другие суды придерживаются той позиции, что убытки можно учесть и в более позднем периоде.

В Постановлении ФАС УО от 04.06.2009 N Ф09-3568/09-С2 суд правомерно отклонил довод налогового органа о необходимости отражения убытков от хищения в составе только того налогового периода, в котором вынесено постановление о приостановлении уголовного дела, поскольку уменьшение налогооблагаемой прибыли в более поздний период, чем возникло основание для списания убытков, не приводит к потерям бюджета.

ФАС ЦО в Постановлении от 04.02.2008 N А35-8746/06-С21 отклонил довод о том, что отражать расходы следовало в том налоговом периоде, к которому они относятся, ссылаясь на то, что Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ не определяет период, в котором необходимо признать расходы, а также не содержит требования к срокам представления письменного обоснования и издания распоряжения руководителя, тем самым оставляя вопрос о моменте списания задолженности на усмотрение руководителя. Кроме того, уменьшение налогооблагаемой прибыли на спорные расходы в более поздний налоговый период не привело к возникновению недоимки и потерям бюджета, поскольку в предыдущие налоговые периоды налогоплательщиком был занижен убыток (завышена прибыль) на вышеуказанные суммы.

Поскольку мнения арбитражных судов противоречивы, надеяться на положительное решение в случае признания убытков от хищений в периоде, отличном от того отчетного (налогового) периода, в котором вынесено постановление, нельзя.

Материал предоставлен журналом "Учреждения культуры и искусства: бухгалтерский учет и налогообложение"

Наши партнеры Полезные ссылки