Категория: Бланки/Образцы

Целью инвентаризации основных средств является выявление и сопоставление фактического наличия объектов основных средств с данными бухгалтерского учета.

Понятие инвентарного объекта основных средств дано в п. 6 ПБУ 6/01. Отдельным инвентарным объектом может быть признан как обособленный объект, так и комплекс конструктивно сочлененных предметов, предназначенный для выполнения определенной работы.

Организация арендует производственную площадку, где установила свой электрический счетчик и подвела к нему силовой кабель. Если использование кабеля и электрического щитка предполагается только в комплексе, они должны учитываться как единый инвентарный объект.

В соответствии с пунктом 3.1 Методических указаний по инвентаризации имущества и финансовых обязательств до начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

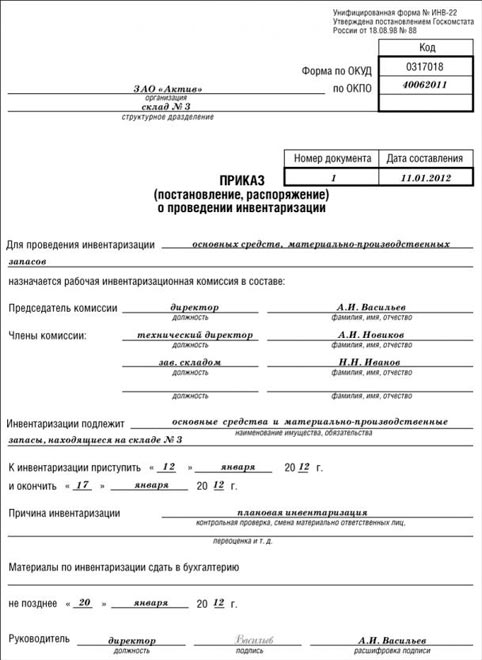

Порядок и сроки проведения инвентаризации определяются руководителем организации, кроме случаев, когда ее проведение является обязательным. Проведение инвентаризации обязательно: при выдаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством РФ.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. Если проводится инвентаризация зданий, сооружений и другой недвижимости, то комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

В случае выявления объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям - указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам - протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам - местонахождение, род материалов и основные размеры; по дорогам - тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

По рыночным ценам определяется и излишек основных средств. При этом если рыночная цена определяется с помощью независимых оценщиков, то расходы по независимой оценке должны быть оплачены за счет чистой прибыли организации, поскольку они непосредственно не связаны с производственной деятельностью.

В бухгалтерском учете данная операция отражается следующим образом:

Дебет 26 Кредит 60

- отражены расходы по оплате услуг независимого оценщика по оценке стоимости излишка основных средств, выявленных при проведении инвентаризации. Данные суммы не уменьшают налогооблагаемую базу по налогу на прибыль;

Дебет 60 Кредит 51

- оплачены услуги независимого оценщика.

Сумма недостачи основных средств рассчитывается на основании их остаточной стоимости. Для этого из первоначальной стоимости надо вычесть сумму начисленной амортизации.

В ходе инвентаризации основных средств в ЗАО "Комета" была выявлена недостача объекта основных средств - мобильного телефона. Его первоначальная стоимость - 12 000 руб. а сумма начисленной амортизации - 2000 руб. Сумма НДС, принятая к вычету по этому объекту основных средств, составила 2400 руб.

За сохранность пропавшего телефона отвечал финансовый директор ЗАО "Комета" Ложкин А.А. В своих объяснениях по поводу недостачи он заявил, что мобильный телефон был утерян по его вине. Поэтому он добровольно согласился возместить рыночную стоимость телефона, которая составила 12 500 руб.

В бухгалтерском учете ЗАО "Комета" были сделаны следующие записи:

Дебет 01 субсчет "Выбытие основных средств" Кредит 01 субсчет "Основные средства в организации"

- 12 000 руб. - списана первоначальная стоимость мобильного телефона;

Дебет 02 Кредит 01 субсчет "Выбытие основных средств"

- 2000 руб. - списана сумма начисленной амортизации;

Дебет 94 Кредит 01 субсчет "Выбытие основных средств"

- 10 000 руб. - списана остаточная стоимость основных средств;

Дебет 94 Кредит 68 субсчет "Расчеты по НДС"

- 2000 руб. (10 000 руб. x 20%) - восстановлена предъявленная к вычету сумма НДС, соответствующая остаточной стоимости телефона;

Дебет 73 Кредит 94

- 12 000 руб. - сумма недостачи основного средства по остаточной стоимости отнесена на виновное лицо;

Дебет 73 Кредит 98

- 500 руб. (12 500 руб. - 12 000 руб.) - отражена разница между рыночной и остаточной стоимостью основного средства.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Объект, подвергшийся восстановлению, реконструкции, расширению или переоборудованию, вследствие чего изменилось основное его назначение, вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера, организации-изготовителя, года выпуска, назначения, мощности и т.д. Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, приводятся в описях по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризируются до момента временного их выбытия.

На основные средства, непригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.) (пункт 3.6 Методических указаний по инвентаризации имущества и финансовых обязательств).

При проведении инвентаризации по основным средствам применяются следующие формы инвентаризационных описей:

инвентаризационная опись основных средств (форма N ИНВ-1);

инвентаризационная опись многолетних насаждений (форма N ИНВ-22 АПК);

инвентаризационная опись рабочего скота и продуктивных животных, птицы и пчелосемей (форма N ИНВ-21 АПК);

сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18). Применяется для отражения результатов инвентаризации основных средств и нематериальных активов, по которым выявлены отклонения от данных бухгалтерского учета;

акт инвентаризации незаконченных ремонтов основных средств (форма N ИНВ-10). Применяется при инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования и других объектов основных средств.

Инвентаризационные описи, сличительные ведомости и акты инвентаризации составляются в двух экземплярах и подписываются ответственными лицами комиссии отдельно по каждому месту нахождения объектов и лицом, ответственным за сохранность объекта. Один экземпляр передается в бухгалтерию, а второй остается у материально ответственного лица. Инвентаризация завершается составлением протокола. В нем указываются сведения о выявленных недостачах или излишках, в том числе о причинах их возникновения с указанием виновных лиц и мер, которые следует к ним применить. Протокол утверждает руководитель организации.

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении, и арендованные основные средства. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

ООО "Крокус" проводит инвентаризацию основных средств.

Всю информацию по основным средствам инвентаризационная комиссия записывает в опись (форма N ИНВ-1). Объекты вносятся в опись в соответствии с их прямым назначением. ООО "Крокус" имеет основное средство, которое было реконструировано, после чего изменилось его назначение, поэтому данный объект вносится в опись в соответствии с новым назначением.

У ООО "Крокус" есть группа однотипных объектов (станки, инструмент, хозяйственный инвентарь и т.д.), которая записана в карточку группового учета. В описи приводится наименование этой группы и указывается количество предметов в ней.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием их заводских номеров (по техпаспорту изготовителя), года выпуска, назначения, мощности и т.д.

При ревизии обнаружены основные средства, которые пришли в негодность и их нельзя восстановить, по ним составляется отдельная опись. В ней указываются время ввода объекта в эксплуатацию и причины, которые привели его в негодность (порча, полный износ и т.д.).

По основным средствам производственного и непроизводственного назначения также составляются отдельные описи. Кроме того, отдельно оформляется опись по не принадлежащим фирме основным средствам (арендованным или находящимся на ответственном хранении). В ней делаются ссылки на документы, по которым эти основные средства находятся у организации.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Инвентаризация основных средств может проводиться один раз в три года. Ее проведение требует большой подготовительной работы. Аудиторская практика показывает, что, как правило, за два-три месяца до даты начала инвентаризации необходимо проверить наличие и состояние технической документации по инвентарным объектам.

При проведении инвентаризации основных средств следует помнить, что согласно ПБУ 6/97 единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом в соответствии с Общероссийским классификатором основных фондов, утвержденным постановлением Госстандарта России от 26 декабря 1994 г. N 359, является:

- объект со всеми приспособлениями и принадлежностями;

- конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенных работ.

Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Важным моментом, предусмотренным п.2.3 ПБУ 6/97, касающимся порядка учета основных средств, на который рекомендуется обратить внимание при проведении инвентаризации основных средств, является положение о том, что в случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. При этом замену каждой такой части при восстановлении объекта следует учитывать как выбытие и приобретение самостоятельного инвентарного объекта согласно п.5.3 ПБУ 6/97.

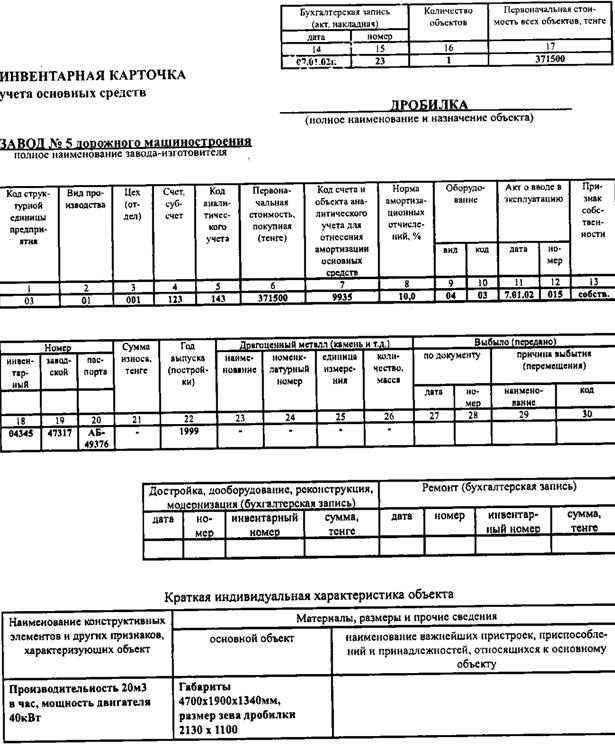

При принятии организацией объекта основных средств на учет ему назначается инвентарный номер независимо от дальнейшей формы использования данного объекта - эксплуатация, запас или передача в аренду. Инвентарный номер назначается для объекта на весь срок его службы. При списании объекта с баланса его инвентарный номер не присваивается новому объекту в течение следующих пяти лет. По принятии объекта он учитывается под назначенным ему инвентарным номером в инвентарной карточке по форме N ОС-6, открываемой на каждый объект аналитического учета. При наличии у организации незначительного количества основных средств она может вести учет основных средств в ежегодно открываемой инвентарной книге учета основных средств. Обращаем внимание, что присвоенные инвентарным объектам основных средств инвентарные номера, как правило, не должны изменяться. Замена инвентарных номеров может быть произведена в случаях, когда объекты ошибочно значатся не в той группе основных средств, к которой они должны быть отнесены по своему технико-производственному назначению, а также в случаях установления неправильной нумерации.

Общая величина основных средств по стоимости согласно инвентарным карточкам их учета или данным инвентарной книги должна равняться сводным данным баланса по статье "Основные средства" за минусом начисленного износа.

На счете 01 "Основные средства" организация ведет учет основных средств, принадлежащих ей по праву собственности. Унитарные предприятия учитывают на счете 01 основные средства, полученные от органов государственного или местного самоуправления на праве хозяйственного ведения или оперативного управления.

Согласно приказу Минфина России от 28 июня 2000г. N 60н организация-арендатор, у которой предусматривается переход имущества, полученного по договору аренды предприятия в целом как имущественного комплекса, относящегося к основным средствам, в ее собственность (выкуп) по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены, в группе статей "Основные средства" формы N 1 отражает входящие в состав арендованного имущественного комплекса основные средства.

В соответствии с приказом Минфина России от 17 февраля 1997г. N 15, утвердившим Указания об отражении в бухгалтерском учете операций по договору лизинга, имущество, предназначенное для сдачи в аренду по договору лизинга, в сумме всех фактических затрат, связанных с его приобретением, приходуется у лизингодателя по дебету счета 03 "Доходные вложения в материальные ценности", субсчет "Имущество для сдачи в аренду" в корреспонденции со счетом 08 "Капитальные вложения".

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 "Капитальные вложения", субсчет "Приобретения отдельных объектов основных средств по договору лизинга" в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Арендные обязательства". Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 "Капитальные вложения", субсчет "Приобретение отдельных объектов основных средств" в корреспонденции со счетом 01 "Основные средства", субсчет "Арендованное имущество".

Общая величина основных средств, как действующих, так и находящихся на консервации или в запасе, по стоимости, согласно инвентарным карточкам их учета или данным инвентарной книги, должна равняться сводным данным баланса по статье "Основные средства" (01, 02, 03) - строки 120-122 за минусом начисленной амортизации (остаточной стоимости основных средств).

Объект основных средств, переданный арендодателем в аренду арендатору, учитывается у арендатора на забалансовом счете 001 "Арендованные основные средства" в оценке, указанной в договорах на аренду, под инвентарным номером арендодателя на основании копии инвентарной карточки арендодателя по форме ОС-6, передаваемой в обязательном порядке арендатору при приемке объекта в аренду вместе с экземпляром Акта по форме ОС-1 и служащей в данном случае регистром аналитического учета.

Инвентарные карточки должны храниться в бухгалтерии организации в разрезе классификационных групп, а внутри них - по местам эксплуатации, что позволяет при составлении годового баланса заполнить отчет о движении основных средств в Приложении к балансу по форме N 5 с наименьшими усилиями.

Наиболее часто встречающееся нарушение состоит в том, что организации считают ведение инвентарных карточек излишним, а те организации, которые эти карточки ведут, не всегда соблюдают требования полноты заполнения реквизитов.

При проведении инвентаризации основных средств нужно иметь в виду, что при любой форме учета операции по движению основных средств (поступление, выбытие, перемещение, ремонт) должны оформляться унифицированными межведомственными формами первичной учетной документации, составленными по форме, содержащейся в альбоме, утвержденном постановлением Госкомстата России от 30 октября 1997г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве:

- форма ОС-1 "Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств"

- для оформления поступления, выбытия и внутреннего перемещения основных средств;

- форма ОС-3 "Акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов" - для оформления операций по передаче в ремонт и приемке из ремонта основных средств;

- форма ОС-4 "Акт на списание основных средств" - для оформления операций по ликвидации основных средств (кроме автотранспорта);

- форма ОС-4а "Акт на списание автотранспортных средств" - для оформления операций по ликвидации автотранспорта;

- форма ОС-6 "Инвентарная карточка учета основных средств" - для оформления пообъектного учета основных средств;

- форма ОС-14 "Акт приемки оборудования" - для оформления принятого на учет оборудования, предназначенного для капитального строительства;

- форма ОС-15 "Акт приемки-передачи оборудования в монтаж" - для оформления операций по сдаче оборудования, требующего монтажа, строительным организациям;

- форма ОС-16 "Акт о выявленных дефектах оборудования" - для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику.

Если ведутся операции, по которым в данном альбоме отсутствуют формы первичных учетных документов, организация самостоятельно решает вопрос о содержании требуемой формы с учетом наличия в ней обязательных реквизитов, установленных Законом о бухгалтерском учете.

При проведении инвентаризации основных средств необходимо также учитывать, что до введения в действие ПБУ 6/97 в соответствии с Типовой инструкцией о порядке списания пришедших в негодность зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам (фондам), утвержденной Минфином СССР и Госпланом СССР 1 июля 1985г. N 100, основанием для списания объекта основных средств с баланса организации могло быть только выбытие этого объекта по причине физического или морального износа, аварии, продажи и т.п. При этом оговаривалось, что списанию подлежит лишь то имущество, которое восстановить невозможно или экономически нецелесообразно. Теперь в соответствии с п.7.1 ПБУ 6/97 основанием для списания стоимости основного средства с бухгалтерского баланса может быть и тот факт, что основное средство постоянно не используется для производства продукции, выполнения работ, оказания услуг либо для управленческих нужд организации. Подобное решение должно быть оформлено внутренним организационно-распорядительным документом.

Инвентаризация основных средств заключается в проверке их фактического наличия в натуре по местам нахождения или эксплуатации. Выявляются все объекты инвентаризации.

Главными нормативными документами, которыми необходимо руководствоваться при проведении инвентаризации основных средств, являются ПБУ 6/97, Методические указания по бухгалтерскому учету основных средств, постановление Правительства РФ от 19 августа 1994г. N 967 "Об использовании механизма ускоренной амортизации и переоценке основных фондов" (в редакции от 24 июня 1998г. N 627).

В ходе инвентаризации проверяется достоверность учетных данных и соответствие их фактическому наличию основных средств, определяются комплектность, техническое состояние, степень использования по назначению основных средств и производится их оценка. При проведении инвентаризации основных средств важное значение имеет технико-экономическое описание имеющихся в распоряжении организации основных средств. Данные о времени ввода объекта в действие, технические характеристики зданий, сооружений, оборудования, сведения о времени и стоимости произведенных капитальных ремонтов заполняются на основании технического паспорта основного средства или другой технической документации по инвентарным объектам.

Необходимо проверить наличие приказов (распоряжений) о создании в организации постоянно действующей комиссии по списанию основных средств; о лицах, ответственных за сохранность основных средств в местах эксплуатации, и выяснить, заключены ли с ними договоры о полной индивидуальной материальной ответственности.

Предварительно нужно убедиться, что в организации ведется картотека основных средств (инвентарные карточки формы N ОС-6); получить информацию (приказы, список лиц) об уволившихся материально ответственных лицах; ознакомиться с договорами аренды основных средств, заключенными с юридическими и физическими лицами, как зарегистрированными, так и не зарегистрированными в качестве предпринимателей.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют какие-либо данные или указаны неправильные данные, характеризующие их, в опись включаются правильные сведения и технические показатели по этим объектам, подтвержденные паспортами и технической документацией. Например, по зданиям - указываются их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по дорогам - тип дороги (шоссе, профилированная), протяженность, материал покрытия и ширина полотна; по мостам - местонахождение, род материалов и основные размеры. Стоимость выявленных, но ранее не учтенных объектов определяется исходя из рыночных цен на основании составленного акта. Экспертным путем исчисляется износ по выявленным объектам основных средств и определяется их реальное состояние, в результате чего оформляется соответствующий акт.

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По этим объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

До начала инвентаризации основных средств проверяются полнота и правильность ведения аналитического учета по объектам основных средств, соответствие данных аналитического учета данным синтетического учета и бухгалтерского баланса. Эти данные должны совпадать по всем позициям. Проверяется соответствие видов основных средств организации кодам Общероссийского классификатора основных фондов. Уточняются нормы амортизационных отчислений по каждому инвентарному объекту.

Члены комиссии в присутствии должностных лиц и материально ответственных лиц (руководителей цехов, отделов, мастеров и т.п.) осматривают объекты основных средств и фиксируют в инвентаризационных описях их фактическое наличие по полным наименованиям, назначению, инвентарным номерам и основным техническим или эксплуатационным показателям. При инвентаризации зданий, сооружений и других объектов недвижимости комиссия проверяет наличие документов, подтверждающих нахождение этих объектов в собственности организации.

- определение круга материально ответственных лиц и наличие заключенных с ними договоров о полной индивидуальной материальной ответственности;

- наличие документов, подтверждающих нахождение объектов недвижимости (зданий, сооружений и др.) в собственности организации;

- наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации;

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета, которые ведут материально ответственные лица по типовым формам N ОС-6 "Инвентарная карточка учета основных средств".

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов, отражающих поступление, перемещение и выбытие основных средств;

- выявление объектов, не принятых на учет, и их оценка с учетом рыночных цен, причем износ определяется по фактическому техническому состоянию объектов в процентах от установленной стоимости с оформлением сведений об оценке и износе соответствующими актами. При этом оценку рекомендуется производить с приглашением независимого оценщика - специалиста по оценке недвижимости, машин и оборудования. Вместе с тем необходимо помнить, что ответственность за проведение инвентаризации основных фондов лежит на самой организации.

Одновременно выявляется, когда и по чьему распоряжению возведены или приобретены неучтенные объекты, куда списаны соответствующие затраты;

- выявление не пригодных для эксплуатации и восстановления основных средств;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии таких документов необходимо обеспечить их получение или оформление.

При проведении инвентаризации необходимо иметь в виду, что формы арендных или лизинговых отношений (аренда, финансовый лизинг, оперативный лизинг и др.) должны соответствовать требованиям Федерального закона от 29 октября 1998г. N 164-ФЗ "О лизинге" и Федерального закона от 21 июля 1997г. N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним".

В информационном письме Президиума ВАС РФ от 1 июня 2000г. N 53 "О государственной регистрации договоров аренды нежилых помещений" подчеркивается, что в соответствии с п.2 ст.651 ГК РФ договор аренды нежилых помещений, заключенный на срок не менее одного года, подлежит государственной регистрации и считается заключенным с момента такой регистрации. Договор аренды нежилых помещений, заключенный на срок менее одного года, не подлежит государственной регистрации и считается заключенным с момента, определяемого в соответствии с п.1 ст.433 ГК РФ.

Вместе с тем необходимо учитывать, что согласно письму МНС России от 19 апреля 2000г. N 02- 3-09/88 и письму Минфина России от 28 апреля 2000г. N 04-02-05/1 арендатор не вправе относить на себестоимость продукции (работ, услуг), как для целей бухгалтерского учета, так и для целей налогообложения, затраты по аренде нежилых помещений в зданиях или сооружениях по договорам аренды, не прошедшим государственную регистрацию.

Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности внесен ряд изменений в порядок формирования показателей по отдельным статьям бухгалтерского баланса. В частности, начиная с 1 января 2000г. по статье "Незавершенное строительство" (строка 130 формы N 1) отражается стоимость объектов недвижимого имущества, право собственности на которые в соответствии с ГК РФ подлежит государственной регистрации, а документы, подтверждающие такую регистрацию, отсутствуют.

При проведении инвентаризации имущества и обязательств, обязательной при ликвидации юридического лица, необходимо иметь в виду, что в ходе конкурсного производства конкурсный управляющий для оценки имущества должника вправе привлекать оценщиков и иных специалистов с оплатой их услуг за счет имущества должника, если иное не установлено собранием кредиторов или комитетом кредиторов (ст.102 Федерального закона от 8 января 1998г. N 6-ФЗ "О несостоятельности (банкротстве)".

На практике достаточно часто возникает вопрос о том, что нужно ли проводить обязательную инвентаризацию по итогам года в случае временной консервации организации в связи с тем, что финансово-хозяйственная деятельность не ведется, а на балансе организации числятся основные средства - оборудование. Действующим законодательством не предусмотрено такое понятие, как "консервация организации". В данном случае речь идет лишь о временном приостановлении предпринимательской деятельности. В то же время необходимо помнить, что организация является субъектом предпринимательской деятельности и, таким образом, имеет все права и несет все обязанности, связанные с этой деятельностью, с момента ее государственной регистрации в качестве юридического лица и до внесения записи в единый государственный реестр юридических лиц о ее ликвидации в соответствии со ст.51 и 63 ГК РФ. Согласно п.3 ст.8 Закона о бухгалтерском учете бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ. В соответствии со ст.11, 19, 23 НК РФ не прекратившее свое существование юридическое лицо считается налогоплательщиком и, соответственно, несет все предусмотренные налоговым законодательством обязанности по уплате налогов и (или) сборов. Таким образом, юридическое лицо, хотя и временно приостановившее свою деятельность, но не ликвидированное:

1) исполняет свои гражданско-правовые обязательства;

2) ведет бухгалтерский и налоговый учет в соответствии с требованиями законов и иных правовых актов. Даже при отсутствии предпринимательской деятельности у организации могут иметь место определенные хозяйственные операции. Все такие хозяйственные операции, а также результаты инвентаризации, проводимой в обязательных случаях, в частности, по итогам года, подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Руководителем организации может быть принято решение о консервации основных средств в случае их неиспользования в течение продолжительного времени, но не менее трех месяцев, под влиянием определенных внешних факторов. В соответствии с п.53 Методических указаний по бухгалтерскому учету основных средств на такие основные средства амортизация не начисляется. При этом необходимо иметь в виду, что порядок консервации основных средств, числящихся на балансе, устанавливается и утверждается руководителем организации, при этом как правило, могут быть переведены на консервацию, основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства.

При реализации предприятия (имущественного комплекса) в рамках осуществления процедур его банкротства обращаем внимание на следующее. Согласно ст.132 ГК РФ предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав. При этом ст.559-566 части второй ГК РФ установлен порядок продажи предприятия в целом как имущественного комплекса. В соответствии с этим порядком состав и стоимость продаваемого предприятия определяются в договоре продажи предприятия на основе полной инвентаризации предприятия, оформленной соответствующим актом. В соответствии со ст.3 Закона о налоге на добавленную стоимость средства, полученные от реализации предприятия (имущественного комплекса) или бизнеса, произведенной в соответствии с установленным порядком в рамках осуществления процедур банкротства, должны быть включены в облагаемый НДС оборот в общеустановленном порядке. Для более точного определения налогооблагаемого объекта при этом должны быть выделены на основании акта инвентаризации в самостоятельную позицию те виды имущества, которые в соответствии с налоговым законодательством льготируются.

На объекты основных средств, приобретенные в порядке товарообменных (бартерных) операций, должны быть сопроводительные документы, подтверждающие их балансовую оценку у передающей стороны (например, это может быть копия инвентарной карточки).

Назначенная руководителем организации инвентаризационная комиссия в предусмотренный срок проводит инвентаризацию основных средств, как действующих, так и находящихся на консервации или в запасе, арендованных и находящихся на ответственном хранении.

Автомашины, железнодорожный состав, морские и речные суда, находящиеся в дальних рейсах; машины и оборудование, отправленные в капитальный ремонт, и другие основные средства, которые в момент инвентаризации находятся вне места нахождения организации, инвентаризируются до момента их временного выбытия.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера, организации-изготовителя, года выпуска, назначения, мощности и других данных.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и др. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях приводятся по наименованиям с указанием количества этих предметов.

На основные средства, не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Если в ходе инвентаризации выявлены не отраженные в учете капитальные работы (надстройка этажей, пристройка новых помещений и др.), увеличивающие балансовую оценку основных средств, или обнаружена частичная ликвидация объектов (слом отдельных конструктивных элементов), уменьшающая их инвентарную стоимость, комиссия должна составить отдельный акт. В акте указывают сумму дооценки или уменьшения балансовой стоимости объектов исходя из фактических затрат на производство капитальных работ или первоначальной стоимости ликвидированной части объекта, подтвержденных соответствующими документами. Комиссия должна установить причины, по которым конструктивные изменения объектов основных средств не получили своевременного отражения в учете. В описях нужно привести данные о произведенных изменениях.

Инвентаризационные описи представляются в бухгалтерию для внесения изменений и уточнений в инвентарные карточки, сводные ведомости и другие регистры по учету основных средств. В итоге составляют общую по организации сличительную ведомость результатов инвентаризации. В ней указывается наименование объектов по местам нахождения или эксплуатации, перечень выявленных неучтенных или недостающих объектов, их стоимость.

Сличительная ведомость результатов инвентаризации основных средств составляется по форме N ИНВ-18.

При выявлении недостачи или излишков объектов основных средств к инвентаризационным описям прилагают объяснения материально ответственных лиц. На основании этих объяснений принимается решение о порядке регулирования разниц между данными инвентаризации и бухгалтерского учета. Излишки основных средств, независимо от причин их образования, приходуются.

Результаты инвентаризации основных средств отражаются в учете следующими записями:

1) излишки основных средств:

При проведении ежегодной обязательной инвентаризации перед составлением годовой бухгалтерской отчетности по данным сличительной ведомости (форма N ИНВ-18) в ООО "Анабелла" была выявлена ранее не учтенная одноигольная стачивающая машина "Текстима", рыночная стоимость которой составила 30 000 руб. Инвентаризационная комиссия установила, что неучтенное швейное оборудование комплектно. Машина соответствует техническим требованиям и пригодна к эксплуатации. Однако технический паспорт на машину отсутствует. Инвентаризационная комиссия экспертным путем определила реальное состояние одноигольной стачивающей машины и ее износ в размере 30 %, что составило 9000 руб. о чем был составлен соответствующий акт. В бухгалтерском учете ООО "Анабелла" результаты инвентаризации будут отражены следующим образом:

Дебет 01 Кредит 80 - 30 000 руб. - оприходована неучтенная стачивающая машина "Текстима", выявленная при инвентаризации, по рыночной стоимости, что отражается в приказе и в акте формы N ОС-1 (в соответствии с п.34 Методических указаний по бухгалтерскому учету основных средств);

Дебет 80 Кредит 02 - 9000 руб. - отражена сумма износа стачивающей машины.

Для целей налогообложения прибыли принимается сумма, равная 21 000 руб. В последующем необходимо установить причины возникновения излишка швейного оборудования и лиц, виновных в его образовании.

2) недостача основных средств:

При проведении ежегодной обязательной инвентаризации перед составлением годовой бухгалтерской отчетности по данным сличительной ведомости (форма N ИНВ-18) в ООО "Анабелла" была выявлена недостача швейного оборудования - универсальной швейной машины "Juki MO" - по учетным данным на сумму 24 000 руб. Сохранился технический паспорт данной машины. Начисленный износ по универсальной швейной машине "Juki MO" составил 6000 руб. Сохранились входящие в комплект универсальной швейной машины "Juki MO" неучтенные набор шпулек, шпульный колпачок, ограничивающая линейка, отвертки. В бухгалтерском учете ООО "Анабелла" результаты инвентаризации будут отражены следующим образом:

Дебет 47 Кредит 01 - 24 000 руб. - списывается первоначальная стоимость недостающей универсальной швейной машины "Juki MO", что отражается в приказе по результатам инвентаризации;

Дебет 02 Кредит 47 - 6 000 руб. - списаны суммы начисленного износа по недостающей универсальной швейной машине "Juki MO";

Дебет 10-5 Кредит 80 - 3000 руб. - приходуются как лом или утиль по рыночной стоимости набор шпулек, шпульный колпачок, ограничивающая линейка, отвертки, пригодные для ремонта другого швейного оборудования;

Дебет 84 Кредит 47 - 18 000 руб. - списывается остаточная стоимость недостающих объектов основных средств. Счет 47 закрывается до выяснения причин недостачи.

В случае если выявлены лица, по вине которых произошло выбытие швейной машины из эксплуатации, и принято решение о привлечении этих лиц к ответственности, установленной действующим законодательством, отражение операций будет следующим:

Дебет 73-3 Кредит 84 - 18 000 руб. - отражены суммы, подлежащие взысканию с виновных лиц (в том числе по недостачам прошлых лет) в доле остаточной стоимости недостающего объекта;

Дебет 73-3 Кредит 83 - 12 000 руб. - отражена разница между остаточной стоимостью основных средств и их рыночной ценой;

Дебет 73-3 Кредит 68/НДС - 3600 руб. - восстанавливается сумма НДС, приходящаяся на остаточную стоимость объекта, за счет соответствующего источника финансирования (в соответствии с пп.18-29 Инструкции о порядке исчисления НДС. В соответствии с данной инструкцией зачету не подлежат суммы НДС, уплаченного по материально-производственным запасам, использованным на непроизводственные нужды, поэтому необходимо восстановить данные суммы за счет того же источника, за счет которого компенсируются недостачи, - за счет виновных лиц;

Дебет 50 (51) Кредит 73-3 - 33 600 руб. - отражены суммы погашенного наличными (перечисленными в безналичном порядке на расчетный счет организации) материального ущерба, причиненного работниками,

Дебет 70 Кредит 73-3 - 33 600 руб. - отражены очередные удержания с виновных лиц за недостачи и хищения,

Дебет 83 Кредит 80 - 12 000 руб. - отражена погашенная задолженность по недостаче основных средств на счетах прибылей и доходов.

Если виновные лица не установлены или судом отказано во взыскании убытков с них, то выявленная недостача списывается на финансовые результаты у коммерческой организации и не учитывается для целей налогообложения:

Дебет 80 Кредит 84 - 12 000 руб. - списывается остаточная стоимость недостающих основных средств в случае, если виновное лицо не установлено или во взыскании с виновных отказано судом, а также если недостача связана со стихийными бедствиями, чрезвычайными ситуациями и другими причинами, предусмотренными п.15 Положения о составе затрат. При этом должны быть получены решения судебных органов, подтверждающие отсутствие виновных лиц, либо отказы во взыскании ущерба с виновных лиц, либо заключения инвентаризационной комиссии о фактах порчи ценностей;

Дебет 88 Кредит 68/НДС - 3600 руб. - восстанавливается сумма НДС, приходящаяся на остаточную стоимость недостающего объекта, за счет собственных источников. Обращаем внимание, что на практике часто возникает вопрос о том, должны ли облагаться налогом с продаж суммы недостачи, внесенные виновным лицом в кассу организации. В соответствии с Федеральным законом от 31 июля 1998г. N 150-ФЗ "О внесении изменений и дополнений в ст.20 Закона РФ "Об основах налоговой системы в Российской Федерации"" объектом обложения налогом с продаж является стоимость товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчет. Возмещение материально ответственным лицом сумм недостачи за товарно-материальные ценности по результатам инвентаризации, которое производится путем удержания из заработной платы или путем внесения суммы недостачи в кассу предприятия, не является реализацией товаров (работ, услуг) и, следовательно, не является объектом обложения налогом с продаж.

В соответствии с п.77 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина России от 28 июня 2000г. N 60н, по статье "Внереализационные доходы" показывается принятие к учету имущества, оказавшегося в излишке по результатам инвентаризации.

Согласно п.2 ст.2 Закона о налоге на прибыль валовая прибыль, являющаяся объектом налогообложения, представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

При этом согласно п.6 в состав доходов от внереализационных операций включаются другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг). Исходя из данных норм стоимость основных фондов, оказавшихся в излишке по результатам инвентаризации и зачисленных на баланс организации, подлежит включению в облагаемую базу при исчислении налога на прибыль.

Заключение по результатам инвентаризации основных средств, предложения и решения инвентаризационной комиссии оформляют соответствующим протоколом, который должен быть утвержден руководителем организации.

Интересное