Категория: Бланки/Образцы

Чтобы правильно заполнить платежное поручение, необходимое для перечисления денег в бюджет, в том числе на уплату налогов, взносов, пеней и штрафов, нужно руководствоваться правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Приказом Минфина от 23 сентября 2015 г. № 148н (далее – Приказ № 148н) в эти правила внесены уточнения и дополнения, большая часть которых начнет действовать с 28 марта 2015 года. Далее приведены наиболее существенные изменения.

1. Комментируемый приказ уточняет, что в поле платежного поручения, предназначенного для реквизита «ИНН плательщика», должно быть указано:

- 10 знаков (цифр) для юридического лица;

- 12 знаков (цифр) - для физического лица.

Поле «ИНН получателя» должно состоять из 10 знаков, поскольку получатель уплаченных налогов, взносов, пеней и штрафов не является физическим лицом.

В новой редакции правил заполнения платежек теперь отдельно указано, что первые два знака в поле «ИНН плательщика» и «ИНН получателя» не могут быть нулями.

Поле «КПП плательщика» и «КПП получателя» должно состоять из 9 знаков. Причем первые два знака, как и в случае с ИНН, не должны быть нулями.

Иностранные компании, которые не имеют ИНН, могут указывать в поле «ИНН плательщика» код иностранной организации (КИО). Этот код состоит из 5 цифр.

2. Прописаны требования, касающиеся отражения в платежках кодов бюджетной классификации (КБК) и территориальных кодов ОКТМО. Длина КБК должна составлять 20 знаков, причем все они не могут одновременно иметь значение «0».

А код ОКТМО должен содержать или 8, или 11 цифр, которые также не могут принимать нулевые значения.

Если налог перечисляется в соответствии с суммой, указанной в налоговой декларации, то в платежном поручении указывают ОКТМО из этой декларации.

3. При заполнении платежек для перечислений во внебюджетные фонды в поле 108 заполняется реквизит «Идентификатор сведений о физическом лице». Это может быть индивидуальный страховой номер в ПФР (СНИЛС), серия и номер паспорта или водительского удостоверения, свидетельство о регистрации транспортного средства и др.

Перед идентификатором указывается его тип, например, 01 – паспорт гражданина РФ, 14 - номер СНИРС, 22 – водительское удостоверение и т. д.

Приказ № 148н дополняет перечень типов идентификаторов. В качестве идентификаторов сведений о физлице можно будет использовать охотничий билет (тип «25») и разрешение на хранение и ношение охотничьего оружия (тип «26»).

4. По ныне действующим правилам физические лица не указывают в платежном поручении свой ИНН. В этом случае в поле 108 должен быть отражен идентификатор сведений о физлице.

Если оба эти реквизита не заполнены, а также отсутствуют сведения об уникальном идентификаторе начислений (УИН), в платежке должен быть указан адрес гражданина.

А вот после вступления в силу изменений в правила заполнения платежных поручений, физлица смогут выбрать один из трех вариантов:

- либо указать в платежке ИНН;

- либо заполнить поле 108 с указанием идентификатора сведений о физлице;

- либо проставить на выбор: УИН или свой адрес.

5. До вступления в силу изменений, утвержденных Приказом№ 148н, индивидуальные предприниматели, частные нотариусы, адвокаты, учредившие свои кабинеты и главы фермерских хозяйств указывают в платежных поручениях свой ИНН. Но после начала действия поправок они могут не заполнять поле для ИНН при условии указания универсального идентификатора начислений (УИН).

Кроме того, согласно изменениям, при уплате страховых взносов во внебюджетные в поле 101 «Статус составителя платежки» адвокаты, нотариусы и главы фермерских хозяйств будут указывать 08. В настоящее время это поле заполняют только организации и индивидуальные предприниматели.

Обращаем Ваше внимание – эта инструкция относится ТОЛЬКО к заполнению платежного поручения Обязательное медицинское страхование – ПФР. Для других платежей следует обратиться к соответствующим инструкциям.

К сожалению, программное обеспечение для оформления электронных платежей у разных банков различно, нет возможности предоставить инструкцию по детальной работе в каждой из таких программ. Но несмотря на их различия все они формируют стандартизованный печатный вид платёжного поручения, что позволяет проверить правильность заполнения документа перед его отправкой в банк для оплаты, и исправить возможные ошибки.

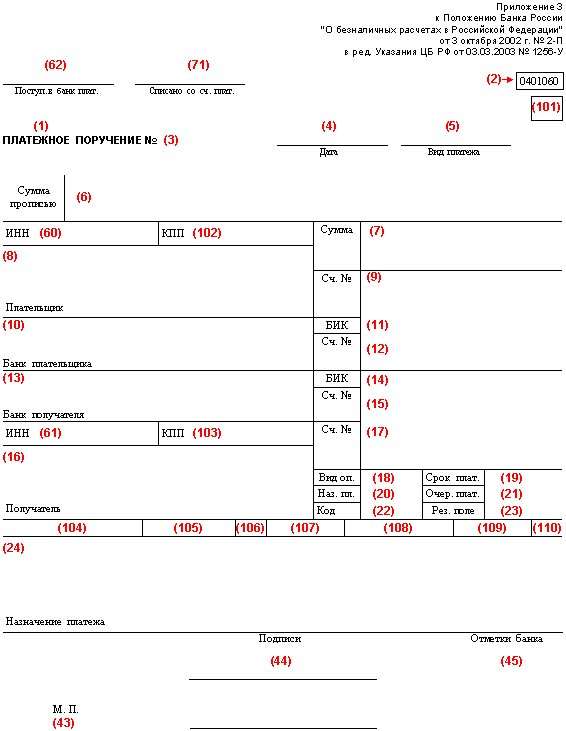

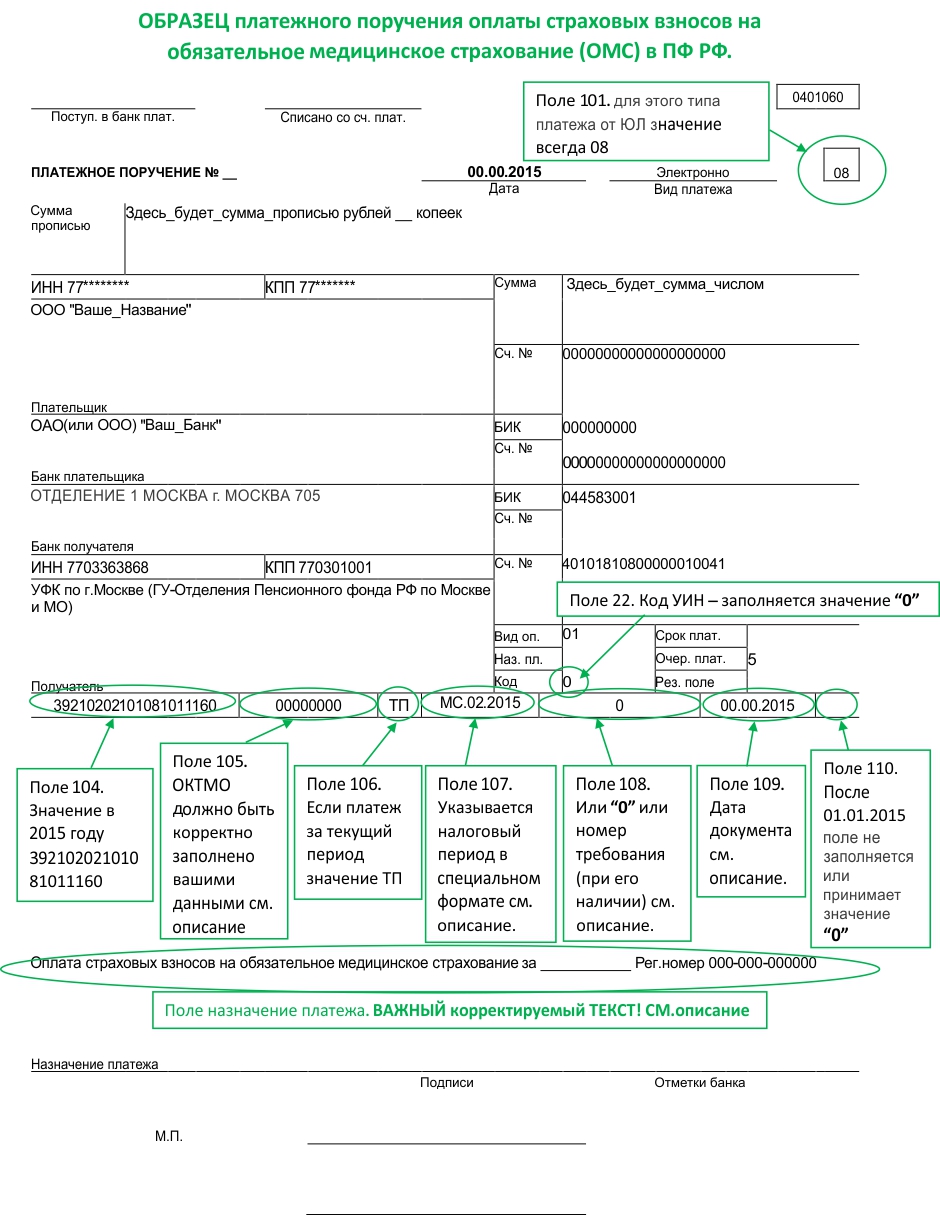

Образец платежного поручения ЮРИДИЧЕСКОГО ЛИЦА для оплаты страховых взносов на обязательное медицинское страхование в ПФ РФ должно выглядеть следующим образом (всё что выделено зелёным цветом к платежному поручению не относится и нарисовано исключительно с целью пояснения)

Получатель, банк получателя, БИК банка получателя, расчетный счет для всех плательщиков в г. Москве – одинаковый для всех компаний, зарегистрированных в г. Москва.

Поле 101 – показатель статуса налогоплательщика – 08

Поле 104 – код бюджетной классификации – 39210202101081011160 – на 2015 г.

Поле 105 – код ОКТМО (код территориального муниципального образования) по месту регистрации Вашей компании – информация заполняется из документа, выданного вашей компании Статрегистром Росстата г. Москва.

Поле 106 – основание платежа – ТП – платежи текущего года

Поле 107 – налоговый период –– указывается период - квартал (тогда пишется КВ) или месяц (тогда указывается МС), затем номер периода (номер квартала или месяца) за который осуществляется уплата налогового платежа и год. Все поля разделяются точками. Например:

При оплате за 4-й квартал 2014 года следует указать КВ.04.2014

А при оплате за февраль-месяц 2015 года следует написать МС.02.2015

Поле 108 - № документа-основания платежа - 0 или дата документа – например требования (если такое требование поступило в адрес Вашей компании).

Поле 109 – Дата документа – дата декларации или дата требования (если такое требование поступило в адрес Вашей компании).

Поле 110 – Тип платежа – с 01.01.2015 не заполняется или принимает значение 0

Поле 22 – Код УИН – 0

В платежном поручении всегда есть поле «Назначение платежа», которое необходимо заполнить следующим текстом: «Оплата страховых взносов на обязательное медицинское страхование за (указывается месяц и год за который уплачиваются взносы) Регистрационный номер (указывается регистрационный номер Вашей компании в ПФ РФ, присвоенный при регистрации в формате) 000-000-000000

Новая версия общероссийского классификатора территорий муниципальных образований октмо ок 0332013 с учетом изменений с 12013 по 122013 образец заполнения платежного поручения в 2016 году пригодится всем бухгалтерам при уплате страховых взносов, ндфл и других налогов. Если нк рф по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты п. Поэтому юридическим лицам следует правильно заполнять поле 21, тем более в случаях, когда средств на счете предприятия не хватает для осуществления всех платежей. Это платежи по таможенной декларации дк, приходного ордера на уплату таможенной пошлины пк, при корректировке декларации используется код основания платежа кк, а код требования об уплате таможенных пошлин тк. Каждое юридически оформленное лицо обязано прослеживать эти изменения, поскольку в случае неправильно заполненного документа, заданная операция не будет произведена. Также, раннее можно было делать уплату только своих налогов, а теперь вы можете оплачивать налоги и за других лиц, но только в том случае, если на вас оформлена доверенность. Очередность платежа это очередность списания денег со счета, последовательность, с которой банки исполняют поступающие поручения, если они поставлены в картотеку из-за нехватки денег. В форме платежного поручения красным цветом выделены поля, на которые особо стоит обратить внимание в связи с изменениями, вступившими в силу с 1 января 2014. В зависимости от населенного пункта октмо может состоять из 8 или 11 знаков, при этом в восьмизначных кодах не надо дописывать нули или ставить прочерки.

2014 126н исключены требования по указанию информации в реквизите 110 в реквизите 108 в случае указания в реквизите 101 распоряжения статуса 24 указывается идентификатор сведений о физическом лице в соответствии с пунктом 6 приложения 4 к приказу минфина 107н. Тп платежи текущего года зд добровольное погашение задолженности но истекшим налоговым, расчетным отчетным периодам при отсутствии требования налогового органа об уплате налогов сборов бф текущий платеж физического лица клиента банка владельца счета, уплачиваемый со своего банковского счета тр погашение задолженности по требованию налогового органа об уплате налогов сборов рс погашение рассроченной задолженности от. Тп платежи текущего года зд добровольное погашение задолженности по истекшим налоговым расчетным, отчетным периодам при отсутствии требования налоговой инспекции об уплате тр погашение задолженности по требованию налоговой инспекции.

01 если налогоплательщик плательщик различных сборов юридическое лицо 02 используется налоговыми агентами 03 указывают организации, предприятия федеральной почтовой связи, если они переводят средства по различным платежам физических лиц 04 используют налоговые органы 05 для всех территориальных органов службы приставов 06 должны указывать юридические лица, относящиеся к участникам внешнеэкономической деятельности 07 для таможенных органовпо любым вопросам обращайтесь к нашим юристам через данную форму.

В поле 106 указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значенияоформить платежное поручение налоги образец платежного поручения налоги pdf образец платежного поручения налоги gif. Это поле не должно быть пустым, поскольку банковские программы настроены таким образом, что платеж не будет проведен, если данный реквизит не заполнен.

Поле 106 в платежном поручении в 2016 году образецПоле 106 в платежном поручении в 2016 году образец

2016-12-21, 09:07, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Поле 106 в платежном поручении в 2016 году образец

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Порядок заполнения платежных поручений периодически меняется, исходя из приоритетов законодательного регулирования финансовых правоотношений. Если предприятию необходимо направить в банк на исполнение платежку, то ее корректное заполнение будет играть важнейшую роль с точки зрения успешного проведения финансовой транзакции. Какова специфика регулирующего законодательства в части использования платежных поручений? При заполнении одного из ключевых реквизитов - «Назначение платежа» - что указывать?

Для начала - о специфике законодательного регулирования финансовых правоотношений, о которых идет речь.

Заполнение платежного поручения — процедура, которая с 2014 года осуществляется по новым правилам. Основные изменения в порядке работы с рассматриваемым документом заключаются:

Во многих случаях самым сложным для финансиста становится заполнение реквизита «Назначение платежа» в платежке. Рассмотрим то, каким образом нужно в соответствии с установленными нормами вписывать те или иные сведения в данное поле.

Реквизит «Назначение платежа»: особенности заполненияИтак, наша задача — корректно заполнить реквизит «Назначение платежа». Что писать в нем?

Прежде всего, стоит отметить, что текущее финансовое законодательство РФ не устанавливает жестких требований к указанию тех или иных сведений в реквизите, о котором идет речь. Но в действующих стандартах установлен основной критерий, которому должно соответствовать данное поле в платежном поручении: общее количество символов, вводимых в нем, не должно быть больше 210.

Кроме того, при описании рассматриваемого реквизита можно указывать информацию, имеющую отношение:

Также заполнение платежного поручения может потребовать указания иных сведений — в случаях, если это необходимо с точки зрения закона или договора. Изучим то, чем может быть представлено непосредственно содержание реквизита, о котором идет речь.

СодержаниеДля нас важно понять, что именно чаще всего отражается в поле «Назначение платежа». Что писать в нем, если исходить из практики финансовых правоотношений?

Чаще всего в данный реквизит включаются сведения:

Также в реквизите отражается иная необходимая информация — та, что предусмотрена контрактом. Например, это могут быть сроки осуществления расчетов между партнерами, сведения для корректной идентификации платежа.

Кроме того, необходимо отразить сумму НДС — назначение платежа предполагает включение соответствующих сведений в платежном поручении. Если налог на добавленную стоимость не уплачивается фирмой, то данный факт также отражается в реквизите, о котором идет речь. То есть можно написать, к примеру, «без НДС». Отметим, что при отправке платежных поручений в налоговую службу не нужно указывать в соответствующем документе сведения об НДС. Назначение платежа в этом случае связано с уплатой налогов, а не участием фирмы в договорных правоотношениях.

Полезно будет изучить специфику заполнения платежки при перечислении денежных средств в ФНС подробнее.

Реквизит «Назначение платежа»: налоговые перечисленияВ случае, если необходимо сделать налоговое перечисление, каким может быть назначение платежа? Что писать в соответствующем реквизите? Рассматриваемое поле в случае, если заполняется платежка в ФНС, должно содержать, прежде всего, информацию в целях идентификации платежа. Реквизит, о котором идет речь при налоговых перечислениях может включать сведения о налогоплательщике (то есть, например, название фирмы, Ф. И. О. предпринимателя, нотариуса, адвоката, главы крестьянского хозяйства, физлица, уплачивающего тот или иной налог).

Отметим, что при заполнении платежек в налоговую наличие в документе полей, в которых требуемые данные не указаны, не допускается.

В случае, если платеж перечисляется в Пенсионный фонд, в соответствующем реквизите можно указать, что транзакция предназначена для зачисления на страховую часть пенсии, отразить номер плательщика в ПФР, а также отчетный период, за который уплачивается взнос.

Вернемся к изучению особенностей отражения сведений в платежных поручениях коммерческими фирмами. Полезно будет рассмотреть то, какие именно формулировки могут содержаться в соответствующих документах.

Реквизит «Назначение платежа»: примеры формулировок в рамках коммерческих расчетовПри расчетах в рамках коммерческих правоотношений в реквизите «Назначение платежа» может быть зафиксировано, что:

Итак, мы рассмотрели специфику отражения сведений в важнейшем реквизите платежного поручения - «Назначение платежа». Что писать в нем, мы теперь знаем. Однако, корректное заполнение соответствующего реквизита — не единственная задача финансиста. Ему также потребуется внесение сведений в иные реквизиты.

В начале статьи мы отметили, что с 2014 года финансовый регулятор ввел новые правила заполнения платежек. Рассмотрим специфику внесения тех или иных сведений в расчетные документы с учетом данных нововведений.

Так, были изменены правила заполнения реквизита 101. Изучим то, как вносить сведения в него по обновленным нормам. Условимся, что платежка заполняется в целях уплаты налога.

Заполнение налоговой платежки: реквизит 101Как мы отметили выше, рассматриваемый реквизит после введения в действие новых нормативно-правовых актов может заполняться при большем выборе возможных параметров, чем ранее. Реквизит 101 нужен для указания статуса плательщика — например, юрлица, перечисляющего налог в бюджет.

В новых платежках можно выбирать значения в рассматриваемом реквизите из перечня, представленного 26 пунктами (в то время как ранее их было 20). Но многие из соответствующих значений остались прежними. Например, если назначение платежа — налоги, то в рассматриваемом реквизите необходимо фиксировать код 01 или же 02.

Если говорить о новых значениях, которые можно ставить в данном поле — к таковым относятся коды 21 и 22. Они соответствуют статусам налогоплательщиков, которые входят в консолидированные группы.

Можно отметить, что при перечислении в бюджет страховых взносов необходимо в реквизите 101 проставлять код 08.

Реквизит 105Следующий примечательный реквизит в платежном поручении — 105. Главный нюанс здесь — указание кода ОКТМО вместо ОКАТО ранее. При этом следует указывать код ОКТМО именно того муниципального образования, на территории которого извлекается доход, на основании которого уплачивается налог.

В случае если перечисление в бюджет осуществляется исходя из сведений по налоговой декларации, то в рассматриваемом поле должен фиксироваться код ОКТМО, который соответствует данным сведениям.Желательно уточнить рассматриваемый код непосредственно в ФНС.

Реквизит 106Следующий важнейший реквизит платежки — 106. В нем должны указываться данные, позволяющие определить основание платежа. В соответствии с новыми нормативными актами соответствующий реквизит может быть отражен в платежке с использованием таких значений, как:

Рассматривая тот или иной пример заполнения платежного поручения, многие финансисты уделяют особое внимание реквизиту 108. Его значимость заключается в том, что в соответствующем поле фиксируется номер документа, на основании которого осуществляется платеж. Новые правила, установленные регулятором, предполагают, что в случае, если статус плательщика отличается от 03, 16, 19 или же 20, то документ, являющийся основанием платежа, должен иметь номер, который:

В соответствии с законодательными нововведениями, в платежках в 2014 году появилось новое поле — 22. В нем прописывается УИН, или уникальный идентификатор начисления. По сути, это код назначения платежа, который банк, принимающий документ, передает в информационную систему, которую ведут компетентные государственные органы. Узнать УИН можно, обратившись в ФНС или же во внебюджетном фонде. Соответствующий идентификатор состоит из 23 знаков. Из них первые 3 — это аббревиатура УИН. Знаки с 4 по 23 в документе будут соответствовать непосредственно идентификатору начисления.

Заполнение по новым правилам: на что обратить внимание?На что следует обратить внимание финансисту, заполняя тот или иной образец квитанции, для которой установлены новые законодательные требования?

Так, например, специалисты рекомендуют уделять внимание такому требованию, что КБК или код бюджетной классификации должен указываться только 1 в отдельно взятой платежке.

Еще один нюанс: если финансист точно не знает, какое значение зафиксировать в полях 106-110 платежного поручения, то в документе необходимо указать 0.

Полезно будет рассмотреть то, как может быть составлен конкретный пример платежного поручения. Один из таковых — на картинке ниже.

Данный образец квитанции в целом соответствует критериям, что прописаны в новых нормативных актов.

Важнейший аспект работы с платежными поручениями — внесение изменений в них. Рассмотрим его.

Изменение платежного поручения: нюансыПрежде всего, отметим, что изменение назначения платежа как хозяйственная операция не регламентируется на уровне федеральных нормативных актов — таких как, в частности, Гражданский Кодекс России. Однако, данная процедура может регулироваться различными подзаконными правовыми актами. Например, подобные правоотношения находятся в юрисдикции Положения ЦБ РФ № 383-П, принятого 19.06.2012.

Также большое значение в данном случае имеет судебная практика. В соответствии с ней можно выделить 3 основные позиции судей, рассматривавших налоговые споры и принимавших решения в части такой процедуры, как изменение назначения платежа в том или ином расчетном документе.

Во-первых, есть мнение, что субъект, перечисливший денежные средства, и их получатель имеют право корректировать назначение платежа в соответствии с договоренностью.

Во-вторых, судьи могут приходить к выводу, что плательщик имеет право осуществить корректировку соответствующего реквизита без каких-либо дополнительных условий.

В-третьих, арбитражи могут принимать решение о том, что рассматриваемое поле в платежке не может быть изменено.

Рассмотрим данные 3 позиции подробнее.

Позиции арбитражей по корректировке платежек: изменение поля по договоренностиИтак, в соответствии с первой позицией, стороны правоотношений — плательщик и получатель платежа, могут договориться об изменении тех или иных реквизитов.

Судьи, придерживающиеся данной позиции, считают, что банки не должны осуществлять вмешательство в правоотношения клиентов. В случае если у сторон сделки будут взаимные претензии, то, по мнению арбитражей, они должны разрешаться без участия кредитно-финансовой организации. Исключение — если та или иная проблема возникла по причине недоработки со стороны банка.

По мнению судей, назначение платежа — как реквизит расчетного документа, фиксируется в целях корректной идентификации перечисленных средств у получателя, и в случае, если это может быть затруднено по причине ошибок в документе, то участники правоотношений должны иметь возможность соответствующее поле документа изменить.

Есть позиция судей, в соответствии с которой уточнение назначения платежа может быть осуществлено в любой момент плательщиком. В чем заключается в данном случае аргументация арбитражей?

Как считают судьи, тот человек, который перечисляет денежные средства с помощью соответствующего документа, непосредственно определяет их назначение. Следовательно, он же в целях проведения корректной транзакции может в любой момент исправлять те сведения, которые представлены в реквизите «назначение платежа». Поскольку банки не должны вмешиваться в правоотношения клиентов — собственно, в этом смысле повторяется тезис, который мы рассмотрели выше, плательщик должен рассматриваться, как полагают судьи, как единственный правомочный субъект при корректировке реквизитов платежки.

Кроме того, арбитражи ссылаются на ст. 209 ГК РФ, в соответствии с которой собственник того или иного имущества имеет право совершать в отношении него любые действия, которые соответствуют нормам закона. В этом смысле плательщик имеет право распоряжаться денежными средствами на свое усмотрение. Если он получил счет, по которому должна быть проведена оплата, назначение платежа — как реквизит платежки, является одним из инструментов реализации собственником установленных гражданских прав. Если человек не сможет при необходимости откорректировать данное поле в платежке, то не сможет обеспечить корректное перечисление денежных средств в соответствии с собственными пожеланиями. И это может рассматриваться как нарушение его гражданских прав.

Назначение платежа — перевод, или, например, перечисление контрагенту за поставленные товары или услуги, является, таким образом, опцией, которая является важной, с точки зрения реализации гражданином тех прав, которые гарантированы ГК РФ.

Запрет на изменение поляЕще одна точка зрения судов заключается в том, что ни один субъект правоотношений не может осуществлять корректировку поля «Назначение платежа».

По мнению арбитражей, платежное поручение — документ, относящийся к категории оправдательных. То есть, ошибки, присутствующие в нем, имеют те же правовые последствия, что, к примеру, неточности в первичной документации — как вариант, в договоре между партнерами. Однажды подписанный контракт, равно как и заверенное платежное поручение, которое направлено в банк и принято к исполнению, не подлежат пересмотру в случаях, если это не предопределено положениями какого-либо закона или в силу решения суда. Вместе с тем, посредством обращения в арбитраж представители фирмы могут инициировать рассмотрение возможности корректировки реквизита, о котором идет речь.

Итак, мы рассмотрели, как написать назначение платежа в расчетном банковском документе, на что обратить внимание. Новые нормативные акты, которые регулируют внесение соответствующих сведений в платежку, используются с 2014 года. Положения данных источников также предписывают внимательно отнестись к заполнению иных важнейших реквизитов — в частности, с 106 по 110. Правила заполнения данных полей также обновились.

В ряде случаев у фирмы, осуществляющей платеж, может возникнуть потребность в корректировке реквизита «Назначение платежа». На уровне федерального законодательства данная процедура регулируется, как считают эксперты, довольно поверхностно, здесь определяющее значение может иметь судебная практика.

Арбитражи, рассматривая пример заполнения платежного поручения в рамках тех или иных споров, приходят к разным выводам касательно изменения соответствующего реквизита. Есть версия, что ее могут производить плательщик и получатель платежа по договоренности. Некоторые суды, рассматривая тот или иной пример платежного поручения, считают, что плательщик может откорректировать поле «Назначение платежа» в одностороннем порядке. Есть точка зрения арбитражей, по которой платежка не может быть откорректирована с момента ее передачи на исполнение в банк.