Категория: Бланки/Образцы

При трудоустройстве и заключении трудового договора в нем обязательно указывается должность и характер работы, которую выполняет сотрудник.

В нашей статье мы подробно расскажем о том, какие работы могут считаться разъездными, как это указывается в трудовом договоре, прольем свет на основные отличия между командировками и разъездным характером работы и осветим прочие нюансы, связанные с таким типом работ.

ЗаконодательствоПри оформлении трудового договора первостепенно нужно обратить внимание на требования и нормы, которые указаны в Трудовом кодексе Российской Федерации. Так в пятьдесят седьмой статье ТК РФ (о содержании трудового договора) указано, что при оформлении трудового договора разъездной характер работы обязательно должен быть внесен в документ.

Работы, носящие такой характерТакже стоит учитывать, что существуют работы, которые имеют подвижной характер, к ним относятся следующие должности:

Интересно, что в некоторых случаях поездки в другие города могут иметь лишь разовый характер, тогда допустимо оформление такой поездки как командировки.

Интересно, что в некоторых случаях поездки в другие города могут иметь лишь разовый характер, тогда допустимо оформление такой поездки как командировки.

Сама организация вправе своими локальными нормативными актами утвердить такой характер работы для других должностей (например, курьер-менеджер, который продает продукцию в разъездах). Также можно оформить подобный характер работы для специалистов с установки оборудования, страховых агентов и т.д.

Документальное оформлениеОформление разъездного характера работы несколько проще, чем оформление командировки. ведь для этого достаточно одного приказа руководителя с указанием нужных данных. Так в перечень таких данных входит следующее:

Для подтверждения перемещения или поездки можно использовать специальные журналы учета перемещения или маршрутные листы, а также чеки и билеты. При таком характере работы не нужно оформлять персональные документы (приказ на командировку, например) при каждой поездке, достаточно наличия приказа руководителя с указанием характера выполняемых работ.

Допустимо оформление на фирме упрощенного порядка отчетности по перемещения и поездкам, если работа имеет именно разъездной характер.

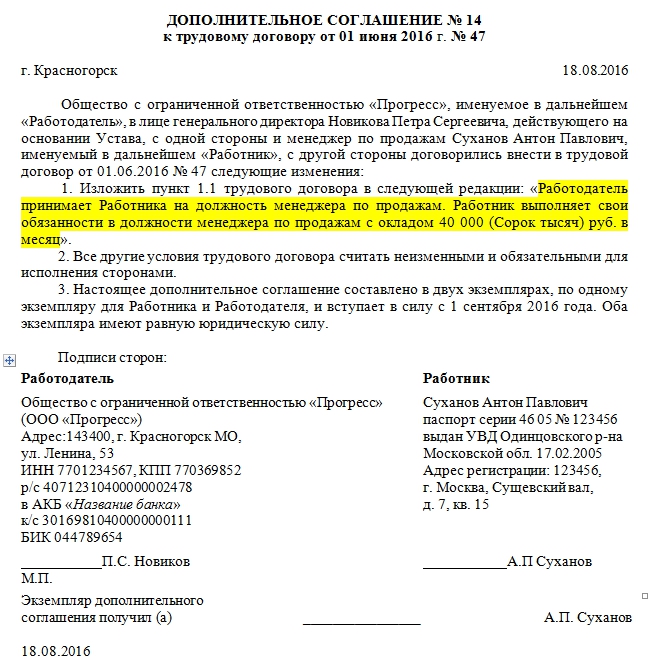

Образец трудового договора с указанием разъездного характера работы можно скачать здесь.

Как быть с оплатой больничного, если вы в отпуске? По ссылке есть нужная вам информация.

Теме удержаний из заработной платы посвящен наш интересный материал !

Основные отличия между разъездным характером работы и командировками

При выполнении трудовых обязанностей иногда возникает необходимость в командировках. Но существует перечень сотрудников, работа которых всегда носит подвижной характер. Новая редакция Трудового кодекса теперь регламентирует порядок и размер возмещения расходов, возникающих при исполнении таких обязанностей.

Федеральным законом от 30 июня 2006 г. № 90-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации, признании не действующими на территории Российской Федерации некоторых нормативных правовых актов СССР и утратившими силу некоторых законодательных актов (положений законодательных актов) РФ», вступившим в силу с 6 октября 2006 года введена новая статья 168.1. Указанная статья регламентирует порядок возмещения расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с работой в полевых условиях, работами экспедиционного характера.

Однако Трудовой кодекс не раскрывает понятия «разъездной характер работ».

По нашему мнению, под определение «разъездной характер работ» попадает та ситуация, при которой сотрудник регулярно выполняет должностные обязанности за пределами своей организации. При этом он может ежедневно после работы возвращаться домой. Так трудятся, например, курьеры, наладчики, работники связи и городского хозяйства (электрических, газовых, водопроводных сетей).

Если работник выполняет свои трудовые обязанности во время пути, то его работа носит подвижной характер. Например, это работа водителей, проводников пассажирских поездов, стюардесс.

Кроме того, разъездные работы следует отличать от командировок. Если в обязанности сотрудника входит выполнение работы во время служебных поездок, то приказ о командировке не нужен, а разъездной характер работы должен быть установлен трудовым договором. Обязанность работодателя включить в трудовой договор условие о разъездном характере работы следует из статьи 57 Трудового кодекса.

Перечень категорий работников, на которых распространяется разъездной характер работы

Организация сама обязана установить перечень категорий сотрудников, постоянная работа которых имеет разъездной характер, а также размеры и порядок возмещения расходов, связанных со служебными поездками этих сотрудников.

Кроме того, приказом Минсвязи СССР от 14 февраля 1961 г. № 88 «О введении в действие перечня должностей, профессий и категорий работников эксплуатационных предприятий и организаций связи, которым выплачивается надбавка за разъездной характер работы» был установлен перечень работников, которым выплачивается надбавка за разъездной характер работы.

При этом следует учесть, что нормами трудового законодательства установлено, что перечень работ, профессий, должностей этих работников устанавливается коллективным договором, соглашениями, локальными нормативными актами работодателя.

Переход от командировок к разъездному характеру работы

Для подтверждения расходов по служебным поездкам составлять первичные документы по формам № Т-9 «Приказ (распоряжение) о направлении работника в командировку», № Т-10 «Командировочное удостоверение» и Т-10а «Служебное задание для направления в командировку и отчет о его выполнении», утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты», не требуется.

До вступления в силу изменений, внесенных Федеральным законом от 30 июня 2006 г. № 90-ФЗ в Трудовой кодекс, порядок и размеры возмещения расходов работников, постоянная работа которых имеет разъездной характер, Трудовым кодексом не регламентировались. При этом пункт 25 статьи 255 Налогового кодекса позволял учитывать при исчислении налога на прибыль расходы на проезд указанных работников, в случае, если их возмещение предусматривалось трудовым договором и (или) коллективным договором.

Таким образом, после 6 октября 2006 года, то есть после вступления в силу изменений в Трудовой кодекс, организация должна отразить данные изменения в распорядительных документах. То есть необходимо определить, с какого момента при служебных поездках работников, имеющих разъездной характер работ или работа которых осуществляется в пути, возмещение расходов данным работникам будет осуществляться в соответствии со статьей 168.1 Трудового кодекса.

При оформлении служебных поездок при разъездном характере работ сотрудников необходимо учитывать следующее.

Во-первых, разъездной характер работ сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер, должен быть установлен трудовым договором.

Во-вторых, в коллективный договор могут включаться обязательства работодателя по вопросам гарантий и компенсаций, в том числе при направлении сотрудников в служебные поездки (ст. 41 ТК РФ).

Таким образом, документальное оформление расходов при разъездном характере работ может быть отражено в документообороте организации следующим образом:Перечень должностей, размеры и порядок возмещения расходов целесообразно указывать именно в локальном нормативном акте, а не в коллективном договоре.

Это связано с тем, что эти данные могут ежемесячно меняться в зависимости от нужд организации, а коллективный договор в большинстве случаев заключается на несколько лет и не нуждается в частом пересмотре.

Если коллективного договора нет

При отсутствии коллективного договора, организация вправе утвердить приказом (распоряжением) руководителя Положение о разъездном характере работ, как локальный нормативный акт организации.

В данном Положении следует подробно указать размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников.

При этом разъездной характер работ сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер, должен быть установлен трудовым договором.

К расходам, возникающим при служебных поездках в соответствии со статьей 168.1 Трудового кодекса можно отнести:Причем теперь работодатель обязан возмещать сотрудникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, расходы, связанные со служебными поездками.

Нормы и порядок возмещения таких расходов законодательно не установлены. Таким образом, организация вправе сама установить размеры и порядок возмещения расходов, возникающих при служебных поездках.

Хотим обратить внимание на то, что перечень возмещаемых расходов при служебных поездках совпадает с перечнем расходов, возмещаемых при служебных командировках, но при этом никаких ограничений размеров расходов, возникающих при служебных поездках, действующее налоговое законодательство не содержит.

Минфин России в своих письмах указал, что возмещение расходов, работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, относится к компенсационным выплатам, которые включаются в состав расходов на оплату труда, учитываемых при расчете налоговой базы по налогу на прибыль, но не облагаются НДФЛ и ЕСН.

Так, в письме от 29 августа 2006 г. № 03-03-04/1/642 Минфин России сообщил, что расходы работодателя, связанные с компенсацией расходов сотрудников, работа которых носит разъездной характер, могут быть включены в состав расходов на оплату труда, учитываемых при определении налоговой базы по налогу на прибыль. Из письма Минфина России от 29 августа 2006 г. № 03-05-01-04/252 следует, что если в коллективном договоре, соглашении, локальных нормативных актах или трудовом договоре установлено, что работа физических лиц по занимаемой должности осуществляется в пути или в полевых условиях, носит разъездной или экспедиционный характер, то выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками этих лиц, не облагаются НДФЛ.

Письмо Минфина России от 21 августа 2006 г. № 03-05-02-04/130 также указывает на то, что если в коллективном договоре, соглашении, локальных нормативных актах или трудовом договоре установлено, что работа физических лиц по занимаемой должности осуществляется в пути или в полевых условиях, носит разъездной или экспедиционный характер, то выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками этих лиц, не облагаются ЕСН.

В остальных случаях выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками подлежат обложению в установленном порядке.

Работа в течение суток

Приказом Минсвязи СССР от 14 февраля 1961 г. № 88 «О введении в действие перечня должностей, профессий и категорий работников эксплуатационных предприятий и организаций связи, которым выплачивается надбавка за разъездной характер работы» был установлен перечень работников, которым выплачивается надбавка за разъездной характер работы. В том числе туда включены «фельдъегери специальной связи, при обслуживании внутриобластных маршрутов, шоферы автомобилей, занятые на перевозке почты, шоферы передвижных отделений связи».

Кроме того, в утратившем силу постановлении Минтруда России от 29 июня 1994 г. № 51 «О нормах и порядке возмещения расходов при направлении работников предприятий, организаций и учреждений для выполнения монтажных, наладочных, строительных работ, на курсах повышения квалификации, а также за подвижной и разъездной характер работы, за производство работ вахтовым методом и полевых работ, за постоянную работу в пути на территории Российской Федерации» было указано, что «в случаях, когда работа носит разъездной характер и ее продолжительность составляет 12 дней и более в месяц, при этом работники имеют возможность ежедневно возвращаться к месту жительства, выплачивается надбавка в размере до 20 процентов месячной тарифной ставки, должностного оклада, а при продолжительности работ менее 12 дней в месяц – до 15 процентов месячной тарифной ставки, должностного оклада без учета коэффициентов и доплат».

Таким образом, можно считать, что работы при выполнении межобластных и внутриобластных маршрутов, длящихся в течение одних суток, относятся к работам с разъездным характером.

Исходя из трактовки трудового законодательства, суточные – это расходы, связанные с проживанием вне места постоянного жительства. Следовательно, хотя работы при выполнении межобластных и внутриобластных маршрутов, выполняемых в течение одних суток имеют разъездной характер, но так как работники имеют возможность ежедневно возвращаться к месту жительства, то выплата суточных при выполнении указанных работ им не предусмотрена.

Е. Пеняева. консультант по налогам и сборам ЗАО «BKR-Интерком-Аудит»

Если в обязанности сотрудника входит выполнение работы во время служебных поездок, то приказ о командировке не нужен, а разъездной характер работы должен быть установлен трудовым договором.

При отсутствии коллективного договора, организация вправе утвердить приказом руководителя Положение о разъездном характере работ, как локальный нормативный акт организации.

Организация вправе сама установить размеры и порядок возмещения расходов, возникающих при служебных поездках. Источник материала -

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 ноября 2011 г.

На вопросы отвечала Е.А. Шаповал, юрист, к. ю. н.

Работник в разъездах: как платить ему и государству«Разъездному» работнику работодатель обязан возместит ь ст. 168.1 ТК РФ :

Поездки работников в той или иной ситуации можно отнести к разъездной работе, работе подвижного характера или к работе в пути.

Условно их можно разграничить по следующим признакам.

При разъездной работе работники трудятся не в офисе, а на объектах, расположенных на значительном удалении от места нахождения работодателя. Чтобы добраться до объекта и обратно домой, им нужно затратить много времени. Это, как правило, линейные рабочие на железнодорожном транспорте, связисты, монтажники, водители автотранспортных предприятий, водители на междугородных перевозках.

Подвижной характер ст. 57 ТК РФ работы связан с частым перемещением рабочего места. Из-за этого работники вынуждены проживать вне дома. Это возможно, к примеру, в строительных, лесозаготовительных организациях и т. п.

ТК РФ в целях возмещения расходов не разграничивает работу разъездного и подвижного характера. А вот для того, чтобы исключить претензии со стороны налоговиков к обоснованности возмещения работникам стоимости проживания и проезда, а также выплаты суточных, лучше такую работу называть во всех документах работой разъездного характер а ст. 168.1 ТК РФ .

Работа в пути предполагает выполнение трудовых обязанностей в процессе движения какого-либо транспортного средства и работника. При этом выполнение работы, как правило, не связано с управлением самим транспортным средством. Такая работа бывает, например, у проводников, стюардесс, моряков.

Разъездная работа означает определенные неудобства для сотрудника. Например, невозможность ежедневно возвращаться домой. Но повышенная зарплата за это не положена

Однако независимо от вида поездки, расходы возмещаются по одинаковым правила м ст. 168.1 ТК РФ :

Перечень профессий, работ и должностей «разъездных» сотрудников с учетом характера их работы определяет сам работодател ь ст. 168.1 ТК РФ .

Чтобы учесть суточные и возмещаемые затраты на проезд и проживание в «прибыльных» расходах, нужн о ст. 255. подп. 49 п. 1 ст. 264 НК РФ :

Теперь переходим непосредственно к ответам на ваши вопросы.

Как установить суточные при разъездной работеС.И. Грень, г. Воронеж

В нашей организации рабочие-строители не имеют постоянных рабочих мест. Они заняты на различных объектах по всей области. На объекты они ежедневно самостоятельно добираются из дома по несколько часов. Можем ли мы выплачивать им суточные и установлен ли для них норматив по прибыли и НДФЛ? Нужно ли начислять на них страховые взносы во внебюджетные фонды?

: Конечно, им можно выплачивать суточные, ведь они затрачивают много нерабочего времени на то, чтобы добраться из дома на объект и вернуться обратно.

: Конечно, им можно выплачивать суточные, ведь они затрачивают много нерабочего времени на то, чтобы добраться из дома на объект и вернуться обратно.

Это нам подтвердили в Минздравсоцразвития России.

Из авторитетных источников

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

“ Выплата суточных при разъездном характере работы, когда работник имеет возможность возвращаться домой, возможна, но не обязательна. Решение о выплате суточных принимает сам работодатель. Он же устанавливает и их размер. Нужно учитывать, что при разъездной работе, в отличие от командировки, суточные выплачиваются за нерабочее время, затрачиваемое сотрудником на то, чтобы добраться на объект, где он работает, и обратно домой. Но на практике их размер, как правило, меньше, чем при обычных командировках. Ведь при командировке работник живет в другом населенном пункте.

Экономически обосновать расходы на суточные в связи с разъездным характером работ также можно.

Например, работник выезжает на объект из дома в 5— 6 часов утра. Поэтому ему выплачиваются суточные, чтобы в пути он мог позавтракать в кафе ” .

Таким образом, вам нужно самостоятельно определить порядок выплаты работникам суточных и их разме р ст. 168.1 ТК РФ. В частности, вы можете установить, что суточные выплачиваются, только если объект, на котором занят работник, расположен на значительном удалении от места его жительства. Также можно установить различный размер суточных в зависимости от того, сколько времени работник добирается на объект. Например, если объект находится на расстоянии от 100 до 150 км, то размер суточных составляет 5% месячной тарифной ставки, от 150 до 200 км — 15% месячной тарифной ставки.

Выплачивать надбавку за разъездной характер работы необязательноИ.К. Звекова, бухгалтер, г. Москва

У нас предприятие связи. Мы выплачиваем работникам с разъездным характером работы суточные и компенсируем расходы на проезд. Должны ли мы установить надбавку за разъездной характер работы?

: Можете, но не должны. Ведь обязаны вы только возмещать им расходы, связанные с разъездам и ст. 168.1 ТК РФ. а доплачивать — нет.

Надбавка — это составная часть заработной платы. И ТК РФ не предусматривает такую обязательную выплату. Поэтому ее установление — ваше право, а не обязанность.

Кроме того, выплата надбавки может быть предусмотрена отраслевыми соглашениями, коллективным и (или) трудовым договором или локальным нормативным актом (например, положением об оплате труда).

«Разъездная» надбавка учитывается в расходах, но облагается НДФЛ и взносамиО.А. Ковалева, г. Самара

В соответствии с отраслевым соглашением мы выплачиваем работникам надбавку за разъездной характер работы. Можно ли учесть ее в расходах? Нужно ли удерживать с нее НДФЛ и облагать страховыми взносами?

: Эту надбавку нужно отличать от возмещаемых работникам расходов. Надбавка — это часть зарплат ы ст. 129 ТК РФ. Поэтому вы должны начислять на нее НДФ Л п. 1 ст. 210 НК РФ и страховые взнос ы ч. 1 ст. 7 Закона № 212-ФЗ ; п. 1 ст. 20.1. Закона № 125-ФЗ. а также можете учесть ее в расходах на оплату труд а ст. 255 НК РФ .

О.Н. Жукова, г. Тольятти

Юрисконсульт нашей организации раз в неделю по производственной необходимости ездит на несколько часов в различные госорганы и организации. Кроме того, у нас работает мастер по ремонту бытовой техники, который в основном выполняет работу в сервисном центре и только время от времени выезжает к клиентам. Можно ли установить им разъездной характер работы, чтобы компенсировать расходы на проезд?

Чтобы вы могли компенсировать юрисконсульту и мастеру по ремонту бытовой техники расходы на проезд, совсем не обязательно называть их работу разъездной. Достаточно того, чтобы они представили в бухгалтерию проездные документы.

Вместе с тем перечень работников с разъездным характером работы вы определяете самостоятельн о ст. 168.1 ТК РФ. Поэтому можете включить в него не только сотрудников, которые перемещаются на отдаленные объекты (зачастую расположенные в другом населенном пункте), но и тех, кто по роду своей работы перемещается в пределах одного населенного пункта. Например, курьеров, страховых агентов, торговых представителей и т. п. И даже если вы включите в него работников, которые время от времени выезжают из офиса, это не будет нарушение, но и не увеличит возмещаемые работникам расходы. Ведь суточные им не положены, и вы можете компенсировать им только расходы на проезд.

«Разъездного» работника можно направить в командировкуИ.Н. Зуева, г. Тверь

У сотрудника разъездная работа. У нас возникла необходимость снять его с объекта, на котором он сейчас занят, и направить на неделю к одному из наших контрагентов в другой город для выполнения конкретного задания. Нужно ли для этого оформлять ему командировку?

: Да, нужно. Вы направляете работника на определенный срок для выполнения конкретного поручения в населенный пункт за пределами той территории, где он обычно работает. То есть в командировк у ст. 166 ТК РФ. А разъездная работа не является командировкой.

С.И. Иванова, г. Москва

У нас две «родственные» организации: одна — в Москве, другая — в Орле. Генеральный директор и главный бухгалтер московской организации работают по совместительству в Орле. Можем ли мы установить им разъездной характер работы, оплачивать проезд, проживание и выплачивать суточные?

: Поездки руководителя и главного бухгалтера в вашем случае никак не связаны с выполнением ими работы для вашей организации. Ведь они ездят в Орел на работу к другому работодателю. Поэтому такие поездки нельзя рассматривать как связанные с разъездным характером работы.

Если же трудовым договором о работе по совместительству в Орле будет предусмотрено возмещение им расходов на проезд до места работы, то у вас вряд ли получится учесть эти расходы в целях налогообложения прибыли.

Суточные ? компенсацияМ.Н. Кораблева, г. Рязань

Наши специалисты выполняют работы, перемещаясь по определенному маршруту из одного населенного пункта в другой. В каждом населенном пункте они работают от 15 до 30 дней. При этом они проживают в специально оборудованных передвижных вагончиках. Мы выплачиваем им за каждый рабочий день компенсацию в размере 700 руб. Можем ли мы не облагать ее НДФЛ и взносами?

: Вы правильно доплачиваете работникам деньги. Но неверно назвали и оформили эту выплату. Из-за разъездного характера работы ваши сотрудники не имеют возможности возвращаться домой ежедневно. А значит, это суточны е ст. 168.1 ТК РФ. Поэтому их нужно выплачивать за календарные дни (то есть не только за рабочие дни, но и за выходные тоже), которые ваши работники вынуждены проводить вне дома.

Надбавка, в отличие от суточных, облагается НДФЛ и страховыми взносами.

Поэтому, чтобы проверяющие не расценили эту выплату как надбавку к зарплате, связанную с характером работы, и не начислили на нее НДФЛ и страховые взносы, вам нужно утвердить положение о разъездном характере работ и установить в нем размер и порядок выплаты суточных «разъездным» работникам.

К тому же если вы не пропишете данную выплату в положении как суточные, то и работники могут потребовать выплачивать им наряду с компенсацией еще и суточные.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Гарантии / компенсации работникам »: