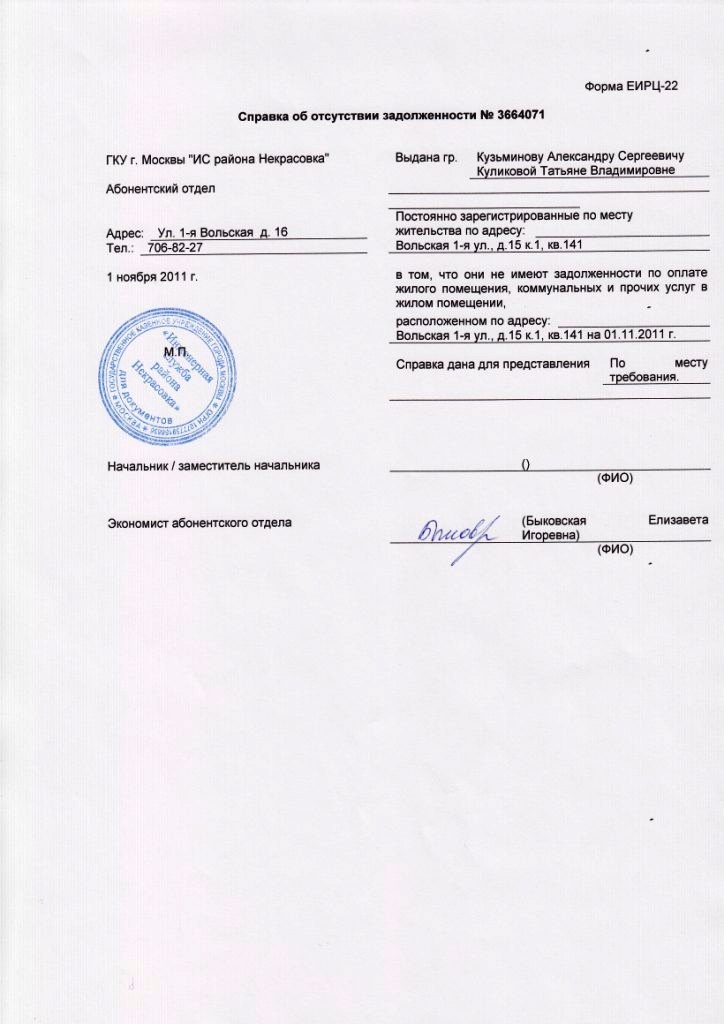

Категория: Бланки/Образцы

- utilities — коммунальные услуги, бытовые помещения, коммунальные предприятия

коммунальные сооружения — public utilities

местные коммунальные службы — local utilities

ремонт и коммунальные услуги — repair and utilities

коммунальные сооружения и службы — public utilities and services

электроснабжение и коммунальные службы жилого модуля — accommodation power and utilities

муниципальные и государственные коммунальные предприятия — local governments and public utilities

торговля и прочие отрасли сферы обслуживания; коммунальные услуги — utilities industry

коммунальные услуги — building service

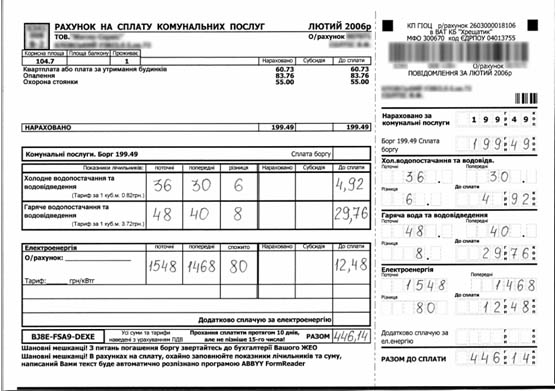

счёт за коммунальные услуги — utility bill

плата за коммунальные услуги — utility rate

повышать коммунальные налоги — levy rates

тарифы на коммунальные услуги — rates of utility services

расходы на коммунальные услуги — utility's costs

коммунальные очистные сооружения — public owned treatment works

городские коммунальные сооружения — city-owned utilitys

коммунальные услуги в рамках штата — intrastate public utility operation

коммунальные и государственные налоги — rates and taxes

взимание платы за коммунальные услуги — collection of rates

коммунальные платежи; коммунальные налоги — community charges

коммунальные услуги, предоставляемые городу — city public services

муниципальные предприятия; коммунальные предприятия — public utility companies

тарифы на коммунальные услуги; тарифы за коммунальные услуги — utility rates

доля расходов на жилищно-коммунальные услуги в общем валовом доходе кредитуемого — housing ratio

коммунальные стоки — municipal drainage

коммунальные сточные воды; городские сточные воды; бытовые сточные воды — municipal waste water

облигации муниципалитетов; муниципальные облигации; коммунальные облигации — municipal stock

коммунальные сточные воды — communal wastewaters

коммунальные отопительные установки — communal heating facilities

коммунальные сточные воды; городские сточные воды; воды сточные городские — communal wastewater

Разветвленная филиальная сеть нашего банка оснащена современными средствами автоматизации и имеет штат профессионально подготовленных сотрудников. Мы обеспечиваем все условия для качественного и быстрого приема и перечисления платежей в Москве и регионах.

Платежи в адрес многих организаций-партнеров банка осуществляются бесплатно! На сегодня наш банк заключил соответствующие соглашения с более чем 900 организациями.

Основные виды платежей Порядок осуществления платежейПредположим, Вам необходимо срочно произвести очередной платёж по кредиту или за коммунальные услуги, или есть необходимость пополнить счет мобильного телефона, и вы находитесь далеко от офиса банка или все эти операции нужно совершить, когда отделения уже закрыты. В таких случаях банк «Возрождение» рад предложить своим клиентам-держателям банковских карт возможность произвести все эти платежи на своих банкоматах .

С помощью наших банкоматов вы можете осуществлять следующие платежи:

Пополняйте баланс своего мобильного телефона с помощью отправки SMS на специальный короткий номер. Без комиссии.

Сервис доступен всем держателям карт банка «Возрождение»

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент национальной платежной системы рассмотрел письмо, касающееся государственной информационной системы жилищно-коммунального хозяйства (далее - ГИС ЖКХ), и в пределах своей компетенции сообщает следующее.

Согласно Положению Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств" (далее - Положение N 383-П) кредитные организации осуществляют перевод денежных средств по банковским счетам и без открытия банковских счетов в рамках применяемых форм безналичных расчетов, в том числе в уплату платежей за жилое помещение и коммунальные услуги, на основании распоряжений о переводе денежных средств (далее - распоряжения), предусмотренных пунктами 1.10 и 1.11 Положения N 383-П.

Приложением 1 к Положению N 383-П установлен порядок указания информации в реквизитах платежного поручения, в том числе платежного поручения на общую сумму с реестром, согласно которому сумма платежа, необходимая информация о плательщике, получателе средств, обслуживающих их банках указывается в соответствующих реквизитах, в реквизите "Назначение платежа" может указываться любая необходимая информация о платеже, к которой относятся в том числе сведения о потребителе и адресе помещения, в реквизите "Код" в соответствии с пунктом 1.21.1 Положения N 383-П - уникальный идентификатор платежа в случаях его присвоения получателем средств или в соответствии с федеральным законом, нормативными правовыми актами Российской Федерации. Реквизиты реестра устанавливаются кредитной организацией с учетом требований пункта 1.20 Положения N 383-П.

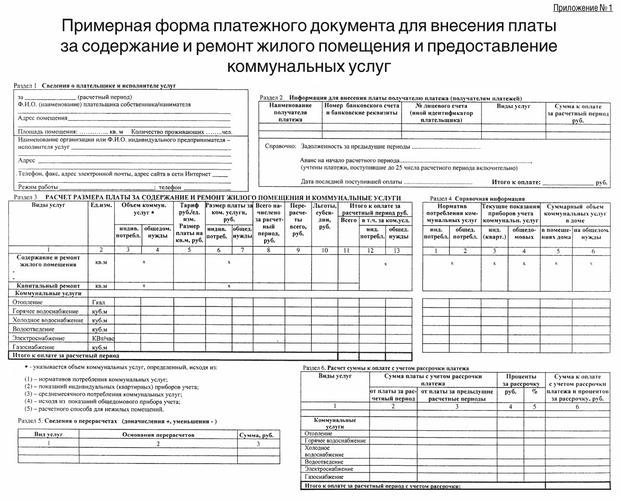

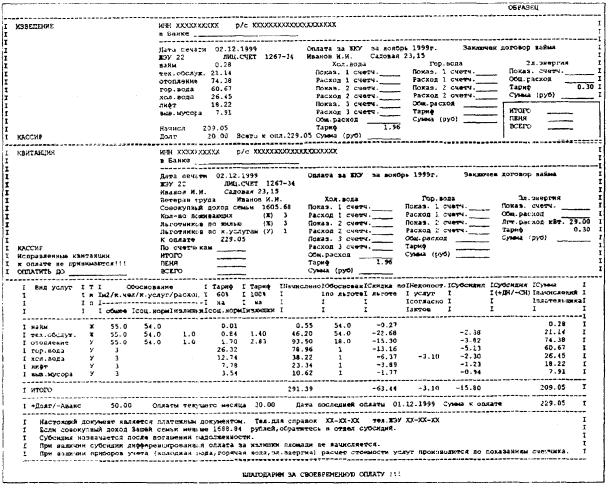

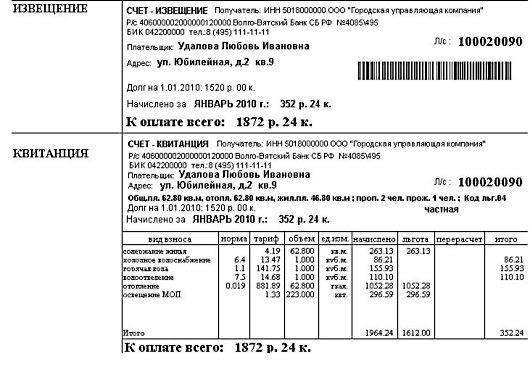

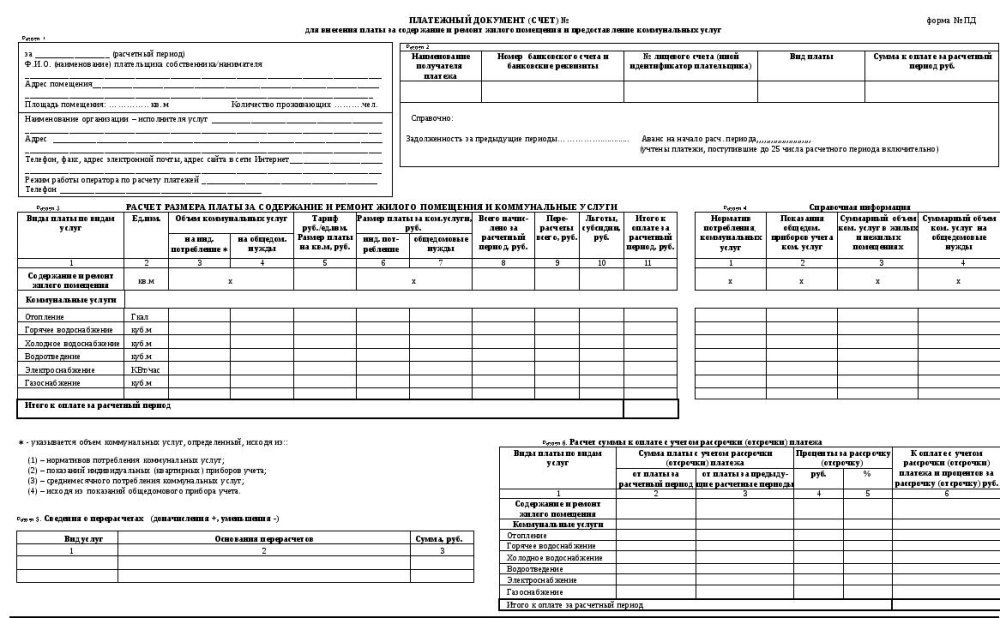

Примерная форма платежного документа для внесения платы за содержание и ремонт жилого помещения и предоставление коммунальных услуг и методические рекомендации по ее заполнению утверждены приказом Минстроя России от 29.12.2014 N 924/пр. Указанный платежный документ в настоящее время используется в качестве распоряжения, предусмотренного пунктом 1.11 Положения 383-П, и является основанием для составления кредитной организацией распоряжения с учетом требований пункта 1.22 Положения N 383-П.

Что касается перечисленных в письме идентификаторов, то их значность соответствует максимальному количеству символов (25 символов) реквизита "Код" платежных поручений в электронном виде, установленному в приложении 11 к Положению N 383-П. По нашему мнению, единый лицевой счет и идентификатор жилищно-коммунальных услуг могут не указываться в реквизите "Назначение платежа" платежного поручения при указании в реквизите "Код" идентификатора платежного документа, включающего единый лицевой счет и идентификатор жилищно-коммунальных услуг.

И.о. директора Департамента

национальной платежной системы

Довольно часто организации арендуют для ведения своей хозяйственной деятельности здание или его часть. При этом возникают вопросы по компенсации арендодателю коммунальных услуг. Возможно несколько вариантов разрешения этой проблемы:

Вариант 1. Заключить договор арендатору напрямую с коммунальными службами. Однако поставщики электроэнергии, теплоэнергии и воды не соглашаются заключать договор с арендатором, предпочитая иметь дело с собственником здания. Если же все-таки удалось заключить такой договор, то получение счетов-фактур и предъявление по ним НДС к вычету не вызывает претензий со стороны проверяющих органов.

Вариант 2. Учесть плату за коммунальные услуги в составе арендной платы, предусмотрев в договоре пункт о том, что бремя коммунальных расходов несет арендатор. Тем более данное требование изложено в статье 616 ГК РФ, предписывающей расходы по содержанию имущества (предмета аренды) возлагать на арендатора, если иное не предусмотрено договором аренды. Причем арендную плату можно определить как постоянную величину, либо разделить на две составляющие, одна из которых будет выражена в твердой сумме, а другая – в переменной. В этом случае арендодатель выписывает счет-фактуру от своего имени арендатору, указывая в наименовании услуги „Арендная плата за _________200__г“. У арендодателя сумма арендной платы для целей налогообложения прибыли является либо внереализационным доходом на основании статьи 249 НК РФ, либо доходом от реализации, если имущество предоставляется в аренду регулярно на основании п. 4 статьи 250 НК РФ. Этот доход подлежит обложению НДС в соответствии со статьей 146 НК РФ.

Естественно счет-фактура выставляется в том случае, если арендодатель является плательщиком НДС. Арендатор по данному счету-фактуре может предъявить НДС к вычету. Если счет-фактура оформлен в соответствии со статьей 169 НК РФ, то есть заполнены все требуемые законом реквизиты, и в соответствии с Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, то никаких разногласий с налоговыми органами возникнуть не должно.

Можно добавить, что Минфином России такое отражение коммунальных услуг приветствуется, что доказывается наличием многих писем (письма Минфина России от 11 марта 2001 г. № 04-02-05/3/9, от 31 июля 2001 г. № 04-02-05/2/97, от 26 октября 2004 г. № 03-03-01-04/1/86).

Вариант 3. Арендатор компенсирует арендодателю сумму потребленных коммунальных услуг на основании выставляемого арендодателем счета, причем без выделения НДС. Такая позиция была высказана в Письме Минфина России от 03.03.2006 г. № 03-04-15/52. Как разъясняется в данном письме, арендодатель не может являться энергоснабжающей организацией для арендатора, поскольку сам в качестве абонента получает электроэнергию для снабжения здания у энергоснабжающей организации.

В связи с этим относить операции по поставке (отпуску) электроэнергии, осуществляемые в рамках договоров аренды, к операциям по реализации товаров для целей налога на добавленную стоимость оснований не имеется. Поэтому данные операции объектом налогообложения налогом на добавленную стоимость не являются, и соответственно, счета-фактуры по электроэнергии, потребленной арендатором, арендодателем не выставляются. Следовательно, у арендодателя не подлежат вычету суммы налога на добавленную стоимость по электроэнергии, предъявленные ему энергоснабжающей организацией, в части электроэнергии, потребленной арендатором, а на основании норм статьи 170 НК РФ учитываются в стоимости таких товаров (работ, услуг). Арендатор компенсирует расходы арендодателя на оплату электроэнергии, не имея счета-фактуры по потребленной им электроэнергии, поэтому права на вычет налога на добавленную стоимость, перечисленного арендатором арендодателю в составе суммы компенсации, у арендатора не возникает.

Нужно отметить, что данная позиция не совпадает с ранее существовавшей, которая устраивала и налогоплательщиков, и налоговое ведомство.

В своих письмах они настаивали на том, что суммы возмещения коммунальных расходов, не включенные в состав арендной платы, связаны с реализацией арендных услуг. Следовательно, у арендодателя – плательщика НДС эти средства являются доходом и подлежат обложению НДС. Следовательно, по мнению налоговых органов, арендодатель может принять к вычету всю сумму НДС, предъявленного коммунальными службами, в том числе и в части, потребляемой арендаторами. Что касается арендаторов, то суммы НДС, уплаченные арендатором в возмещение расходов арендодателя по внесению коммунальных платежей, также могут быть приняты к вычету, но только на основании счетов-фактур (письмо УФНС России по Московской области от 3 февраля 2005 г. № 21–27/28632).

Тем не менее, теперешняя точка зрения Минфина опирается на Постановление Президиума ВАС РФ от 17 марта 1998 г. № 4926/97, в котором сделан вывод, что, если затраты возмещаются контрагентом, выручки не возникает. Иными словами, при компенсации затрат у получателя компенсации не возникает ни доходов, ни расходов.

Аналогичную точку зрения разделяют суды (см. например, Постановления ФАС Северо-Западного округа от 24 ноября 2003 г. по делу № А56-13169/02, Уральского округа от 20 мая 2002 г. по делу № Ф09-1026/02-АК).

При этом нужно учитывать, что разъяснения Минфином даны в ответ на запрос Федеральной налоговой службы, следовательно, можно предположить, что при проверке налоговые органы будут руководствоваться позицией, изложенной в вышеуказанном письме.

Особо отметим, что в вышеуказанном письме Минфин России предлагает разделять собственные расходы на электроэнергию арендодателя от аналогичных расходов арендатора. Возникает вопрос, каким образом отделить электроэнергию, потребленную арендатором от электроэнергии, потребленной арендодателем. Методика расчета долей не определена ни в одном нормативном документе, поэтому во избежание разногласий рекомендуется закрепить соответствующий порядок определения доли потребляемых коммунальных услуг в договоре аренды. Например, как один из вариантов может быть определение потребленной электроэнергии на основании показаний отдельных счетчиков, или исходя, из мощности электрооборудования партнеров и средней продолжительности его работы, или в зависимости от занимаемой площади. На практике встречаются споры по поводу целесообразности расходов по электроэнергии, рассчитываемой по выбранной сторонами методике, однако судами не принимаются доводы налоговых органов о недостоверности выбранной организациями методики расчета платы за коммунальные услуги (Постановление Федерального арбитражного суда Северо-Западного округа от 22 декабря 2005 г. № А56-37483/04).

Таким образом, не представляется возможным доказать неправомерность того или иного расчета, поскольку единого порядка в законодательстве не закреплено. Более того, встречаются ситуации, когда арендодатель, не выделяя собственные коммунальные расходы, выставляет арендатору полную сумму расходов от ресурсоснабжающих организаций. Так, налоговыми органами в ходе проверки было обнаружено, что арендодатель выписал счета-фактуры на коммунальные услуги, а арендатор оплатил их полностью, в связи с чем неправомерно отнес на себестоимость продукции затраты и принял к вычету НДС в полной сумме. Инспекция полагала, что арендатор завысил сумму собственных расходов, так как должен был отнести на себестоимость 50 % фактических затрат арендодателя по коммунальным платежам. Однако доводов, подтверждающих оплату расходов, превышающих 50 % фактических затрат арендодателя по теплоэнергии и содержанию котельной, инспекция не представила, в связи с чем суд не признал правомерность позиции налоговиков. (Постановление ФАС Московского округа от 25 июня 2004 г. по делу № КА-41/4950-04).

Попытки налоговых органов хоть как-то поделить коммунальные расходы между арендаторами успехов не приносят. Так, в постановлении ФАС Волго-Вятского округа от 20 сентября 2004 г. по делу № А43-15481/2003-16-698 рассматривались доводы налогового органа о неправомерности отнесения на затраты в полном объеме коммунальных услуг организацией, хотя в том же здании находились и другие арендаторы. Тем не менее судом были отклонены претензии налоговиков, так как не приведены доказательства того, что данные арендаторы использовали электроэнергию.

Указанный в данном варианте подход для арендодателя не влечет никаких налоговых последствий, так как он не предъявляет НДС к вычету с потребленной арендатором электроэнергии, но и не начисляет НДС с полученной компенсации. Арендатор же не сможет предъявить НДС к вычету.

Возможен следующий вариант для того, чтобы арендатор все-таки смог предъявить НДС по получаемым коммунальным услугам к вычету.

Вариант 4. Предусмотреть включение в договор аренды агентского (комиссионного) договора в части расчетов за коммунальные услуги, указав, что арендодатель является агентом (комиссионером) арендатора по оплате услуг третьих лиц. Такой договор является легитимным с точки зрения гражданского законодательства (п.3 статьи 421 ГК РФ о смешанном договоре). В таком случае реализации по-прежнему не происходит, но арендатор вправе перевыставить арендатору счета-фактуры от своего имени на суммы коммунальных услуг с выделением НДС.

Данное право подтверждается письмом МНС России от 21 мая 2001 г. № ВГ-6-03/404, в котором указывается, что если счет-фактура выставлен продавцом на имя комиссионера (агента), то основанием у комитента (принципала) для принятия НДС к вычету является счет-фактура, полученный от посредника. Счет-фактура выставляется посредником комитенту, принципалу с отражением показателей из счета-фактуры, выставленного продавцом посреднику. Оба счета-фактуры у посредника в книге покупок и книге продаж не регистрируются.

Таким образом, в соответствии с данными указаниями, арендодатель-комиссионер перевыставленный арендатору счет-фактуру по электроэнергии у себя в книгах продаж и покупок не регистрирует, а арендатор-комитент, получив от арендодателя все необходимые документы с выделенным НДС, принимает налог к вычету.

Иногда налоговые органы в случае возмещения арендатором расходов на электроэнергию выражают сомнения по поводу обоснованности этих расходов в отсутствие прямого договора с энергетиками, ссылаясь при этом на статью 539 ГК РФ, где поставщиком электроэнергии может быть только энергоснабжающая организация. Арендодатель же, как правило, под этот вид деятельности не подпадает.

Однако правомерность включения в договор аренды пункта о возмещении расходов на оплату электроэнергии арендодателю, который не является энергоснабжающей организацией, подтверждена в п. 22 Информационного письма Президиума ВАС РФ от 11 января 2002 г. № 66 „Обзор практики разрешения споров, связанных с арендой“.

Из разъяснений ВАС РФ следует, что заключенное арендодателем и арендатором соглашение, устанавливающее порядок участия арендатора в расходах на потребленную электроэнергию, не может быть квалифицировано как договор энергоснабжения.

Необходимо заметить, что порядок составления договора энергоснабжения применяется и к отношениям, связанным со снабжением тепловой энергией через присоединенную сеть, а также газом, нефтью и нефтепродуктами, водой и т. д. если иное не установлено законом, иными правовыми актами или не вытекает из существа обязательства (ст. 548 ГК РФ). Поэтому можно сделать вывод, что разъяснения ВАС РФ касаются в равной мере и соглашений по возмещению арендодателю других коммунальных расходов.

Несмотря на претензии налоговых органов по данному вопросу, судебная практика складывается в пользу налогоплательщиков, где отмечается, что отсутствие соответствующей лицензии у арендодателя и даже отсутствие согласования договора аренды (с условиями выплат за электричество через арендодателя) с энергоснабжающей организацией не влияют на правомерность признания расходов на оплату услуг по энергоснабжению для целей налогообложения прибыли. Налоговый кодекс РФ не связывает право налогоплательщиков на признание расходов с указанными обстоятельствами (Постановление ФАС Московского округа от 11 июня 2004 г. по делу № КА А41/4709-04).

Резюмируя все вышесказанное, организация может выбрать один из предложенных вариантов выстраивания отношений с арендодателями, определяя для себя самостоятельно наиболее подходящий.

Любые, в том числе:

✔ за водоснабжение - Water Board ;

✔ электричество - ЕАС (Electricity Authority of Cyprus) ;

✔ телефон (мобильная и стационарная связь) - CYTA, MTN, PrimeTel ;

✔ интернет - CYTA, Cablenet, PrimeTel;

✔ инвойсы из муниципалитетов - Никосия, Лимассол, Ларнака, Пафос, Айя-Напа;

✔ страховка жилья, имущества, здоровья;

✔ счета на оплату в школах и университетах;

✔ автомобильные счета - дорожные сборы (ROAD TAX), штрафы;

✔ налоги - INLAND REVENUE DEPARTMENT;

✔ услуги почты - почтовые ящики, абонентское обслуживание;

✔ пополнить баланс Skype;

✔ оплатить НТВ+ ;

✔ оплаты товаров и услуг за PayPal;

✔ оплата товара на аукционе eBay

Просто укажите наш адрес - и мы будем оплачивать Ваши счета по мере их получения.

У меня есть счет на оплату. Как оплатить его, не посещая Кипр ?1. Контактируйте с нами - мы подтвердим, что можем оплатить.

2. Сканируйте счет и отправляйте нам.

3. Переводите деньги любым удобным способом.

4. Мы оплачиваем счет на Кипре.

5% (больше 100 евро) от суммы счета

10% (меньше 99,99 евро) от суммы счета, но не менее 5 евро.

Примеры как оплатить счёт на Кипре

Счета за электричество на Кипре Счета за телефон на Кипре (Телефония / Интернет Провайдеры) Счета за Водоснабжение и Канализацию Счета за вывоз мусора Счета за налоги муниципальные на недвижимость Правила и условияДанный документ содержит правила и условия пользования услугами ресурса proKipr.ru (далее Сервис), а также права и обязанности Пользователя услуг. Соглашаясь с настоящими правилами, Пользователь подтверждает, что он внимательно прочитал настоящие правила, понял все пункты и согласен с ними.

1. ПРАВА И ОБЯЗАННОСТИ ПОЛЬЗОВАТЕЛЯ.1.1. Пользователем может быть любое лицо, оформившие заявку на услугу на Web-сервере Сервиса и получившее необходимые идентификационные данные (номер заявки) для получения услуг Сервиса.

1.2. Пользователь обязуется указать в заявке подлинные реквизиты, контактную информацию и несет ответственность за предоставляемую информацию.

1.4. За нарушение данных правил погашение затрат происходит за счет Пользователя.

2. ПРАВА И ОБЯЗАННОСТИ СЕРВИСА.2.1. Сервис обязуется принимать от Пользователя заявки на услугу с целью последующего их исполнения.

2.2. Организаторы Сервиса имеют право вводить и изменять тарифы на услуги Сервиса, публикуя их на Web-сервере Сервиса.

2.3. Сервис имеем право по своему усмотрению отказать Пользователю в предоставлении услуг или запросить дополнительную информацию для исполнения заявки без объяснения причин.

3. ПРАВИЛА ОБМЕНА.3.1. Время приема заявок на обмен и их исполнение.

3.1.1 Прием заявок от Пользователей осуществляется 24 часа 7 дней в неделю.

3.1.2. Рассмотрение поданных заявок и их исполнение осуществляется в рабочее дни. Время работы Сервиса указаны в соответствующем разделе Web-сервера.

3.1.3 Оплаченные заявки исполняются в течение 24 часов с момента поступления денежных средств от Пользователя. в рабочие время, за исключением случаев описанные в п.3.1.4.

3.1.4 Для предотвращения мошенничества по отношению к Сервису срок исполнения заявок может быть увеличен на неопределенное количество дней, для получения дополнительной информации от Пользователя или просто отказано Пользователю в исполнении его заявки.

3.2. Отмена заявки и возврат средств.

3.2.1 Отмена заявки осуществляется путем уведомления Сервиса через email или другим способом указанным на странице Web-сервера Сервиса с контактной информацией.

3.2.2 Возврат денежных средств по оплаченной заявке осуществляется за счет Пользователя.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ.4.1. Все споры между Пользователями и организаторами Сервиса будут разрешаться путем переговоров.

4.2. Любые убытки, которые Пользователь можете понести в случае умышленного или неосторожного нарушения любого требования данных правил и связанных с ним регламентов, организаторами Сервиса не возмещаются.

4.3. Максимальная имущественная ответственность организаторов Сервиса не может превышать величины, эквивалентной Вашей плате за пользование услугами Сервиса.