Категория: Инструкции

Довольно часто компаниями приходится сталкиваться с необходимостью оплачивать те или иные расходы наличными. В подобной ситуации наличные расходы всегда являются расходами, совершенными через подотчётное лицо. Оформляются такие расходы путем составления авансового отчёта — документа учёта выданных средств и потраченных подотчётным лицом сумм.

Авансовый отчёт составляется только сотрудниками организации или предпринимателя. Генеральный директор (даже если он единственный учредитель) тоже является сотрудником. поэтому по своим наличным операциям он отчитывается перед ООО также на основании авансового отчёта.

Индивидуальный предприниматель сам на себя авансовый отчёт не составляет. По сути документ ИП не нужен, ведь предприниматель не должен отчитываться перед собой или кем-либо о потраченных суммах (авансовый отчёт представляет собой именно отчёт об израсходованных суммах). ИП достаточно оформить расходный кассовый ордер на снятие наличных и подтвердить наличные расходы документами от поставщика. Таким рбразом, авансовый отчёт ИП не составляет (письмо ФНС России от 31 августа 2012 г. № АС-4-2/14504@. письмо Банка России от 2 августа 2012 г. № 29-1-2/5603 ).

1. Выдача аванса подотчётному лицу.

Ограничений по суммам выдачи средств под отчёт законом не установлено. Какие-либо дополнительные соглашения с работником, например договор о материальной ответственности для совершения подобных выплат оформлять, также не требуется.

Выдать средства работнику, необходимые для оплаты наличных расходов фирмы, можно несколькими способами: наличными непосредственно из кассы или переводом с расчетного счета на личный счет. Также если у фирмы есть корпоративная карта. привязанная к расчетному счету, то момент оплаты покупки такой картой – это также выдача средств под отчёт тому лицу, на чье имя эта карта оформлена. Как правило, это директор. Оформление выдачи средств под отчёт во всех перечисленных случаях одинаково, разница только в источнике выдачи, которым может быть или касса, или расчетный счет.

Перечень документов, которые служат основанием для выдачи (перечисления) работнику денежных средств под отчёт, различается, в частности, в зависимости от способа, которым работнику будут выданы под отчёт денежные средства, и статуса работодателя (организация или индивидуальный предприниматель).

Прежде всего для обоснования необходимости в выдаче подотчётных сумм нужно, чтобы работник организации оформил отдельный документ с просьбой об их выдаче (заявление, служебную записку). Напрямую обязанность составить такое заявление установлена только при выдаче под отчёт наличных денежных средств. Однако в целях соблюдения, в частности, требований законодательства о бухгалтерском учёте о документальном оформлении всех операций это следует делать и при выдаче (перечислении) подотчётных сумм безналичным способом. Заявление (служебная записка) подотчётного лица на выдачу денежных средств под отчёт оформляется в свободной форме (см. Служебную записку с просьбой о выдаче денежных средств под отчёт ). Такой документ должен содержать запись о сумме наличных денег и сроке, на который выдаются наличные деньги, подпись руководителя, дату. Аналогичный порядок выдачи денежных средств работнику под отчёт действует в отношении работников индивидуального предпринимателя.

Следует отметить, что выдаваемые под отчёт деньги фактически имеют целевой характер. Использовать их для каких-то альтернативных нужд, помимо осуществления необходимых расходов, нельзя. Также подотчётное лицо не вправе передавать полученные суммы другому работнику организации или производить их них с работниками расчет по заработной плате.

Выдавать нужно в порядке, который организация устанавливает самостоятельно.

Порядок выдачи и возврата корпоративных банковских карт законодательно не установлен. Поэтому организация вправе разработать его самостоятельно и закрепить, например, в приказе о выдаче подотчётных сумм, составленном в свободной форме (см. Приказ о выдаче подотчётных сумм ).

В частности, корпоративная банковская карта может выдаваться работнику на основании документов, в которых руководитель утверждает сумму денежных средств к выдаче под отчёт. Например, на основании заявления работника (служебной записки (см. Служебную записку с просьбой о выдаче денежных средств под отчёт )).

Сроки возврата карты организация также может установить самостоятельно. Например, в зависимости от вида расходов, которые оплачиваются с помощью банковской карты. В частности, организация может установить. то работник обязан в?звращать банковскую карту:

Кроме того, в целях контроля за движением корпоративной банковской карты целесообразно завести журнал учёта приема и выдачи корпоративных банковских карт в свободной форме (см. Журнал учёта приема и выдачи корпоративных банковских карт ).

3. Составление авансового отчёта.

По факту совершения покупки сотрудник, который получил средства под отчёт, должен составить авансовый отчёт. с приложением подтверждающих расходы документов: кассового чека и накладной или акта. Таким образом, всегда должно быть два документа, которые подтверждают расход: об оплате и о получении конкретного товара или услуги. Из формулировок в документах должно быть ясно, что осуществленные затраты произведены в интересах фирмы и в рамках ее коммерческой деятельности.

Оформлять авансовый отчёт нужно в одном экземпляре. Поскольку является документом, необходимым только организации для учёта денежных средств, выданных подотчётным лицам на административно-хозяйственные расходы.

Законодательно установленных ограничений периода между получением денег под отчёт и составлением авансового отчёта не предусмотрено. Однако существует правило, согласно которому получивший наличные денежные средства под отчёт, должен за них отчитаться, представив авансовый отчёт не позднее трех рабочих дней после дня истечения срока, на который они были выданы. Речь идет об установлении сроков выдачи подотчётных средств внутренним приказом по фирме. Проще говоря, в компании может быть издано распоряжение директора о том, что все сотрудники, получающие средства под отчёт, должны отчитаться по ним в течение заданного срока. Срок выдачи средств может быть также установлен для конкретной выдачи, например в служебной записке, обосновывающей необходимость выдать сотруднику конкретную сумму под определенные нужды.

Также должно соблюдаться правило о том, что новую сумму под отчёт сотрудник не может получить до того момента, пока не отчитается по полученной ранее.

4. Расходы по авансовому отчёту в налоговом и бухгалтерском учёте.

Для учёта сумм в расходах на УСН «доходы -расходы» важно, чтобы документы были выписаны на имя компании, т.е. чтобы название организации (ИП) присутствовало непосредственно в накладной или акте. Именно на таком оформлении настаивают контролеры. Кассовый чек в таких случаях сопровождается также приходным кассовым ордером, составленным получателем платежа.

В данной ситуации важно понимать, что покупка товаров или оказание услуг совершается с участием двух юрлиц, или же юрлица и ИП, и соответственно замена кассового чека бланком строгой отчётности или товарным чеком в такой ситуации недопустима. Также необходимо помнить о том, что наличные сделки между юрлицами и ИП возможны лишь в пределах 100 000 рублей в рамках одного договора. Суммы сверх данного лимита или должны быть оформлены отдельным договором, или перечислены безналичным путем.

В то же время случаются ситуации, когда покупки за наличный расчет совершаются в интересах компании, но по каким-то причинам они оформляются на имя физлица – ее сотрудника. Например, оплачивается некая услуга, исполнитель которой не работает с кассовым аппаратом и выдает своим клиентам лишь БСО. Т.е. фактически он работает с физлицами, а принимать наличные у юрлиц или ИП просто не имеет права в виду отсутствия кассового аппарата. В подобной ситуации из имеющихся документов можно будет сделать вывод, что те или иные товары или услуги приобретены в интересах фирмы, таким образом, их можно принять к учёту на основании авансового отчёта. Однако с точки зрения учёта расходов на УСН не будет соблюдено правило о составлении документов на имя ООО. Следовательно, принять такие расходы в уменьшение налоговой базы не получится. Такой вывод, в частности, следует из письма ФНС России № ЕД-4-3/11515 от 25 июня 2013 г.. а также из более раннего письма УФНС России по г. Москве № 28-11/23487 от 27 марта 2006 г.

5. Утверждение авансового отчёта, окончательный расчет.

Авансовый отчёт, предоставленный сотрудником, проверяется бухгалтером компании и затем утверждается ее директором.

По итогам утверждения авансового отчёта долг за сотрудником закрывается. Неиспользованные деньги при этом работник обязан вернуть компании. В авансовом отчете остаток неизрасходованны х средств отражается, также как и указывается перерасход, если средств, выделенных на расходы, сотруднику не хватило или он изначально тратил свои личные средства.Способ возврата в данном случае не зависит от того, каким образом были получены деньги. Работник может вернуть неизрасходованные суммы в кассу или на расчетный счет. И наоборот, в случае, когда работник оплатил затраты собственными средствами, либо же когда выданных под отчёт сумм не хватило на оплату товаров или услуг, по итогам утверждения авансового отчёта сумма перерасхода компенсируется данному сотруднику.

Дополнительно отметим, что если сотруднику поручено произвести ещё расходы, помимо уже отраженных в авансовом отчете, тогда остаток неизрасходованны х подотчетных средств он после утверждения авансового отчета, может не возвращать. Они сразу будут направлены на следующие расходы для нужд ООО или ИП.

6. Сотрудник что-либо купил за свои деньги (возмещение по авансовому отчету)

Вполне возможна ситуация, когда сотрудник (генеральный директор) что-либо закупает на личные средства. Учесть подобные затраты возможно. Для учёта расходов, совершённых учредителем (директором) ООО, либо сотрудником организации или предпринимателя, также необходимо составить авансовый отчёт и возместить физ. лицу потраченные им средства.

Когда учредитель (или руководитель) организации, либо просто сотрудник организации или сотрудник индивидуального предпринимателя что-либо закупает для деятельности компании (деятельности ИП), то фактически затраты несёт именно это физ. лицо. Несмотря на то, что расходы в целом предназначены для ООО (ИП), сама организация (сам ИП) расходы не несёт, а значит учесть их не может. Но ООО (ИП) может возместить своему сотруднику (учредителю) затраты и, при наличии подтверждающих документов, расходы учесть будет можно .

Сотрудник должен составить авансовый отчёт, где указываются суммы, которые он потратил. К авансовому отчёту прилагаются подтверждающие документы (накладные, акты, чеки ККМ). На основании авансового отчёта, если вы согласны с тем, что данные расходы (покупки) действительно необходимы для деятельности и сотрудник их совершил вполне обоснованно, работнику возмещаются эти суммы. Когда ООО (ИП) возмещает сотруднику, потраченные им суммы, то расход уже несёт организация (ИП) и его можно учесть в расчёте налога.

Когда сотрудник не может подтвердить, совершённые затраты или не может приложить к авансовому отчёту полный комплект подтверждающих документов (документы на получение и на оплату ), тогда возмещение — на усмотрение организации (ИП). Затраты сотруднику вполне можно возместить, если они на ваш взгляд обоснованы. Но без надлежащего комплекта подтверждающих документов от поставщика учесть эти затраты в расчёте налога всё равно будет нельзя.

Таким образом, затраты, которые совершил учредитель (руководитель) или сотрудник ООО можно учесть если сотрудник (учредитель) отчитается по авансовому отчёту к которому приложит подтверждающие документы (накладные, акты, товарные чеки и обязательно чеки ККМ). При этом желательно чтобы документы были оформлены на ООО (ИП), а не на физлицо.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Командировка от предприятия в другие города и страны практикуется очень часто. Командированному бухгалтерия выдает определенную сумму денег, за использование которых после поездки нужно будет отчитаться перед руководством. С этой целью бухгалтером заполняется авансовый отчет, который имеет утвержденную форму.

Перед тем как заполнить авансовый отчет по командировке, подготовьте следующее:

Также вам будут нужны:

Вот и все правила того, как правильно заполнить авансовый отчет.

Приказом директора установлен перечень сотрудников, которым могут выдаваться денежные средства под отчет. Срок использования средств - в течение месяца. На основании этого приказа бухгалтерия предприятия в начале месяца выдает деньги подотчетным лицам (в основном это водители-экспедиторы) на цели, разрешенные обслуживающим банком. У предприятия имеется несколько обособленных структурных подразделений, расположенных на удаленном расстоянии от места работы сотрудников бухгалтерской службы, с нерегулярным транспортным сообщением. После оприходования ТМЦ, приобретенных "подотчетниками", их авансовые отчеты вместе с подтверждающими первичными документами поступают в бухгалтерию. Однако, их поступление по причинам, указанным выше, происходит не в хронологическом порядке. В связи с этим, иногда более поздние по дате приобретения покупки попадают в более ранние проведенные авансовые отчеты по одному и тому же сотруднику. Кроме того, иногда при оформлении сотрудником оборотной стороны авансового отчета, подтверждающие документы расписаны также не в хронологическом порядке.

ВОПРОС: Являются ли данные факты нарушением порядка ведения кассовых операций и какая существует за это ответственность?

Правила выдачи и представления отчетности по использованию подотчетных сумм установлены Порядком ведения кассовых операций в РФ, утвержденным Решением Совета директоров ЦБ РФ от 22.09.93 г. № 40 (далее - Порядок ведения кассовых операций).

Согласно п. 11 Порядка ведения кассовых операций организации выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы уполномоченных организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций, в размерах и на сроки, определяемые руководителями организаций.

Помимо этого указанным пунктом предусмотрены следующие основные правила выдачи, расходования и отчетности по подотчетным суммам:

- выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели;

- лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним;

- выдача наличных денежных средств под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу;

- передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

По нашему мнению, в рассматриваемой конкретной ситуации, когда сотрудникам Общества выдаются подотчетные суммы на месяц, предъявление промежуточных отчетов подотчетных лиц в течение месяца, не является нарушением порядка ведения кассовых операций.

Выдача наличных денежных средств подотчетному лицу в случае, когда он не отчитался полностью по ранее выданному авансу, будет являться нарушением порядка ведения кассовых операций. Однако действующим законодательством не предусмотрена ответственность за данное нарушение.

Кроме того, согласно ст. 15.1 КоАП РФ предусмотрена административная ответственность за нарушение порядка работы с денежной наличностью и ведение кассовых операций, только для следующих случаев:

- осуществления расчетов наличными деньгами с другими организациями сверх установленных размеров;

- неоприходования (неполного оприходования) в кассу денежной наличности;

- несоблюдения порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов.

Какие либо другие нарушения порядка ведения кассовых операций не подпадают под ответственность установленную ст. 15.1 КоАП РФ.

Порядок применения и заполнения авансового отчета установлен Указаниями по применению и заполнению унифицированной формы «Авансовый отчет» (Форма № АО-1), утвержденные Постановлением Госкомстата РФ от 01.08.01 г. № 55 (далее – Указания). Данными Указаниями, в частности, предусмотрено следующее.

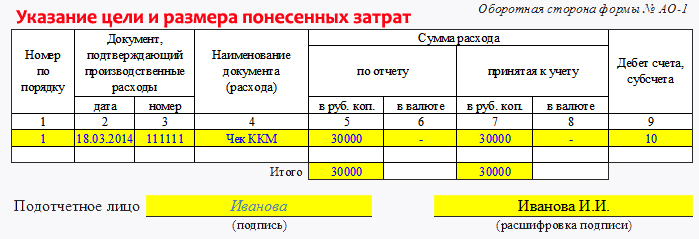

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы, и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Требование об обязательном расположение наименований подтверждающих документов в хронологическом порядке при оформлении сотрудником оборотной стороны авансового отчета вышеприведенными Указаниями не установлены.

Когда работник отправляется в поездку по делам предприятия, он получает под отчет денежные средства и должен по возвращении отчитаться по тратам перед директором. Для этих целей бухгалтер заполняет авансовый отчет — его форма утверждена Госкомстатом.

Если авансовые отчеты на вашем предприятии частично заполняют сотрудники, то во избежание ошибок нужно донести до них инструкцию по заполнению. Важно заранее уведомить работников, что отчет необходимо представить в течение 3 рабочих дней после возвращения. Также нужно сохранить чеки или другие документы, которые подтверждают расходы во время командировки: билеты, бланк строгой отчетности из гостиницы.

Для правильного составления отчета необходимы:

Прозрачное

и удобное бухгалтерское обслуживание под контролем Контура

Подключиться к Бухте

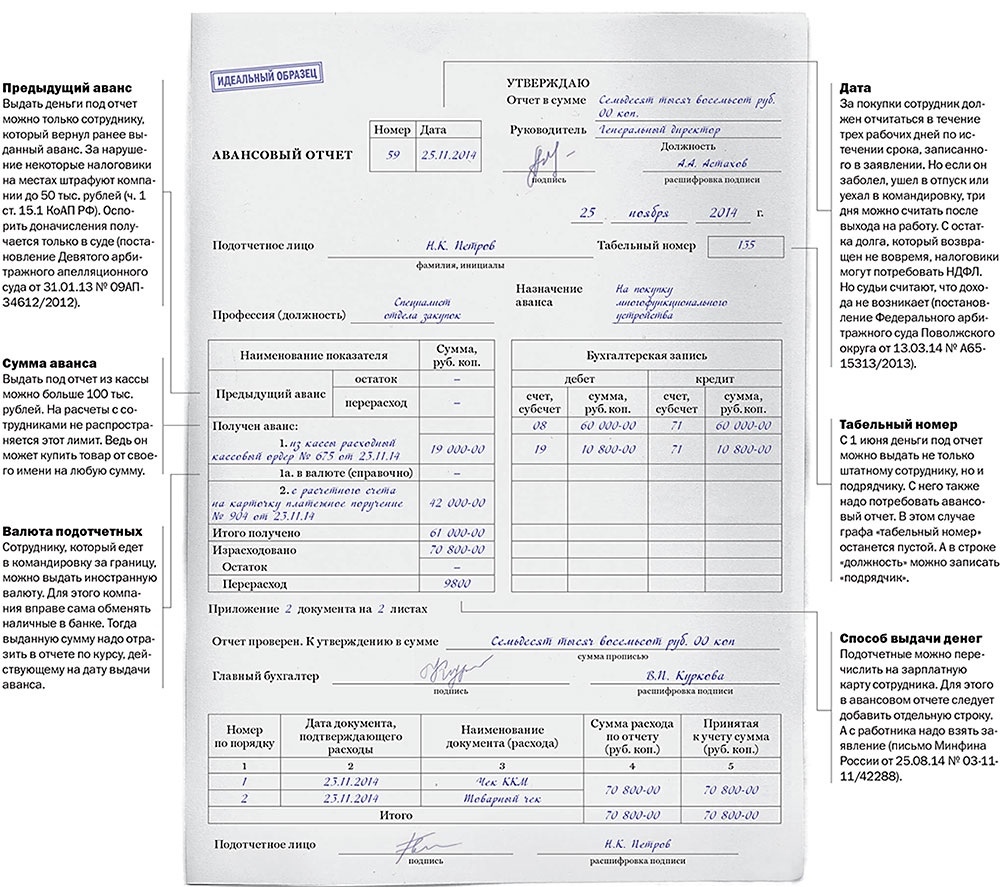

В бланке авансового отчета необходимо указать наименование организации в соответствии с учредительными документами и код предприятия по Общероссийскому классификатору.

Авансовый отчет получает порядковый номер, вносится дата составления. Далее указываем должность, название структурного подразделения, фамилию и инициалы подотчетного сотрудника.

Вписываем в бланк сумму, предоставленную сотруднику, считаем расход денежных средств по документам (билеты, чеки, счета и квитанции). Если сотрудник потратил меньше средств, чем ему было выдано, укажите сумму остатка. Если сотрудник потратил больше, внесите разницу в графу перерасхода.

Укажите сумму авансового отчета — именно ту сумму, которую сотрудник потратил в командировке. Также укажите количество документов, подтверждающих расходы.

Заполняем обратную сторону авансового отчета: необходимо вписать номер, дату и название каждого документа, подтверждающего расход. Также вписываем сумму расхода и бухгалтерские проводки по дебету счетов и субсчетов. Исчисляем итоговую сумму расхода по документам. Затем знакомим командированного сотрудника с авансовым отчетом под роспись.

Далее бухгалтер указывает свою должность, фамилию, инициалы и подписывает документ. Если на предприятии есть главный бухгалтер и кассир, они также подписывают авансовый отчет, и кассир принимает у работника остаток денег по приходному ордеру или же выдает деньги, закрывающие перерасход, по расходному ордеру (ордеру присваивается номер и ставится дата). Если кассира на предприятии нет, эту функцию выполняет бухгалтер.

Заграничные командировкиЕсли речь идет о загранкомандировке, где работник расходует валюту, то заполнение отчета несколько усложняется. В отчет нужно вносить суммы в рублях и валюте. Документы, подтверждающие расходы, должны быть переведены на русский язык. Перевод делается построчно, на отдельном листе. В остальном порядок оформления «заграничного» авансового отчета аналогичен оформлению отчета при командировках внутри страны.

Работник, съездивший в командировку и получивший деньги на расходы, обязан отчитаться об израсходованных средствах перед своим предприятием. Поэтому ему следует заполнить унифицированную форму авансового отчета и приложить к ней товарные и кассовые чеки, которые подтвердят понесенные расходы.

Работник, съездивший в командировку и получивший деньги на расходы, обязан отчитаться об израсходованных средствах перед своим предприятием. Поэтому ему следует заполнить унифицированную форму авансового отчета и приложить к ней товарные и кассовые чеки, которые подтвердят понесенные расходы.

1. Заполнять бланк авансового отчета нужно прежде всего с лицевой стороны. В самой верхней строчке требуется написать наименование вашей организации. Далее следует указать дату, но не нужно заполнять графу номер отчета, ее заполнит ваш бухгалтер. Затем необходимо написать наименование структурного подразделения и ваши фамилию, инициалы и должность. В графу назначение аванса следует написать командировочные расходы и т.д.

Необходимо обязательно отметить остаток подотчетных денежных средств. После чего указываются суммы полученных денежных средств, которые были получены через банк и кассу под отчет. Также в графе «итого получено» указывается итоговая сумма.

2. Далее заполняется оборотная сторона авансового отчета. Здесь необходимо указать список документов, которые подтверждают все расходы. Для этого заполняются колонки с первой по шестую для каждого отдельного документа.

Затем заполняем номер документа по порядку. После чего указываем номер и дату, которые указаны непосредственно на самом документе. Далее вписываем сумму, которая указана в документе. В графу «итого» запишите результаты всех сумм. После чего следует поставить подпись и расшифровку внизу документа.

3. После чего нужно вернуться к лицевой стороне заполняемой формы. В графу «израсходовано» вписывается сумма, которая указана в графе «итого» на оборотной стороне отчета. Далее вписываем сумму остатка или перерасхода, который у вас получился. Также в соответствующей графе необходимо указать количество документов, которые будут приложены к отчету. Кроме того нужно указать итоговое количество листов, из которых состоит ваш отчет.

4. На этом с вашей стороны заполнение авансового отчета закончено. Остальные графы будут заполнять бухгалтер и кассир вашей организации.

После того, как отчет будет сдан в бухгалтерию, бухгалтер должен будет выдать вам расписку о получении авансового отчета. Данную расписку вам необходимо сохранить. Именно наличие данной расписки подтверждает факт того, что вы отчитались за средства, которые были вам выданы.

Понравилась статья? Поделись с друзьями!

' data-post_id="6345" data-user_id="0" data-is_need_logged="0" data-lang="en" data-decom_comment_single_translate=" комментарий" data-decom_comment_twice_translate=" комментария" data-decom_comment_plural_translate=" комментариев" data-multiple_vote="1" data-text_lang_comment_deleted='Комментарий удален' data-text_lang_edited="Отредактировано в" data-text_lang_delete="Удалить" data-text_lang_not_zero="Поле не NULL" data-text_lang_required="Это обязательное поле." data-text_lang_checked="Отметьте один из пунктов" data-text_lang_completed="Операция завершена" data-text_lang_items_deleted="Объекты были удалены" data-text_lang_close="Закрыть" data-text_lang_loading="Загрузка. ">

Добавить комментарийИзвините, для комментирования необходимо войти.

Laudator.ru - Малый бизнес. Все права защищены © 2016