Категория: Инструкции

Инструкция о командировках 2015 украина - нужная штука.

Раньше отчет подавался до окончания 3-го рабочего дня, следующего за днем, в котором подотчетное лицо заканчивало командировку пп. При этом обязательно должны соблюдаться требования бюджетного законодательства. Впрочем, все довольно непросто. Расходы в связи с возвратом командированным работником билета на поезд, самолет или другое транспортное средство С разрешения руководителя предприятия только по уважительным причинам решение об отмене командировки, отзыв из командировки и т. Выплачивается ли им дополнительная компенсация за работу в выходные дни или предоставляется отдых в другие дни? По всем вопросам относительно работы портала обращайтесь к 2016 © МЕДИА-ПРО 2016 © HR-Лига Copyright © 2005—2016 HR-Лига Редакция администрация портала не несет ответственности за ущерб, который может быть нанесен в результате использования, неиспользования или ненадлежащего использования информации, содержащейся на портале. Особенности бухгалтерского учета расходов, понесенных командированным работником за границей, заключаются в том, что такие расходы выражены в иностранной валюте и, согласно требованиям ч. Для этого в банк дополнительно подается п. Однако от обычных трудовых будней служебные поездки за рубеж все-таки отличаются. Дни временной нетрудоспособности не включаются в срок командировки Инструкция о служебных командировках в пределах Украины и за границу. Определяется период отражения суточных в составе расходов. Связано это с тем, что такие операции относятся к торговым работник осуществляет оплату за приобретенные товары, услуги от имени предприятия.

При этом обязательно должны соблюдаться требования бюджетного законодательства. Инструкцией о служебных командировках не изменены сроки представления в бухгалтерию предприятия авансовых отчетов об использованных в командировке суммах. При этом уточняется, что если согласно законам страны командировки или стран, по территории которых осуществляется транзитное движение в страну командирования, необходимо осуществить страхование жизни или здоровья отправленного лица или его гражданской ответственности в случае использования транспортных средств. то расходы на такое страхование включаются в состав расходов плательщика налога,который отправляет такое лицо. Предельная норма суточных и расходов на наем жилья при командировках за пределы Украины государственных служащих и других приравненных к ним в соответствии с Постановлением N 10 лиц пересматривается в случае изменения прогнозного официального курса национальной валюты к доллару США по представлению Министерства финансов Украины после принятия закона Украины о государственном бюджете на следующий год. То, что без подобного документа не обойтись, наверное, поняли руководители многих предприятий. Документы, подтверждающие стоимость понесенных расходов, должны быть представлены в оригинале: транспортный билет или транспортный счет багажная квитанция. счет гостиницы мотеля и т. За день возвращения в Украину пересечения границы суточные возмещаются по нормам последнего государства командировки 7. Регистрируйтесь и оставайтесь с нами!

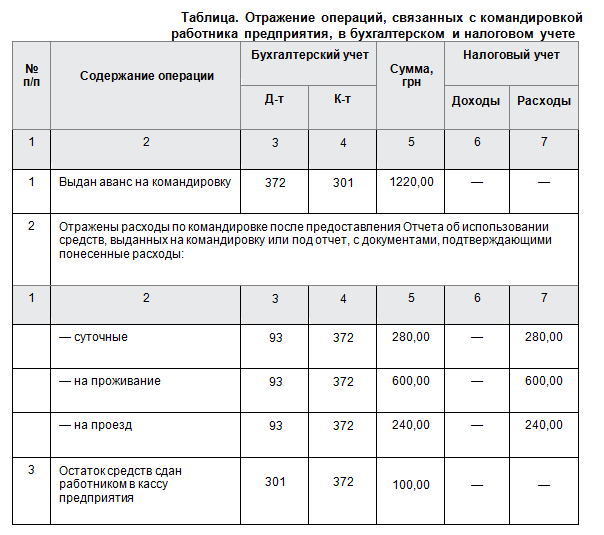

В связи с этим мы предложили два варианта выхода из данной ситуации: 1 указать во внутренних локальных актах предприятия, что при решении командировочных вопросов следует использовать нормы Инструкции о командировках; 2 разработать собственное Положение о командировках далее —Положение и указать во внутренних актах предприятия, что им следует руководствоваться при решении командировочных вопросов. Так как, согласно Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13. За эти дни работнику не возмещаются суточные расходы, расходы на наем жилищного помещения и другие расходы кроме расходов на проезд из места командировки к месту постоянной работы. В бухгалтерском и налоговом учете расходы на командировку за границу отражаются следующим образом табл. Следует отметить, что если для окончательного расчета за командировку необходимо выплатить дополнительные средства, выплата осуществляется в национальной валюте Украины по официальному обменному курсу гривни к иностранным валютам, установленному НБУ на день погашения задолженности. При направлении работника в командировку за границу соблюдаются те же правила, что и при обычной командировке по Украине, но с учетом особенностей, касающихся выезда за пределы страны. В НКУ речь идет о максимальном размере суточных, и он значительно превышает возможный размер суточных, действовавший до 01. Исключение налоговики делали только для страховых платежей по договорам международного обязательного страхования гражданско-правовой ответственности владельцев наземных транспортных средств «Зеленая карта». Срок командировки определяется руководителем, но не может превышать 60 календарных дней, за исключением случаев, установленных КМУ.

Если принимающая сторона обеспечивает работника, командированного за границу, дополнительными средствами в иностранной валюте в виде компенсации текущих расходов кроме расходов на проезд в государство командировки и обратно и на наем жилого помещения или суточных расходов, то предприятие уменьшает ему суточные расходы на сумму дополнительно предоставленных средств. Предприятия, учреждения и организации, направляющие работников в командировку за границу по внешнеэкономическим договорам контрактам. должны обеспечивать необходимые социально-бытовые условия, медицинское обслуживание, страхование и необходимую правовую защиту граждан Украины, командируемых за ее пределы для выполнения указанных выше работ. Суточные за время нахождения в загранкомандировке: 804,75 грн. Сумма НДФЛ, начисленная на сумму таких средств, удерживается лицом, выдавшим такие средства, за счет любого налогооблагаемого дохода после его налогообложения налогоплательщика за соответствующий месяц, а в случае недостаточности суммы дохода — за счет налогооблагаемых доходов последующих отчетных месяцев до полной уплаты суммы такого налога. Восстановление пароля Введите Ваш e-mail, и мы вышлем Вам информаци.

Расходы, учитываемые при налогообложении НКУ предусматривает возможность отнесения к составу расходов фактических расходов на командировку следующих физических лиц: — находящихся в трудовых отношениях с налогоплательщиком; — являющихся членами руководящих органов такого налогоплательщика. При этом прибыль положительное значение курсовых разниц учитывается в составе доходов налогоплательщика, а убыток отрицательное значение курсовых разниц учитывается в составе расходов налогоплательщика. При этом стоит помнить,что ограничения, установленные Инструкцией о командировках в части возмещения командировочных расходов, хозрасчетные предприятия выполнять не обязаны: в части ограничений они должны ориентироваться только на п. Согласно подпункту «а» пп. Определим размер суточных при выдаче аванса на командировку. О трудоспособном лице вспоминают, когда речь идет о другом «социальном» показателе — прожиточном минимуме. С учетом того, что с 1 января 2012 года размер минимальной заработной платы составляет 1073 грн, размер суточных, которые можно включать в расходы предприятия для командировок за границу на 2012 год, составит не выше 804,75 грн в расчете за каждый календарный день такой командировки. Отметим, что состав расходов на командировку, представленный НКУ, появился неслучайно.

Документ. Новое о командировках

Новое о командировках

Законом Украины "О налогообложении прибыли предприятий" в редакции от 22.05.97 г. (далее - Закон) внесены изменения в порядок отнесения командировочных расходов на затраты предприятия - плательщика налога на прибыль. В "старой" редакции Закона о прибыли от 28.12.94 г. командировочные расходы входили в состав материальных затрат производства (обращения), относящихся на себестоимость продукции (работ, услуг) как затраты, связанные с управлением производством. Их детальная расшифровка была дана для командировок на территорию Украины и государств - участников СНГ в Инструкции о служебных командировках в пределах Украины и на территорию государств - участников СНГ, утвержденной приказом Министерства финансов Украины от 15.05.95 г. N С80, с изменениями (далее - Инструкция N 80), для командировок в "дальнее" зарубежье - в Порядке возмещения расходов при краткосрочных командировках за границу (кроме стран - участниц СНГ), утвержденном постановлением Кабинета Министров Украины от 01.06.94 г. N 344, с изменениями (далее - Порядок N 344). В новом Законе (в редакции от 22.05.97 г.) расходы на служебные командировки включаются в состав валовых расходов как затраты двойного назначения и в подпункте 5.4.8 Закона приводится их полный перечень.

Но Инструкция N 80 и Порядок N 344 действуют и в настоящее время в части, не противоречащей Закону.

Двойственность затрат на служебные командировки заключается в том, что в состав валовых расходов они могут включаться только в том случае, если имеются в наличии подтверждающие документы о связи такой командировки с основной деятельностью предприятия.

Эти подтверждающие документы могут быть в виде:

- приглашений принимающей стороны, деятельность которой совпадает с деятельностью налогоплательщика;

- заключенного договора (контракта);

- других документов, которые устанавливают или удостоверяют желание установить гражданско-правовые отношения;

- документов, которые свидетельствуют об участии командированной стороны в переговорах, конференциях или симпозиумах, проводимых по тематике, которая совпадает с основной деятельностью налогоплательщика.

Одним из новшеств, внесенных Законом, является включение в состав валовых расходов не только затрат на служебные командировки работников предприятия (т.е. лиц, находящихся в трудовых отношениях с предприятием), но и затрат на служебные командировки членов руководящих органов этого предприятия.

Согласно Инструкции N 80 служебной командировкой является поездка работника по распоряжению руководителя предприятия на определенный срок в иную местность для выполнения служебного поручения вне его постоянной работы.

Не являются служебными командировками служебные поездки работников, постоянная работа которых проходит в дороге или имеет разъездной характер, или когда место постоянной работы (филиал, участок, другое подразделение) находится в другой местности, чем головное предприятие.

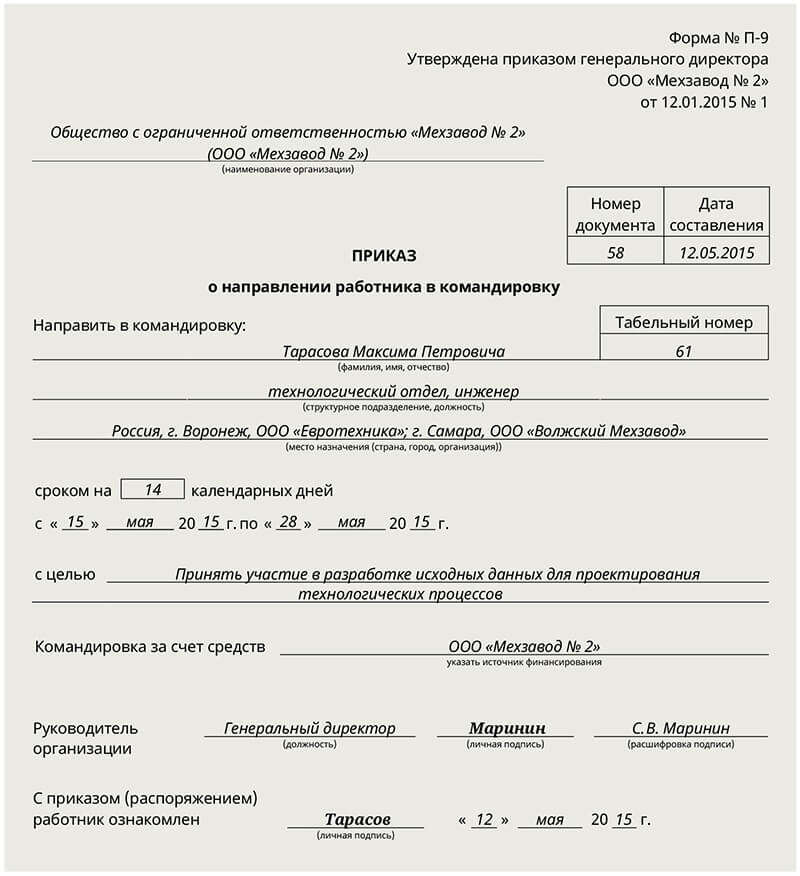

Как и ранее, направление работника в командировку производится руководителем предприятия и оформляется приказом, в котором указываются пункт назначения командировки, наименование предприятия, учреждения, куда командирован работник, срок и цель командировки.

При командировках в "дальнее" зарубежье для подготовки приказа представляется задание, в котором указываются цель поездки, срок, условия пребывания за границей, техническое задание, копия официального приглашения (если командировка по приглашению, то и его перевод), а также смета расходов на командировку.

На основании приказа выдается командировочное удостоверение. Новая форма командировочного удостоверения утверждена приказом Государственной налоговой администрации Украины от 28.07.97 г. N 260, зарегистрированным в Министерстве юстиции Украины 14.08.97 г. под N 311/2115 (опубликован в еженедельнике "Баланс", 1997, N 40).

Командированному работнику возмещаются следующие расходы:

- проезд (включая перевозку багажа);

- на наем жилого помещения:

- на пользование телефоном:

- на оформление заграничных паспортов, виз;

- на обязательное страхование;

- другие предусмотренные законодательством иностранного государства затраты, связанные с пребыванием в командировке, включая любые сборы и налоги, подлежащие уплате в связи с осуществлением таких затрат:

- затраты на питание и финансирование других собственных потребностей физического лица (суточные).

Сравнительная характеристика затрат на командировки "по-старому" и "по-новому" приведена в таблице 1.

Бухгалтерский и налоговый учет по учету расходов на служебные командировки на условных числовых примерах приведен в таблице 2, причем порядок накопления данных о валовых расходах и валовом доходе представлен в двух вариантах:

1 вариант - без осуществления записей в системе регистров бухгалтерского учета;

II вариант - с использованием счетов 18 "Валовые расходы" и 48 "Валовые доходы".

Характеристика затрат на командировки

Минфином внесены изменения в Инструкцию о служебных командировках в пределах Украины и за границу

03.09.2013 | 11:56

Пресс-служба Министерства финансов

Положения Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.1998 № 59 (в редакции приказа Министерства финансов Украины от 17.03.2011 № 362 /с изменениями/), приведены в соответствие с постановлением Кабинета Министров Украины от 02.02.2011 № 98 «О суммах и составе расходов на командировки государственных служащих, а также других лиц, направляемых в командировки предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств» (с изменениями) и в связи с внедрением электронных документов на железнодорожном транспорте.

Уточнены сроки и положения Инструкции о порядке возмещения расходов при служебных командировках.

1. В соответствие с постановлением Кабинета Министров Украины от 02.02.2011 № 98 (с изменениями) приведены отдельные термины Инструкции: слова «дипломатических учреждений Украины, которые находятся за рубежом в долгосрочной командировке» заменены словами «дипломатической службы Украины, которые направлены в долгосрочную командировку».

2. В Инструкцию внесено дополнение (пункт 12 раздела II «Порядок командировки в пределах Украины» и пункт 11 раздела III «Порядок командировки за границу») относительно оснований для возмещения расходов на приобретение электронного проездного/перевозочного документа на проезд железнодорожным транспортом.

Предполагается, что в случае использования электронного проездного/перевозочного документа на поезд основанием для возмещения затрат на его приобретение будет распечатанный на бумажном носителе посадочный документ; в случае перевозки багажа - перевозочный документ; в случае отдельного заказа услуги - документ на услуги; в случае возврата электронного документа - распечатанный на бумажном носителе документ на возврат.

3. В Инструкции речь идет о возможности проверки наличия и статуса электронного проездного документа на официальном веб-сайте Укрзализныци (в случае необходимости проверки финансовой службой предприятия, учреждения или организации, которая направила работника в служебную командировку, достоверности данных электронного документа).

4. В Инструкции уточняется размер возмещения суточных расходов работникам, которые находятся за рубежом длительный срок и ежемесячно получают выплаты в иностранной валюте, а именно:

государственным служащим, которые находятся за рубежом длительный срок и получают заработную плату в иностранной валюте, и сотрудникам зарубежных дипломатических учреждений Украины в случае командировки в пределах государства пребывания сроком на одни сутки выплачивается 40 процентов определенной для соответствующего государства суммы суточных расходов;

сотрудникам зарубежных дипломатических учреждений Украины, которые являются аккредитованными в нескольких государствах, при командировке в другие государства аккредитации (которые не являются государством пребывания) выплачивается 100 процентов определенной для соответствующего государства суммы суточных расходов.

Приказ вступил в силу 30 августа 2013 года.

28 августа 2012

С целью приведения в соответствие со ст.121 КЗоТ и постановлением КМУ от 02.02.2011 г. №98 «О суммах и составе расходов государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств» Минфин приказом №807 от 07.07.2012 г. внес изменения в Инструкцию о служебных командировках в пределах Украины и за границу. утвержденную приказом Минфина №59 от 13.03.1998 г.

Изменениями предусмотрено, что:

Также изменены положения п.14 Инструкции в части оплаты труда за время нахождения работника в командировке:

Кроме того, п.5 Инструкции дополнен новыми положениями, согласно которых если работник, командированный для участия в переговорах, конференциях, симпозиумах по вопросам, которые касаются основной деятельности предприятия, по условиям приглашения бесплатно обеспечивается питанием организаторами таких мероприятий или если стоимость питания включается в счета за наем жилья, проездные документы без определения конкретной суммы, суточные расходы возмещаются в размерах, которые определяются в процентах сумм суточных расходов для Украины согласно приложения 1 к Постановлению КМУ №98 от 02.02.2011 (80% – при одноразовом, 55% – двухразовом и 35% при трехразовом питании).

Приказ Минфина №807 от 07.07.2012 зарегистрирован в Министерстве юстиции Украины

24.07.2012 за №1245/21557 и вступит в силу со дня официального опубликования.

Предлагаем Вашему вниманию материал электронного аналитического еженедельника «БУХГАЛТЕР & ЗАКОН». Издание входит в системы ЛІГА:ЗАКОН . По вопросам использования изданий «БУХГАЛТЕР & ЗАКОН» и «ЮРИСТ & ЗАКОН» или их подключения обращайтесь по тел. (044) 501-3-700.

Выполнение работниками трудовых обязанностей может сопровождаться командировками – именно им посвящен этот материал. В нем рассмотрен порядок документального оформления командировки.

Общие положенияТак, командировкой считается поездка работника по распоряжению работодателя в другой населенный пункт для выполнения служебного поручения на определенный срок.

В свою очередь, не являются командировкой служебные поездки работников, постоянная работа которых проходит в дороге или имеет разъездной характер.

Законы, связанные с этой статьей, подробные консультации, комментарии налоговых органов – все это Вы найдете в системах ЛІГА:ЗАКОН.

Вопросы, связанные с командировками, регулируются положениями трудового законодательства и локальными актами работодателя.

Как правило, при разработке и утверждении положений, регламентирующих вопросы направления и пребывания в командировке, за основу берутся нормы Инструкции № 59, несмотря на то что нормы этой Инструкции регламентируют вопросы служебных командировок для работников предприятий, которые полностью или частично финансируются за счет бюджетных средств.

Законодательством установлены ограничения на привлечение к командировкам отдельных категорий работников. Так, запрещается направлять в командировку беременных женщин и женщин, имеющих детей в возрасте до трех лет (ст. 176 КЗоТ). Женщины, имеющие детей в возрасте от трех до четырнадцати лет или ребенка-инвалида, направляются в командировку исключительно по их согласию (ст. 177 КЗоТ).

На откомандированного распространяется режим рабочего времени того предприятия, на которое он командирован.

Если прибытие или отбытие откомандированного приходится на выходной день, работнику предоставляется другой день отдыха.

Если работник специально командируется для выполнения служебных обязанностей в выходной, праздничный или нерабочий день, работа в эти дни компенсируется по общему правилу, установленному трудовым законодательством.

Срок командировки определяется работодателем и фиксируется в приказе о направлении в командировку. При этом срок командировки, как по Украине, так и за границу не может превышать максимально установленный.

Так, общая норма командировки в пределах Украины для работников органов государственной власти, предприятий, учреждений и организаций, которые полностью или частично содержатся (финансируются) за счет бюджетных средств, не может превышать 30 календарных дней, кроме случаев, определенных нормами Инструкции № 59 и Постановления № 98.

Общая норма командировки за границу для работников предприятий всех форм собственности не может превышать 60 календарных дней, определенных нормами Инструкции № 59 и Постановления № 98.

Количество дней командировки определяется с учетом дней отбытия и прибытия (для работников бюджетной сферы это закреплено в п. 8 разд. I Инструкции № 59).

Днем отбытия в командировку считается день отправления транспортного средства с места постоянной работы откомандированного, а днем прибытия – соответственно день прибытия транспортного средства. Если станция отправления находится за пределами населенного пункта, где работает откомандированный, в срок командировки включается время, необходимое для проезда до этой станции. Аналогично, с учетом проезда от станции прибытия, определяется день прибытия откомандированного к месту постоянной работы. Для работников бюджетной сферы даты отбытия и прибытия в транспортных билетах должны совпадать с датами отбытия и прибытия, указанными в приказе о направлении в командировку.

Если временная нетрудоспособность наступает в период командировки, то дни нетрудоспособности в срок командировки не включаются. При этом больничные за период временной нетрудоспособности выплачиваются на общих основаниях (п. 9 разд. ІІ Инструкции № 59).

В целом командировки за границу осуществляются по тем же принципам, что и внутреннеукраинские, за исключением некоторых особенностей.

Вопросы, связанные с командировками за границу, также регулируются положениями трудового законодательства и локальными актами работодателя.

Направление работника в заграничную командировку осуществляется на основании приказа работодателя, который, в свою очередь, составляется после утверждения задания с указанием в нем цели выезда, сроков и условий пребывания за границей, сметы расходов (для работников бюджетной сферы это закреплено в п. 1 разд. ІІІ Инструкции № 59).

Как правило, работники направляются в командировку с определенной целью. Эти цели фиксируются в приказе о направлении в командировку. Целью поездки может быть выполнение служебного задания или доверенность работодателя. Например, заключение договора, исследование образцов продукции, которую планируется приобрести, освоение новых технологий или обмен опытом с контрагентами, повышение профессионального уровня, посещение мероприятий, связанных с хозяйственной деятельностью предприятий, приобретение товарно-материальных ценностей и т. д.

Оформление командировкиНаправление в командировку оформляется приказом руководителя. Кроме обязательных реквизитов (дата и место составления, подписи и т. п.), в приказе указываются цель поездки, маршрут и срок командировки (например, для работников бюджетной сферы предусмотрен п. 1 разд. І Инструкции № 59), установлен размер суточных расходов.

В приказе могут фиксироваться и другие положения. Например, конкретный размер повышенной нормы суточных расходов или, наоборот, ограничение на расходы, проведение или посещение какого-либо мероприятия, дополнительные задания и т. д.

Факт направления в командировку фиксируется соответствующей записью в журнале регистрации командировок. Для работников бюджетной сферы форма журнала приведена в приложении к Инструкции № 59.

Направленному в командировку работнику выдается аванс (п. 5 Инструкции № 59).

Все изменения, связанные с командировкой, оформляются приказом или распоряжением работодателя вне зависимости от того, на какой стадии командировки они происходят.

Каждый из таких приказов, кроме обязательных реквизитов, должен содержать сведения о причинах изменений и о сроках, а также ссылку на первоначальный приказ о командировке.

Также, в зависимости от правил ведения документооборота на предприятии, отмена командировки может быть оформлена приказом, которым первоначальный приказ о направлении в командировку признается утратившим силу.

Как правило, продолжение командировки осуществляется по решению работодателя, принятому после возвращения работника из командировки на основании его объяснений и представления подтверждающих документов.

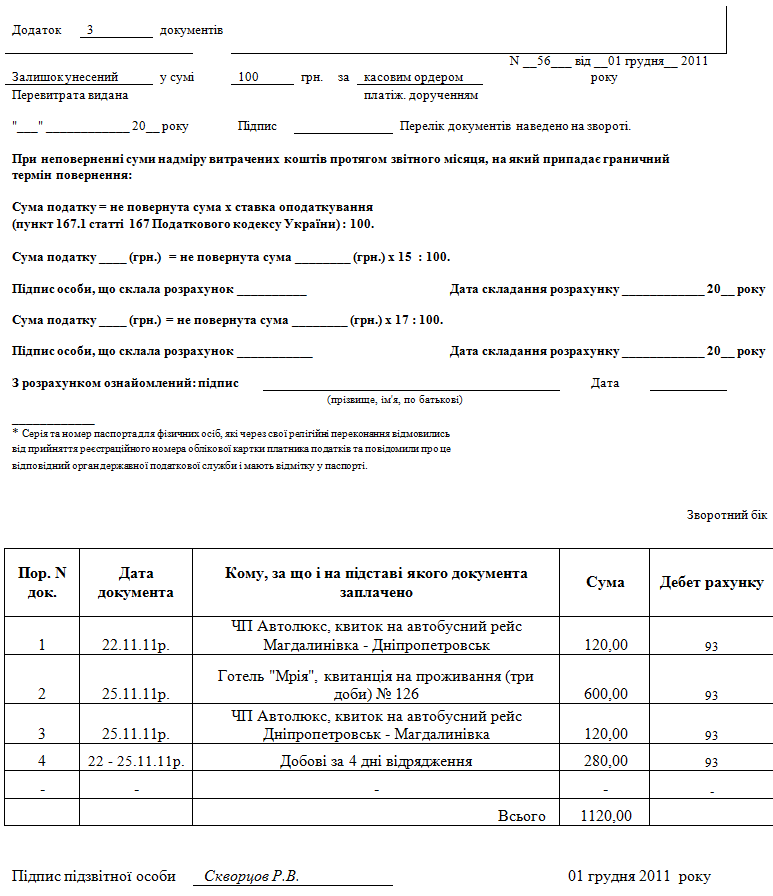

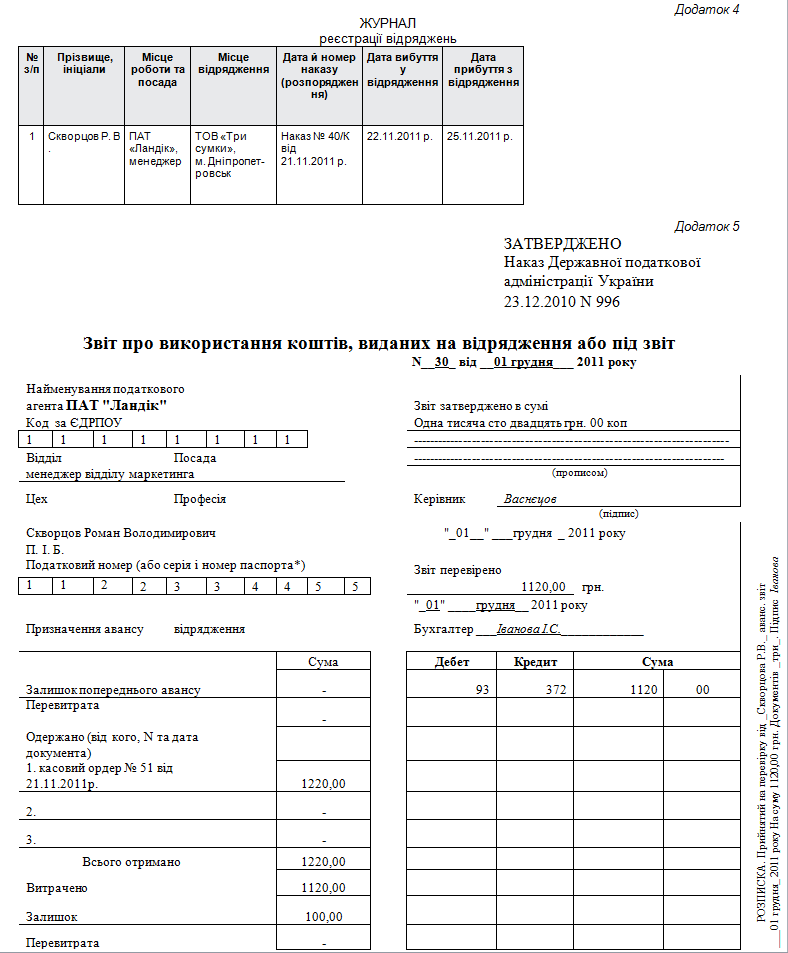

Для окончательного расчета работник составляет авансовый отчет (отчет об использовании средств, предоставленных на командировку или под отчет), к которому прилагаются оригиналы документов, подтверждающих понесенные расходы.

В зависимости от целей поездки от работника может понадобиться составление внутренней отчетности. Например, отчета о проведенных переговорах, о посещении конференции, о проведении исследований образцов товара и т. п.

Также о командировке можно узнать из материалов издания "БУХГАЛТЕР&ЗАКОН":Ирина Петрусенко,

эксперт, ЛІГА:ЗАКОН

1. КЗоТ – Кодекс законов о труде Украины от 10.12.71 г.

2. Инструкция № 59 – Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.98 г. № 59.

3. Постановление № 98 – постановление КМУ "О суммах и составе командировочных расходов государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, полностью или частично содержащихся (финансируемых) за счет бюджетных средств" от 02.02.2011 г. № 98.

Законодательство, связанное с этой статьей,

консультации и комментарии налоговых органов –

все это Вы найдете в системах ЛІГА:ЗАКОН.