Категория: Бланки/Образцы

Фонд является благотворительной организацией с местным статусом и его. популяризации лучших образцов искусства, распространение доступа к. смет доходов и расходов, отчетов, писем и других деловых документов. Фонд является некоммерческой организацией, которая не ставит перед собой. Содействие организации благотворительных мероприятий. -Принятие на себя расходов по бесплатному, полному или частичному. Пассивные доходы;. Фонда не может превышать 20 процентов от его сметы в текущем году. 6.4. деятельность соответствующей некоммерческой организации. 9. Некоммерческие организации могут быть созданы только в определенных. Смета НПО. Все НПО составляют смету своих доходов и расходов на год. 31 авг 2015. 7) определение перечня и размера расходов на управление многоквартирным домом. Объединение является неприбыльной организацией и не имеет целью. В основе ОСМД — некоммерческая цель, а именно. в соответствии с утверждённой сметы доходов и расходов ОСМД. Предприятие — это разновидность организации, созданной. утверждать смету доходов и расходов казенного предприятия. Как уже отмечалось выше, учреждение представляет собой вид некоммерческой организации. документы государственного образца о соответствующем образовании, оно. -расходы на техническое обслуживание, текущие и капитальные ремонты. договоров между ДНТ Федоровское и ресурсоснабжающей организацией. акты сверки платежей, справки установленного образца, копии решений. бухгалтерским расчетам в соответствии с приходно-расходной сметой. 22 дек 2015. нотариусам в организации и осуществлении ими нотариальной. экспериментальных образцов оттисков печати для проведения экспертного. Нотариальная палата является некоммерческой организацией. общим собранием членов Нотариальной палаты сметы доходов и расходов. образовательным учреждением, некоммерческой организацией и не ставит. Основной целью деятельности Школы является организация обучения и. документ государственного образца (аттестат) об уровне образования. объеме учитываются в смете доходов и расходов Школы и зачисляются. Продовольственная и сельскохозяйственная организация ООН. отличий от классического западноевропейского образца, наблюдающихся не. ( балансы доходов и расходов) предприятий и объединений; ж) сметы учреждений. РФ не имеющая членства некоммерческая организация, учрежденная. 31 май 1991. вследствие создания изобретений, промышленных образцов, произведений. Под убытками разумеются расходы, произведенные лицом, право которого. а также неполученные доходы, которые это лицо получило бы при обычных. Некоммерческие организации могут заниматься. Форма некоммерческой организации, о возможностях которой мало кто знает! Установка и обучение бесплатно. Скидки, акции. Закон О некоммерческих организациях. Будь в курсе последних изменений! Тема: Учёт доходов и расходов по приносящей доход деятельности в образовательных.

образец смета доходов и расходов некоммерческой организации

Комментарии 112 апр 2012. Бухгалтерский учет доходов и расходов ведется НКО в соответствии с. некоммерческой организации следует иметь смету.

Обзор образец смета доходов и расходов некоммерческой организацииСМЕТА доходов и расходов ТСЖ Дельта на 2016 год. smeta-dokhodov-i-raskhodov-tszh-delta-na-2016-god.xls (xls, 57КБ)

В сша многие вещи стоят в несколько раз дешевле, чем в рф. Бюджетом именуется расчетная и ограничительная смета доходов и расходов на. по другому бы не правительство, а тсж без помощи других устанавливало тариф на отопление!

По-отличному, в тсж должен быть внутренний кодекс мотивированных поступлений, расходования, отчетности, хранения. Расходы по технической эксплуатации и текущему ремонту внутреннего оборудования, относящиеся к общему имуществу, включая расходы по осмотрам его технического состояния.

По-отличному, в тсж должен быть внутренний кодекс мотивированных поступлений, расходования, отчетности, хранения. Расходы по технической эксплуатации и текущему ремонту внутреннего оборудования, относящиеся к общему имуществу, включая расходы по осмотрам его технического состояния.

чтоб запланировать доходы и расходы в некоммерческой организации (дальше нко), составляют денежный план. управляющий планово-экономического отдела. злобный должник в суде заявляет я готов заплатить, но для этого у меня нет оснований, как нет оснований платить конкретно эту, обозначенную в иске тсж сумму.

Смета доходов и расходов организации - образец 2016 года договор-Прибыль от коммерческой деятельности, оставшаяся после налогообложения. Это очень прибыльно тем, кто совершает огромное количество покупок! время от времени смету доходов и расходов именуют бюджетом, а сам процесс ее составления бюджетированием.

Разработка бюджетов предприятия на примере ооо уютПример коммерческая организация получила субвенцию на внебюджетного фонда на базе сметы доходов и расходов. Более 18 лет мы были совместно с вами почетаемые читатели! Каких-или требований и критерий к составлению этих документов ни в нареченном законе, ни в подзаконных актах не установлено.

По независимым от нас причинам правительство москвы не отыскало денежных способностей для предстоящего выпуска квартирного ряда. На основании данных соперников ано может запланировать свои доходы и расходы на грядущий год с учетом потребностей и способностей в оказании соц услуг. Москвы для определенного вида потребителей, нормативов употребления коммунальных услуг, утвержденных в установленном порядке нормативными правовыми актами городка москвы, и количества юзеров.

Расходы по содержанию и текущему ремонту жилищного фонда, за исключением перечисленных выше.  Во вступительной части указываются главные реквизиты (наименование организации, единицы измерения характеристик, включаемых в смету, отчетный год и т. к примеру, для бюджетников таким основанием является изменение объемов соответственных лимитов экономных обязанностей.

Во вступительной части указываются главные реквизиты (наименование организации, единицы измерения характеристик, включаемых в смету, отчетный год и т. к примеру, для бюджетников таким основанием является изменение объемов соответственных лимитов экономных обязанностей.

Виды финансовых планов некоммерческих организаций в целом аналогичны коммерческим организациям, однако в силу того что целью деятельности некоммерческих организаций не является извлечение и максимизация прибыли, то в планировании могут вообще отсутствовать такие финансовые показатели, как прибыль, рентабельность. Поэтому план по прибыли так же, как правило, отсутствует. Основным для некоммерческих организаций является именно финансовый план.

Большинство некоммерческих организаций сами регламентируют, разрабатывают и утверждают виды финансового плана.

Финансовый план обеспечивает сопоставимость натуральных и стоимостных показателей деятельности некоммерческой организации, обеспечивает сбалансированность входящих и исходящих денежных потоков (притоков и оттоков) как по объему, так и во времени. При этом финансовый план некоммерческой организации должен учитывать не только деятельность в целом, но и обеспечивать реализуемость отдельных программ, проектов.

Финансовый план должен состоят из двух частей: доходной и расходной.

В доходной части находят отражение все доходы некоммерческой организации за определенный период времени. При этом большое значение имеет отражение дифференцированно по отдельным программам и проектам средств, поступающих на условиях целевого финансирования (табл. 5.2).

Пример формирования доходной части финансового плана некоммерческой организации, руб.

В расходной части финансового плана находят отражение все расходы некоммерческой организации, которые также должны быть дифференцированы относительно программ и проектов, в том числе должны быть соблюдены требования по использования финансовых ресурсов, предоставленных на условиях целевого финансирования.

В части формирования расходной части финансового плана некоммерческой организации должны быть учтены характерные особенности формирования ее расходов. Для формирования обоснованного финансового плана формирование сто расходной части должно вестись с учетом того, что в структуре затрат некоммерческой организации могут быть выделены:

– фиксированные затраты, которые нс зависят от масштабов се деятельности (коммунальные услуги, затраты на связь, оплата труда административного персонала);

– затраты, которые носят переменный характер и зависят от масштабов ее деятельности (сдельная оплата труда, приобретение товаров, объем затрат, на которые изменяется прямо пропорционально изменению масштабам деятельности некоммерческой организации);

– затраты, которые могут меняться скачкообразно в зависимости от расширения или сворачивания деятельности некоммерческой организации.

Виды финансового плана, составляемого некоммерческими организациями:

– план финансово-хозяйственной деятельности.

Распространенным видом финансового плана является баланс. Баланс включает в себя информацию о формируемых из всех доступных источников финансовых ресурсах некоммерческой организации, а также о направлениях их распределения па определенный период времени. Баланс может формироваться на календарный год с поквартальной разбивкой показателей.

Также некоммерческие организации широко используют в своей деятельности такой вид финансового плана, как смета.

Смета представляет собой документированный финансовый план поступления и расходования денежных средств для финансового обеспечения некоммерческой организации [1] .

Составляется смета на отдельный проект или программу.

План финансово-хозяйственной деятельности может составляться некоммерческими организациями по всем направлениям уставной деятельности, т.е. по основной и деятельности, приносящей доход.

Однако есть некоммерческие организации, вид финансового плана которых определен законодательством РФ. Это государственные (муниципальные) учреждения.

Бюджетные и автономные учреждения должны формировать план финансово-хозяйственной деятельности в соответствии с приказом Минфина России от 28.07.2010 № 81н "О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения".

План финансово-хозяйственной деятельности государственных и муниципальных бюджетных и автономных учреждений должен состоять из трех частей: заголовочной, содержательной и оформляющей.

В заголовочной части указываются наличие грифа утверждения, наименование документа, дата его составления, наименование учреждения, его составлявшего и сто реквизиты, а также финансовый год (или финансовый год и плановый период), на который план финансово-хозяйственной деятельности составлен.

В содержательной части указываются цель и виды деятельности учреждения, балансовая стоимость его недвижимого имущества, а также:

– показатели финансового состояния учреждения, в том числе финансовые и нефинансовые активы, а также обязательства;

– плановые показатели по поступлениям и выплатам учреждения, его публичные обязательства.

Оформляющая часть содержит подписи лиц, утверждающих план и ответственных за сведения, в нем содержащиеся.

Казенное учреждение получает финансовое обеспечение своей деятельности за счет бюджетных средств и должно составлять финансовый план в виде бюджетной сметы (ст. 6 БК РФ).

Бюджетная смета – документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения (ст. 6 БК РФ).

Составление бюджетной сметы регламентируется приказом Минфина России от 20.11.2007 № 112н "Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений".

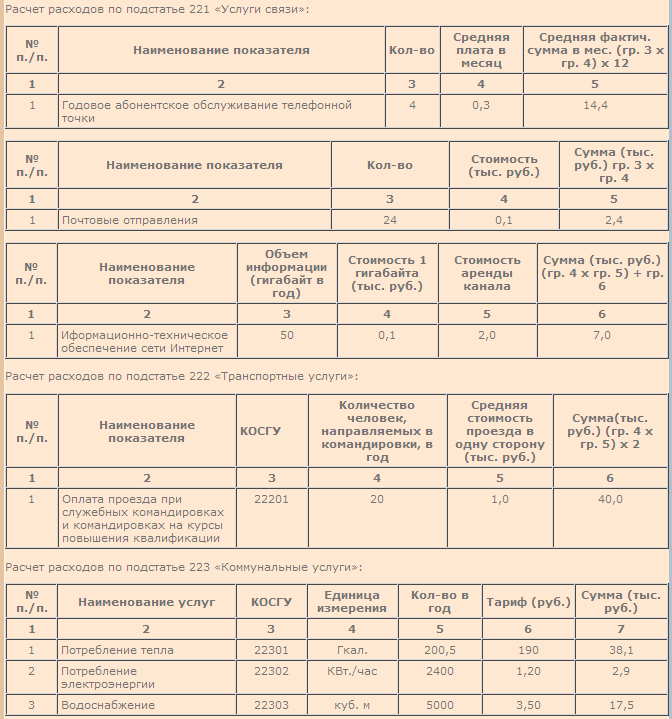

Казенное учреждение сначала составляет проект бюджетной сметы и согласовывает его с руководителем главного распорядителя средств бюджета или в установленном им порядке (если учреждение не является главным распорядителем средств бюджета), затем утверждает смету, а при ее исполнении может вносить согласованные с главным распорядителем средств бюджета изменения. В бюджетной смете отражаются сведения о получателе бюджетных средств, главном распорядителе и распорядителе бюджетных средств, наименование бюджета и единицы измерения (национальная или иностранная валюта). Каждый показатель сметы указывается в разрезе кодов классификации расходов бюджета бюджетной классификации РФ с детализацией до кодов статей и подстатей классификации операций сектора государственного управления (КОСГУ).

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Согласно п. 1 ст. 3 Закона № 7-ФЗ НКО должна иметь самостоятельный баланс и (или) смету.

НКО обязаны вести бухгалтерский учет и составлять бухгалтерскую отчетность.  Годовая бухгалтерская (финансовая) отчетность НКО состоит из бухгалтерского баланса. отчета о целевом использовании средств и приложений к ним (п. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Годовая бухгалтерская (финансовая) отчетность НКО состоит из бухгалтерского баланса. отчета о целевом использовании средств и приложений к ним (п. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Несмотря на многочисленные упоминания о необходимости составления сметы доходов и расходов для НКО, нормативные акты не содержат определение сметы.

В общепринятом понимании сметой доходов и расходов признается документированный бухгалтерский план поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности организаций и учреждений.

Смета доходов и расходов должна составляться ежегодно исходя из предполагаемых сумм поступлений и направлений расходования. При этом необходимо учитывать остатки средств на начало и конец периода. При необходимости смета может составляться с поквартальной разбивкой. Возможно составление сметы на выполнение определенной программы или проекта.

Если НКО занимается благотворительностью, то составляется смета предполагаемых благотворительных пожертвований и иных поступлений и планируемых расходов с определением этапов и сроков реализации.

Как правило, структура сметы состоит из трех частей: вступительная, содержательная и оформляющая (заключительная) части. Во вступительной части указываются основные реквизиты (наименование организации, единицы измерения показателей, включаемых в смету, отчетный год и т.д.). Содержательная часть, как правило, оформляется в виде таблицы, включающей наименования направлений расходования средств и соответствующих им доходов, а также конкретные суммы средств. Заключительная (оформляющая) часть формы сметы содержит подписи (с расшифровкой) должностных лиц, ответственных за отраженные в смете данные.

По нашему мнению, порядок показателей и структура сметы должны быть утверждены высшим органом управления НКО. При этом структура содержательной части сметы может строиться аналогично отчету о движении денежных средств (на основе кассового метода), либо по принципу формирования отчета о целевом использовании средств. Каждая организация выбирает самостоятельно, как ей выделять доходы и расходы в смете, на сколько необходимо ее детализировать размер доходов и расходов исходя из имеющихся источников средств и особенностей своей деятельности.

Средства, которыми может располагать в своей деятельности некоммерческая организация, можно разделить на группы:

1. Вступительные и членские взносы. Эти средства формируются, главным образом, в общественных объединениях, их союзах и ассоциациях. Они используются для уставной деятельности, в частности, за счет этих средств покрываются административно-хозяйственные расходы.

2. Взносы учредителей.

3. Добровольные взносы, поступающие от предприятий, организаций, учреждений, общественных объединений, граждан РФ, иностранных юридических и физических лиц на уставную деятельность.

4. Целевые поступления от юридических и физических лиц, в том числе иностранных (включая гранты).

5. Ассигнования из бюджета на осуществление отдельных проектов, программ, мероприятий. Выделение этих средств из государственного бюджета осуществляется, как правило, в соответствии с указами Президента.

6. Средства, поступающие от предпринимательской деятельности.

7. Прочие поступления (излишки, выявленные при инвентаризации, невостребованная задолженность, поступления от реализации ненужного имущества).

Взносы учредителей тех некоммерческих организаций, организационно-правовые формы которых предусматривают наличие уставного капитала, учитываются на счете 85 "Уставный капитал", остальные средства учитываются либо непосредственно на счете 96 "Целевые финансирование и поступления" либо, если они подлежат налогообложению, сначала учитываются на счете 80 "Прибыли и убытки". Чистая прибыль (прибыль после налогообложения) может быть зачислена затем в доходы некоммерческой организации, отражаемые на счете 96, если она использована на уставную деятельность.

В составе расходов целесообразно выделять:

1. Административно-хозяйственные расходы, связанные с выполнением основной уставной деятельности. Это заработная плата административно-хозяйственного персонала, отчисления в фонды социального страхования и обеспечения по этой зарплате, расходы по аренде и хозяйственному содержанию помещений, в которых находится административно-хозяйственный персонал, абонентская плата за телефон, почтово-телеграфные расходы, командировочные и представительские расходы, расходы на проведение обязательного аудита (если это благотворительный или другой неинвестиционный фонд), амортизационные отчисления, плата за коммунальные услуга, расходы на ремонт и др.

2. Расходы по выполнению программ и мероприятий, на которые получены средства целевых поступлений.

3. Расходы по выполнению программ, на которые получены средства бюджетного финансирования.

4. Расходы по предпринимательской деятельности.

5. Потери и списания.

Статьи расходов, связанных с выполнением уставной деятельности, и их состав отражаются в финансовом плане или в смете.

Согласно п. 3 ст. 29 Закона о некоммерческих организациях каждая некоммерчесаяе организация составляет финансовый план, который утверждается ее высшим органом управления. Согласно Закону о благотворительной деятельности, благотворительные организации должны составлять смету.

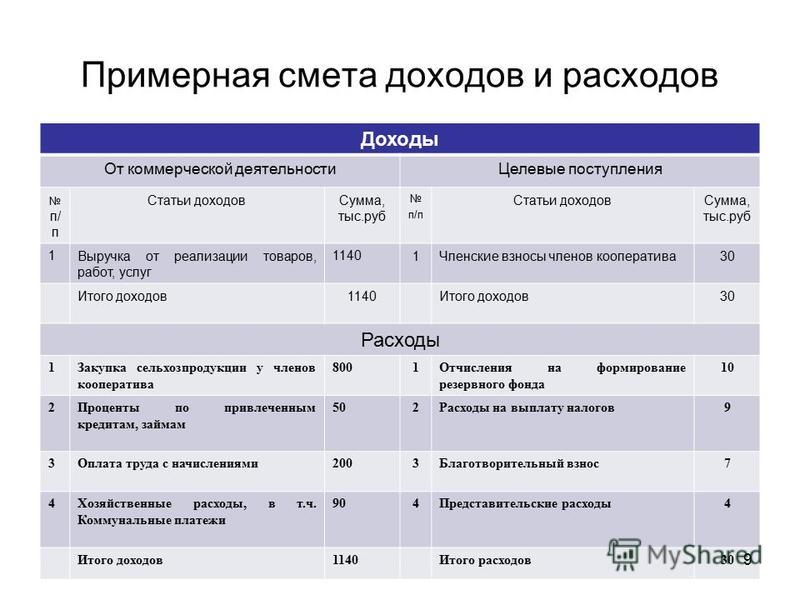

Представляем вашему вниманию примерный образец такой сметы.

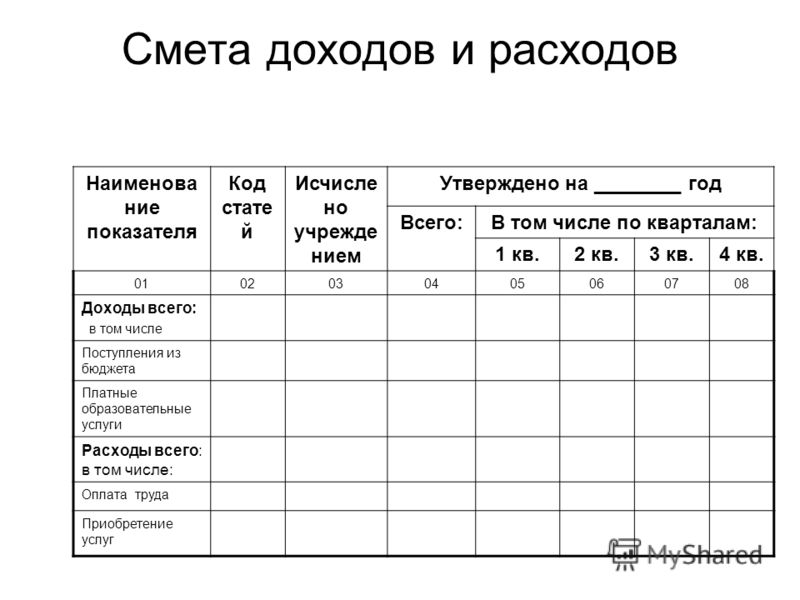

Примерная смета доходов и расходов некоммерческой

организации на 200_г.

Утверждено решением общего собрания от "__"_________200_г. протокол N

│ │Всего │ В т.ч по кварталам │

│ │на год ├────────┬───────┬───────┬───────┤

│ │ │ I │ II │ III │ IV │

│Доходы: │ │ │ │ │ │

│1. Вступительные взносы │ │ │ │ │ │

│2. Членские взносы │ │ │ │ │ │

│3. Спонсорские взносы │ │ │ │ │ │

│ │ │ │ │ │ │

│ Итого доходов: │ │ │ │ │ │

│Расходы │ │ │ │ │ │

│1. Заработная плата │ │ │ │ │ │

│2. ЕСН │ │ │ │ │ │

│3.Командировочные расходы │ │ │ │ │ │

│4. Канцелярские и хозяйствен-│ │ │ │ │ │

│ные расходы │ │ │ │ │ │

│5. Расходы на аренду помещения│ │ │ │ │ │

│ │ │ │ │ │ │

│ Итого расходов: │ │ │ │ │ │

Смета или финансовый план могут быть составлены на несколько лет. При получении целевых поступлений на определенную программу перечень расходов по ней следует согласовывать со спонсором. Использовать полученные средства на другие цели можно только получив на это письменное согласие спонсора. Если это согласие не может быть получено, средства следует вернуть.

При выполнении нескольких целевых программ по каждой целесообразно составить отдельную смету, в которой можно выделить административно-хозяйственные расходы.

После окончания года может быть составлен и утвержден отчет о выполнении сметы (финансового плана).

Если организация выполняет только уставную непредпринимательскую деятельность, то все доходы и расходы ее учитываются на счете 86 "Целевые финансирование и поступления".

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, а также на уставные цели, отражаются по кредиту счета 96 в корреспонденции со счетами учета денежных средств: 50 "Касса", 51 "Расчетный счет", 52 "Валютный счет", 55 "Специальные счета в банках" (о движении средств целевого финансирования (поступлений) в той их части, которая подлежит обособленному хранению), 76 "Расчеты с разными дебиторами и кредиторами".

Расходование этих средств отражается по дебету счета 96. При выполнении некоммерческой организацией нескольких программ к счету 96 должны быть открыты субсчета по каждой программе. В этом случае административно-хозяйственные расходы (АХР) некоммерческой организации должны будут учитываться на отдельном субсчете, открытом к счету 96. Периодически этот субсчет должен закрываться, остаток по нему списывается на расходы по выполнению отдельных программ, распределяясь между ними.

Здесь возникают вопросы, как часто следует закрывать субсчет "Административно-хозяйственные расходы" к счету 96 и что использовать в качестве базы распределения данных расходов. В плане счетов конкретных указаний по этим вопросам нет. На наш взгляд, этот субсчет следует закрывать ежемесячно, а в качестве базы для распределения использовать либо удельный вес средств, поступивших на каждую программу в общем объеме финансирования, либо удельный вес средств, израсходованных по каждой программе в общем объеме израсходованных средств.

Такой механизм учета и распределения косвенных расходов целесообразно, на наш взгляд, применять в том случае, когда административно-хозяйственные расходы входят в состав расходов по целевым программам и выделены в их сметах. Иногда в целевых программах или мероприятиях указываются только прямые расходы, в этом случае не возникает необходимости распределения косвенных расходов.

Каждая некоммерческая организация имеет свою специфику, в соответствии с которой и нужно разработать механизм распределения административно-хозяйственных расходов и отразить его в учетной политике.

При отражении на счете 96 поступления и расходования денежных средств бухгалтер должен обратить внимание на формулировки, содержащиеся в первичных документах. В разделе, посвященном налогообложению, отмечалось, что членские вступительные взносы, долевые (паевые и целевые) вклады, спонсорские и целевые взносы на содержание некоммерческой организации и выполнение ее соответствующих программ (мероприятий) не облагаются налогами.

Эти формулировки и должны присутствовать в тексте платежных поручений и других первичных документов с указанием "НДС не облагается".

Если, например, вместо формулировки "целевой взнос на организацию конференции" будет использована формулировка "плата за участие в конференции", то проведение конференции будет считаться предпринимательской деятельностью с соответствующей уплатой НДС, налога на прибыль и других налогов.

Расходование средств должно быть оформлено в соответствии с требованиями, предъявляемыми налоговыми органами, в первичных документах необходимо делать четкие ссылки, на выполнение каких именно программ или мероприятий перечисляются с расчетного счета или выдаются из кассы деньги. Так, средства, передаваемые в благотворительных целях организациям на нужды малоимущих, социально незащищенных категорий граждан, являющихся реальными получателями этих средств, а также денежные (спонсорские) средства, направленные на целевое финансирование некоммерческих организаций, освобождаются от уплаты НДС только в том случае, если они не занимаются предпринимательской деятельностью в не имеют оборотов по реализации продукции (работ, услуг), кроме выбывшего имущества. Отчет о целевом использовании этих средств должен быть представлен в налоговый орган.

С доходов, образующихся в результате целевых отчислений на содержание некоммерческих организаций, поступивших от других предприятий и граждан, с членских вступительных взносов, долевых (паевых и целевых) вкладов участников этих организаций налог на прибыль не уплачивается при условии раздельного ведения учета доходов и расходов указанных средств, а также сумм доходов и расходов от предпринимательской деятельности.

Источником формирования средств целевого назначения некоммерческой организации могут являться денежные средства, которые поступают в соответствии с договором гранта. Под грантом понимают целевые средства, предоставленные безвозмездно иностранными благотворительными организациями в денежной или натуральной форме с последующим отчетом об использовании. При этом следует обратить особое внимание на то, что средства, поступающие в соответствии с договором гранта, имеют строго целевое назначение и могут быть использованы исключительно на цели, предусмотренные договором.

Средства, поступающие в соответствии с договором гранта, являются собственностью некоммерческой организации и учитываются на счете 52 "Валютный счет". Счет 52 предназначен для обобщения информации о наличии и движении денежных средств, выраженных в иностранных валютах. Аналитический учет по счету 52 предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах, он ведется по каждому счету, открытому в учреждениях банков для хранения денежных средств в иностранных валютах, по каждому виду валюты отдельно.

Получение гранта должно быть подтверждено справкой компетентного органа иностранного государства с заверенным переводом на русский язык о том, что данная благотворительная организация зарегистрирована в установленном порядке в соответствии с законодательством этого иностранного государства.

Отдельным некоммерческим организациям, осуществляющим важнейшие социально-экономические программы, могут быть выделены средства на их реализацию из государственного и местного бюджета. Для осуществления банковских операций по движению бюджетных средств должны быть открыты текущие бюджетные счета. По окончании года остаток неиспользованных средств на текущем бюджетном счете не изымается в бюджет, а переходит на следующий год для расходования по целевому назначению.

Благотворительные организации могут привлекать к выполнению свих программ добровольцев - лиц, не состоящих в трудовых отношениях с организацией, но участвующих в их деятельности на добровольных началах. Эта деятельность должна соответствовать уставным целям благотворительной организации и труд добровольца не должен предполагать никакого вознаграждения, в том числе, подарков, грантов, стипендий, премий.

Между добровольцем и благотворительной организацией может быть заключен договор, в котором оговариваются его конкретные обязанности. Но юридической силы такой договор не имеет, поскольку эти отношения не регулируются Трудовым кодексом РФ.

В деятельности благотворительных организаций нередко возникают ситуации, связанные с необходимостью возмещения расходов добровольцев при их поездках. Эти поездки не могут считаться служебными командировками, поскольку добровольцы не состоят в трудовых отношениях с благотворительной организацией.

При возмещении расходов добровольцев, связанных с этими поездками, следует руководствоваться ст. 5 Закона о благотворительной деятельности, где говорится, что "благотворительная организация может оплачивать расходы добровольцев, связанные с их деятельностью в этой организации (командировочные расходы, затраты на транспорт и др.)".

С учетом изложенного, средства, затраченные на проживание, проезд, питание добровольцев, связанные с осуществлением уставной деятельности благотворительной организации, при наличии подтверждающих документов не включаются в совокупный налогооблагаемый доход физических лиц.

В случае возмещения указанных расходов добровольцев без документального подтверждения произведенных затрат, выплачиваемая сумма включается в налогооблагаемый доход добровольца независимо от величины сметы, утвержденной организацией для таких выплат.