Категория: Бланки/Образцы

3. Катя | 17.05.2016, 20:05:02 [4097609035]

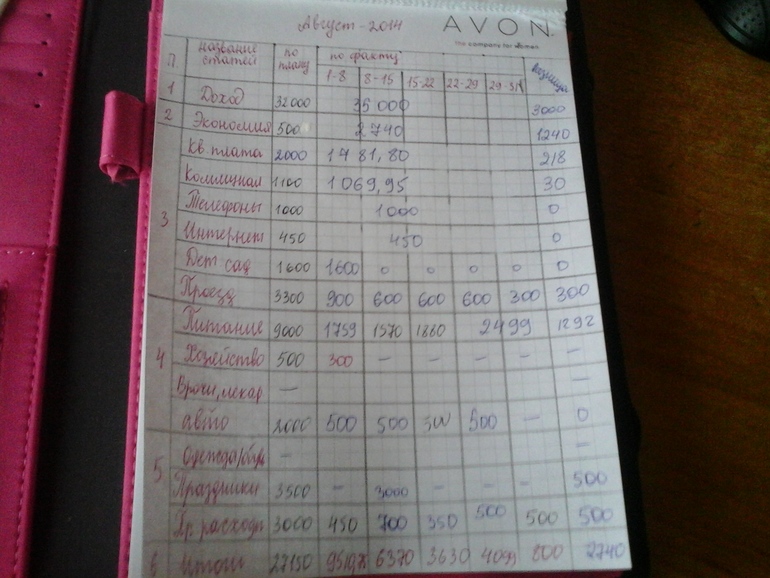

добрый вечер! посмотрела передачу "кризисный менеджер". совет каждой передачи - вести тетрадь доходов и расходов и собирать чекисама веду учет расходов в мобильном приложенииа есть те, кто ведёт в тетради и с чеками? можете объяснить для чего собираете чеки? из передачи так и не поняла, если только ведущий проверяет потом записи..[/

Тоже после передачи хотела начать писать и не пойму что зарисовать каждую буханку хлеба или общую сумму с магазина.

4. Гость | 17.05.2016, 20:14:46 [94066471]

Я веду такую тетрадь, у меня записная книга. Решили с мужем примерно посмртреть на что деньги уходят, тк много денег спускаем на ерунду и оба это замечаем. Когда записываешь и сохраняешь чеки, легче понять что действительно лишнее. А еще интересно стало сколько тратим на еду и досуг. Я как записывать стала поняла что трачу много на такси и еще сменила тарифный план у сотового оператора и себе и мужу, тк оказалось мы очень много тратим на связь

5. Гость | 17.05.2016, 20:18:49 [94066471]

добрый вечер! посмотрела передачу "кризисный менеджер". совет каждой передачи - вести тетрадь доходов и расходов и собирать чекисама веду учет расходов в мобильном приложенииа есть те, кто ведёт в тетради и с чеками? можете объяснить для чего собираете чеки? из передачи так и не поняла, если только ведущий проверяет потом записи..[/

Тоже после передачи хотела начать писать и не пойму что зарисовать каждую буханку хлеба или общую сумму с магазина.

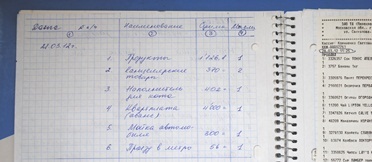

Общую сумму, например так:

2500 продукты

1000 бытовая химия

800 билеты в кино

6. Гость | 17.05.2016, 20:21:32 [2437381913]

я раньше извращался. была крутая прога -- microsoft money. Сейчас вроде ее уже закрыли. Туда многие банки поддерживают экспорт, а также можно открывать csv. В общем с пары кредиток и зарплатной карты туда загружал выписку, транзакции по кредитки раскидывались по категориям, была также статья "кэш на мелкие расходы". В целом все без напряга, но по итогу -- нахрен не нужно. Какой-то супер выгоды от этого не вышло.

7. tananiora | 17.05.2016, 20:23:04 [3930555623]

в приложении я точно так же все записываю и вижу расходы по статьям

меня смутило именно собирательство чеков и наглядное ведение в тетради :)

А зачем их вообще вести? Ну подсчитали, что столько то потратили на то и то - и чо с того? Больше что ли прибавится? Или потешились что вот в этом месяце меньше, зато в прошлом - больше, какая я умная - поэкономила?

+100

Работает только иная схема - просто определяете, сколько на это тратить хотите и укладываетесь - например, хочу укладываться в 20 т.р. в месяц на еду на двоих - делю на 30 - получается 666 руб. в день, т.*****. если я потратила в супермаркете 3,6 т.р. на продукты - 5 дней после этого никакие продукты не покупаю - обхожусь тем, что есть.

Сейчас так не делаю, поэтому трачу больше.

И когда у тебя 3,6 т.р. на все продукты на 6 дней, фигню, без которой прекрасно можно обойтись, уже не покупаешь.

18. tananiora | 17.05.2016, 21:05:48 [3930555623]

вопрос был не "вести или не вести", а "зачем вести в тетради и собирать чеки"

мне легче когда я вижу на что трачу вплоть до копейки, вот я и веду

кому это не интересно - не ведет

А зачем их вообще вести? Ну подсчитали, что столько то потратили на то и то - и чо с того? Больше что ли прибавится? Или потешились что вот в этом месяце меньше, зато в прошлом - больше, какая я умная - поэкономила?

Я записываю и подсчитываю расходы в течение месяца, чтобы уложиться в выделенную сумму. Например, 30% на продукты и быт. Если удалось сэкономить - значит, можно этот остаток пустить на кафе или праздник. Если расходы оказались больше, например, из-за долгосрочных закупок или просто транжирства, значит, в следующем месяце будет меньше красной рыбки.

29. Гость | 17.05.2016, 22:35:35 [2866650686]

Эта тетрадка для тех, кто крайне ограничен в деньгах.

Не знаю, какие суммы вы имеете в виду, но без учёта трат я вполне могу стольник спустить за неделю на деликатесы, развлечения и косметику :) А на отдыхе и за день. Поэтому только жёсткий контроль.

30. гостьЯ | 17.05.2016, 22:59:13 [3530142486]

У меня прям строгого-строгого учёта, ну так, чтобы каждую буханку хлеба учитывать. Я просто решаю, что, например, на троих мы должны уложиться на питание в 20 тыс в месяц и ни копейкой больше. Исходя из этого и трачу, примерно как описала Рыжая Такса. То есть если я купила лишнего сегодня, то завтра и послезавтра не пойду в магазин вообще, буду готовить из того, что есть дома. Далее определяю сколько мы можем потратить на развлечения и. допустим, если этой суммы не достаточно, то ждём следующего месяца, чтобы суммы сложить и. например, сходить в кафе поужинать. Определяю сумму для покупки одежды всем членам семьи (кому, что надо), просто так от нечего делать в магазины никто из нас не ходит. Откладываю сумму на возможные медицинские манипуляции, если деньги не понадобились, то они переходят на следующий месяц. Если вдруг случаются непредвиденные траты на медицину или на одежду, то это не страшно, так как доход позволяет тратить больше, чем мы тратим, просто мне нравится копить, я не люблю глупых трат. Мне не может понравится платье, сумка и т.п. просто так без повода, я без повода даже не бываю в тех местах, где платья, сумки продают.

31. Асти | 17.05.2016, 23:00:48 [1108499416]

Вела несколько месяцев в экселе, чтобы понять структуру расходов. Чеки хранила до внесения данных в прорамму, потом выкидывала.

А я как раз недавно завела учёт. Тоже подсчитываются в процентном отношении на что и сколько трачу.

У меня тоже амнезия, как у автора. Месяц пошёл, денег нет, куда потратила не знаю. Теперь знаю куда у меня львиная доля денег уходит. Мне так проще расходы контролировать. И знать где сэкономить, если нужно потратиться.

Только у меня больше столбцов: продукты, косметика/тряпки, хоз товары/быт химия, коммуналка/телефон. звери и прочее.

Пользователь сайта Woman.ru понимает и принимает, что он несет полную ответственность за все материалы частично или полностью опубликованные им с помощью сервиса Woman.ru.

Пользователь сайта Woman.ru гарантирует, что размещение представленных им материалов не нарушает права третьих лиц (включая, но не ограничиваясь авторскими правами), не наносит ущерба их чести и достоинству.

Пользователь сайта Woman.ru, отправляя материалы, тем самым заинтересован в их публикации на сайте и выражает свое согласие на их дальнейшее использование редакцией сайта Woman.ru.

Все материалы сайта Woman.ru, независимо от формы и даты размещения на сайте, могут быть использованы только с согласия редакции сайта. Перепечатка материалов с сайта Woman.ru невозможна без письменного разрешения редакции.

Редакция не несет ответственности за содержание рекламных объявлений и статей. Мнение авторов может не совпадать с точкой зрения редакции.

Материалы, размещенные в разделе "Секс" не рекомендованы для просмотра лицам, не достигшим 18 лет (18+)

При посещении сайта woman.ru вы принимаете Правила пользования сайтом Woman.ru. в т.ч. и в части касающейся куки-файлов.

Сетевое издание «Woman.ru» (Свидетельство СМИ ЭЛ № ФС 77 - 65950, выдано Роскомнадзором 10 июня 2016 года).

Экономический кризис больно ударил по кошелькам большинства российских семей, поэтому многим пришлось пересмотреть принципы формирования потребностей и планирования бюджета. Кто до сих пор не научился планировать расходы и вести учет потраченных средств, вынуждены сталкиваться с тем, что деньги утекают как вода, крупных покупок не сделано, но уже к концу месяца приходится как манны небесной ждать следующей зарплаты.

Экономический кризис больно ударил по кошелькам большинства российских семей, поэтому многим пришлось пересмотреть принципы формирования потребностей и планирования бюджета. Кто до сих пор не научился планировать расходы и вести учет потраченных средств, вынуждены сталкиваться с тем, что деньги утекают как вода, крупных покупок не сделано, но уже к концу месяца приходится как манны небесной ждать следующей зарплаты.

При этом 2 семьи, у которых на одного члена семьи приходится приблизительно одинаковый доход, могут жить совершенно по-разному: одни успевают питаться, одеваться и откладывать деньги на черный день, другие жалуются, что наличных не хватает даже на самое элементарное. Так в чем секрет? Опять же – в умении планировать и правильно распределять семейный бюджет.

Не существует единой техники планирования бюджета, их великое множество. Мы ознакомим вас с самыми эффективными и действенными, по мнению экономистов и экспертов.

Метод «7 конвертов»Как только муж в семье получает заработную плату, наличные тут же раскладываются хозяйкой дома на 7 конвертов, каждый из которых подразумевает отдельную статью расходов:

Теперь о том, как формировать откладываемые суммы. В первую очередь подсчитайте, исходя из трат за предыдущие месяцы, сколько уходит на питание. Затем подумайте, куда бы хотели отправиться в ближайший отпуск, конечно, нужно учитывать материальные средства, чтобы эта статья расходов была вам по силам.

Помните – если сейчас у вас нет возможности позволить себе шикарный отдых, у вас еще есть 7-й конверт, поэтому, возможно, есть смысл пока что отдохнуть у бабушки в селе, отправиться на дачу или оздоровиться в недорогом санатории, расположенном поблизости с домом, чтобы не пришлось слишком тратиться на дорогу.

Заначка должна составлять не более 10% от всего дохода. Накопления нельзя тратить на мимолетные удовольствия – это деньги, которые понадобятся вам в экстренном случае, когда наличные больше неоткуда взять.

Накопления на покупку вещей зависят от заработка в семье: если доход скромный, много не отложишь. Поэтому посещая магазины, чаще присматривайтесь к акционному товару, но делайте покупки обдуманно, не покупайте все, что приятно глазу и чтобы соседка обзавидовалась.

Основное внимание уделите 4-му конверту – если нужно взять деньги оттуда, обязательно зафиксируйте на конверте дату, когда они вернутся обратно. Как видите, система достаточно проста и не требует больших математических вычислений, но при этом дает прекрасные результаты, от которых домохозяйки в восторге.

3 простые схемы ведения семейного бюджетаТеперь ознакомимся с 3-мя несложными системами, как правильно планировать семейный бюджет. Они разработаны европейскими аналитиками, бухгалтерами и менеджерами, которые точно знают толк в планировании. Основной принцип этих методик – ежемесячно откладывать от общей суммы дохода 20% сбережений.

Многим этот принцип может казаться нереальным, но на самом деле многократно повторяющимися действиями достаточно выработать финансовую привычку, которую в будущем вы перестанете отмечать как из ряда вон выходящее. Держите в фокусе внимания основную цель – повысить уровень и качество жизни семьи.

Итак, системы, как правильно планировать семейный бюджет:

Сначала следует отложить наличные на черный день, и только потом тратить деньги на продукты, покупку техники и оплачивать репетитора ребенку, иначе деньги будут потрачены очень быстро, и откладывать уже окажется нечего. Если 20% пока что для вас слишком много, начните с 10% или даже 5%, главное – сформировать резервный фонд семьи.

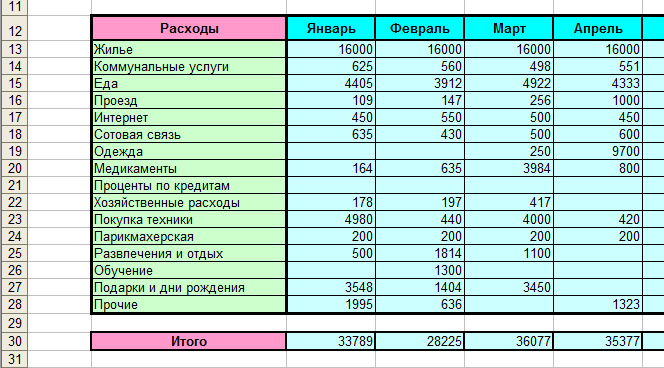

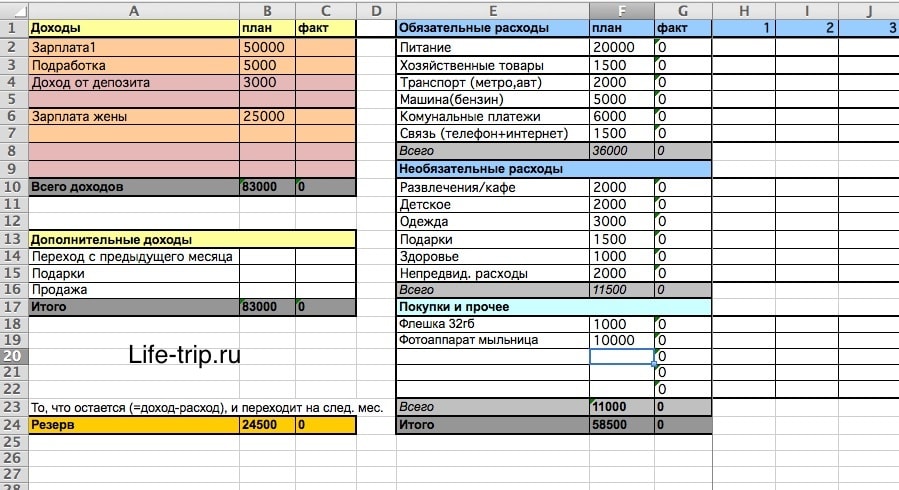

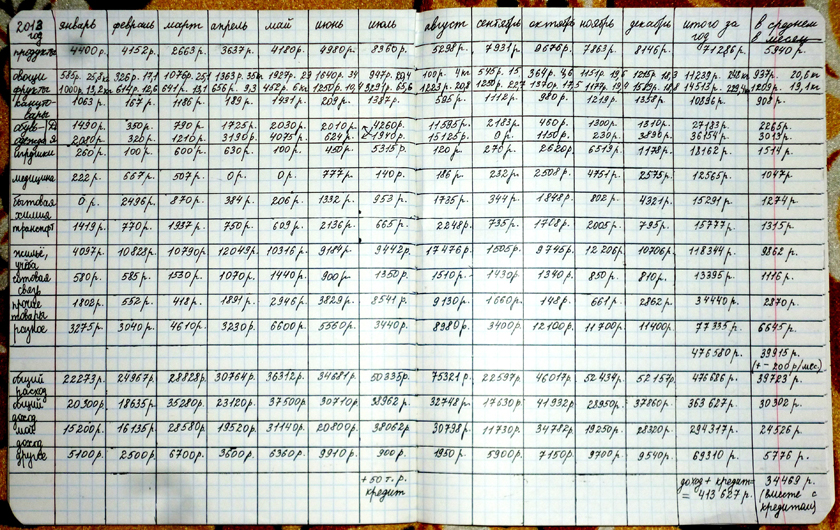

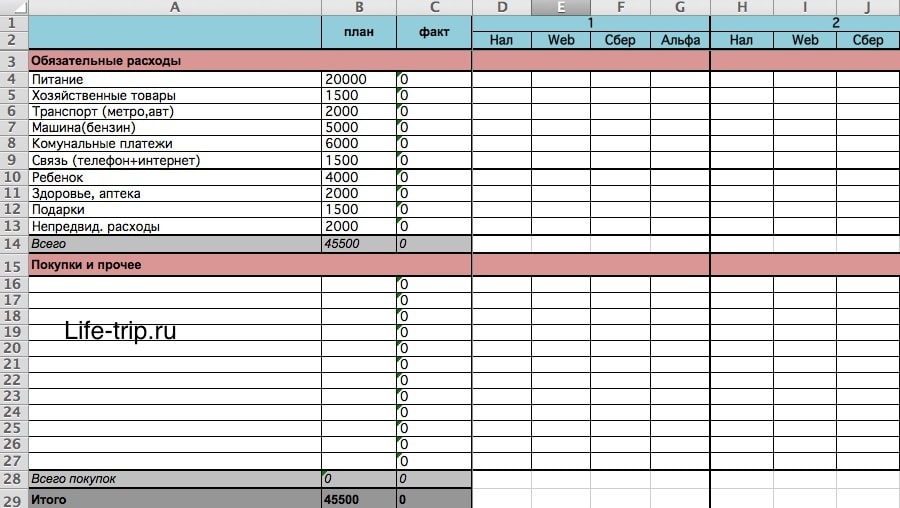

Некоторым траты семейного бюджета легче планировать исходя из заранее составленной таблицы. Подсчеты и вычисления можно вносить в специальные интернет-сервисы. Программа онлайн по типу PearBudget или обычный Excel значительно упростит эту задачу, но если у вас нет времени, расчертить таблицу можно на листе бумаги от руки.

При составлении такой таблицы необходимо подумать, будет он включать совместный бюджет или отдельный, по каждому члену семьи. Бывает так, что супруга получает небольшую сумму денег, поэтому муж не требует от нее класть наличные в общую копилку, тогда зарплата жены в таблицу не вносится.

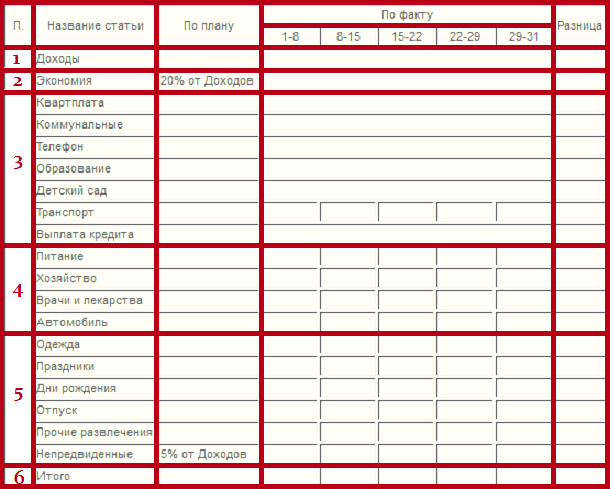

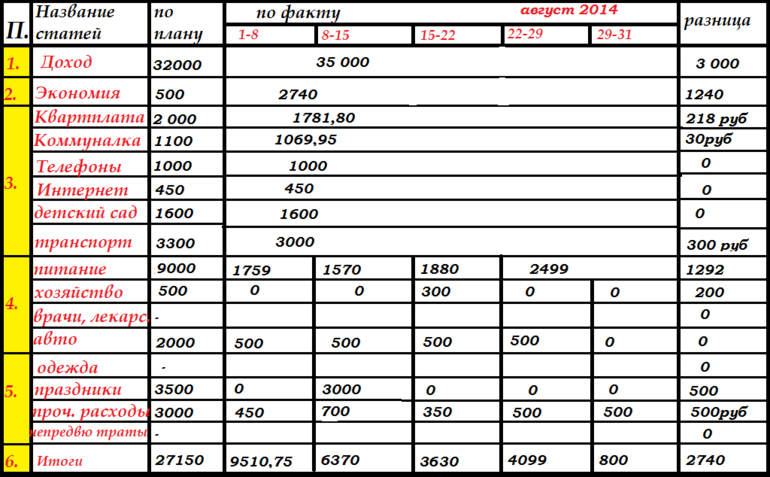

Образец формирования семейного бюджета. Табличный вариант.

Если планировать семейный бюджет на раздельной основе, вычерчиваются сразу 2 таблицы, куда входят графы по личным доходам, а расходная составляющая выводится ниже, на каждого супруга приходится определенный процент уплаты за продукты, детский сад ребенку и т. п.

Рекомендации по планированию бюджетаПланировать семейный бюджет не просто, принимаясь за дело, ориентируйтесь на такие важные правила:

Видео «Как планировать семейный бюджет»:

Рекомендуем прочитать: Добавить комментарий Отменить ответ БЕСПЛАТНАЯ ГОРЯЧАЯ ЛИНИЯ

Молодая семья (2012-2015): все права защищены. Копирование материалов возможно только с указанием активной гиперссылки на сайт. 12+

Июль 27 15:42 2015

Что такое семейный бюджет и как трудно его правильно вести знает наверняка каждый. Успешность вашего финансового состояния во многом зависит не от размера заработка, а от умения правильно им распоряжаться. К примеру, два сотрудника, получающие одинаковые доходы, оказываются в разных финансовых положениях. Один уже купил квартиру на сбережения, а другой живет от зарплаты до зарплаты. Почем так происходит и как успешно вести семейный бюджет поведаем в нашей статье.

Программа vs ТаблицаСогласитесь, планировать свои доходы, анализировать расходы и вести постатейный учет отклонений факта от плана в уме достаточно трудно. В сети же есть возможность найти большое количество уже готовых таблиц «на любой вкус», предприимчивые разработчики создали онлайн сервисы по учету личных финансов. С анализом последних можно ознакомиться в здесь. Какие же преимущества программ и сайтов для ведения домашней бухгалтерии? Обсудим прямо сейчас.

Самым очевидным преимуществом является широкий спектр возможностей. которые предлагают сервисы. Излишне говорить о том, что на бумажке стоить графики, диаграммы, рассчитывать проценты по кредиту очень долго и непросто. Да и прямо скажем никто этим заниматься не будет. То ли дело онлайн сервис, ввел необходимые данные, сделал два клика, и все уже готово.

Кроме этого, данные пользователя надежно защищены. а формат программ позволяет работать с большим объемом данных .

Если же в структуре вашего семейного бюджета не десятки статей расходов и доходов, а несколько, и вам будет достаточно ограничиться анализом отклонения плана от факта, в помощь будет обычная таблица. Полагаю, что именно с обычных таблиц удобнее всего начинать вести учет своих средств, прививая себе привычку своевременно и систематически вносить всю информацию о средствах.

Создание таблицы для ведения семейного бюджетаКак уже было отмечено ранее, существует немалое количество разновидностей подобных таблиц. Структура и состав их зависит от семейного положения пользователя, совместный или раздельный бюджет у супругов и множества других факторов. Угодить каждому одной общей таблицей невозможно, поэтому мы предлагаем универсальный вариант, который возможно доработать под индивидуальные потребности каждого.

Скачать таблицу можно здесь .

По сути, не имеет значения какому методу будет отдано предпочтение, примите за правило прежде всего сформировать резервный фонд и сбережения, а уж оставшимся распоряжайтесь направо и налово.

Похожие статьи

В том, что деньги любят счет, убеждать никого не нужно. Даже могущественные государства свой бюджет планируют и контролируют. Семья подобна маленькому государству с собственными войнами, разделами территорий, демографическими взрывами и дефолтами. Поэтому для успешного существования такому мини-государству необходима экономическая стабильность. От нее зависит и процветание, и социальное благополучие, и «международное» положение. И вопрос о том, как вести семейный бюджет, является для каждой ячейки общества далеко не праздным.

Конечно, доходы и расходы семьи никогда не дотянут до государственных масштабов, но экономические законы везде действуют одинаково. Поэтому планирование семейного бюджета также подчиняется этим законам. А нарушение подобного кодекса чревато очень неприятными последствиями вплоть до экономического кризиса и развала самого «государства». Все семьи делятся на те, которые ведут учет своих доходов и расходов и те, которые предпочитают жить стихийно. Причем, выбор финансовой политики семьи зачастую совершенно не зависит от уровня ее благосостояния. Тем не менее, причин, по которым бюджет семьи вести все-таки необходимо, не так уж и мало.

Зачем вести семейный бюджет?

Домашняя бухгалтерия дисциплинирует, избавляет от искушения необоснованных трат, стимулирует к экономии и, как следствие, позволяет повысить материальное благосостояние. Помимо этого для ведения семейного бюджета существуют и другие причины. Что дает нам практика ведения домашней бухгалтерии?

В общем и целом, ведение семейного бюджета позволит любой семье обрести финансовую независимость (прежде всего, от своих пагубных привычек и пустых денежных трат). Так что вести или нет семейный бюджет – уже не вопрос. Вопрос в другом: как правильно вести семейный бюджет?

Формы семейного бюджета

Прежде чем начинать финансовый контроль и планирование бюджета своей семьи, определитесь с его формой. У вас есть три возможных варианта: совместный бюджет, раздельный бюджет или частично общий бюджет.

Если к концу месяца деньги почему-то внезапно заканчиваются, то уже ей придется выслушивать упреки в неразумной трате денег и неумении вести семейный бюджет. Вот и судите сами: форма-то вроде бы и правильная, но не самая эффективная и справедливая. Хотя, приверженцы именно таких отношений вполне могут грамотно вести семейный бюджет без ущерба благоприятной психологической атмосфере в семье.

Правда, когда в семье появляется маленький ребенок, а женщина сидит дома, эта модель формирования семейного бюджета оказывается неуместной. Нельзя вести раздельный бюджет и в том случае, когда один из супругов просто в силу каких-то других причин не имеет доходов.

Способы ведения семейного бюджета

Способы ведения семейного бюджета

Определившись с моделью формирования вашего семейного бюджета, необходимо выбрать способ его ведения. Здесь у вас выбор небольшой. Принцип учета один: фиксирование доходов и расходов, планирование и подведение итогов. При грамотном ведении семейного бюджета не помешал бы еще и финансовый анализ, который позволяет выявить излишние и необоснованные траты, выбрать способ экономии средств и прогнозировать прибыли. Слишком по-научному звучит? Не пугайтесь: не так все страшно, как может показаться.

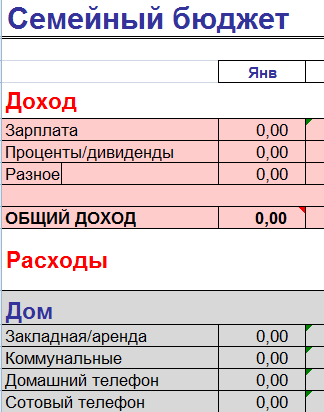

Для начала определитесь с инструментами домашней бухгалтерии. Вы можете завести специальную тетрадь (гроссбух) и калькулятор, но можете воспользоваться и компьютером. Во-первых, вести успешно домашнюю бухгалтерию позволит табличный редактор Microsoft Office Excel. Кстати, неплохой повод освоить эту программу, если вы еще не умеете в ней работать. Во-вторых, можно воспользоваться бесплатными программами домашней бухгалтерии или специальными он-лайн сервисами Интернета.

Вам останется только заполнять соответствующие статьи доходов и расходов, а посчитает все сама программа. После первых двух-трех месяцев ведения домашней бухгалтерии вы поймете, как правильно рассчитывать расходы, экономить деньги и планировать накопления.

Как вести домашнюю бухгалтерию?

В том, как вести семейный бюджет, ничего сложного нет. У вас есть совокупный доход семьи, который складывается из заработанных мужем и женой денег, а также всевозможных премий, денежных подарков, процентов от вкладов и прочих источников дохода. Кроме того, у вас есть статьи расходов, которые можно поделить на обязательные, необязательные и незапланированные.

Между прочим (как мы уже говорили выше), домашняя бухгалтерия как раз и позволяет планировать незапланированные расходы, то есть иметь определенные средства для непредвиденных трат. Сумма, отложенная на обязательные траты, обычно известна и стабильна пока не поднимутся тарифы ЖКХ и цены на товары. Эту сумму вы потратите неизбежно, поэтому она должна быть сразу вычтена из общего дохода. А вот с остатком вы уже можете «поколдовать».

Итак, подсчитываем доход семьи за месяц. Теперь суммируем все обязательные платежи: коммунальные услуги, выплаты по кредитам, оплату учебы или детского садика и так далее. Теперь вычитаем эту сумму из статьи доходов и получаем остаток. Остаток тоже необходимо распланировать. Эта сумма у вас должна распределиться по следующим основным статьям расходов:

Весь доход разделите пополам. Одна половина бюджета должна пойти на обязательные платежи и жизненно необходимые продукты питания. Сумма обязательных платежей должна быть вами запланирована с самого начала и сразу же вычтена из этой половины. Помимо квартплаты и выплат по кредитам в эту статью расходов впишите, например, плату за гараж или дачу, детскую музыкальную школу (спортивную секцию) или детский сад, оплату Интернета и средства, положенные на счет мобильных телефонов. То есть данная статья включает все платежи, которые вы просто обязательно должны сделать. Если же сумма платежей превышает половину вашего семейного бюджета, то придется планировать новые возможности повышения дохода или уменьшения суммы этих платежей (оформление субсидий по квартплате, например). Хотя в этом случае, скорее всего, придется экономить на еде или на других покупках.

Остаток первой половины бюджета составит статью расходов на продукты питания. Траты на еду разделите по неделям. Сюда включите и деньги, необходимые для обеда на работе или в школе, а также на корм для домашних животных (они тоже члены семьи). При грамотном ведении семейного бюджета вы не должны тратить на продукты денег больше, чем запланировали. Если в конце недели остаются деньги по этой статье расходов, то можете приплюсовать остаток к сумме следующей недели (и позволить себе чего-нибудь лишнего) или приписать его к НЗ или к средствам накопления.

Траты на необходимые бытовые мелочи также должны быть запланированы (те самые тридцать процентов). Учитывайте все покупки, все деньги, потраченные на проезд, на поход в кафе или на посещение бассейна или парикмахерской, стоимость приобретенных лекарств. Опять-таки, грамотная домашняя бухгалтерия позволит вам соразмерно доходам планировать и тратить деньги по этой статье расходов.

Неприкосновенный запас и средства накопления – те деньги, которые остались у вас после оплаты всех услуг, покупки еды, одежды и бытовых мелочей. А если денег не осталось? Такого не может быть. Ведь вы планируете свой семейный бюджет, распределяя расходы соответственно доходам. В этом и заключается главное преимущество плановой семейной экономики. Кстати, пополнять эти статьи расходов можно благодаря грамотной и безболезненной экономии.

Начнем с того, что начать экономить можно с основной статьи расходов – коммунальных платежей. Квартплату уменьшить вы, конечно, не сможете, а вот платить меньше за газ и за воду вполне реально. Установите счетчики. Поверьте, что расходы на их установку очень быстро окупятся, а отдавать за газ и воду вам придется куда меньшие суммы. Или, например, домашний телефон. Много ли вы по нему разговариваете? Может быть, стоит вообще отказаться от стационарного телефона или хотя бы сменить тариф?

Экономия на еде. На первый взгляд, такая экономия выглядит, по меньшей мере, кощунственно. Однако ничего предосудительного в этом нет. Экономить вам позволит, например, список необходимых продуктов, составленный перед походом в магазин. Сравнение цен на одни и те же продукты в разных магазинах, скидки в конце дня или рекламные акции, закупки на оптовом рынке или в магазине эконом-класса позволят вам экономить без ущерба для качественного и количественного состава вашего домашнего меню.

То же самое касается и других покупок. Если вы задаетесь целью экономии семейного бюджета, то не стесняйтесь отслеживать распродажи и сравнивать цены. Не стоит переплачивать за брендовую вещь, продаваемую в бутике в центре города, если то же самое продается дешевле в другом магазине. Дорогая мебель или бытовая техника тоже может быть приобретена со скидками.

Сэкономленные средства как раз и пополнят бюджетную статью накоплений. И пусть пополнения этой статьи не будут сразу же крупными, но пятьсот рублей, откладываемые каждый месяц, через полгода превратятся в три тысячи (а это уже кое-что). И не поддавайтесь искушению брать деньги из неприкосновенного запаса. На то он и неприкосновенный, чтобы выручить вас в подходящий момент. Иначе такой момент обязательно настанет, когда в неприкосновенном запасе у вас ничего не будет.

Если вы начнете контролировать свои расходы, если вы будете знать, как правильно вести семейный бюджет, то сумеете избежать многих неприятных ситуаций, связанных с нехваткой денег. Не забывайте, что не деньги должны определять ваш достаток, а умение правильно ими распоряжаться. Сделайте первый шаг: дорогу осилит идущий.