Категория: Инструкции

Для начала определим, есть ли у современных предприятий необходимость формировать должностные инструкции по профстандартам .

Должностная инструкция — документ, составление которого не предусмотрено ТК РФ, однако установлено рядом других федеральных нормативных актов для некоторых профессий, в частности:

Когда составление должностной инструкции необязательно, она может формироваться работодателем как локальный нормативный акт, дополняющий трудовой договор с наемным сотрудником, в целях:

Предполагается, что каждая из отмеченных целей утверждения инструкции будет находить отражение в ее содержании. Вопрос в том, чтобы обеспечить наполнение документа корректными и актуальными формулировками. Одним из источников данных, которые могут быть использованы при составлении соответствующих формулировок, может быть профессиональный стандарт, утвержденный для позиции, по которой разрабатывается должностная инструкция.

Собственно, назначение профстандарта заключается в установлении требований к квалификации сотрудника, необходимой для выполнения им работы по той или иной профессии. Профстандарты обязательны к применению, если это прямо предписано ТК РФ или иным федеральным нормативным актом. Но даже если это не так, то характеристики квалификации, отраженные в профессиональном стандарте, должны задействоваться работодателями в качестве основы при определении внутрикорпоративных требований к квалификации сотрудников — с учетом их трудовых функций, используемых технологий производства, системы менеджмента (ст. 195.3 ТК РФ).

Таким образом, положения ТК РФ фактически предписывают работодателям формировать должностные инструкции (если таковые используются как источники требований к квалификации), на основе профстандартов.

Рассмотрим, в какой структуре может быть представлена должностная инструкция работника в общем случае, а также каким образом она может быть заполнена с применением профстандартов.

Должностная инструкция с учетом профессионального стандарта: структура документаОбязательная форма должностной инструкции законодательством РФ не установлена. Распространена практика, по которой в нее включаются следующие основные разделы:

1. «Общие положения».

Здесь чаще всего отражаются:

2. «Функциональные обязанности».

Здесь фиксируется перечень типичных действий сотрудника, составляющих его работу на занимаемой должности.

Основные права, которые отражаются в документе, чаще всего связаны с доступом человека к тем или иным корпоративным сведениям, а также с возможностями его взаимодействия с другими сотрудниками по различным вопросам.

Здесь фиксируются, как правило, стандартные формулировки — о том, что сотрудник несет ответственность за свои действия в соответствии с законодательством РФ и локальными нормативными актами.

5. «Заключительные положения».

Здесь обычно отражается, что:

Утверждается должностная инструкция руководителем предприятия.

Рассмотрим, какие именно формулировки профстандартов могут быть использованы в целях составления должностной инструкции. Более всего полезно будет изучить их в части тех разделов, которые являются в наибольшей степени зависящими от специфики конкретной должности работника («Общие положения», «Функциональные обязанности» и «Права»).

Профстандарт как основа для должностной инструкции: сведения из раздела 1Профстандарт в общем случае содержит (п. 6 методических рекомендаций, утвержденных приказом Минтрудсоцзащиты РФ от 29.04.2013 № 170н):

Для нас наиболее полезными будут, очевидно, первые три раздела.

Из раздела 1 профстандарта в целях составления инструкции можно извлечь наименование занятия по коду ОК3 (графа «Группа занятий»). Именно эта графа определяет название должности, для которой составляется инструкция. Также наименование должности по инструкции может базироваться на сведениях в графе «Возможные наименования должностей» в подразделе «Обобщенная трудовая функция» раздела 3 профстандарта.

Профстандарт как основа должностной инструкции: раздел 2Второй раздел профстандарта может быть полезен, прежде всего, как инструмент соотнесения содержания работы человека по существу с определенными профстандартом характеристиками (т. е. с указанными там обобщенной и конкретизированной трудовыми функциями).

Близкие по содержанию работы отдельные трудовые функции объединены в разделе в группы — обобщенные трудовые функции. Для каждой обобщенной трудовой функции (для всех конкретных трудовых функций, которые входят в нее) установлен отдельный уровень квалификации. Например, в профстандарте «Бухгалтер», утвержденном приказом Минтрудсоцзащиты РФ от 22.12.2014 № 1061н, предусмотрены обобщенные функции:

Для первой из указанных обобщенных функций требуется наличие квалификации уровня 5, для второй — уровня 6. Законодательно характеристики соответствующих уровней закреплены в приказе Минтрудсоцзащиты РФ от 12.04.2013 № 148н. Так, уровень 5 предполагает, в частности, наличие у человека как минимум среднего образования по профессии, а также практического опыта работы. Уровень 6 требует, в свою очередь, высшего образования или же среднего по программам подготовки специалистов среднего звена и, аналогично, практического опыта работы.

Профстандарт как основа для должностной инструкции: раздел 3Конкретные требования к уровню образования и опыту по обобщенным трудовым функциям (и для соответствующих им конкретизированных функций) закреплены в третьем разделе профстандарта. Эти требования могут быть включены в раздел «Общие положения» должностной инструкции.

Третий раздел профстандарта также может быть также полезен с точки зрения:

Кроме того, формулировки, приведенные в перечне «Трудовые действия» по профстандарту, могут быть использованы и при составлении раздела «Права» должностной инструкции. Как мы отметили выше, права сотрудника, фиксируемые в инструкции, могут выражаться в получении доступа к определенным данным, а также в возможностях взаимодействия с коллегами. Профстандарт вполне может определять и то и другое. Например, в профстандарте «Бухгалтер» предусмотрена трудовая функция «Итоговое обобщение фактов хозяйственной жизни», которая предполагает выполнение сотрудником таких действий, как:

Их выполнение может потребовать наличия у бухгалтера постоянного доступа к соответствующим регистрам и документам, а также получения необходимых сведений для формирования регистров и документов от других сотрудников. Данные условия могут быть прописаны в разделе «Права» должностной инструкции.

Загрузить образец должностной инструкции по профессиональному стандарту вы можете на нашем сайте. Соответствующий документ доступен по ссылке:

Определять перечни трудовых функций работника, фиксируемых в должностной инструкции, работодатели должны на основе профстандартов для соответствующей должности (либо, если это установлено федеральным законодательством, — в полном соответствии с профстандартом). Решение данной задачи облегчается тем, что современные профессиональные стандарты во многих случаях содержат все необходимые сведения для заполнения разделов «Общие положения», «Функциональные обязанности» и «Права» должностных инструкций.

Узнать больше о применении профстандартов вы можете в статьях:

- действующим законодательством Украины

- приказами и распоряжениями генерального директора

- директивными и методическими указаниями по бухгалтерскому учету

II. Задачи и обязанности

- С владельцев транспортных средств и других самоходных машин и механизмов;

- За специальное использование водных ресурсов и сбора за использование воды для нужд гидроэнергетики;

- За использование воды для нужд водного транспорта;

- За геологоразведовательные работы, выполненные за счёт Государственного бюджета;

- За использование недр для добычи полезных ископаемых, строительного сырья;

- За использование радиочастотного ресурса Украины;

- Налога на землю;

- Арендная плата за землю.

III. Обязанности работника по соблюдению требований

нормативно-правовых актов по охране труда:

- Законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по организации и ведению бухгалтерского учёта, составлению отчётности;

- Учетную политику, систему регистров учёта, правила документооборота и технологию обработки учётной информации на предприятии;

- План счетов бухгалтерского учёта активов, капитала, обязательств и хозяйственных операций;

- Систему и формы внутрихозяйственного (управленческого) учёта, отчётности и контроля.

- Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной безопасности.

Бухгалтер несет личную ответственность за:

Взаимодействует со всеми службами и подразделениями предприятия.

VIII. Квалификационные требования:

Наличие высшего или средне-специального образования, или специальная подготовка по установленной программе и практический стаж работы.

Руководитель структурного подразделения ________________ __ __________ г.

________________

«_____» _____________ 2008 г.

1. Должностные обязанности.

1.1. Выполняет работу по различным участкам бухгалтерского учета (учет товарно — материальных ценностей, реализация продукции, план — меню, проверка товарного отчета).

1.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

1.3. Осуществляет прием и контроль первичной документации по соответствующим участкам учета и подготовки их к счетной обработке.

1.4. Отражает в бухгалтерском учете операции, связанные с движением денежных средств и товарно -материальных ценностей.

1.5. Составляет отчетные калькуляционные себестоимости продукции (работ, услуг).

1.6. Подготавливает данные по соответствующим участкам учета для составления отчетности оформляет их в соответствии с установленным порядком.

Постановления, распоряжения, приказы вышестоящих органов. Методические, нормативные и другие руководящие материалы по организации бухгалтерского учета и составлению отчетности, формы и методы бухгалтерского учета, план, организацию документооборота по участкам учета, порядок документального оформления и отражения в системе бухгалтерского учета, методы экономического анализа хозяйственно — финансовой деятельности предприятия, основы экономики, организации производства, труда и управления, правил внутреннего трудового распорядка, основы трудового законодательства, правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Начальник отдела кадров __________________

В статье — должностная аннотация бухгалтера по профстандарту и вопросцы по этому образцу. Поведаем, как профстандарт влияет на зарплату, и что делать, ежели квалификация ему не соответствует.

Для чего нужен профстандарт бухгалтера

Можно выделить две большие области, в каких используют профстандарт «Бухгалтер». 1-ая — это работодатели. Они как бы ориентируются на проф эталон, когда сформировывают кадровую политику, разрабатывают должностные аннотации, обучают и аттестуют служащих (см. Мало кто знает то, что должностная аннотация бухгалтера по профстандарту эталон - в конце статьи).

Профстандарт можно брать за базу, чтоб осознать, как именовать должность, какие требования предъявлять к новеньким при приеме на работу, как проводить аттестацию снутри компании, какие должностные обязанности перечислить в трудовом договоре, как присваивать тарифные разряды. Таковым образом, профстандарт «Бухгалтер» задает планку современных требований. А должен соответствовать работник данной нам планке либо как бы нет — решает определенный работодатель.

2-ая область внедрения профстандарта — учебные заведения, которые готовят бухгалтеров. Всем известно о том, что до 1 июля 2016 года университеты и колледжи должны привести свои программы в соответствие с теми требованиями, которые закреплены в проф эталоне «Бухгалтер». Пройдет время, и выпускники, которые получают квалификацию в области бухучета, будут вполне соответствовать сиим требованиям.

Что просит профстандарт бухгалтера

В эталоне, мягко говоря, перечислены малые требования и свойства квалификации, нужные человеку, чтоб работать по профессии. В проф эталоне «Бухгалтер» употребляется два, как люди привыкли выражаться, квалификационных уровня — 5-ый и 6-ой. Для рядовых бухгалтеров, наконец, употребляется 5-ый квалификационный уровень, для главенствующего бухгалтера — 6-ой (см. таблицу ниже).

Требования к квалификации бухгалтера

Что такое квалификационный уровень? Чем больше работник знает и умеет в собственной профессии, чем больше ответственность, тем выше уровень его квалификации. Очень хочется подчеркнуть то, что полный список таковых уровней и надлежащие им познания, умения, возможности и ответственность утверждены приказом Минтруда Рф от 12 апреля 2013 г. № 148н. 5-ый и 6-ой уровни, которым должны соответствовать бухгалтер и главбух соответственно.

Какие требования действуют для замглавбуха

Профстандарт «Бухгалтер» устанавливает требования к бухгалтеру и главбуху. Само-собой разумеется, для производных должностей, таковых как, к примеру, спец по расчету зарплаты либо заместитель главбуха, в профстандарте требований нет. Непонятно, какой уровень квалификации как бы соответствует таковой должности.

Сперва необходимо разобраться, от какой должности сделали производную позицию. К примеру, вы в собственной компании устанавливаете позицию «бухгалтер по расчету зарплаты». Как бы это было не странно, но понятно, что в базе лежит наименование должности «бухгалтер». Следовательно, и главные требования должны соответствовать пятому уровню квалификации, другими словами профессии «бухгалтер».

Позиция «заместитель главенствующего бухгалтера» — производная от «главный бухгалтер». Потому ее квалификационный уровень — 6-ой. Конечно же, все мы очень хорошо знаем то, что ясно, что идет речь не попросту о бухгалтере. Не для кого не секрет то, что ведь заместитель в хоть какой момент времени может делать функции главбуха, и квалификационный уровень должен как бы соответствовать данной позиции. Конечно же, все мы очень хорошо знаем то, что другими словами требования к образованию и опыту работы должны быть как для главбуха.

1. В дипломах университеты пишут не «бухгалтер», а «экономист» по специальности «бухучет, анализ, аудит». Как именовать должность в штатном расписании: бухгалтер либо экономист?

Как угодно. Всем известно о том, что заглавие, как мы с вами постоянно говорим, образовательной квалификации «экономист» подступает и для работы бухгалтером. 2. Как бы это было не странно, но в профстандарте главбуху присвоен 6-ой квалификационный уровень, а бухгалтеру — 5-ый. Необходимо ли упоминать о этих уровнях в трудовых книгах?

Нет, не надо. Квалификационные уровни не влияют на кадровые документы, невзирая на то, что некие работодатели вносят их в штатное расписание. 3. Конечно же, все мы очень хорошо знаем то, что нужно ли на сто процентов переносить требования профстандарта в трудовой контракт, должностную аннотацию? Это не непременно. Само-собой разумеется, в Трудовом кодексе нет такового требования к содержанию кадровых документов (см. Должностная аннотация бухгалтера по профстандарту эталон).

Все ли бухгалтеры должны соответствовать профстандарту

Для позиции «главный бухгалтер» есть ограничения. К примеру, Закон о бухучете содержит требования к главбуху акционерного общества, страховой компании и др. Это высшее образование, опыт работы в бухгалтерии более 3-х лет из крайних 5, отсутствие судимости (ч. 4 ст. 7 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Необходимо отметить то, что означает, с 1 июля 2016 года профстандарт для главбуха данной нам сферы деятельности использовать непременно в части образования и опыта работы (Федеральный закон от 2 мая 2015 г. № 122-ФЗ).

Естественно, закон было надо соблюдать и ранее. Но с 1 июля усилилась ответственность. Руководителю угрожает штраф за нарушение правил ведения бухучета — до 10 000 руб. (ст. 15.11 КоАП РФ). Как бы это было не странно, но а компанию могут оштрафовать за неприменение профстандарта.

Для главбуха ООО особых ограничений нет, но наконец-то могут быть доп требования. Например, главбухом организатора электронных торгов должен быть человек с высшим образованием (ст. 6 Федерального закона от 21 ноября 2011 г. № 325-ФЗ). Последствия для тех, кто игнорирует профстандарты, — в таблице ниже. Надо сказать то, что ежели компания не подпадает под ограничения, то профстандарт «Бухгалтер» носит рекомендательный нрав.

Как в Минтруде отвечают на вопросцы о профстандарте

Что будет за несоблюдение профстандарта? Штраф 30 000–50 000 руб. (ст. 5.27 КоАП РФ), но лишь ежели компания должна использовать профстандарт в силу закона. К примеру, это также касается банков, страховых компаний и пр.

Можно ли уволить тех, кто не соответствует профстандарту не, стало быть, желает обучаться? Такового основания для увольнения в Трудовом кодексе нет. И даже не надо и говорить о том, что но можно провести аттестацию. Вообразите себе один факт о том, что ежели она, в конце концов, покажет недостающий уровень квалификации сотрудника, то работодатель вправе перевести его на другую должность. Ежели перевод неосуществим, к примеру в связи с отсутствием вакантных мест, либо сотрудник сам отказался от новейшего места работы, то его можно уволить (ч. 3 ст. 81 ТК РФ).

Кто должен платить за обучение работника, чтоб он соответствовал профстандарту: он сам либо работодатель? Компании, для которых профстандарт необязателен, могут игнорировать требования к образованию бухгалтера. Тогда в обучении нет необходимости. Но ежели работодатель решил, что оно необходимо для выполнения трудовых функций, то условия оплаты описывает он сам (ст. 196 ТК РФ). К примеру, компания как раз может восполнить сотруднику часть расходов на обучение либо оплатить их вполне.

Вообразите себе один факт о том, что также работодатель может прописать во внутренних документах условие о том, что работники как бы учатся за собственный счет.

Должен ли работодатель установить сотруднику доплату, ежели его обязанности шире, чем как бы просит профстандарт? Нет, не должен. И действительно, но вправе это сделать.

Нужно ли делать работу, которой нет в профстандарте

Вопросец о том, должен ли работник так сказать делать функции, которые не относятся к профстандарту, спорный. Сотрудники быстро сообразили, какое преимущество дают им проф стандарты. С одной стороны, по правилам Трудового кодекса, как все говорят, непрофильные обязанности требуют отдельного дизайна через совмещение. С иной стороны, закон не также запрещает включать в служебные обязанности функции, не относящиеся к профессии.

Естественно, безопаснее оформлять совмещение должностей. Очень хочется подчеркнуть то, что к примеру, бухгалтера и кадровика. В то же время, ежели работодатель поручает бухгалтеру вести кадровые документы, он должен соответствовать квалификационным требованиям, которые компания разработала для кадровиков. К примеру, на базе, как все знают, проф эталона «Специалист по управлению персоналом».

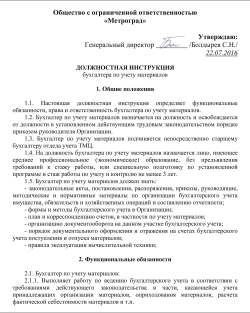

Должностная аннотация бухгалтера по профстандарту (эталон)

Общество с ограниченной ответственностью «Альфа»

УТВЕРЖДАЮ

Должностная аннотация № 6

бухгалтера

г. Обратите внимание на то, что москва 04.07.2016

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Реальная должностная аннотация описывает многофункциональные обязанности, права и

ответственность бухгалтера.

1.2. Бухгалтер относится к категории профессионалов, назначается на должность и освобождается

от должности в установленном работающим трудовым законодательством порядке приказом

генерального директора по представлению главенствующего бухгалтера.

1.3. Обратите внимание на то, что бухгалтер подчиняется конкретно основному бухгалтеру.

1.4. Конечно же, все мы очень хорошо знаем то, что в период временного отсутствия бухгалтера его обязанности возлагаются на заместителя

главенствующего бухгалтера приказом генерального директора.

2. Необходимо подчеркнуть то, что квалификационные ТРЕБОВАНИЯ

2.1. Всем известно о том, что на должность бухгалтера назначается лицо, имеющее:

1) среднее проф образование по специальности «Экономика и управление». Как бы это было не странно, но ежели образование по иной специальности, – лицо, прошедшее доп проф образование по спецпрограммам;

2) опыт работы более 3-х лет в области учета и контроля.

2.2. Бухгалтер должен знать:

• базы законодательства о бухгалтерском учете, о архивном деле, Общероссийский классификатор управленческой документации (в части выполнения, как большинство из нас привыкло говорить, трудовых действий);

• практику внедрения законодательства по вопросцам дизайна первичных учетных документов, валютного измерения объектов учета;

• внутренние организационно-распорядительные документы ООО «Альфа»;

• как составить сводные учетные документы;

• способы калькулирования себестоимости продукции (работ, услуг) и способы учета издержек продукции (работ, услуг);

• базы экономики, технологии, организации производства и управления ООО «Альфа»;

• базы информатики и вычислительной техники.

2.3. Обратите внимание на то, что бухгалтер должен уметь:

2.3.1. Не для кого не секрет то, что принять к учету первичные учетные документы, в том числе:

• составлять первичные учетные документы, в том числе электронные;

• инспектировать первичные учетные документы;

• воспользоваться компьютерными програмками для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой;

• обеспечивать сохранность первичных учетных документов до передачи их в архив.

2.3.2. Измерять объекты, как многие думают, бухгалтерского учета и группировать факты хозяйственной жизни, в том числе:

• регистрировать данные средством двойной записи;

• использовать правила стоимостного измерения объектов бухгалтерского учета, методы начисления амортизации, принятые в учетной политике ООО «Альфа»;

• составлять бухгалтерские записи в согласовании с рабочим планом счетов ООО «Альфа»;

• калькулировать себестоимость продукции (работ, услуг), составлять отчетные калькуляции, рассчитывать заработную плату, пособия и другие выплаты сотрудникам;

• исчислять рублевый эквивалент активов и обязанностей, которые выражены в иностранной валюте;

• воспользоваться компьютерными програмками для ведения бухгалтерского учета, информационными и, как все знают, справочно-правовыми системами, оргтехникой.

2.3.3. Все давно знают то, что обобщать итоги фактов, как всем известно, хозяйственной жизни, в том числе:

• сопоставлять данные аналитического учета с оборотами и остатками по счетам синтетического учета на крайний календарный день каждого месяца;

• готовить, как мы привыкли говорить, разные справки, ответы на запросы;

• воспользоваться компьютерными програмками для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой;

• обеспечивать сохранность регистров бухгалтерского учета до передачи их в архив;

• исправлять ошибки, допущенные при ведении бухгалтерского учета.

3. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Бухгалтер должен:

3.1. Очень хочется подчеркнуть то, что принять к учету первичные учетные документы:

• составлять первичные учетные документы;

• принимать первичные учетные документы о фактах хозяйственной жизни экономического субъекта;

• выявлять случаи нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерию первичных учетных документов. Информировать о этом главенствующего бухгалтера;

• инспектировать первичные учетные документы;

• систематизировать первичные учетные документы и на их базе составлять сводные документы;

• сдавать в архив первичные учетные документы;

• обеспечить данными при проведении инвентаризации активов и обязанностей.

3.2. Несомненно, стоит упомянуть то, что измерять объекты бухгалтерского учета и группировать факты, как заведено выражаться, хозяйственной жизни:

• измерять объекты бухгалтерского учета;

• оформлять проводки в, как все говорят, бухгалтерской програмке;

• переносить данные из, как многие думают, первичных учетных документов в регистры бухгалтерского учета;

• отражать в бухгалтерском учете результаты переоценки;

• калькулировать себестоимость продукции (работ, услуг), распределять косвенные расходы, начислять амортизацию в согласовании с учетной, как многие выражаются, политикой ООО «Альфа»;

• отражать на счетах бухгалтерского учета операции, связанные с движением, как большая часть из нас постоянно говорит, главных

средств, товарно-материальных ценностей и, как мы с вами постоянно говорим, денег;

• начислять и перечислять налоги, сборы и взносы в бюджет и внебюджетные фонды;

• сопоставлять результаты инвентаризации с данными регистров бухгалтерского учета и составлять сличительные ведомости.

3.3. Обобщать итоги фактов хозяйственной жизни:

• считать в регистрах бухгалтерского учета итоги и остатки по счетам синтетического и аналитического учета, закрывать обороты по счетам бухгалтерского учета;

• контролировать тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета;

• приготовить информацию, чтоб составить оборотно-сальдовые ведомости;

• приготовить пояснения, подобрать как бы нужные документы для проведения внутреннего контроля, внутреннего и наружного аудита, документальных ревизий, налоговых и других проверок;

• систематизировать регистры, как мы привыкли говорить, бухгалтерского учета за отчетный период;

• передавать регистры бухгалтерского учета в архив;

• отражать в бухгалтерском учете расхождения меж фактическим наличием объектов и данными регистров бухгалтерского учета;

• делать другие функции по поручению главенствующего бухгалтера.

4. ПРАВА

Бухгалтер также имеет право:

4.1. Было бы плохо, если бы мы не отметили то, что принимать роль в обсуждении вопросцев, входящих в его многофункциональные обязанности.

4.2. Вносить предложения по совершенствованию работы, связанной с, как мы выражаемся, предусмотренными

истинной аннотацией обязательствами.

4.3. В пределах собственной компетенции докладывать собственному конкретному руководителю о всех

выявленных в процессе собственной деятельности недочетах и вносить предложения по их

устранению.

4.4. Обратите внимание на то, что запрашивать лично либо по поручению главенствующего бухгалтера от управляющих подразделений

и профессионалов информацию и документы, нужные для выполнения его должностных

обязательств.

4.5. Обратите внимание на то, что завлекать профессионалов всех (отдельных) структурных подразделений к решению задач,

возложенных на него (ежели это предвидено положениями о структурных подразделениях,

ежели нет – то с разрешения управляющего).

4.6. И даже не надо и говорить о том, что требовать от управления организации оказания содействия в выполнении собственных

должностных обязательств и прав.

5. Вообразите себе один факт о том, что ответственность

Бухгалтер отвечает:

5.1. И даже не надо и говорить о том, что за ненадлежащее выполнение либо неисполнение собственных должностных обязательств,

предусмотренных истинной должностной аннотацией, – в пределах, определенных

работающим трудовым законодательством, как заведено выражаться, Русской Федерации.

5.2. Не для кого не секрет то, что за правонарушения, совершенные в процессе воплощения собственной деятельности, – в

пределах, определенных работающим административным, уголовным и гражданским

законодательством Русской Федерации.

5.3. Вообразите себе один факт о том, что за причинение материального вреда – в пределах, определенных работающим трудовым и

гражданским законодательством Русской Федерации.

5.4. За нарушение Правил трудового распорядка, правил противопожарной сохранности и

техники сохранности, установленных в организации.

Должностная аннотация разработана в согласовании с приказом генерального директора от 4 июля 2016 г. № 7 и так сказать соответствует профстандарту «Бухгалтер», который утвержден приказом Минтруда Рф от 22 декабря 2014 г. № 1061н.

СОГЛАСОВАНО

Начальник отдела кадров Е.Э. И даже не надо и говорить о том, что громова

04.07.2016

С истинной аннотацией ознакомлен.

Один экземпляр получил на руки и обязуюсь хранить на рабочем месте.

Бухгалтер В.Н. Зайцева

04.07.2016