Категория: Бланки/Образцы

Чем поможет эта статья: Правильно оформить документы о переводе товара в состав основных средств или материалов. От чего убережет: От ошибок при переводе товара, а также недоимок, штрафов и пеней по налогам.

Если ваша компания на упрощенке У компаний на упрощенной системе с 2013 года появится обязанность вести бухучет. Поэтому рекомендации, данные в статье по бухучету, пригодятся и упрощенщикам.

Бывает, что какой-нибудь товар на складе оказывается нужен самой компании. И тогда вам, как бухгалтеру, надо перевести актив в состав основных средств или материалов. Согласитесь, ситуация непростая. И может вызвать много вопросов о том, как оформить первичные документы и рассчитать налоги. Давайте разберемся по порядку, что важно учесть, меняя категорию актива.

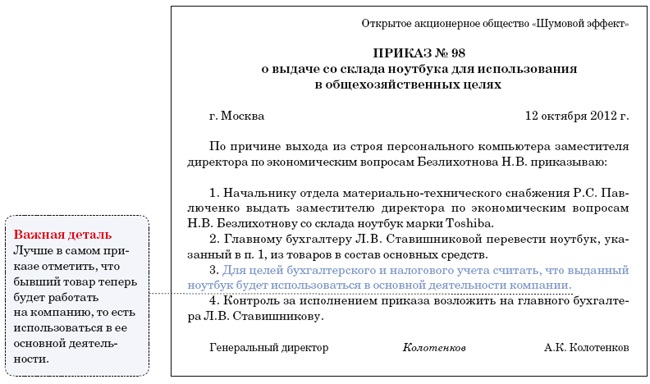

Товар решили использовать как основное средствоПервым делом подготовьте совместно с руководителем приказ о том, что актив, изначально приобретенный для перепродажи, будет использоваться в качестве основного средства. В этом первичном документе укажите причину такого решения. Образец приказа мы привели ниже.

Теперь подробнее расскажем о последствиях, которые возникают в бухгалтерском и налоговом учете в результате перевода товара в состав основных средств. Тут сразу скажем: если первоначальная стоимость основного средства в бухгалтерском учете не превышает 40 000 руб. (или иной более низкий лимит, установленный в компании), то учитывать такие объекты вы будете так же, как материалы (абз. 4 п. 5 ПБУ 6/01 ). О них мы расскажем далее в статье. А в этом разделе остановимся лишь на обычных основных средствах.

Бухгалтерский учетОформив приказ руководителя о переводе товара в состав основных средств, вам надо перекинуть стоимость этого товара, отраженную на счете 41 «Товары», на счет 08 «Вложения во внеоборотные активы». Однако правила формирования стоимости купленных товаров и первоначальной стоимости основного средства не совпадают. Поэтому не исключено, что на счет 08 кроме сумм со счета 41 придется перенести еще какие-то затраты.

Так, в первоначальную стоимость основного средства вы включаете расходы на его доставку (п. 8 ПБУ 6/01 ). А вот в случае с товарами такие затраты можно учесть на свое усмотрение. Либо включить в стоимость покупных запасов, либо отразить отдельно на счете 44 «Расходы на продажу» (п. 13 ПБУ 5/01 ).

Осторожно! Если компания учла затраты на доставку товаров в составе расходов на продажу, то их нужно включить в стоимость нового основного средства.

В учетной политике вы закрепили первый способ? Тогда расходы на доставку в составе стоимости товаров попадут сразу же на счет 08 .

Предположим, вы отражаете расходы на доставку на счете 44. При этом затраты в себестоимость продаж (в дебет счета 90 «Продажи») списываете только по мере реализации. В таком случае, когда товар находится в компании и переводится в состав основных средств, транспортные расходы все еще висят на счете 44. А значит, вы можете определить их сумму и включить в первоначальную стоимость основного средства, бывшего товаром. Корректировать счет 90 не придется.

А если затраты на доставку товара уже полностью попали на счет 90. В таком случае лучше всего сделать сторнирующие записи (подробнее об этом вы можете прочитать ниже).

Подсказывает Альмин Рабинович. к. и. н. главный методолог ГК «Energy Consulting»

Учтенные ранее расходы на доставку товара, ставшего теперь основным средством, в бухучете лучше сторнировать— Допустим, расходы на доставку «бывшего» товара в бухгалтерском учете вы успели полностью включить в себестоимость продаж. А теперь вам нужно сделать все так, как будто вы изначально приобрели объект для того, чтобы использовать не для перепродажи, а в своей деятельности. Для этого исправьте все «неверные» записи, раз имущество является не товаром, а основным средством.

В соответствии с пунктом 8 ПБУ 6/01 расходы на доставку нужно включить в первоначальную стоимость основного средства.

Если раньше вы отразили эти затраты в ином порядке, значит, сейчас эти операции необходимо отменить. Это значит, что придется сделать сторнирующую проводку между дебетом счета 90 и кредитом счета 44. А уже затем провести расходы как для случая, когда вы формируете первоначальную стоимость основного средства: из кредита счета 44 в дебет счета 08 .

Кстати, компании обычно закупают товары партиями. Значит, чтобы рассчитать сумму затрат на доставку переводимого в основные средства товара, вам необходимо предварительно определить его долю в общем объеме закупки. Затем нужно умножить ее на сумму транспортных расходов, которые приходятся на всю партию.

И вот еще что. Если основное средство требует сборки, то сначала расходы со счета 41 нужно перевести на счет 07. А затем, после передачи в монтаж, вы спишете оборудование со счета 07 на счет 08. Здесь же собираются затраты на сборку.

Когда первоначальная стоимость нового объекта будет сформирована, его можно вводить в эксплуатацию. Для этого составьте акт о приеме-передаче объекта основных средств по форме № ОС-1 и инвентарную карточку по форме № ОС-6 .

Если вы переводите из товаров группу однородных основных средств, то вместо этих документов надо оформить соответственно акт по форме № ОС-1б и инвентарную карточку по форме № ОС-6а. Все эти формы унифицированы и утверждены постановлением Госкомстата России от 21 января 2003 г. № 7. В инвентарной карточке укажите срок полезного использования имущества.

На основании первичных документов спишите все затраты со счета 08 на счет 01 «Основные средства». Рассмотрим пример.

Пример: Компания решила использовать товар в качестве основного средстваООО «ВильТоргПлюс» занимается оптовой продажей компьютеров. Руководство компании решило использовать один ноутбук из партии на складе для работы в отделе поставок. Стоимость партии, состоящей из 100 единиц товаров, составила 4 720 000 руб. в том числе НДС — 720 000 руб. Услуги транспортной компании на доставку товаров до склада компании составили 59 000 руб. в том числе НДС — 9000 руб.

Расходы на доставку товаров компания отражает на счете 44. Стоимостный лимит для отнесения имущества к основным средствам — 40 000 руб. Бухгалтер сделал следующие проводки:

ДЕБЕТ 08 субсчет «Приобретение объектов основных средств» КРЕДИТ 41

— 40 000 руб. — отражена стоимость переводимого ноутбука;

ДЕБЕТ 19 субсчет «НДС по приобретенным объектам основных средств» КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДС»

— 7200 руб. — восстановлена ранее принятая к вычету сумма входного НДС со стоимости ноутбука;

ДЕБЕТ 08 субсчет «Приобретение объектов основных средств» КРЕДИТ 44

— 500 руб. (50 000 руб. 100 ед.) — отражена стоимость доставки переводимого ноутбука;

ДЕБЕТ 19 субсчет «НДС по приобретенным объектам основных средств» КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДС»

— 90 руб. (9000 руб. 100 ед.) — восстановлена ранее принятая к вычету сумма входного НДС с доставки ноутбука;

ДЕБЕТ 01 КРЕДИТ 08 субсчет «Приобретение объектов основных средств»

— 40 500 руб. (40 000 + 500) — «бывший» товар введен в эксплуатацию как основное средство по сформированной первоначальной стоимости;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «НДС по приобретенным объектам основных средств»

— 7290 руб. (7200 + 90) — принята к вычету сумма входного НДС со стоимости основного средства.

Со следующего месяца после того, в котором новое основное средство вы ввели в эксплуатацию, начните начислять в бухучете амортизацию по нему.

Налоги на прибыль и на имуществоКак вы знаете, основные средства стоимостью выше 40 000 руб. являются в налоговом учете амортизируемым имуществом (п. 1 ст. 256 Налогового кодекса РФ ). Амортизировать «бывший» товар вы будете со следующего месяца после ввода его в эксплуатацию.

Частая ошибка В налоговом учете амортизировать имущество стоимостью 40 000 руб. и меньше не нужно.

В налоговом учете стоимость товаров уменьшает базу по налогу на прибыль только после их реализации. То же самое относится и к расходам на доставку (даже если компания учитывает их не в стоимости товаров, а обособленно). Списывать такие расходы статья 320 Налогового кодекса РФ требует пропорционально реализованным товарам. Выходит, что подавать уточненные декларации по налогу на прибыль из-за перевода товара в основные средства не придется.

Начиная с момента, когда вы учли объект на счете 01 «Основные средства», его стоимость вам надо включать в базу по налогу на имущество. Таково требование пункта 1 статьи 374 Налогового кодекса РФ.

Налог на добавленную стоимостьВходной НДС по товарам принимают к вычету сразу же после того, как они учтены на счете 41. Дожидаться реализации не нужно. Поэтому скорее всего вы успели поставить к вычету НДС до того, как стали переводить товар в состав основных средств. При условии, конечно, что все остальные условия для вычета были тогда выполнены. А именно от продавца вы получили первичку и счет-фактуру. А товар купили для того, чтобы использовать в деятельности, облагаемой НДС.

Надо ли теперь, после того, как товар стал основным средством, корректировать вычеты за прошлый период? Если товар перевели в том же квартале, когда вы его оприходовали и приняли НДС к вычету, то можете налог не восстанавливать. Ведь это никак не повлияет на налоговую базу — все эти операции были в одном налоговом периоде.

А если перевод состоялся уже в следующих кварталах? Сразу скажем, безопаснее НДС пересчитать. Объясним почему.

Чаще всего чиновники настаивают, что входной НДС можно принять к вычету, только если основное средство ввели в эксплуатацию и учли его на счете 01 (письмо Минфина России от 28 октября 2011 г. № 03-07-11/290 ).

Исключение — некоторые ситуации, по которым вычет возможен раньше. Например, когда основное средство требует монтажа и учтено на счете 07. Или объект является незавершенным капитальным строительством и отражен на счете 08. В этих случаях чиновники разрешают принять НДС к вычету сразу после того, как актив попал на счет 07 или 08. Подробнее об этом — в статье «Когда НДС можно принять к вычету, не дожидаясь перевода имущества на счет 01» (опубликована в журнале «Главбух» № 18, 2012 ).

Обучающий курс по теме В каких случаях нужно восстанавливать НДС — в Высшей Школе Главбуха school.glavbukh.ru.

Поэтому контролеры вряд ли согласятся с тем, что компания воспользовалась вычетом по теперешнему основному средству в прошлых кварталах — когда имущество числилось в составе товаров на счете 41. Если спорить с налоговиками не хотите, вычеты за прошлые периоды лучше пересчитайте и подайте уточненную декларацию. Но прежде перечислите в бюджет возникшую недоимку вместе с пенями. Так вы избежите хотя бы штрафа за неуплату налога.

Справедливости ради заметим, что вообще, переведя объект из товаров в основные средства, компания не обязана восстанавливать принятую ранее к вычету сумму НДС. Ведь такое основание не указано в пункте 3 статьи 170 Налогового кодекса РФ. Если, конечно, объект будет использоваться в облагаемой налогом деятельности. Но это уже аргумент для судей. А они, кстати, могут встать на сторону компании (см. постановление ФАС Московского округа от 23 марта 2012 г. по делу № А40-51601/11-129-222 ).

Товар решили использовать как материалПри переводе товара в состав материалов вам также понадобится приказ руководителя. В документе отразите причину, по которой было принято такое решение. После этого оформите унифицированные первичные документы, предусмотренные для учета материалов. Это требование-накладная по форме № М-11 и карточка учета материалов по форме № М-17 .

Напомним, что компании в составе материалов обычно учитывают еще имущество, отвечающее признакам основных средств, но стоимостью в пределах установленного лимита. Поэтому правила, о которых пойдет речь в этом разделе, будут совершенно одинаковы как для обычных материалов, так и для малоценных активов.

Бухгалтерский учетТовар, который ваша компания будет использовать как материал, нужно перевести на счет 10 «Материалы».

В этом случае в дебет счета 10 расходы на доставку, также как и в предыдущих ситуациях, будут списываться либо со счета 41. либо со счета 44. Все зависит от того, какой порядок вы закрепили в своей учетной политике.

Налог на прибыль и НДС Подписка на комплект: печатный + электронный «Главбух». Экономия — 8698 руб.!Стоимость товара, который стал материалом, можно учесть в налоговых расходах по правилам статьи 254 Налогового кодекса РФ. Для списания материальных расходов подойдут те же первичные документы, что и для бухучета.

Принятый к вычету входной НДС после перевода товара в состав материалов восстанавливать не нужно. При условии, конечно, что актив вы планируете использовать в деятельности, облагаемой налогом на добавленную стоимость.

Ведь правила, по которым НДС можно принять к вычету, для товаров и материалов совпадают — это нужно делать по мере учета запасов на бухгалтерских счетах. При условии, если есть от поставщика первичные документы и счет-фактура. А значит, перевод расходов со счета 41 на счет 10 для вычета значения не имеет.

Вопрос-тест по темам номераДиректор торговой компании распорядился передать со склада в отдел рекламы холодильник, учтенный в качестве товара. В бухучете в составе основных средств компания учитывает активы дороже 40 000 руб. Цена холодильника — 47 200 руб. в том числе НДС — 7200 руб. Какая корреспонденция счетов будет верной?

Правильный ответ — Б. Имущество стоит ровно 40 000 руб. То есть оно не отвечает стоимостному критерию, установленному в компании для основных средств. Его надо учесть в составе материально-производственных запасов (абз. 4 п. 5 ПБУ 6/01 ).

Главное, о чем важно помнить1 Чтобы перевести товар в состав основных средств или материалов, понадобится приказ руководителя.

2 Расходы по счету 41 «Товары» нужно перевести на счет 08 (07) или 10.

Дополнительно про учет основных средств

Зачастую организации, продающие дорогостоящее имущество, например копировальную технику или мебель, решают использовать его в своей текущей деятельности. Чтобы начать эксплуатацию такого объекта, нужно перевести его из товаров в состав основных средств. Как это сделать и какими документами оформить?

Активы, приобретенные для перепродажи, в бухгалтерском учете отражаются на счете 41 «Товары». Допустим, впоследствии организация решила использовать такой объект для собственных нужд. Причины могут быть разными — выход из строя собственного аналогичного имущества, отсутствие покупателя на товар, обнаружение дефектов товара и др.

Если указанный объект соответствует критериям основного средства, его следует перевести из товаров в состав ОС. Активы, которые не являются основными средствами, со счета 41 переводят на счет 10 «Материалы».

Объекты, требующие монтажа, перед включением их в состав основных средств сначала учитывают на счете 07 «Оборудование к установке». Только после завершения монтажа и приведения в состояние, пригодное для использования, такое имущество переводят на счет 01 «Основные средства».

Шаг первый — определяем, является ли переводимый актив основным средствомОрганизация вправе принять актив к бухучету как основное средство, если в отношении него одновременно выполняются четыре условия (п. 4 ПБУ 6/01):

— объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование (в аренду, лизинг);

— объект предназначен для использования в течение длительного времени, то есть срока, превышающего 12 месяцев;

— в дальнейшем организация не планирует перепродавать данный объект, а намерена использовать его в текущей деятельности; — объект способен приносить организации экономические выгоды или доход в будущем.

Невыполнение хотя бы одного из указанных условий означает, что объект не относится к основным средствам. Значит, его нельзя перевести со счета 41 на счет 01, а следует учитывать на счете 10.

Дополнительно к условиям, перечисленным в пункте 4 ПБУ 6/01, организация вправе установить в учетной политике стоимостной лимит. Тогда активы, которые соответствуют критериям основного средства, но стоимость которых не превышает предельной суммы, можно отражать в бухучете в составе материально-производственных запасов (абз. 4 п. 5 ПБУ 6/01). В 2011 году указанный лимит не должен превышать 40 000 руб. за единицу. Ранее предельная стоимость составляла 20 000 руб.

Шаг второй — оформляем необходимые документыРешение об использовании в текущей деятельности товара, изначально приобретенного для перепродажи, обычно оформляется приказом или распоряжением генерального директора организации. В этом документе целесообразно указать, в связи с чем меняется назначение актива, например из-за поломки собст- венного оборудования или в связи с длительным отсутствием покупателя.

На основании приказа или распоряжения руководителя организация составляет акт об изменении назначения или о переквалификации оприходованного объекта. Данный документ можно назвать актом о переводе объекта из товаров в состав основных средств.

Унифицированная форма подобного документа не утверждена. Поэтому организация вправе составить этот акт в произвольной форме. В нем должны быть указаны все обязательные реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Допустим, для компании операции по переквалификации ранее оприходованных активов не являются редкостью. Тогда можно самостоятельно разработать наиболее удобную для бухгалтерии форму, утвердить ее в качестве приложения к учетной политике и использовать для оформления подобных операций (п. 4 ПБУ 1/2008).

Скорее всего, перевод объекта из товаров в основные средства будет сопровождаться его физическим перемещением со склада в другое подразделение организации. Такое движение оформляется требованием-накладной по форме № М-11 (утв. постановлением Госкомстата России от 30.10.97 № 71а). Требование-накладная заполняется в двух экземплярах. Один из них остается на складе, второй — хранится в подразделении, в которое передан актив.

Кроме того, необходимо оформить еще два документа:

— акт о приеме-передаче объекта основных средствпо форме № ОС1. Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» в этом акте не заполняется, так как основное средство ранее не находилось в эксп- луатации. Если одновременно передается группа однородных основных средств, вместо акта по форме № ОС-1 составляют акт по форме № ОС-1б ;

— инвентарную карточкупо форме № ОС-6. а при передаче группы объектов — инвентарную карточку по форме № ОС-6а .

Унифицированные формы указанных документов утверждены постановлением Госкомстата России от 21.01.03 № 7 .

В некоторых случаях может также понадобиться бухгалтерская справка. Ее обычно составляют, чтобы определить первоначальную стоимость объекта основных средств. Справка нужна, если в стоимости товара, переводимого в сос-тав основных средств, не были учтены дополнительные расходы, которые нужно включить в первоначальную стоимость ОС.

Шаг третий — формируем первоначальную стоимость основного средстваКазалось бы, переводя актив из товаров в состав основных средств, организация может принять этот актив к бухучету по той же стоимости, по которой он числился на счете 41. Однако такое решение является верным далеко не всегда.

На первый взгляд, и первоначальная стоимость основного средства, и стои-мость приобретения покупных товаров складываются из фактических затрат организации, непосредственно связанных с их покупкой, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01 и п. 6 ПБУ 5/01 соответственно). В обе стоимости необходимо, в частности, включить затраты на доставку актива до склада или офиса организации и на доведение его до состояния, пригодного для использования в запланированных целях.

Вместе с тем торговые организации вправе не учитывать в покупной стоимости товаров затраты на их доставку до центральных складов или баз, производимые до момента передачи данных товаров в продажу. Указанные затраты они могут включать в состав расходов на продажу (п. 13 ПБУ 5/01).

Значит, если согласно учетной политике стоимость доставки товаров до склада организации не учитывалась в их покупной стоимости, при формировании первоначальной стоимости основного средства нужно сделать следующее :

— выяснить, сколько стоила доставка до склада компании той партии товара, в составе которой поступил объект, переводимый в основные средства;

— рассчитать стоимость доставки единицы товара;

— увеличить покупную стоимость единицы товара на сумму затрат на его доставку (соответственно скорректировав ранее признанные расходы на доставку).

Полученный таким образом результат считается первоначальной стоимостью основного средства. Расчет этой стоимости целесообразно оформить бухгалтерской справкой или иным документом, составленным в произвольной форме.

ООО «Олимпия» занимается оптовой торговлей компьютерной техникой. В июне 2011 года организация приобрела для продажи партию офисных многофункциональных устройств (МФУ) (копир, принтер, сканер и факс в одном устройстве) в количестве 10 штук за 466 100 руб. (в том числе НДС 18%). За доставку техники до своего склада она уплатила транспорт- ной организации 8260 руб. (в том числе НДС 18%). В августе в отделе сбыта ООО «Олимпия» сломался принтер. Поэтому генеральный директор компании решил передать в это подразделение одно из МФУ, изначально приобретенных для перепродажи. Приказ о передаче и акт об изменении назначения оприходованного актива датированы 11 августа 2011 года.

В учетной политике ООО «Олимпия» указано, что в бухучете расходы на доставку покупных товаров до склада организации в стоимость товаров не включаются. Они списываются в составе расходов на продажу согласно пункту 13 ПБУ 5/01.

Стоимость приобретения одного МФУ — 39 500 руб. (466 100 руб. 118 ? 100. 10 шт.). Расходы на доставку, приходящиеся на единицу товара, составили 700 руб. (8260 руб. 118 ? 100. 10 шт.). Таким образом, первоначальная стоимость МФУ, переведенного в состав основных средств, равна 40 200 руб. (39 500 + 700).

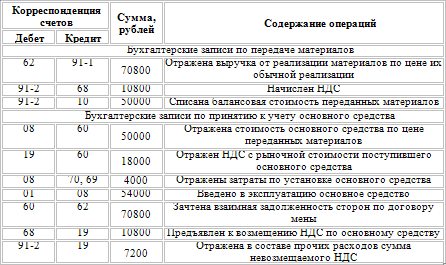

Шаг четвертый — отражаем операцию по переводу объекта в бухгалтерском учетеПеревод актива, изначально оприходованного как товар, в состав основных средств отражается проводками:

При переводе товара в основные средства «входной» НДС восстанавливать не нужноПредположим, в месяце оприходования товара организация приняла к вычету НДС, а в следующем месяце, но в том же квартале, — перевела товар в состав ОС. Поскольку вычет НДС и перевод товара на счет 01 были произведены в одном налоговом периоде, восстанавливать налог, принятый к вычету при покупке товара, не нужно. Ведь даже если инспекция потребует это сделать, компания вправе в том же налоговом периоде принять к вычету НДС по основному средству.

Однако это правило действует, только если основное средство будет использоваться в операциях, облагаемых НДС. Если оно передается в подразделение, занимающееся не облагаемой НДС деятельностью, налог придется восстановить и уплатить в бюджет.

Кроме того, налоговики требуют восстанав-ливать НДС в случаях, когда он был принят к вычету в одном налоговом периоде, а товар переведен в состав основных средств в другом налоговом периоде. Но такая обязанность нормами НК РФ не предусмотрена. Ведь данная ситуация не указана в пункте 3 статьи 170 НК РФ, в котором приведен исчерпывающий перечень оснований для восстановления НДС

ДЕБЕТ 08-4 «ПРИОБРЕТЕНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ» КРЕДИТ 41

— отражена стоимость объекта, ранее учтенного как товар, в составе вложений во внеоборотные активы;

ДЕБЕТ 01 КРЕДИТ 08-4

— введено в эксплуатацию основное средство.

Если переводимое основное средство нужно монтировать либо его устанавливают в строящемся или реконструируемом объекте, в бухучете делают записи:

ДЕБЕТ 07 КРЕДИТ 41

— учтен объект, требующий монтажа, ранее отраженный в составе товаров;

ДЕБЕТ 08-3 «СТРОИТЕЛЬСТВО ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ» КРЕДИТ 07

— отражена передача объекта в монтаж;

ДЕБЕТ 08-3 КРЕДИТ 20 (23, 26, 29, 60, 76)

— учтены в стоимости объекта расходы на его монтаж;

ДЕБЕТ 01 КРЕДИТ 08-3

— введено в эксплуатацию смонтированное основное средство.

Отметим, что Инструкцией по применению Плана счетов бухучета (утв. приказом Минфина России от 31.10.2000 № 94н) корреспонденция счета 41 со счетами 07 и 08 не предусмотрена. Однако если по конкретному вопросу в нормативных правовых актах не установлен способ ведения бухучета, то организация вправе самостоятельно разработать этот способ (п. 4 и 7 ПБУ 1/2008). Разработанную корреспонденцию счетов следует зафиксировать в учетной политике для целей бухгалтерского учета.

Продолжим рассмотрение примера 1. Многофункциональное устройство, передаваемое в отдел сбыта, введено в эксплуатацию 12 августа 2011 года. В учетной политике ООО «Олимпия» указано, что в бухучете расходы на транспортировку покупных товаров, отраженные на счете 44, списываются в дебет счета 90 по мере реализации этих товаров.

В июне 2011 года, когда компания приобрела МФУ, она сделала записи:

ДЕБЕТ 41 КРЕДИТ 60

— 395 000 руб. (466 100 руб. 118 ? 100) — оприходованы купленные товары;

ДЕБЕТ 19 КРЕДИТ 60

— 71 100 руб. (466 100 руб. 118 ? 18) — учтен НДС по купленным товарам;

ДЕБЕТ 44 КРЕДИТ 76

— 7000 руб. (8260 руб. 118 ? 100) — учтена в составе расходов на продажу стоимость доставки партии товаров до склада организации;

ДЕБЕТ 19 КРЕДИТ 76

— 1260 руб. (8260 руб. 118 ? 18) — учтена сумма НДС со стоимости доставки;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

— 72 360 руб. (71 100 + 1260) — принят к вычету НДС (см. врезку на с. 78).

Монтировать МФУ, переданное в отдел сбыта, не нужно. Поэтому в августе 2011 года после принятия решения о его использовании в текущей деятельности и ввода объекта в эксплуатацию, в бухучете сделаны записи:

ДЕБЕТ 08-4 КРЕДИТ 41

— 39 500 руб. — отражена в составе вложений во внеоборотные активы стоимость приобретения МФУ (без учета стоимости его доставки);

ДЕБЕТ 08-4 КРЕДИТ 44

— 700 руб. — отражена в составе вложений во внеоборотные активы стоимость доставки МФУ;

ДЕБЕТ 01 КРЕДИТ 08-4

— 40 200 руб. — введено в эксплуатацию МФУ.

Шаг пятый — определяем срок полезного использования основного средстваНа дату перевода актива из товаров в основные средства необходимо определить срок его полезного использования (п. 20 ПБУ 6/01). Исходя из этого срока, организация будет амортизировать актив. Для определения срока следует руководст-воваться сведениями об объекте, указанными изготовителем в технической документации. Кроме того, компания вправе воспользоваться информацией о сроках, содержащейся в Классификации основных средств. включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.02 № 1). Ведь этот документ можно применять и для целей бухучета.

Организация амортизирует основное средство, переведенное из состава товаров, по общим правилам. То есть и в бухгалтерском, и в налоговом учете она начинает начислять амортизацию с 1-го числа месяца, следующего за месяцем передачи объекта в эксплуатацию (п. 21 ПБУ 6/01 и п. 4 ст. 259 НК РФ).

Шаг шестой — учитываем новое основное средство при расчете налога на имуществоКак только компания переведет актив из товаров в основные средства и введет его в эксплуатацию, остаточную стоимость этого актива она должна будет учитывать при расчете налога на имущество. Напомним, речь идет об остаточной стоимости объекта, сформированной в бухгалтерском учете (п. 1 ст. 374 и п. 1 ст. 375 НК РФ). Ведь этот налог рассчитывается на основании данных бухучета •

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое