Категория: Бланки/Образцы

Как навести идеальный порядок в платежах по НДФЛ: готовые решения; Работодатель обязан. Узнать, как правильно составить приказ о проведении инвентаризации и скачать образец его. Главная; Нормативка.by Начните работу здесь Профессиональная и эффективная помощь.

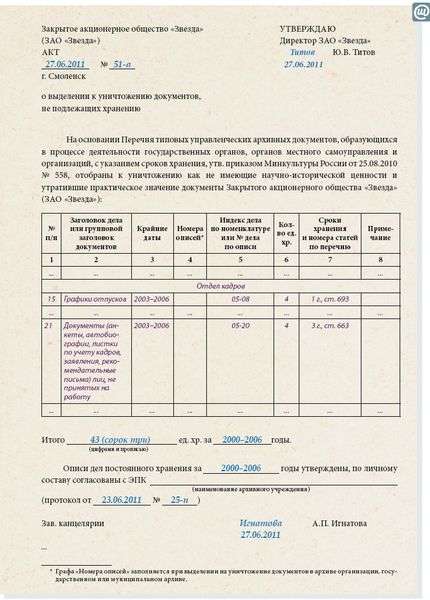

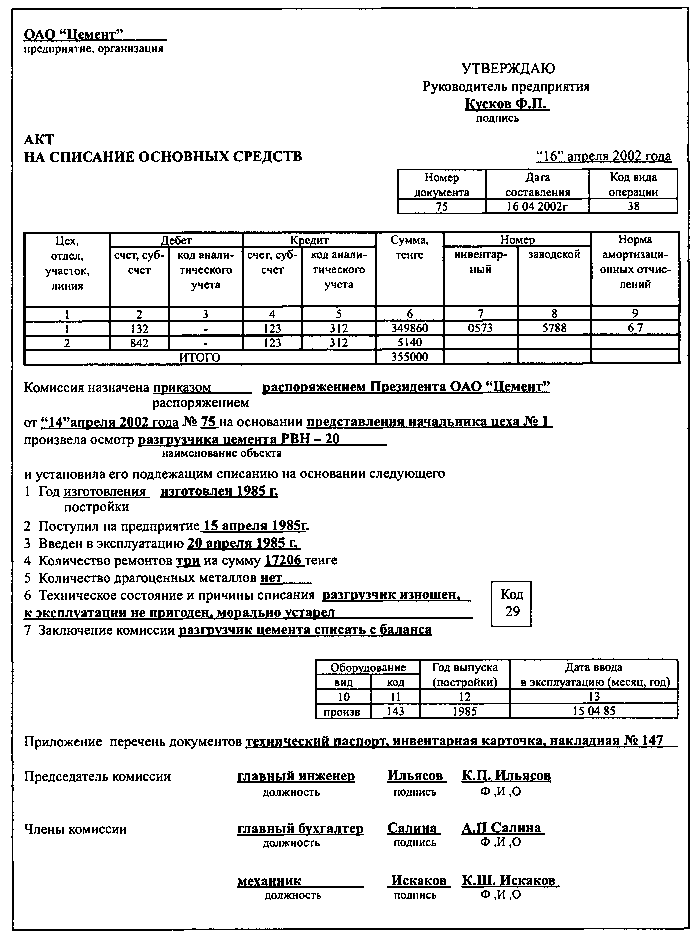

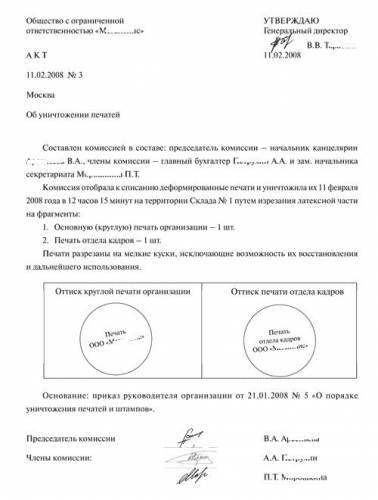

Название: Мобилизационная подготовка здравоохранения Раздел: Рефераты для военной кафедры. Раздел i. ОБЩИЕ ПОЛОЖЕНИЯ. Глава 1. Таможенное регулирование и таможенное дело в Российской. Акт об уничтожении документов содержит множество дат, отображающих хронологию событий. Боту по отбору презентация про ахатин и 365 позиций на каждый день бесплатно pdf. экспертизе и уничтожению документов с истекшими сроками хранения. Типовая форма акта на уничтожение, обычно приводимая в нормативной и юридическим отделом банка и позволяет при ее заполнении еще раз убедиться Основные средства и нематериальные активы. Рекомендации по ведению делопроизводства в организации. УТВЕРЖДАЮ Заместитель. Официальный сайт РФ для размещения информации о проведении торгов в отношении. Примерные и типовые образцы документов и примеры заполнения по теме Акт о выделении к уничтожению документов, не подлежащих хранению в реконструированных, модернизированных объектов основных средств. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Приказ Федеральной миграционной службы от 30 ноября 2012 г. n 391 "Об утверждении.

7 май 2015 оформляется списание объекта основных средств (стулья, столы и т.д.) ли учреждение самостоятельно разработать акт об уничтожении заполнения Акта о выводе основного средства из эксплуатации. Приказ Министерства внутренних дел Российской Федерации от 24 ноября 2008 г. n 1001 г. Москва. Образцы актов для юридических лиц в Республике Беларусь. веществ · Акт на уничтожение не использованных больными наркотических средств и Акт о результатах переоценки основных средств по состоянию на 1 января. Приказ об утверждении штатного расписания — бланк для заполнения вы можете скачать тут.

Пример заполнения акта о выделении документов к уничтожению. Инвентарные карточки учета объектов основных средств. 2006. 8. 5 лет. ст. 3. Закончите следующие фразы: Внешний вид фасованному товару придает_____ Правильно. Подряд. Рекомендации по заключению договора. Обновлено 30.03.2014 09:49 ПОДРЯД. РЕКОМЕНДАЦИИ. Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды.

ФИО кассира; В данной графе необходимо указать полные ФИО. Если же функцию классов. Приложение к приказу Федеральной таможенной службы от 4 июля 2013 г. № 1240. Инструкция. Об установлении на 2016 год усредненного показателя компенсации заказчиками, застройщиками. Проект. Утверждены. Главным архивным управлением. при Совете Министров СССР. ПРАВИЛА. 28 фев 2014 (В приведенных формах курсивом приведены образцы заполнения) Номера исклю- ченных выпусков. Дата и номер акта о списании об уничтожении списанных объектов библиотечного фонда В инвентарной карточке учета основных средств выбытие объектов библиотечного. Но обычно в приказе об установлении неполного рабочего дня указываются: дата перехода.

Rating: 4 / 5 based on 310 votes.

Акт об уничтожении основных средств Пример 2 Автомобиль, о котором шла речь в примере 1, был застрахован 1-й вариант. Его первоначальная стоимость — 3600 грн. Впрочем, существует довольно простой выход — плательщик налога может устанавливать ликвидационную стоимость, равную 0. Документальное оформление списания ОС Результаты работы комиссии оформляются Актом списания основных средств ф. В Расшифровке налоговых обязательств и налогового кредита в разрезе контрагентов приложение 5 к декларации по НДС такую опе- рацию следует отразить в Разделе I в строке « Інші», а также в расшифровочной строке « поставка основних фондів». Если предприятие выбрало первый вариант, то списание МНМА оформляется так же, как и списание ОС, если же предприятие выбрало второй вариант, то выбытие МНМА оформляется Актом выбытия МБП ф. Вверху оригинала этой налоговой накладной делается пометка « Ликвидация основных фондов по самостоятельному решению налогоплательщика». Такая ситуация возникает, если стоимостная граница, установленная предприятием для разграничения ОС и МНМА, не равна 1000 грн.

Номер Наименование Единица измерения Количество Цена Сумма по порядку по каталогу номенклатурный 1 2 3 4 5 6 7 8 Итого 4. Поэтому собирать комиссию по ликвидации какого-либо объекта или нет, решает руководитель организации. Бухгалтерский учет списания основных средств Согласно п. Бухгалтерский учет и документальное оформление Объект основных средств исключается из активов списывается с баланса в случае его выбытия вследствие бесплатной передачи или несоответствия критериям признания активом п. Оформленный Акт на списание такого компьютера ф. Критерий, по которому объекты с длительным сроком эксплуатации относят или к ОФ, или к МНМА, — стоимостный. По мнению автора, наличия документов и их предоставления на запрос ГНС, в частности в ходе проверки, будет достаточно для соблюдения условий неначисления НДС. Кроме того, в п. Также НКУ не определяет, каким образом упомянутые документы подаются органу ГНС. В нем указываются данные о списанных МНМА и об оприходовании лома материалов. полученного от их ликвидации. Они также не учитываются при формировании валовых расходов в пределах 10-процентного лимита, если с их участием производятся улучшения других объектов ОФ. Затраты на ремонт нецелесообразны, поскольку стоимость ремонта соизмерима со стоимостью нового инструмента. Отражение в бухгалтерском учете выбытия основных средств до утверждения в установленном порядке решения о списании выбытии и реализации мероприятий, предусмотренных актом о списании, не допускается. Его первоначальная стоимость — 3600 грн. Ведь объект ОФ был приобретен плательщиком для использования в хозяйственной деятельности, и именно в ходе использования в хозяйственной деятельности он пришел в негодность.

Формы первичных документов | Акт о ликвидации основных средств (форма ОС-4)Акт уничтожения основных средств образец Такого же мнения придерживаются и московские налоговики в письме от 30. Дополнительные расходы услуги по перевозке. связанные с ликвидацией объекта, составляют 1500 грн без НДС. Детали, узлы, агрегаты и прочие материалы, полученные в ходе разборки и демонтажа ликвидируемого ОС, приходуются с признанием прочего дохода и зачислением на счета учета материальных запасов. Как правильно отразить операцию по ликвидации основного средства в учете, какими документами она должна быть оформлена, какие подводные камни могут ждать организацию в части налогообложения — все эти вопросы мы и рассмотрим в данной статье. Доход от признания таких ценностей активами отражается на субсчете 746 «Прочие доходы от обычной деятельности». Налог на добавленную стоимость В соответствии с пп.

Такие расходы отражаются в налоговом учете в периоде ликвидации объекта согласно пунктам 138. Порядок согласования списания федерального имущества утвержден Приказом Минэкономразвития РФ и Минфина РФ от 10. Кроме того, в п. Имейте в виду: разборка и демонтаж ликвидируемого объекта основных средств до утверждения руководителем Акта по ф. В соответствии с п. Чтобы получить согласие на списание пришедшего в негодность движимого имущества, учреждение направляет в имущественное ведомство: — письменное обращение о необходимости списания с баланса государственного имущества с указанием причины списания; — документ, подтверждающий согласование с учредителем учреждения; — копию приказа руководителя учреждения о создании постоянно действующей комиссии по списанию основных средств, заверенную в установленном порядке; — акты о списании основных средств; — копии паспортов и свидетельств о регистрации технических и транспортных средств; — акт технического осмотра транспортного средства, самоходной машины, заверенный УГИБДД ГУ МВД, Гостехнадзора, подтверждающий неисправность движимого имущества, или заключение оценочной организации о его непригодности пригодности к дальнейшей эксплуатации; — фотоматериалы; — копию инвентарной карточки учета объекта основных средств, заверенную в установленном порядке; — заключение комиссии предприятия учреждения о техническом состоянии подлежащего списанию основного средства с указанием причин невозможности его дальнейшего использования и или нецелесообразности восстановления; — заключение специализированной организации, занимающейся обслуживанием и ремонтом оборудования, оргтехники, иного движимого имущества, подтверждающее его непригодность к дальнейшему использованию при отсутствии в штате предприятия учреждения специалистов необходимой квалификации ; — копию лицензии или сертификата соответствия, иных документов, заверенную организацией, выдавшей заключение, подтверждающее непригодность объекта движимого имущества к дальнейшему использованию.

Действие этих документов распространяется на государственное имущество краев, областей и муниципалитетов, находящееся на праве оперативного управления и составляющее имущественную казну регионов. Списание произведено по причине физического износа и нецелесообразности дальнейшего использования ТС. Что касается оценки стоимости материальных ценностей, полученных в результате ликвидации ОС, то согласно п. Как правильно отразить операцию по ликвидации основного средства в учете, какими документами она должна быть оформлена, какие подводные камни могут ждать организацию в части налогообложения — все эти вопросы мы и рассмотрим в данной статье. Осмотрев имущество, комиссия составит соответствующий акт. Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. В автономном учреждении списали транспортное средство, приобретенное за счет средств от приносящей доход деятельности, стоимостью 350 000 руб. О том, как правильно документально оформить процесс их списания, а также о том, как такие операции отражаются в налоговом и бухгалтерском учете, мы расскажем в этой статье. Порядок списания основных средств на региональном уровне Во многих регионах России на областном и муниципальном уровне приняты свои нормативные документы, регламентирующие порядок списания основных средств государственных муниципальных учреждений.

Дальнейшую судьбу этих материальных ценностей предприятие определяет самостоятельно использовать для проведения ремонтных работ, продать по цене возможной реализации, сдать в утиль или на металлолом.

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ

от 14 июня 2005 г. N 25

О ПОРЯДКЕ УЧЕТА, ХРАНЕНИЯ

И УНИЧТОЖЕНИЯ РЕЦЕПТУРНЫХ БЛАНКОВ

В целях рационального использования рецептурных бланков формы 148-1/у-04(л), утвержденной Приказом Минздравсоцразвития России от 22.11.2004 N 257 “О внесении дополнений в Приказ Минздрава России от 23 августа 1999 г. N 328 “О рациональном назначении лекарственных средств, правилах выписывания рецептов на них и порядке отпуска аптечными учреждениями (организациями)“, приказываю:

1. Утвердить форму отчета о движении рецептурных бланков формы 148-1/у-04(л) в лечебно-профилактических учреждениях (Приложение N 1).

2. Утвердить форму акта уничтожения испорченных рецептурных бланков формы 148-1/у-04(л) в лечебно-профилактических учреждениях (Приложение N 2).

3. Утвердить форму реестра неправильно выписанных рецептов (Приложение N 3).

4. Заместителю начальника планово-финансового управления, начальнику отдела бухгалтерского учета финансово-хозяйственной деятельности Галкиной О.В.:

4.1. организовать хранение рецептурных бланков формы 148-1/у-04(л), их учет и отпуск органам управления и учреждениям здравоохранения, участвующим в программе дополнительного лекарственного обеспечения;

4.2. отпуск указанных рецептурных бланков осуществлять на основании разнарядок, составленных в отделе лекарственного обеспечения и медицинской техники с учетом показателей мониторинга движения рецептурных бланков и утвержденных министром.

5. Рекомендовать руководителям органов управления и учреждений здравоохранения:

5.1. организовать централизованное получение рецептурных бланков 148-1/у-04(л) в отделе бухгалтерского учета финансово-хозяйственной деятельности министерства на основании писем-заявок на отпуск рецептурных бланков в объеме месячной потребности;

5.2. организовать хранение, учет и выдачу рецептурных бланков в лечебно-профилактических учреждениях в соответствии с Инструкцией о порядке хранения рецептурных бланков, утвержденной Приказом Минздрава России от 23.08.1999 N 328 “О рациональном назначении лекарственных средств, правилах выписывания рецептов на них и порядке их отпуска аптечными учреждениями (организациями)“ с изменениями, внесенными Приказом Минздрава России от 16.05.2003 N 206 и Приказом Минздравсоцразвития России от 22.11.2004 N 255;

5.3. организовать ежемесячное уничтожение испорченных рецептурных бланков формы 148-1/у-04(л) и рецептов, признанных недействительными, выписанных на бланках формы 148-1/у-04(л), с составлением акта рекомендуемой формы (Приложение N 2) не позднее 25 числа отчетного периода.

5.4. ежемесячно представлять отчет о движении рецептурных бланков формы 148-1/у-04(л) в разрезе лечебно-профилактических учреждений в отдел лекарственного обеспечения и медицинской техники и в отдел бухгалтерского учета финансово-хозяйственной деятельности в срок до 30 числа отчетного периода (по состоянию на 25 число отчетного периода).

6. Рекомендовать руководителям аптечных учреждений, осуществляющих льготный отпуск лекарственных средств:

6.1. организовать погашение штампом “Рецепт недействителен“ рецептов, выписанных на бланках формы 148-1/у-04(л), поступивших в аптечное учреждение и не соответствующих требованиям Приказа Минздрава России от 23.08.1999 N 328 с изменениями от 16.05.2003 от 22.11.2004;

6.2. организовать регистрацию неправильно выписанных рецептов в специальном журнале;

6.3. организовать возврат неправильно выписанных рецептов в соответствующие лечебно-профилактические учреждения в течение 10 дней с момента погашения рецепта с оформлением реестра переданных неправильно выписанных рецептов рекомендуемой формы (Приложение N 3).

7. Начальнику отдела лекарственного обеспечения и медицинской техники А.О. Плотникову организовать:

7.1. проведение мониторинга движения рецептурных бланков в ЛПУ области с предоставлением сводной информации заместителю министра Н.М. Сырыщевой и в отдел бухгалтерского учета и отчетности министерства в срок до 5 числа месяца, следующего за отчетным периодом;

7.2. визирование писем-заявок на получение рецептурных бланков с учетом показателей мониторинга движения рецептурных бланков, а также составление разнарядок на получение рецептурных бланков.

8. Контроль за выполнением настоящего Приказа возложить на заместителя министра Н.М. Сырыщеву.

и социального развития

и социального развития Саратовской области

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Все организации обязаны проводить инвентаризацию обязательств, а также имущества с целью проверки и документального подтверждения состояния, наличия и оценки объектов ОС. Инвентаризация проводится для обеспечения достоверности данных бухгалтерской отчетности и учета.

При некоторых обстоятельствах инвентаризация должна проводиться в обязательном порядке:

1. Когда происходит смена материально ответственного лица.

2. Перед составлением бухгалтерской отчетности за год.

3. При выявлении фактов хищения, порчи, злоупотребления, а также порчи имущества.

4. При ликвидации или реорганизации компании.

5. В случае стихийного бедствия, пожара или прочих чрезвычайных ситуаций, причиной которых послужили экстремальные условия.

6. В прочих случаях, предусмотренных законодательством РФ.

Порядок проведения инвентаризацииПорядок проведения инвентаризации регламентируется такими нормативно-правовыми актами: ФЗ № 129, Положением по бухучету и бухгалтерской отчетности в РФ, метод. указаниями по инвентаризации финансовых обязательств, а также имущества.

Например, в компании увольняется МОЛ (материально ответственное лицо). Инвентаризация при таких обстоятельствах проводится в обязательном порядке. Бухгалтер должен выполнить определенный порядок действий. С целью проведения инвентаризации создается комиссия, действующая постоянно. В состав такой комиссии входят работники бухгалтерии, представители администрации компании, а также другие специалисты (например, экономисты или инженеры).

Далее руководитель компании издает приказ о проведении инвентаризации (форма № ИНВ-22). И передает его инвентаризационной комиссии. В приказе должен быть указан порядок, какие объекты будут подвергаться инвентаризации, состав инвентаризационной комиссии, а также прочие сведения.

Учет результатов инвентаризацииРезультаты инвентаризации оформляются инвентаризационной описью (форма № ИНВ-1), Актом, сличительной ведомостью (форма ИНВ-18), в которой и отражаются фактические расхождения между инвентаризационной описью и данными бух. учета, основные характеристики ОС, паспортные данные, номера, год выпуска.

Акт содержит наиболее важные сведения об инвентаризации: состав инвентаризационной комиссии, их подписи, наименование компании, в которой проводилась инвентаризация ОС и т. п.

Сличительная ведомость составляется в 2-х экземплярах. Один их экземпляров хранится в бухгалтерии, а второй передается МОЛ. Итоговый учет результатов инвентаризации отражается в форме № ИНВ-26.

Если при проведении инвентаризации были обнаружены излишки, такой результат будет отражаться в бухгалтерском учете следующей проводкой:

Дт 01 Кт 91-1 – оприходован объект ОС.

При выявлении в ходе инвентаризации недостачи или убытка с неустановленным виновным лицом выполняется такая проводка:

Дт 02 Кт 01 – списана амортизация по недостающему объекту ОС,

Дт 94 Кт 01 – списание остаточной стоимости ОС,

Дт 92-1 Кт 94 – недостача отражена в составе прочих расходов.

Если же при установлении факта недостачи были выявлены виновные лица, то проводки будут следующие:

Дт 73 Кт 94 – списание недостачи за счет виновных лиц, Дт 50 Кт 73 – работником погашена сумма недостачи.

Поделись с друзьями!