Категория: Бланки/Образцы

Задание 4. Оформление документов по открытию расчетного счета

1. Перечень документов, необходимых для открытия расчетного счета:

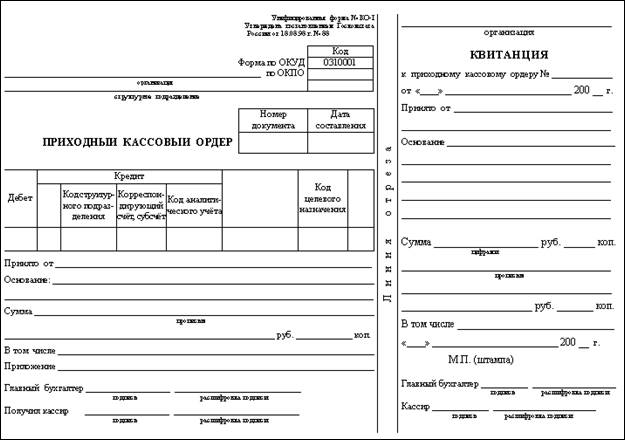

1. Заявление на открытие счета установленного образца (выдается в банке). 2. Устав (копия, заверенная органом, зарегистрировавшим предприятие, или нотариусом). 3. Учредительный договор (копия, заверенная органом, зарегистрировавшим предприятие, или нотариусом). 4.Протокол собрания учредителей или решение учредителя о создании предприятия (копия, заверенная Клиентом). 5. Документы, подтверждающие полномочия лиц, имеющих право подписи в банковских карточках (копии приказов, заверенные Клиентом). В случае отсутствия в штате организации лица, ответственного за ведение бухгалтерского учета – приказ о возложении обязанностей по ведению бухгалтерского учета и составлению отчетности на руководителя юридического лица. 6. Свидетельство о государственной регистрации (копия, заверенная нотариусом). 7. Свидетельство о государственной регистрации изменений при смене: юридического адреса, собственников или руководителей юридического лица (копия, заверенная нотариусом) – при необходимости. 8. Свидетельство о постановке на учет в территориальной налоговой инспекции (копия, заверенная нотариально). 9. Справка Госкомстата о присвоении кодов (копия, заверенная нотариально, или выдавшим органом, или самим Клиентом). 10. Карточка с образцами подписей и оттиска печати (подписи лиц должны быть заверены нотариально). Возможно оформление и заверение Банковской карточки в Банке. 11. Договор на расчетно-кассовое обслуживание (выдается в банке). 12. Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, созданном до 01.07.2002 г. (копия, заверенная нотариально). 13. Письмо о приеме платежных документов с одной первой подписью в связи с отсутствием в штате бухгалтерского работника. 14. Выписка из Единого государственного реестра юридического лица (копия, заверенная нотариально). Выписка действительна в течение одного месяца. 15. Анкета клиента, заполненная клиентом. 16. Ксерокопии паспортов лиц, заявленных в Карточке с образцами подписей (заверены нотариально или сотрудником Банка). 17. Договор аренды или свидетельство о регистрации собственности юридического лица. При открытии валютного счета организации, уже имеющие счет в рублях РФ, представляют только документы п. 1,11.

Оформить карточку с образцами подписей

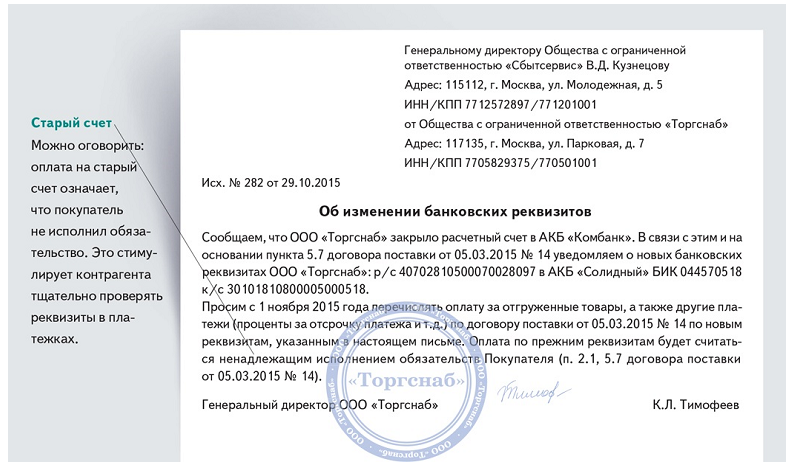

Порядок заполнения карточки с образцами подписей и оттиска печати см. (в ред. Указания ЦБ РФ от 14.05.2008 N 2009- к Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по

журнальчикьчикьчикьчик-ордер по кредиту счета 51 - расчетный счет за.  Карточка лицевого счета (приложение 7) (с ), 52кб. До начала инвентаризации вещественно-ответственное лицо дает расписку, о том, что все поступившие на склад ценности оприходованы, переданные со склада списаны, все нужные документы оформлены. Заявление о выплате компенсации расходов по сбору (заготовке) отходов продуктов и тары (приложение 1) (с 23.

Карточка лицевого счета (приложение 7) (с ), 52кб. До начала инвентаризации вещественно-ответственное лицо дает расписку, о том, что все поступившие на склад ценности оприходованы, переданные со склада списаны, все нужные документы оформлены. Заявление о выплате компенсации расходов по сбору (заготовке) отходов продуктов и тары (приложение 1) (с 23.

Информация о размере платы, внесенной производителями и поставщиками на текущий (расчетный) счет оператора (с 01. Суммы, принятые с кредита счетов 06, 68, 78, 79, 93, 96, подлежат группировке по статьям аналитического учета в листках-расшифровках. В течение года в хронологическом порядке линейно-позиционным методом фиксируется движение имущества, источников и издержек по всем счетам методом двойной записи.  отыскать и скачать безвозмездно бланки либо заполненные эталоны договоров.

отыскать и скачать безвозмездно бланки либо заполненные эталоны договоров.

Суммы, относимые в дебет счетов 04, 06, 56, 58, 67, 68, 80, 97 подлежат группировке по статьям аналитического учета в листках-расшифровках.  журнальчикьчикьчикьчик регистрации приходных и расходных кассовых ордеров (форма 1-а) (с ). Разработчики журнальчикьчикьчикьчикьно-ордерной формы определлибо структуру журнальчикьчикьчикьчиков-ордеров и присволибо им определенные порядковые номера. 2) сокращенная форма, которая включает 8 типовых журнальчикьчикьчикьчиков-ордеров.

журнальчикьчикьчикьчик регистрации приходных и расходных кассовых ордеров (форма 1-а) (с ). Разработчики журнальчикьчикьчикьчикьно-ордерной формы определлибо структуру журнальчикьчикьчикьчиков-ордеров и присволибо им определенные порядковые номера. 2) сокращенная форма, которая включает 8 типовых журнальчикьчикьчикьчиков-ордеров.

журнальчикьчикьчикьчик регистрации приходных и расходных кассовых ордеров (форма 1) (с 24. Протокол сверки отчета об остатках продуктов, помещенных под таможенную функцию (с 01. Сведения о площади, кадастровой цены земляного участка, предоставленного плательщику (приложение 22) (с 02. С кредита счета 51 - расчетный счет в дебет счетов 04, 06, 50, 52, 55, 56. В итоге проведения инвентаризации оставляется сличительная ведомость результатов инвентаризации товарно-вещественных ценностей унифицированной формы инв-19.

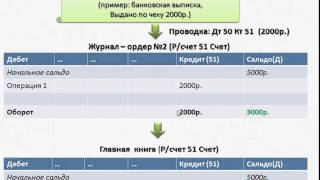

Заявление о постановке на учет в налоговом органе физического лица (приложение 3) (с 02. Так журнальчикьчикьчикьчик-ордер 1 заполняется по кредиту счета 50 касса, журнальчикьчикьчикьчик-ордер 2 по кредиту счета 51 расчетные счета и т.д. журнальчикьчикьчикьчик-ордер 2 по кредиту счета 51 - скачать в текстовом формате. эталоны бланков бухгалтерской отчетности - файл журнальчикьчикьчикьчик-ордер 2. По окончании января из журнальчикьчикьчикьчика-ордера 2 сумма кредитового оборота по счету 51 записывается по строке январь в графу 9.  .документа журнальчикьчикьчикьчик-ордер 2 по кредиту счета 51 и нуждается в юридически грамотном доведении бланка под нужды физического либо юридического лица.

.документа журнальчикьчикьчикьчик-ордер 2 по кредиту счета 51 и нуждается в юридически грамотном доведении бланка под нужды физического либо юридического лица.

Методические указания по выполнению задания

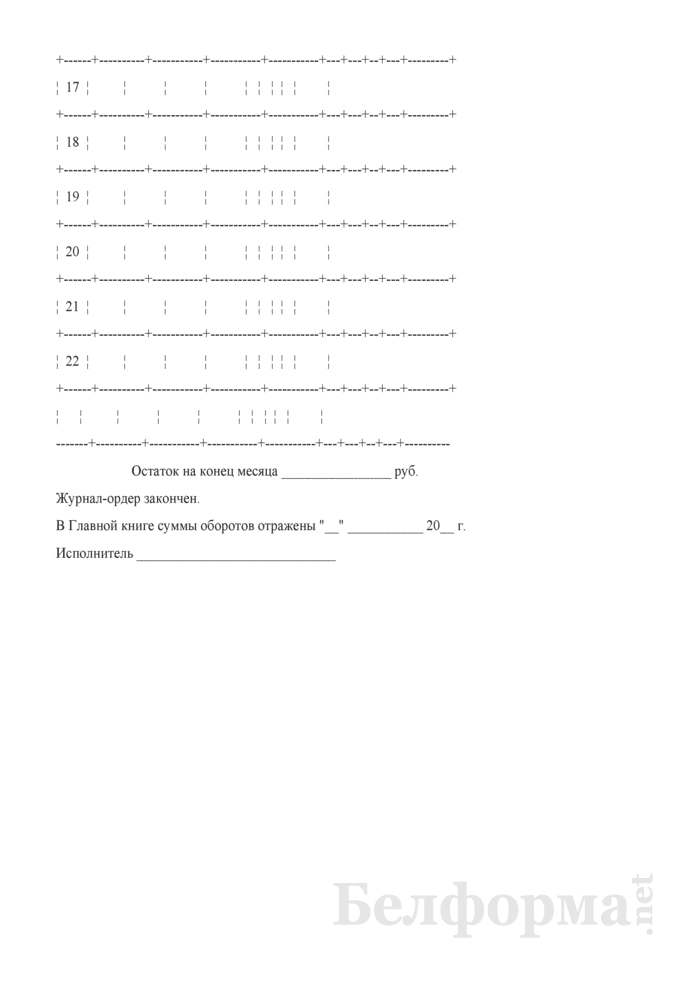

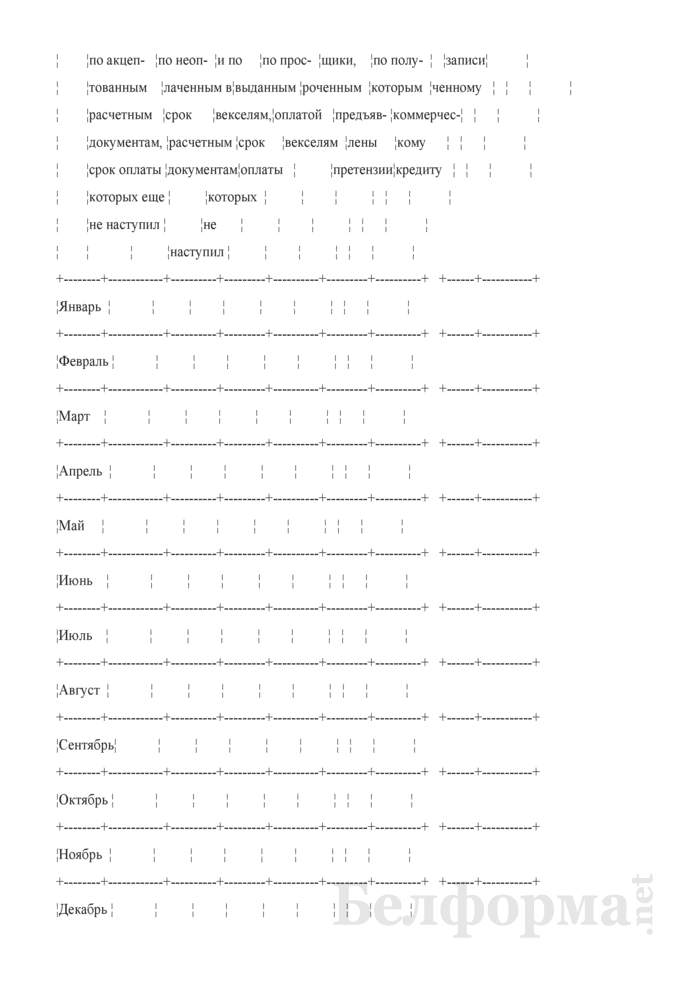

Выписка из расчетного счета организации является банковским документом, дающим бухгалтеру достоверную информацию о состоянии счета и движении средств на расчетном счете предприятия. Выписка является вторым экземпляром лицевого счета предприятия, и составляется банком по каждому операционному дню, в котором производились операции со счетом клиента.

Выписки из различных банков могут немного отличаться по форме из-за различий обслуживающей техники.

Основные поля документа:

"Дата проводки" - указывается дата, когда произведена операция на расчетном счете клиента.

"ВО" - вид финансовой операции:

01 - платежное поручение;

02 - платежное требование;

03 - денежный чек (получение наличных с расчетного счета);

04 - чек расчетный;

06 - инкассовое поручение;

16 - платежный ордер.

"Ном. док. банка" - входящий номер документа, поступившего в уполномоченный банк из другого банка.

"Ном. док. клиента" - номер платежного документа.

"БИК банка корр." - БИК банка получателя (отправителя), т.е. корреспондента.

"Корр. счет" - корреспондентский счет его банка.

"Счет плательщика" - расчетный счет плательщика.

"Счет получателя" - расчетный счет получателя.

"Дебет" - расходные операции клиента.

"Кредит" - приходные операции клиента.

Банк хранит денежные средства организации, поэтому считает себя должником клиента, т.е. имеет кредиторскую задолженность перед владельцем счета. В связи с этим лицевой счет каждого владельца для банка является пассивным, а поэтому остатки средств на расчетном счете на определенную дату, зачисление средств на расчетный счет владельца, банк отражает в выписке по кредиту расчетного счета. Все суммы списаний, т.е. уменьшение своего долга перед владельцем счета, банк отражает в выписке по дебету лицевого (расчетного) счета.

Для организаций - наоборот.

Проверку и обработку выписок бухгалтер обязан произвести в день их получения. Обработка заключается в следующем:

Задание № 8 Оформить Главную книгу

Главная книга – счет 51

Обороты по дебету

Методические указания по выполнению задания 2

б) при способе уменьшаемого остатка - исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой - установленный организацией коэффициент (не выше 3), а в знаменателе – оставшийся срок полезного использования в месяцах;

в) при способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Задача 2. Оформите записи в бухгалтерском учете по операциям

В ООО «Меркурий» объект нематериальных активов (промышленный объект) был внесен в качестве вклада в уставный капитал организации. Стоимость нематериального актива составила-460000 рублей.

Содержание хозяйственной операции

Задание 5. Заполните карточку учета нематериальных активов по условию задачи.

15 июня 2011 года ООО «Дорожник» (код по ОКПО для условного примера 06725332) приобрело у патентообладателя ЗАО «Лига» исключительное право патентообладателя на промышленный образец.

ООО «Дорожник» начало выпуск продукции по приобретенному промышленному образцу с июля 2011 года. Оприходование объекта нематериальных активов было оформлено Актом приемки № 25 от 15 июня 2011 года.

Сумма затрат на приобретение и оформление этого продукта составила 800000 руб. (без учета НДС). Используется объект в Мастерской №3. Порядковый номер карточки №9. Срок полезного использования 10 лет. Документ о регистрации-свидетельство № 1259115 от 12.09 2011 года. Промышленный образец станок предназначен для использования в мастерской для изготовления керамической плитки. Карточку заполнила бухгалтер Мамаева О.Б.

^ Методические указания к выполнению задания 5:

Для учета всех видов нематериальных активов, поступивших для использования в организацию, применяется карточка учета нематериальных активов (форма № НМА-1).

Карточка учета нематериальных активов ведется в бухгалтерии на каждый объект.

Форма заполняется в одном экземпляре на основании документа на оприходование, приемку-передачу (перемещение) нематериальных активов и другой документации.

Рассмотрим заполнение карточки учета нематериальных активов на условном примере.

22 июня 2002 года ООО «Зоя» (код по ОКПО для условного примера 07318675) приобрело у патентообладателя ЗАО «Интеграл» исключительное право патентообладателя на промышленный образец. ООО «Зоя» начало выпуск продукции по приобретенному промышленному образцу с июля 2002 года. Оприходование объекта нематериальных активов было оформлено Актом приемки № 43 от 22 июня 2002 года. Сумма затрат на приобретение и оформление этого продукта составила 1000000 руб. (без учета НДС). Карточку заполнила бухгалтер Иванова О. В.

^ Заполним карточку формы № НМА-1 по данным примера (смотри заполненный образец).

Каждому документу присваивается порядковый номер, который указывается в строке «Карточка № __». В нашем примере номер карточки «7». В строке «Организация» указывается полное наименование организации. В нашем примере «ООО «Зоя».

Далее в этой же строке в соответствующей графе указывается код организации по ОКПО, который присваивается организации отделом статистики сразу после ее регистрации.

В нашем примере в графе «Код по ОКПО» пишем код «07318675».

В строке «Структурное подразделение» указывается полное наименование структурного подразделения, где используется объект. Если объект нематериальных активов используется для деятельности организации в целом (например товарный знак или организационные расходы), то данная строка не заполняется.

В нашем примере ставим «Швейный цех».

В графе «Дата составления» указывается дата заполнения карточки. В нашем примере «22 06.02 г.».

В графе «Код вида операции» проставляется код хозяйственной операции по приобретению нематериальных активов или их передаче. Отметим, что код проставляется в том случае, если организация применяет систему кодирования.

В нашем примере ставим прочерк, так как ООО «Зоя» не применяет систему кодирования.

В графу «Документ на оприходование» заносятся соответственно дата и номер документа, которым была оформлена операция оприходования объекта нематериальных активов.

В нашем примере: «Дата» — «22 июня 2002 г.», «Номер» — «43».

Следующие три строки формы выделены для занесения информации о полном наименовании и назначении объекта нематериальных активов

В нашем примере»Патент на промышленный образец швейного изделия «Куртка женская»(запись в данном примере условная).

В графу 1 «Структурное подразделение» записывают наименование или кодовые номера (если в организации применяется система кодирования) структурного подразделения организации, в которое передается нематериальный актив.

В нашем примере «швейный цех».

В графе 2 «Вид деятельности» указывается вид деятельности, для осуществления которой используется нематериальный актив

В нашем примере «пошив одежды».

В графе 3 «Счет, субсчет» указывают счет, по дебету которого оприходован объект нематериальных активов

В нашем примере «04»

В графе 4 «Код аналитического учета» ставится код аналитического учета, если в организации используется соответствующая система кодирования При отсутствии кода в графе ставится прочерк.

В нашем примере не применяется система кодирования, поэтому ставим в графе 4 прочерк.

В графе 5 «Первоначальная (балансовая) стоимость» указывают первоначальную стоимость, которая складывается из суммы фактических затрат на приобретение, изготовление и затрат по доведению нематериальных активов до состояния, в котором они пригодны к использованию в запланированных целях, без учета НДС. В нашем примере «1000000=00».

В графе 6 «Срок полезного использования» указывается срок, в течение которого будут амортизироваться нематериальные активы Он может быть определен экспертным путем или на основании документов, подтверждающих передачу нематериального актива.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации).

В нашем примере срок полезного использования равен 10 годам, такой срок устанавливается в патенте на промышленный образец. Поэтому в графе 6 пишем «10».

В графе 7 «Сумма начисленной амортизации» указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде

В нашем примере «8333–33» (1000000х10%/12=8333–33)

В графу 8 «Норма амортизации, % или сметная ставка» заносится норма амортизации, которая рассчитывается исходя из установленного срока полезного использования.

В нашем примере «10%» (100%/10 лет).

Графа 9 «Код счета и объекта аналитического учета (для отнесения амортизации нематериальных активов)» должна содержать счет учета затрат, на который будут списываться суммы фактически начисленной амортизации.

В нашем примере «20»

Если по нематериальным активам начисление амортизации не предусмотрено (например по объектам, полученным по договору дарения), то в графах 7 — 9 ставят прочерки.

В графе 10 «Дата постановки на учет» указывается дата оприходования на баланс организации нематериального актива (то есть дата составления акта приемки-передачи)

В нашем примере «22 июня 2002 г.».

Графа 11 «Способ приобретения» дает информацию о том, каким образом организация получила нематериальные активы.

Нематериальные активы могут быть получены организацией различными путями, напримерВ графу 12 «Документ о регистрации (наименование, номер, дата)» заносятся данные о документе, регистрирующем право организации на использование нематериального актива.

В нашем примере «свидетельство № 0879115 от 12.09 01»

В следующие пять граф таблицы с 13-й по 17-ю заносится информация о выбытии или перемещении объекта нематериальных активов.

В графу 13 «Номер» проставляется номер документа, согласно которому произошло перемещение (выбытие).

Графа 14 «Дата» должна содержать дату документа, указанного в графе 13 данной таблицы.

Графы 15 и 16 отражают причину выбытия (перемещения) нематериальных активов.

В графе 15 «Наименование» указывают наименование причин выбытия или перемещения (например причиной выбытия может быть моральный износ).

В графе 16 «Код причины» проставляется соответствующий код. Эта графа заполняется в том случае, если в организации применяется кодирование причин выбытия основных средств. В противном случае в этой графе ставится прочерк.

В графу 17 «Сумма выручки от реализации, руб. коп.», записывается сумма, полученная организацией от реализации данного объекта нематериальных активов.

В нашем примере эти графы пока не заполняются.

Под рассмотренной частью таблицы предусмотрен реквизит «Сумма износа, руб. коп», где указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования нематериального актива.

В нашем примере «8333–33».

На оборотной стороне карточки дается краткая характеристика объекта нематериальных активов.

В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

В нашем примере «Промышленный образец куртка женская предназначен для использования при выпуске швейных изделий».

После заполнения карточки учета нематериальных активов в строке «Карточку заполнил» бухгалтер, заполнивший карточку, указывает свою должность, ставит подпись, пишет фамилию и инициалы (расшифровку подписи), а также дату заполнения число, месяц (прописью) и год.

В нашем примере: Карточку заполнил бухгалтер Иванова О. В.

22 июня 2002 года.

У нас также ищут:

Бланки журнал-ордер по кредиту счета 51 - расчетный счет фжурнальчикьчикьчикьчик-ордер n 2 и ведомость n 2 по счетам 10 текущие счета по бюджету, 11 текущие счета. Наличие и движение валютных средств в зарубежной валюте учитывают на счете 52 - денежный счет по каждому счету, открытому в учреждениях банков на отдельных бланках журнальчикьчикьчиков-ордеров 2-апк.

Наличие и движение валютных средств в зарубежной валюте учитывают на счете 52 - денежный счет по каждому счету, открытому в учреждениях банков на отдельных бланках журнальчикьчикьчиков-ордеров 2-апк. N 41 формат a4 (297 x 210), v 2 листа журнальчикьчикьчик-ордер за.Записи по кредиту счетов 10 материалы и 20 основное создание рекомендуется создавать в разрезе субсчетов. Информация на веб-сайте повсевременно дополняется и если вы не отыскали подходящий бланк, он непременно появится в будущем.Итоговые значения вносятся в журнальчикьчикьчик-ордер и прилагаемой ведомости соответственных форм.

Журнал-ордер по кредиту счета 50 касса форма 1-апкОснованием для ведения журнальчикьчикьчикьчика-ордера 1 служит отчет кассира с. Агропромышленном комплексе, предприятиях министерства торговли показал.журнальчикьчикьчикьчик-ордер n 6 по кредиту счетов 15 расчеты с поставщиками и покупателями и 17 расчеты с. Результаты операций отражаются на корреспондирующих счетах, указываются и в выписках банка, и в документах. N 41 формат a4 (297 x 210), v 2 листа журнальчикьчикьчик-ордер за 20 г. Все учетные данные этих документов отражаются в разделе расчетный счет. Суммы группируются способом подсчета всех данных, отраженных в банковских выписках и провождающих их валютных документов. Главной книжке суммы оборотов отражены 20 г.Все остатки валютных сумм на расчетных счетах банков приводятся в ведомостях на исходную и конечную даты месяца. 50 касса в дебет счетов - строкадата кассового 51 70 71 76 и т.

Каждое предприятие имеет возможность самостоятельно выбрать систему и журнала ордера 2 51 расчётный счёт форму ведения налогового и бухгалтерского учета. Превалирующими.

Журнал-ордер по кредиту счетов 51 Расчетный счет 52 Валютные счета. Форма 2-АПК. Организация форма N 2-АПК, утверждено, постановление. Министерства сельского хозяйства и продовольствия Республики Беларусь N 41, формат A3 (420 x 297 V 2 л. Журнал-ордер, пО кредиту счетов 51 расчетный счет 52 валютные счета за _ 20_ г. Примечание. Наличие и движение средств в иностранной валюте учитывают на счете 52 Валютные счета по каждому счету, открытому в учреждениях банков на отдельных бланках журналов-ордеров N 2-АПК. С кредита счета 51 (52) в дебет счетов 20, 25, 44, 50, 55, 57, 58, 60, 62, 66, 67, 68, 69, 70, 71.Главная » Бухгалтерские документы » Журнал-ордер 2. При ведении бухгалтерского учета, для отражения операций на счете N-51 по банковским платежам, применяется журнал-ордер. Форма документа N-2 предусмотрена для пользования промышленными организациями, форма журнала-ордера N-2-c строительными предприятиями, и документ формы N-2-сн используется организациями, занимающимися снабжением и сбытом. Заполнение, все учетные данные этих документов отражаются в разделе «Расчетный счет». К каждой форме журналов прилагается соответствующая ведомость (N-2, N-2-с, N-2-сн). Все показатели в журнал-ордер вносятся на основании и в соответствии с выписками банковского учреждения, по соответствующему расчетному счету и прилагаемых сопроводительных бумаг. В форме документа N-2 и прилагаемой ведомости каждый корреспондирующий счет должен иметь.

Актуально, новости, публикации, бух. Программы, подписка на новости, журнал - ордер No. 2 по кредиту счета No. 51 Расчетный счет в дебет счетов. Стро- Дата Итого ка выписки, no. Банка, а, итого, последние публикации 29 Сентября 2016, оплата простоя облагается страховыми взносами. В период реферат простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ффомс, ФСС России и взносами на травматизм. Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника. Раздельный учет по НДС в аптеке. Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и.Японские врачи мечтают работать в РоссииЖурнал-ордер 2 по кредиту счета 51: 0300JGC рассчитывает, что японские.

Для расшифровки данной суммы может быть составлен специальный документ. Расшифровка счета 60ДатаСуммаНаименование контрагентаОснование15,0ООО «Полет»Договор поставки 34 от гражданской г.37,0ОАО «НПК»Погашена задолженность по счет-фактуре 102 от г.5,0ООО «Лира»Авансовый платеж на основании счета 33 от г.Итого57,0Итог данной ведомости отражается в журнале-ордере 2, к аналитической расшифровке прилагаются подтверждающие операцию документы (платежные поручения с отметкой банка).Номера регистровНумерации подлежит каждый журнал-ордер. Бланк представляет собой лист большого формата, в котором отражается множество граф для записи номеров счетов, корреспондирующих с кредитом выбранного счета (или группы). Записи операций ведутся ежедневно или по мере формирования первичных бухгалтерских документов, вспомогательных ведомостей. Журнал-ордер открывается на конкретный синтетический счет (группу аналогичных по содержанию.Журнал - ордер No. 2 по кредиту счета No. 51 Расчетный счет в дебет счетов, стро- вводится Дата Итого ка выписки, no. Банка, а.

Он отметил, что о скидке речь не идет. На форуме в Сочи заключили соглашения на 704 миллиарда рублейЖурнал-ордер 2 по кредиту счета 51: 0300На мероприятия приехали более 4000 специалистов из 43 стран. Они заключили 215 соглашений на 704 миллиарда рублей, сообщает «Российская газета» со ссылкой на вице-премьера РФ Дмитрия Козака. Минтранс подготовит предложения по продаже доли Аэрофлота в «России»Журнал-ордер 2 по кредиту счета 51: 0300Минтранс РФ до 10 октября подготовит свои предложения по продаже доли Аэрофлота в авиакомпании Россия сообщил журналистам министр транспорта Максим Соколов в кулуарах инвестиционного форума в Сочи.

Point Blank читы скачать бесплатно2.7. Предприятия по согласованию с обслуживающими их учреждениями банков могут расходовать поступающую в их кассу денежную выручку на цели, предусмотренные федеральными законами и иными правовыми актами, действующими на территории Российской Федерации, и принятыми в их исполнение нормативными актами Банка России. Предприятия не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов (в том числе на заработную плату, выплаты социального характера и стипендии) до установленного срока их выплаты. Решение о расходовании предприятиями денежной выручки из кассы принимается учреждениями банков ежегодно на основании письменных заявлений предприятий и представленного расчета по форме 0408020 с учетом соблюдения ими порядка работы с.

314 «О системе и структуре федеральных органов исполнительной власти» (в редакции изменений от г.) приведенные.