Категория: Бланки/Образцы

Главная Документы Журнал регистрации приходных и расходных кассовых документов (форма N КО-3)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

регистрации приходных и расходных кассовых документов

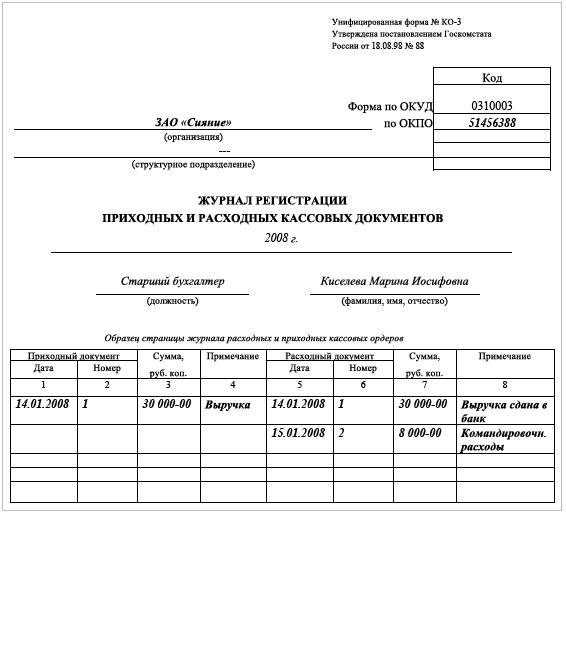

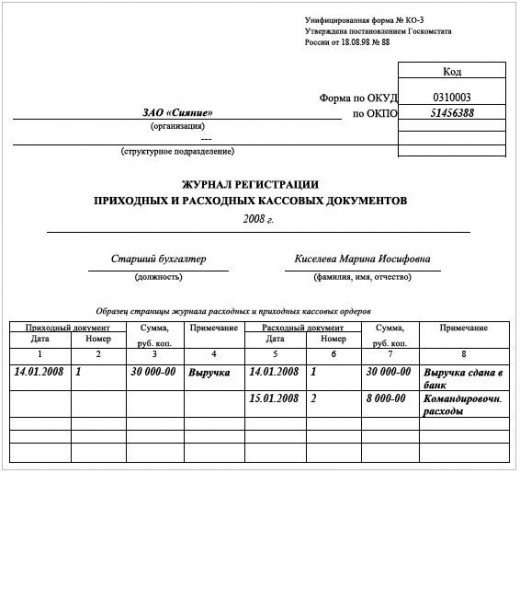

Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Открыть полный текст документа

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Журнал регистрации приходных и расходных кассовых документовОбновление: 4 октября 2016 г.

С 1 января 2013 года унифицированные формы первичной документации утратили статус бланков, обязательных к применению. Однако это изменение не коснулось кассовых документов (Информация Минфина № ПЗ-10/2012 ). В то же время унифицированная форма журнала регистрации приходных и расходных кассовых документов (далее также — журнал регистрации) не является обязательной, т.к. указанный документ представляет собой регистр сводного учета и, следовательно, его форма может быть утверждена предприятием самостоятельно.

Унифицированная формаЭта форма используется для учета бухгалтерией кассовых ордеров или документов, применяемых вместо них (например платежных ведомостей), до передачи в кассу предприятия.

Она состоит из двух частей. В первой части (располагается слева) отражается информация о приходных кассовых ордерах, во второй (располагается справа) — о расходных кассовых ордерах.

В журнале накапливается информация по каждому из указанных кассовых документов, в т.ч.:

Необходимо учитывать, что порядок присвоения номеров приходным и расходным ордерам должен быть отдельным по каждому из этих видов кассовой документации.

Форма журнала регистрации, утвержденная предприятием![]()

На основании части 5 статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" утверждение подобных форм сводных регистров является прерогативой руководителя предприятия по представлению главного бухгалтера или иного уполномоченного на ведение бухучета лица.

Согласно части 6 указанной статьи подобный регистр ведется на бумажном и (или) электронном носителе. Ведение электронной формы допускается только при условии подписания электронной подписью.

В качестве заключения хотелось бы отметить следующее.

Выбирая между унифицированной формой ведения журнала регистрации приходных и расходных кассовых документов (бланк и образец заполнения можно скачать здесь) и утвержденной самостоятельно, предприятие должно оценить лишь свои временные и трудозатраты на создание и утверждение своей формы. Каких-либо иных ограничений для такого выбора не существует.

Также отмечаем, что в случае, если в предприятии по каким-либо причинам не ведется указанный документ, это не влечет за собой административную ответственность.

Также читайте:

Расходные и приходные кассовые документы (приходный кассовый ордер. расходный кассовый ордер. расчетно-платежная ведомость, счет на оплату, заявление на выдачу денег и другие) регистрируются работником бухгалтерии в специальном журнале. прежде чем попасть к кассиру.

При этом РКО, составленные на расчетно-платежных ведомостях на оплату труда (и приравненных к ней платежей) регистрируются в данном журнале после их выдачи.

Бланком журнала служит унифицированная форма КО-3. Ее заполнение может осуществляться на компьютере.

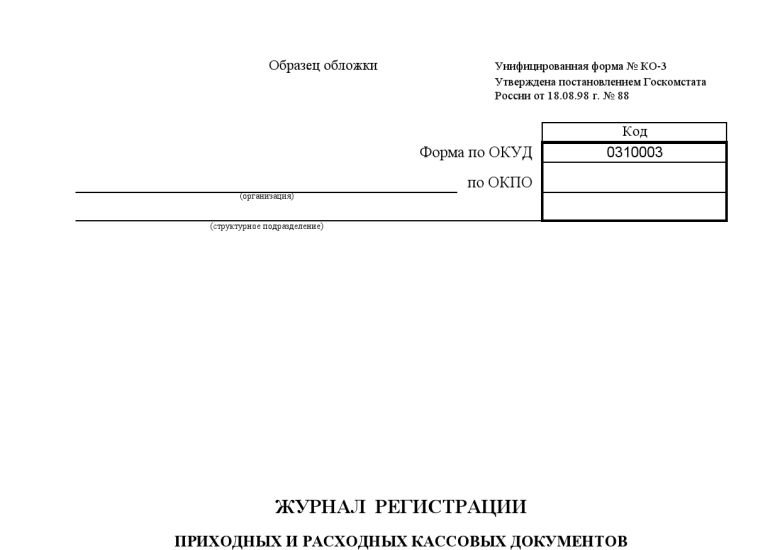

Журнал регистрации включает в себя обложку и вкладной лист (по его образцу заполняются и печатаются все страницы журнала).

Вкладной лист состоит из двух частей:

Файлы для скачивания

© taav.ru, 2012 - Бланки, формы, образцы и шаблоны документов

При использовании материалов с сайта ссылка на источник обязательна.

Дизайн от студии Galaktika

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Приходные, расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, вносящим или получающим деньги. Они передаются в кассу лицом, выписавшим документ. При выдаче денежных средств по доверенности они прилагаются к расходному кассовому ордеру или ведомости на выдачу средств.

До передачи в кассу на исполнение кассовые документы записываются бухгалтером в журнале регистрации приходных и расходных кассовых ордеров с указанием кодов.

Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств организаций, присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций, составляется отчетность.

Коды целевого назначения поступления и выдачи из кассы денежных средств разрабатываются организацией самостоятельно.

Примерный перечень условных обозначений совершаемых кассовых операций.

Код целевого назначения

^ Поступило с расчетного счета

На выдачу заработной платы, премий

На выплату депонированной заработной платы

На выплату средств социального характера и назначения

На командировочные и хозяйственные расходы

На прочие выплаты

Возврат подотчетных сумм

Прочие поступления в результате реализации услуг, материальных ценностей, готовой продукции и прочее.

Сверхлимитный остаток кассовой наличности

Выдано в подотчет

Выдана заработная плата и прочие платежи

Прочие выплаты и перечисления

^ КАССОВАЯ КНИГА, ЕЕ СТРОЕНИЕ И ПОРЯДОК ВЕДЕНИЯ

Кассовая книга— это регистр аналитического учета, защищающий интересы как кассира, так и организации. Каждая организация

может иметь только одну кассовую книгу. Листы в книге нумеруются, прошнуровываются и опечатываются печатью. На

последней странице книги делается надпись: «В настоящей книге

всего пронумеровано листов» и проставляются подписи руководителя и главного бухгалтера организации.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Вторые экземпляры должны быть отрывными, они служат отчетом кассира. Подчистки и неоговоренные исправления в кассовой книге запрещаются; исправления, сделанные корректурным способом . заверяются подписями кассира и главного бухгалтера. Разрешается ведение кассовой книги с использованием вычислительной техники; регистрация исполнительных кассовых документов в кассовую книгу производится сразу после получения или выдачи денег. По окончании дня кассир обязан подсчитать итоги операций за день, вывести остаток денег в кассе и передать в бухгалтерию отчет с приходными и расходными кассовыми документами под расписку в кассовой книге (на первом экземпляре):

а) в платежной (расчетно-платежной) ведомости против фамилий лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»;

б) составить реестр депонированных сумм;

в) в конце платежной (расчетно-платежной) ведомости сделать запись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом платежной ведомости и скрепить запись своей подписью.

Приходные кассовые ордера и квитанции к ним, а также расходные ордера должны быть заполнены счетными работниками четко и ясно чернилами, шариковой ручкой. Подчистки, помарки или исправления в этих документах не допускаются. В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы.

Кассир обязан ежедневно подсчитывать обороты за день и остаток на конец дня в кассовой книге.

Касса за 20 января 20 г.

Проверил документы в количестве одного приходного и трех расходных

число 20.01.200 г.

^ Бухгалтерский учет кассовых операций

После проверки правильности записи кассовых документов в кассовой книге бухгалтер приступает к обработке приходных кассовых ордеров.

Корреспонденция счетов, указанная в документе, фиксируется в отчете кассира (второй экземпляр кассовой книги), и на его основании информация переносится в журналы-ордера.

Для учета наличия и движения денежных средств организации используется активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало и конец месяца; оборот по дебету — суммы, поступившие в кассу, оборот по кредиту — суммы, выданные наличными. Кассовые операции, записанные по кредиту счета 50, отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1.

Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира.

В кассе организации могут храниться не только наличные денежные средства, но и ценные бумаги, денежные документы, являющиеся бланками строгой отчетности.

К денежным документам относятся путевки в дома отдыха и санатории, приобретенные для работников предприятия, почтовые марки, марки госпошлины, единые и проездные билеты (трамвайные, троллейбусные, автобусные).

Бланки строгой отчетности (трудовые книжки и вкладные листы к ним, квитанции путевых листов автотранспорта и т. п.) учитываются на забалансовом счете 006 «Бланки строгой отчетности».

При осуществлении внешнеэкономической деятельности и ведении переговоров с иностранными партнерами у организации может возникнуть необходимость в использовании наличной иностранной валюты. Отдельного счета для учета ее движения не предусмотрено, поэтому в составе счета 50 «Касса» следует открыть отдельный субсчет 50/4 «Касса в иностранной валюте».

Рассмотрим корреспонденции счетов по счету 50 «Касса».

На этой странице Вы можете скачать журнал регистрации приходных и расходных кассовых документов в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля.

Журнал регистрации приходных и расходных кассовых документов (форма КО-3) — применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Журнал регистрации приходных и расходных кассовых документов (форма КО-3) — применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Согласно Положению ЦБ от 12.10.2011 № 373-П «О порядке ведения кассовых операций» Журнал регистрации приходных и расходных ордеров КО-3 больше не применяется.

С 1 января 2012 г. кассовые операции оформляются на основе: кассовой книги, приходного ордера, расходного ордера, книги учета принятых и выданных кассиром денежных средств, расчетно-платежной ведомости, платежной ведомости.

Добавьте в закладки, чтобы не потерять!

Оставить комментарий