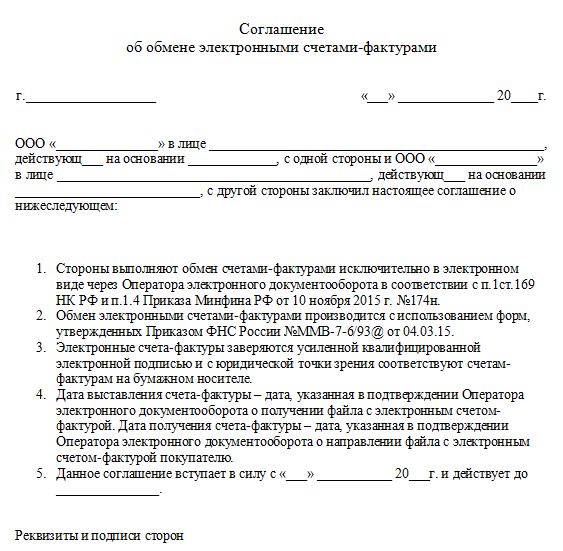

Категория: Бланки/Образцы

В соответствии с приказом ФНС России от 24.03.2016 № ММВ-7-15/155@ со следующего года в документообороте с покупателями будет использоваться новый формат электронного счета-фактуры.

При этом будем использовать новый формат счета-фактуры с функцией счета фактуры и документа об отгрузке (УПД).

Каким «бумажным» документом в таком случае мы сможем подтвердить факт поставки?

Есть ли установленные формы и порядок бумажного документооборота для подтверждения факта поставки при обмене УПД посредством ЭДО.

В соответствии с пунктом 1 статьи 9 Закона № 402-ФЗ[1] каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным - непосредственно после его окончания (пункт 3 статьи 9 Закона № 402-ФЗ).

Первичный учетный документ составляется на бумажном носителе и ( или ) в виде электронного документа. подписанного электронной подписью (пункт 5 статьи 9 Закона № 402-ФЗ).

Кроме того, согласно пункту 1 статьи 6 Закона № 63-ФЗ[2] информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, и может применяться в любых правоотношениях в соответствии с законодательством Российской Федерации, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе.

Пунктом 2 статьи 9 Закона № 402-ФЗ установлены обязательные реквизиты первичного учетного документа:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Согласно пункту 2 Приказа ФНС РФ от 24.03.16 № ММВ-7-15/155@[3] счет-фактура с дополнительной информацией с функцией документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг), результатом которых является изменение финансового состояния передающей и принимающей стороны, включает:

файл обмена для представления информации продавца, включающего в себя сведения передающей стороны об участвующих в сделке экономических субъектах, предмете сделки и иных существенных обстоятельствах оформляемой сделки в структуре файла обмена счета-фактуры (информации продавца) (далее - файл обмена информации продавца). Файл подписывается созданной в соответствии с требованиями Закона № 63-ФЗ электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны передающего субъекта ;

файл обмена для представления дополнительной к информации продавца информации покупателя в виде сведений принимающей стороны в отношении оформляемой сделки (далее - файл обмена информации покупателя). Файл подписывается созданной в соответствии с требованиями Закона № 63-ФЗ электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны принимающего субъекта .

Таким образом, первичные учетные документы могут быть составлены в виде электронного документа, в том числе в форме УПД, без дублирования их на бумажном носителе .

То есть документом, подтверждающим факт поставки. будет являться электронный счет-фактура с дополнительной информацией с функцией документа об отгрузке товаров, содержащий файл обмена, подписанный электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны покупателя .

Вместе с этим, отметим, что Организация вправе также дополнительно оформить первичные учетные документы на бумажном носителе.

Отметим, что согласно пункту 4 статьи 9 Закона № 402-ФЗ формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Таким образом, в настоящее время формы первичных учетных документов устанавливаются организациями самостоятельно.

Соответственно, факт поставки товара может подтверждаться также документом на бумажном носителе, составленным в произвольной форме, содержащим обязательные реквизиты, предусмотренные пунктом 2 статьи 9 Закона № 402-ФЗ, например УПД.

[1] Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете»

[2] Федеральный закон от 06.04.11 № 63-ФЗ «Об электронной подписи»

[3] «Об утверждении формата счета-фактуры и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, в электронной форме»

С 1 апреля 2016 года вступит в силу новый порядок выставления и получения счетов-фактур в электронной форме (далее — Порядок). Соответствующий приказ Минфина России от 10.11.15 № 174н зарегистрирован в Минюсте России 18.02.16 № 41145. Одно из изменений — счет-фактура считается выставленным (полученным) при наличии подтверждения оператора ЭДО. а извещение о получении счета-фактуры от покупателя станет необязательным. Ныне действующий порядок обмена электронными счетами-фактурами, утвержденный приказом Минфина от 25.04.11 № 50н. будет признан утратившим силу.

ЭСФ подписываются усиленной КЭПДействующий порядок (утв. приказом Минфина № 50н) предусматривает использование электронной цифровой подписи. Однако, как известно, закон об электронной цифровой подписи утратил силу еще в 2013 году, и сертификаты ЭЦП уже заменили сертификаты квалифицированной электронной подписи (КЭП). В связи с этим в новом приказе оговорено, что счета-фактуры должны быть подписаны исключительно усиленной квалифицированной электронной подписью. При этом уточнено: реквизиты (ФИО) подписанта в счете-фактуре должны соответствовать квалифицированной электронной подписи, которой подписан счет-фактура (в приказе Минфина № 50н об этом не сказано).

Таким же способом (усиленной КЭП) заверяются служебные документы, которые создаются в рамках обмена электронными счетами-фактурами. Например, подтверждение оператора о получении счета-фактуры от продавца, извещение покупателя о получении счета-фактуры и другие виды подтверждений и извещений, которые подписываются электронной подписью и хранятся у участников документооборота.

В заявлении участника ЭДО появился еще один пунктКак и прежде, для участия в электронном документообороте продавцу (покупателю) необходимо:

Так вот в заявлении, помимо прочего, участник должен будет отметить, согласен ли он на предоставление сведений другому оператору документооборота для целей оказания услуг в рамках электронного документооборота счетов-фактур между продавцом и покупателем.

«Речь идет о готовности участника обмениваться документами через роуминг», — пояснил Денис Баянов, менеджер разработки компании СКБ Контур. Напомним, что роуминг — это технология обмена документами в ситуации, когда контрагенты пользуются услугами разных операторов ЭДО (между этими операторами заключено соглашение о передаче документов друг другу). Подробнее об этом см. «Электронными документами теперь могут обмениваться контрагенты, подключенные к разным операторам ЭДО »; «Запущен еще один роуминг между операторами электронного документооборота ».

Извещение о получении счета-фактуры от покупателя станет необязательнымПо действующим правилам ЭСФ считается выставленным (полученным), если продавцу (покупателю) поступило подтверждение оператора ЭДО и извещение покупателя о получении счета-фактуры. Согласно новому порядку, счет-фактура считается выставленным (полученным) при наличии подтверждения оператора ЭДО. Положение о том, что необходимо наличие извещения покупателя, исключено.

Уточнен алгоритм действий в ситуациях, когда покупатель не получил счет-фактуру, а продавец — подтверждение оператора ЭДОПродавец, не получивший подтверждение оператора ЭДО с указанием даты и времени поступления счета-фактуры, должен сообщить об этом оператору, и еще раз отправить ЭСФ в адрес покупателя. При этом в новом Порядке уточняется: если направить файл через оператора ЭДО невозможно, продавец выставляет счет-фактуру в бумажном виде.

Покупатель, не получивший в установленный срок счет-фактуру, должен проинформировать об этом продавца. И если у продавца есть подтверждение оператора о том, что он направлял счет-фактуру, то продавец и (или) покупатель сообщают об этом оператору ЭДО. В свою очередь оператор повторно направляет покупателю полученный от продавца счет-фактуру. Но если оператор не сможет повторить процедуру, то продавец должен будет сам еще раз направить покупателю счет-фактуру, не изменяя при этом реквизиты. Если на момент повторного направления счета-фактуры необходимо будет внести какие-либо изменения (например, в связи с изменением уполномоченного лица, подписавшего счет-фактуру), то счет-фактуру следует направить с исправленными реквизитами.

Учтена отправка универсального передаточного документаНапомним, что вместо счета-фактуры налогоплательщики могут использовать универсальный передаточный документ (УПД) со статусом «1». Бланк этого документа, а также рекомендации по его заполнению приведены в письме ФНС России от 21.10.13 № ММВ-20-3/96@ (см. «Счет-фактуру и накладную можно заменить универсальным передаточным документом » и «Универсальный передаточный документ: как его зарегистрировать и как отразить в налоговом учете »). УПД представляет собой действующую форму счета-фактуры, дополненную обязательными показателями первичных учетных документов. В связи с этим новый порядок обмена ЭСФ предусматривает возможность отправлять не только счета-фактуры, но и «дополнительные сведения к счету-фактуре». То есть разрешает обмениваться в электронном виде не только счетами-фактурами, но и универсальными передаточными документами.

Обратите внимание: организации и предприниматели, у которых есть сертификат КЭП для отправки налоговой отчетности, могут прямо сейчас начать бесплатно отправлять неограниченное количество счетов-фактур контрагентам через систему «Контур.Диадок » в рамках акции «Безлимит на 2 месяца». Подробнее об этом см. «Организации и ИП могут бесплатно отправлять контрагентам любое количество электронных документов в течение 2-х месяцев ».

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ ФНС России (Федеральной налоговой службы) от 24 марта 2016 г. №ММВ-7-15/155@ "ОБ УТВЕРЖДЕНИИ ФОРМАТА СЧЕТА-ФАКТУРЫ И ФОРМАТА ПРЕДСТАВЛЕНИЯ ДОКУМЕНТА ОБ ОТГРУЗКЕ ТОВАРОВ (ВЫПОЛНЕНИИ РАБОТ), ПЕРЕДАЧЕ ИМУЩЕСТВЕННЫХ ПРАВ (ДОКУМЕНТА ОБ ОКАЗАНИИ УСЛУГ), ВКЛЮЧАЮЩЕГО В СЕБЯ СЧЕТ-ФАКТУРУ, В ЭЛЕКТРОННОЙ ФОРМЕ"

Обзор документа

Обзор документа

В соответствии с пунктом 7 статьи 80 и пунктом 2 статьи 93 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2016, № 7, ст. 920) и пунктом 9 статьи 169 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2010, № 31, ст. 4198; 2016, № 7, ст. 920) приказываю:

1. Утвердить формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, применяемого при расчетах по налогу на добавленную стоимость и (или) при оформлении фактов хозяйственной жизни, в электронной форме согласно приложению к настоящему приказу.

2. Признать утратившими силу абзац второй пункта 1 приказа Федеральной налоговой службы от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 31.03.2015, регистрационный номер 36641) и приложение № 1 к нему с 1 июля 2017 года.

3. Установить, что в период со дня вступления настоящего приказа в силу по 30.06.2017 налогоплательщики вправе создавать счета-фактуры в электронной форме как по формату счета-фактуры, применяемому при расчетах по налогу на добавленную стоимость, в электронной форме, утвержденному приказом Федеральной налоговой службы от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме», так и по формату счета-фактуры и формату представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, применяемого при расчетах по налогу на добавленную стоимость и (или) при оформлении фактов хозяйственной жизни, в электронной форме, утвержденному настоящим приказом.

4. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов. В период со дня вступления в силу настоящего приказа по 31.12.2020 обеспечить прием счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, созданных в электронной форме в период до 01.07.2017 по формату, утвержденному приказом Федеральной налоговой службы от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме».

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по созданию, развитию, сопровождению и эксплуатации автоматизированной информационной системы Федеральной налоговой службы.

Руководитель

Федеральной налоговой службы

Зарегистрировано в Минюсте РФ 21 апреля 2016 г.

Формат1. Настоящий формат описывает требования к XML файлам передачи по телекоммуникационным каналам связи (далее - файл обмена) электронного счета-фактуры и первичного документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг), включающего в себя счет-фактуру, применяемого при расчетах по налогу на добавленную стоимость и (или) при оформлении фактов хозяйственной жизни (далее - счет-фактура с дополнительной информацией).

2. Счет-фактура с дополнительной информацией с функцией счета-фактуры, используемого при расчетах по налогу на добавленную стоимость, представляет собой файл обмена счета-фактуры (информации продавца), содержащий сведения, предусмотренные для счетов-фактур статьей 169 Налогового кодекса Российской Федерации (далее - НК РФ) и постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (Собрание законодательства Российской Федерации, 2012, № 3, ст. 417; 2014, № 50, ст. 7071) (далее - Постановление № 1137). Файл подписывается созданной в соответствии с требованиями Федерального закона от 06.04.2011 № 63-Ф3 «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036; 2016, № 1, ст. 65) (далее - Закон № 63-Ф3) усиленной квалифицированной электронной подписью лица, уполномоченного на подписание счетов-фактур.

Счет-фактура с дополнительной информацией с функцией счета-фактуры, используемого при расчетах по налогу на добавленную стоимость, и документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг), результатом которых является изменение финансового состояния передающей и принимающей стороны, включает:

файл обмена для представления информации продавца, включающего в себя счет-фактуру, применяемого при расчетах по налогу на добавленную стоимость, формируемого из сведений, предусмотренных для счетов-фактур статьей 169 НК РФ и Постановлением № 1137, а также дополнительных сведений передающей стороны об участвующих в сделке экономических субъектах, предмете сделки и иных существенных обстоятельствах оформляемой сделки (далее - файл обмена счета-фактуры (информации продавца)). Файл подписывается созданной в соответствии с требованиями Закона № 63-Ф3 усиленной квалифицированной электронной подписью лица, уполномоченного на подписание счетов-фактур, а также созданной в соответствии с требованиями Закона № 63-Ф3 электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны передающего субъекта;

файл обмена для представления дополнительной к счету-фактуре информации покупателя в виде сведений принимающей стороны в отношении оформляемой сделки (далее - файл обмена информации покупателя). Файл подписывается созданной в соответствии с требованиями Закона № 63-Ф3 электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны принимающего субъекта.

Счет-фактура с дополнительной информацией с функцией документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг), результатом которых является изменение финансового состояния передающей и принимающей стороны, включает:

файл обмена для представления информации продавца, включающего в себя сведения передающей стороны об участвующих в сделке экономических субъектах, предмете сделки и иных существенных обстоятельствах оформляемой сделки в структуре файла обмена счета-фактуры (информации продавца) (далее - файл обмена информации продавца). Файл подписывается созданной в соответствии с требованиями Закона № 63-Ф3 электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны передающего субъекта;

файл обмена для представления дополнительной к информации продавца информации покупателя в виде сведений принимающей стороны в отношении оформляемой сделки (далее - файл обмена информации покупателя). Файл подписывается созданной в соответствии с требованиями Закона № 63-Ф3 электронной подписью лица, ответственного за оформление факта хозяйственной жизни со стороны принимающего субъекта.

Файл обмена информации покупателя может отсутствовать, если в соответствии с гражданским законодательством Российской Федерации составление двустороннего документа, удостоверяющего передачу-приемку, не требуется.

3. Номер версии настоящего формата 5.01, часть 995.

II. Описание файла обмена счета-фактуры (информации продавца)4. Имя файла должно иметь следующий вид:-

R_T - префикс, принимающий значение ON_SCHFDOPPR;

А - идентификатор получателя файла обмена счета-фактуры (информации продавца), где идентификатор получателя совпадает с идентификатором участника электронного документооборота в рамках обмена счетами-фактурами и первичными учетными документами по телекоммуникационным каналам связи;

О - идентификатор отправителя файла обмена счета-фактуры (информации продавца), где идентификатор отправителя совпадает с идентификатором участника электронного документооборота в рамках обмена счетами-фактурами и первичными учетными документами по телекоммуникационным каналам связи;

GGGG - год формирования передаваемого файла обмена, ММ - месяц, DD - день;

N - 36 символьный глобально уникальный идентификатор GUID (Globally Unique IDentifier).

Расширение имени файла обмена - xml. Расширение имени файла обмена может указываться строчными или прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего схему файла обмена

Имя файла, содержащего XSD схему файла обмена, должно иметь следующий вид:

ON_SCHFDOPPR_1_995_01_05_01_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XSD схема файла обмена в электронном виде приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

5. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 5.1 - 5.45 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения.

Наименование элемента. Приводится полное наименование элемента* .

Сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML.

Признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы.

Формат элемента. Формат элемента представляется следующими условными обозначениями:

Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где:

n - минимальное количество знаков, к - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где:

m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0), например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента.

Признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - присутствие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобное), то признак обязательности элемента дополняется символом «К». Например: «ОК». В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например: «НМ», «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XSD схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например: «НУ», «ОКУ».

Дополнительная информация. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобное), указывается соответствующее наименование классификатора (кодового словаря и тому подобное) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобное) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

* В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется в случае возможного присутствия в файле обмена только одного элемента из описанных в этой строке.

Файл обмена (Файл)Значение элемента представляется в виде ИдОЭДОСФКодПрод(Пок), где: ИдОЭДОСФ - идентификатор оператора электронного оборота счетов-фактур и первичных документов (оператор ЭДО СФ) - символьный трехзначный код. При включении оператора ЭДО СФ в сеть доверенных операторов ЭДО СФ ФНС России, идентификатор присваивается Федеральной налоговой службой; КодПрод(Пок) - код продавца (покупателя) - уникальный код участника, присваиваемый оператором ЭДО СФ, длина кода продавца (покупателя) не более 43 символов. При Функция=ДОП и направлении документа не через оператора ЭДО СФ ИдОтпр - глобальный уникальный идентификатор (GUID), однозначно идентифицирующий участника документооборота

Идентификатор участника документооборота - получателя файла обмена счета-фактуры (информации продавца)

Значение элемента представляется в виде ИдОЭДОСФКодПрод(Пок), где: ИдОЭДОСФ - идентификатор оператора электронного оборота счетов-фактур и первичных документов (оператор ЭДО СФ) - символьный трехзначный код. При включении оператора ЭДО СФ в сеть доверенных операторов ЭДО СФ ФНС России, идентификатор присваивается Федеральной налоговой службой; КодПрод(Пок) - код продавца (покупателя) - уникальный код участника, присваиваемый оператором ЭДО СФ, длина кода продавца (покупателя) не более 43 символов. При Функция=ДОП и направлении документа не через оператора ЭДО СФ ИдПол - глобальный уникальный идентификатор (GUID), однозначно идентифицирующий участника документооборота

Сведения об операторе электронного документооборота отправителя файла обмена счета-фактуры (информации продавца)

Идентификатор оператора ЭДО СФ, услугами которого пользуется покупатель (продавец), символьный трехзначный код. В значении идентификатора допускаются символы латинского алфавита A-Z, a-z, цифры 0-9, знаки «@», «.», «-». Значение идентификатора регистронезависимо. При включении оператора ЭДО СФ в сеть доверенных операторов ЭДО СФ ФНС России, идентификатор присваивается Федеральной налоговой службой

Счет-фактура, применяемый при расчетах по налогу на добавленную стоимость, документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) (информация продавца) (Документ)Сокращенное наименование (код) элемента

Признак типа элемента

Принимает значение: СЧФ | СЧФДОП | ДОП, где: СЧФ - счет-фактура, применяемый при расчетах по налогу на добавленную стоимость; СЧФДОП - счет-фактура, применяемый при расчетах по налогу на добавленную стоимость, и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг); ДОП - документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг). Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза).

Наименование документа по факту хозяйственной жизни

При Функция=СЧФ не формируется. При Функция=СЧФДОП или Функция=ДОП ПоФактХЖ= Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг)

Наименование первичного документа, определенное организацией (согласованное сторонами сделки)

При Функция=СЧФ не формируется. При Функция=СЧФДОП принимает значение «Счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг)». При Функция=ДОП самостоятельно установленное наименование документа или «Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (Документ об оказании услуг)» (по умолчанию)

Дата формирования файла обмена счета-фактуры (информации продавца)

Типовой элемент <ОКЕИТип>. Код единицы измерения по Общероссийскому классификатору единиц измерения или «0000» (при отсутствии необходимой единицы измерения в ОКЕИ). В случае указания ОКЕИ_Тов=0000 наименование единицы измерения (НаимЕдИзм) определяется пользователем. Обязателен при Функция=СЧФДОП или Функция=ДОП и наличии натурального измерителя факта хозяйственной жизни

Количество (объем) (графа 3 счета-фактуры)

Обязателен при Функция=СЧФДОП или Функция=ДОП и при наличии ОКЕИ Тов

Цена (тариф) за единицу измерения (графа 4 счета- фактуры)

Стоимость товаров (работ, услуг), имущественных прав без налога - всего (графа 5 счета-фактуры)

Обязателен для Функция=СЧФ или Функция=СЧФДОП, кроме случаев, когда отсутствие числового значения предусмотрено Правилами заполнения счета- фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными Постановлением № 1137

Налоговая ставка (графа 7 счета-фактуры)

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где: 0 - лицо, ответственное за подписание счетов-фактур; 1 - лицо, совершившее сделку, операцию; 2 - лицо, совершившее сделку, операцию и ответственное за ее оформление; 3 - лицо, ответственное за оформление свершившегося события; 4 - лицо, совершившее сделку, операцию и ответственное за подписание счетов-фактур; 5 - лицо, совершившее сделку, операцию и ответственное за ее оформление и за подписание счетов-фактур; 6 - лицо, ответственное за оформление свершившегося события и за подписание счетов-фактур

Принимает значение: 1 | 2 | 3 | 4, где: 1 - работник организации продавца товаров (работ, услуг, имущественных прав); 2 - работник организации - составителя информации продавца; 3 - работник иной уполномоченной организации; 4 - уполномоченное физическое лицо (в том числе индивидуальный предприниматель)

Основание полномочий (доверия)

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия). Для Статус=4 указываются основания полномочий (доверия)

Основание полномочий (доверия) организации

III. Описание файла обмена информации покупателя6. Имя файла должно иметь следующий вид:

R_T- префикс, принимающий значение ON_SCHFDOPPOK;

А - идентификатор получателя файла обмена информации покупателя, где идентификатор получателя совпадает с идентификатором участника электронного документооборота в рамках обмена счетами-фактурами и первичными учетными документами по телекоммуникационным каналам связи;

О - идентификатор отправителя файла обмена информации покупателя, где идентификатор отправителя совпадает с идентификатором участника электронного документооборота в рамках обмена счетами-фактурами и первичными учетными документами по телекоммуникационным каналам связи;

GGGG - год формирования передаваемого файла обмена, ММ - месяц, DD - день;

N - 36 символьный глобально уникальный идентификатор GUID (Globally Unique IDentifier).

Расширение имени файла обмена - xml. Расширение имени файла обмена может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version =" 1.0" encoding ="windows-1251 "?>

Имя файла, содержащего схему файла обмена

Имя файла, содержащего XSD схему файла обмена, должно иметь следующий вид:

ON_SCHFDOPPOK_1_995_02_05_01_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XSD схема файла обмена в электронном виде приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы.

7. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 2 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 7.1 - 7.19 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения.

Наименование элемента. Приводится полное наименование элемента.

Сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML.

Признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы.

Формат элемента. Формат элемента представляется следующими условными обозначениями:

Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где:

n - минимальное количество знаков, к - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где:

m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, к - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0), например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента.

Признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - присутствие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобное), то признак обязательности элемента дополняется символом «К». Например: «ОК». В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например: «НМ», «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XSD схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например: «НУ», «ОКУ».

Дополнительная информация. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобное), указывается соответствующее наименование классификатора (кодового словаря и тому подобное) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобное) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Файл обмена (Файл)Сокращенное наименование (код) элемента

Значение элемента представляется в виде ИдОЭДОСФКодПрод(Пок), где: ИдОЭДОСФ - идентификатор оператора электронного оборота счетов-фактур и первичных документов (оператор ЭДО СФ) - символьный трехзначный код. При включении оператора ЭДО СФ в сеть доверенных операторов ЭДО СФ ФНС России, идентификатор присваивается Федеральной налоговой службой; КодПрод(Пок) - код продавца (покупателя) - уникальный код участника, присваиваемый оператором ЭДО СФ, длина кода продавца (покупателя) не более 43 символов. При Функция=ДОП и направлении документа не через оператора ЭДО СФ ИдОтпр - глобальный уникальный идентификатор (GUID), однозначно идентифицирующий участника документооборота

Идентификатор участника документооборота - получателя файла обмена информации покупателя

Значение элемента представляется в виде ИдОЭДОСФКодПрод(Пок), где: ИдОЭДОСФ - идентификатор оператора электронного оборота счетов-фактур и первичных документов (оператор ЭДО СФ) - символьный трехзначный код. При включении оператора ЭДО СФ в сеть доверенных операторов ЭДО СФ ФНС России, идентификатор присваивается Федеральной налоговой службой; КодПрод(Пок) - код продавца (покупателя) - уникальный код участника, присваиваемый оператором ЭДО СФ, длина кода продавца (покупателя) не более 43 символов. При Функция=ДОП и направлении документа не через оператора ЭДО СФ ИдПол - глобальный уникальный идентификатор (GUID), однозначно идентифицирующий участника документооборота

Сведения об операторе электронного документооборота отправителя файла обмена информации покупателя

Идентификатор оператора ЭДО СФ, услугами которого пользуется покупатель (продавец), символьный трехзначный код. В значении идентификатора допускаются символы латинского алфавита A-Z, a-z, цифры 0-9, знаки «@», «.», «-». Значение идентификатора регистронезависимо. При включении оператора ЭДО СФ в сеть доверенных операторов ЭДО СФ ФНС России, идентификатор присваивается Федеральной налоговой службой

Информация покупателя (ИнфПок)